Dans son rapport du 17 Septembre 2019, l’Institut de la protection de la Protection Sociale (IPS) avait fait des remarques sensées au gouvernement, voir mon article.

Dans leur rapport paru le 26 Novembre 2019, l’IPS met en oeuvre un stratagème, à prendre avec circonspection, pour démontrer que le régime de retraite Universel à point est perdant pour les femmes avec enfants.

Je pense que l’IPS sait trompé dans les calculs, car dans les faits le système Universel est plus avantageux puisqu’il n’y a plus de décote liée aux trimestres manquants.

Par contre on voit bien qu’il faudrait apporter une rampe à partir de 2025 pour passer progressivement de l’âge légal de 62 ans à l’âge pivot de 64 ans, pour ne pas tomber dans l’exemple précis présenté par l’IPS.

Dans le rapport de l’IPS du 26 Novembre 2019, les hypothèses retenues sont les suivantes :

- femme née en 1963, liquidant sa retraite en 2025 à 62 ans,

- salaire brut annuel de 15 000 € à 40 0000 €, tout au long de la carrière professionnelle,

- nombre de trimestres validés de 40 à 168 (carrière pleine pour l’année de naissance 1963),

- nombre d’enfant de 1 à 3.

Prenons l’exemple du salaire brut annuel de 15 000 € (valeur base des hypothèses), tout au long de la carrière professionnelle, soit 1 250 € / mois. En 1983, lorsqu’elle a commencée à travailler, afin de pouvoir acquérir les 168 trimestres (42 ans) pour avoir une retraite pleine en 2025, le plafond annuel de la sécurité sociale était de 94 440 Francs, ce qui correspond à 1 200 € de plafond mensuel de la SS. Elle cotisée donc à la caisse de retraite des cadres Agirc. Hypothèse peut réaliste.

l’IPS prend en compte les cotisations à points des retraites complémentaires Arrco, avec les hypothèses suivantes:

- taux de cotisation : 6,20%,

- valeur de point Arrco : 1,2714 € en 2025,

- valeur de Référence Arrco: 17,0571 € sur toute la carrière professionnelle,

- décote de 1% par trimestres manquants (limité à 20 trimestres),

- Taux d’appel : 100 % (pas réaliste car il est de 127% en 2019).

l’IPS ne prend pas en compte manifestement dans le calcul de la retraite de Base, les coefficients de revalorisations fournis par la CNAV, pour le calcul des 25 meilleures années.

A titre indicatif, le coefficient de revalorisation de l’année 2000 serait de 1,33 en 2024, avec l’hypothèse que les coefficients de revalorisation des années 2020 à 2025 soient identiques à celui de 2019 (1,003). Cela veut dire qu’il faut multiplier les salaires brut de 2000 par 1,33 pour prendre en compte l’inflation, afin d’avoir l’équivalence en salaire de 2024.

Compte tenu de toutes ces imprécisions concernant le calcul de la retraite dans le régime actuel, cette étude comparative faite par l’IPS est à prendre avec circonspection ….

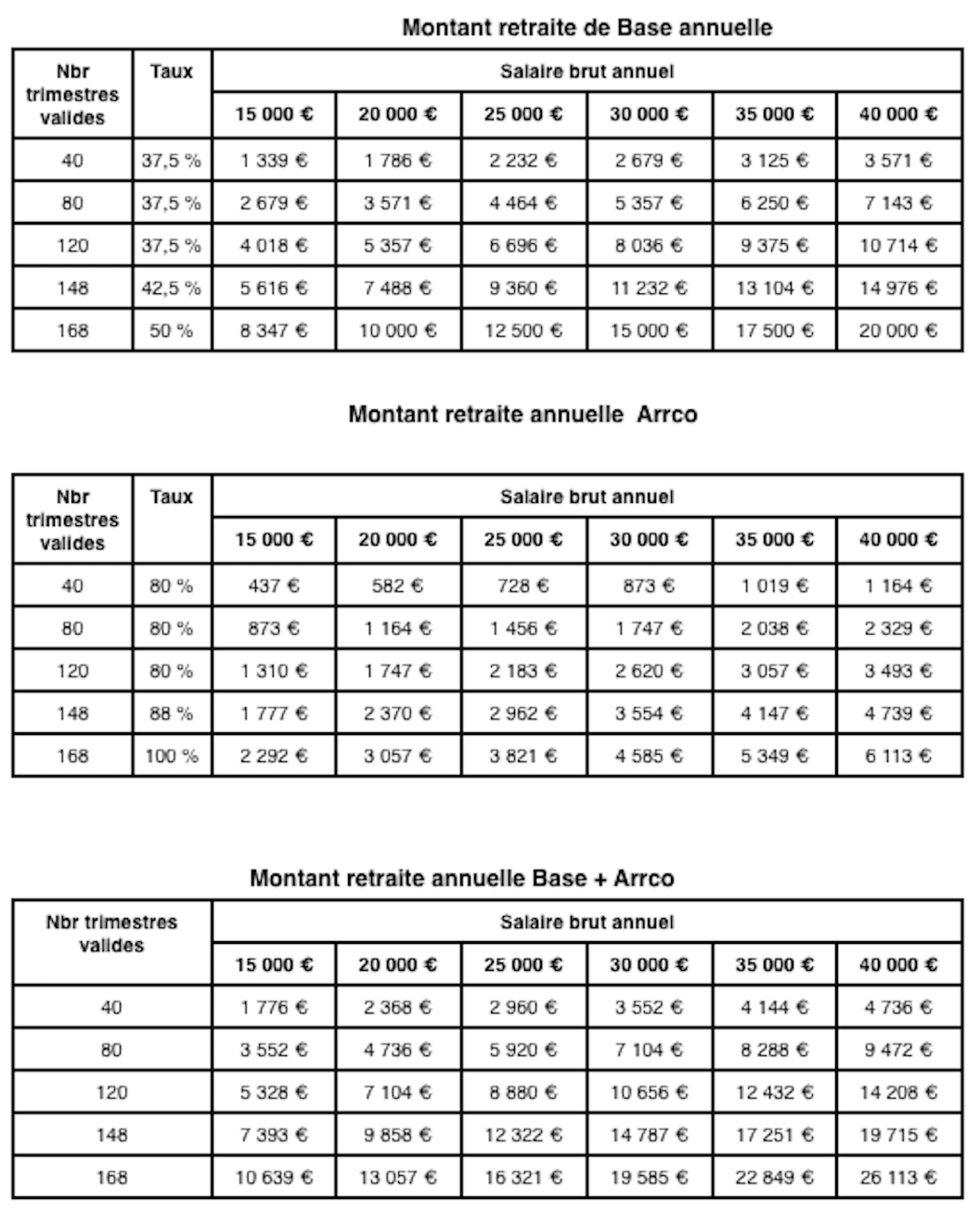

Calcul de la retraite de Base + Arrco Actuelle

Le montant de la retraite annuelle de Base est égale à :

SAM x Taux x (nbr de trimestre validés / nbre de trimestres requis pour le taux plein).

SAM : Salaire annuel moyen des 25 ans meilleures années, lorsque le nombre d’années cotisées est inférieure à 25, on prend la moyenne sur les années cotisées.

Taux = 50% à taux plein auquel il faut soustraire 0,625% par trimestre manquant, avec un minimum de 37,50% (20 trimestres manquants).

Pour une personne née en 1963, le nombre de trimestres requis pour le taux plein est de 168 trimestres validés. En ne tenant pas compte des coefficients de revalorisation des salaires bruts, le SAM est égal au :

- salaire brut annuel pour 120, 148, 168 trimestres validés (moyenne des 25 meilleures années),

- salaire brut annuel pour 80 trimestres validés (moyenne des 20 années),

- salaire brut annuel pour 80 trimestres validés (moyenne des 10 années).

Les montants des retraites annuelles de base et Arrco dans le régime actuel du secteur privé, avec un enfant, sont les suivants :

Agrandissement : Illustration 1

Remarque : Pour avoir droit au minimum contributif, il faut être à taux plein, c’est à dire soit avoir 168 trimestres validés à l’âge de 62 ans, soit avoir 67 ans au moment du départ à la retraite.

En 2019 le minimum contributif est de 636,56 €/mois pour moins de 120 trimestres validés, et de 695,59 €/mois au delà de 120 trimestres validés. Toutefois les ressources sont limitées à 1 177,44 €/mois (avec l’apport de l’Arrco).

Ainsi pour 15 000 € de salaire brut annuel et 168 trimestres validés, le montant de la retraite annuelle de base 7 500 € sera complétée pour atteindre 8 347 €, car l’apport de l’Arrco ne fait pas dépasser le plafond mensuel de 1 177,44 €.

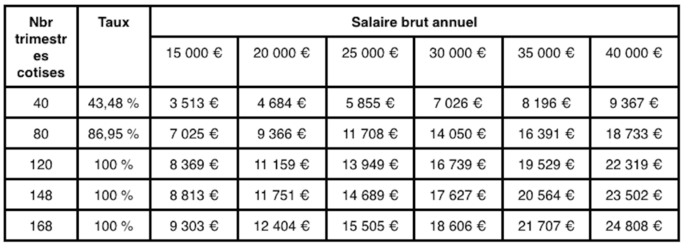

Calcul de la retraite Universelle

En 2025, lors de la liquidation de la retraite, le montant de la retraite annuelle Universelle est égale à : Taux x SAM x (nbr de trimestre validés / nbre de trimestres requis pour le taux plein).

Remarque : D’après le rapport de JP Delevoye, pour les personnes nées en 1963, le SAM se calcule en faisant la moyenne des 23 meilleures années. Ainsi le Taux est égal au :

- 100% salaire brut annuel pour 120, 148, 168 trimestres validés,

- 86,95 % du salaire brut annuel pour 80 trimestres validés (80/92),

- 43,48% du salaire brut annuel pour 80 trimestres validés (40/92).

Avec un enfant, il y aura une majoration de 5%, par contre à 62 ans, il y aura une décote de 10% puisque l’âge pivot de 64 ans n’est pas atteint. Ce qui fait qu’au total il y aura une décote de 5%.

Les montants des retraites annuelles dans le régime Universel, avec un enfant sont les suivants :

Agrandissement : Illustration 2

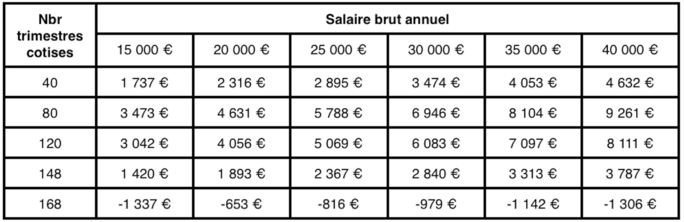

Différences entre la retraite Universelle et Actuelle

Dans le rapport de l’IPS du 26 Novembre 2019, les écarts de retraite annuelle suite à la bascule du 1er janvier 2025 pour les femmes ayant un enfant (et liquidant leur retraite à cette date sur la base des droits convertis au 31 décembre 2024) sont les suivants :

Agrandissement : Illustration 3

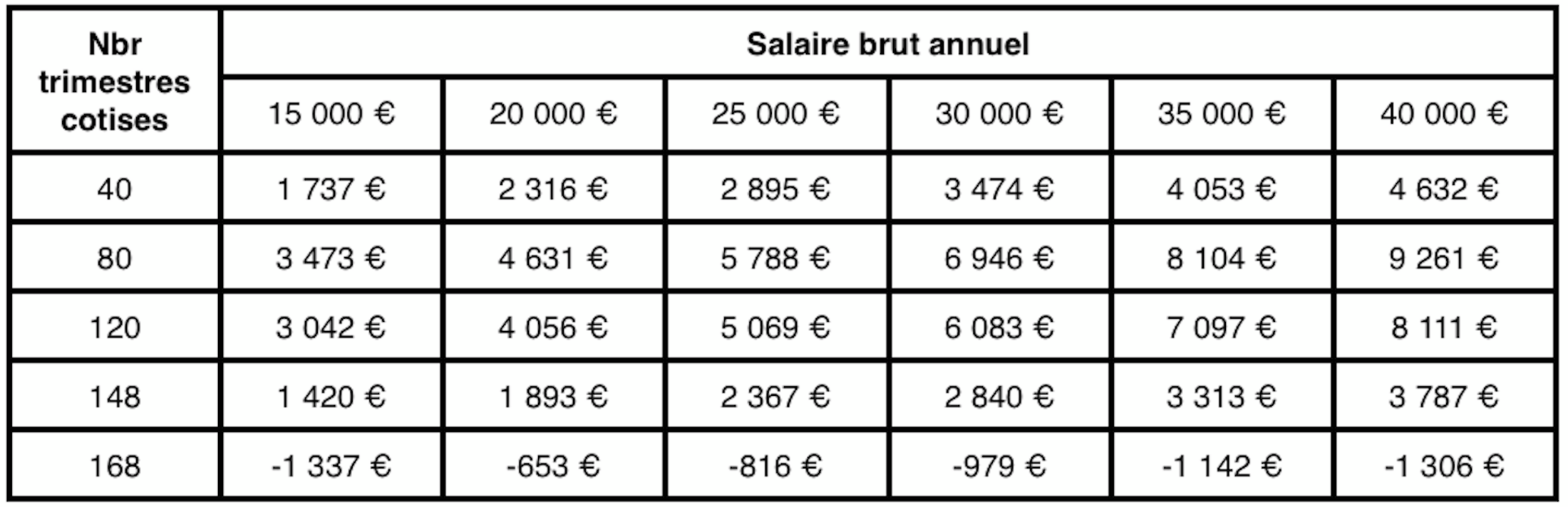

Alors que d’après mes calculs, les écarts de retraite annuelle seraient les suivants :

Agrandissement : Illustration 4

Les différences principales résident dans le fait quand 2025, l’âge pivot de 64 ans est mis en place est qu’il introduit une décote de 10% en partant à la retraite à 62 ans, et qu’il n’y aurait plus de minimum contributif.

Dans le cas, par exemple, du revenu brut annuel de 20 000 € avec 168 trimestres (taux plein) l’apport avant décote / surcote est dans le régime Universel après 42 ans de 10 000 € venant du régime de base et 3 057 € venant du régime Arrco, auquel il faut appliquer une décote de 5% (Age pivot pas atteint = -10 % + 5% pour 1 enfant), soit : 0,95 x (10 000 + 3 057) =12 404 €.

Alors que dans le régime de retraite actuel, il n’y a pas de décote, soit un montant de 13 057 €, d’où la différence de 653 €.

A contrario lorsque l’on ait pas a taux plein, le système Universel est plus avantageux puisqu’il n’y a plus de décote liée aux trimestres manquants.