Dans ses cas-types pour illustrer la réforme des retraites, le gouvernement

- considère un scénario de croissance de 1,3% par an ;

- présente à partir de 2040 un âge de départ à la retraite de 65 ans comme devant être la norme ;

- envisage de maintenir le niveau de pension des salariés du privé (par rapport au SMIC) tout en baissant régulièrement celui des fonctionnaires, voir mes précédents billets ici et là.

Dans les projections du gouvernement, la baisse prévue du salaire (hors primes) des fonctionnaires par rapport au SMIC serait d'environ 10% tous les 10 ans. Le gouvernement prétend compenser cette baisse par une augmentation des primes (qui compteraient pour leur retraite dans le système universel) ; si l'on en croit les chiffres des cas-types

castypes-1, même si ces promesses d'augmentation des primes étaient tenues, le salaire (primes comprises) et la pension des fonctionnaires baisseraient d'environ 5% tous les 10 ans.

Parallèlement, les cas-types montrent que l'hypothèse du gouvernement est que les salariés du privé auraient leurs salaires indexés sur la croissance et ne verraient pas de modification de leur salaire et pension relativement au SMIC et au salaire moyen.

Dans la population active, il y a environ 20% de fonctionnaires (dont le salaire et la pension baisseraient de 5% tous les 10 ans par rapport au salaire moyen), et 80% de salariés du privé (dont le salaire et la pension ne bougeraient pas relativement au salaire moyen). Globalement, pour la population active, et si l'on en croit ces cas-types, les pensions devraient baisser de 1% tous les 10 ans.

Finalement, le gouvernement n'envisage toujours pas d'augmenter le financement du système via le taux de cotisation.

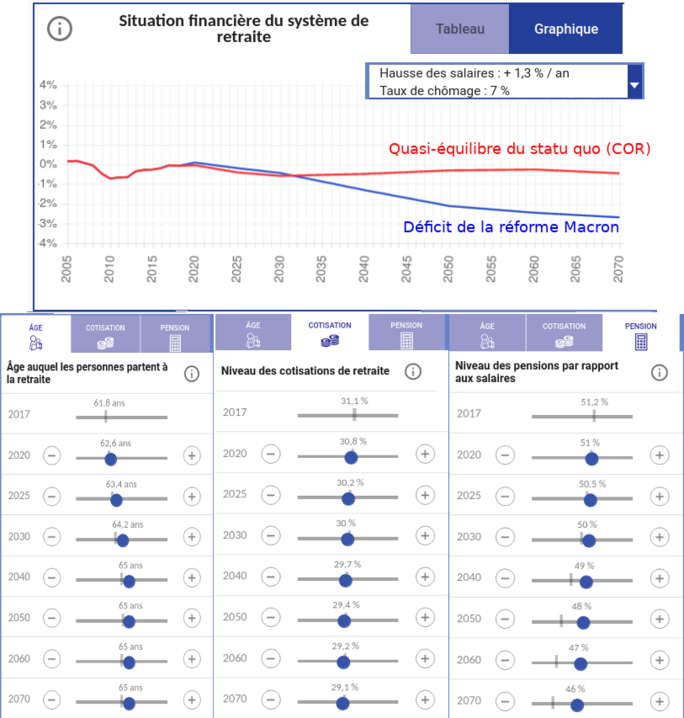

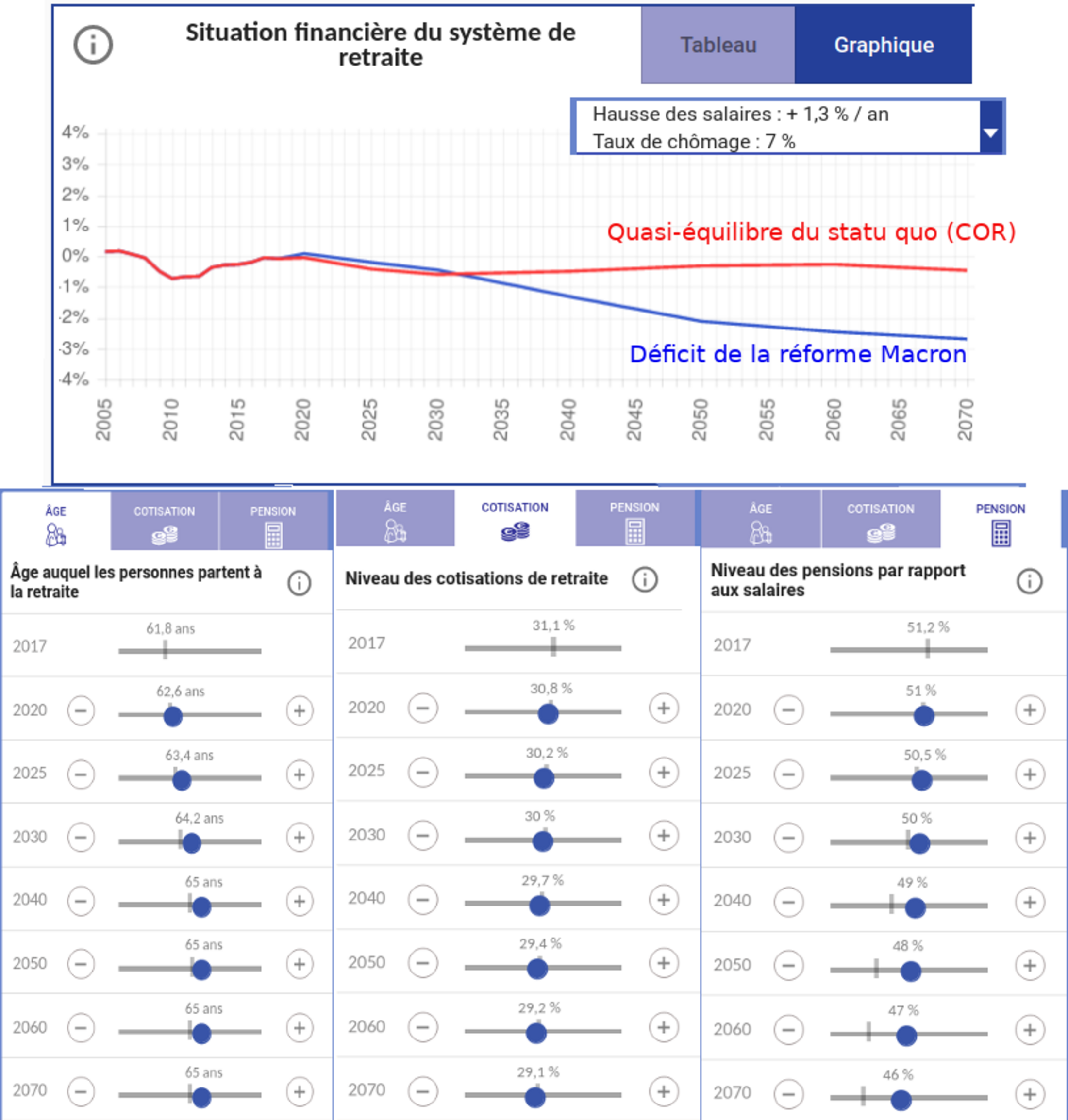

N'importe qui peut prendre 10 minutes pour rentrer ces quelques informations sur le simulateur du Conseil d'orientation des retraites (COR), (je vous invite à le faire). On ne touche pas au taux de cotisation ; on augmente l'âge de départ à la retraite progressivement jusqu'à atteindre 65 ans à partir de 2040 ; enfin, on fait baisser légèrement le niveau des pensions (de 1% tous les 10 ans). Le résultat est pour le moins surprenant:

Agrandissement : Illustration 2

Alors que selon le COR, une absence de réforme laisserait la situation financière essentiellement équilibrée, la réforme prévue par Macron & Philippe induirait une situation financière du système de retraite en déficit, entre -2% et -3% du PIB par an, à partir de 2050 (le milieu de la période 2040-2060 envisagée dans les cas-types.)

Tout cela n'est pas très sérieux:

- Soit le gouvernement prévoit d'ores et déjà un déficit du système (pour justifier d'autres réformes régressives à l'avenir) ;

- Soit il ment dans sa présentation de la réforme.

Probablement les deux.