Dans mes précédents billets (ici et là), nous avons observé ceci: avec le choix du gouvernement de garder figé le taux de cotisation, le modèle du COR et son simulateur interactif montrent qu'il faudrait travailler jusqu'à 68 ans pour espérer atteindre l'équilibre financier du système et maintenir le niveau de vie.

Dans ce billet, nous allons demander au modèle du COR de nous éclairer sur le sens de la déclaration du premier ministre Edouard Philippe, lors de son allocution du 11 décembre 2019:

"Comme le président de la République s’y est engagé durant la campagne présidentielle, nous maintiendrons l’âge minimal de départ à la retraite à 62 ans. L’âge légal ne bougera donc pas. C’est un principe de liberté auquel nous voulons rester fidèles, en laissant à chacun la possibilité de partir à la retraite si son parcours de vie le lui permet ou l’y invite."

Dans ma reproduction informatique du simulateur officiel, j'ai rajouté une fonctionnalité qui permet

- de fixer l'âge de départ à la retraite à 62 ans,

- de demander à ce que le système soit équilibré financièrement dans le temps,

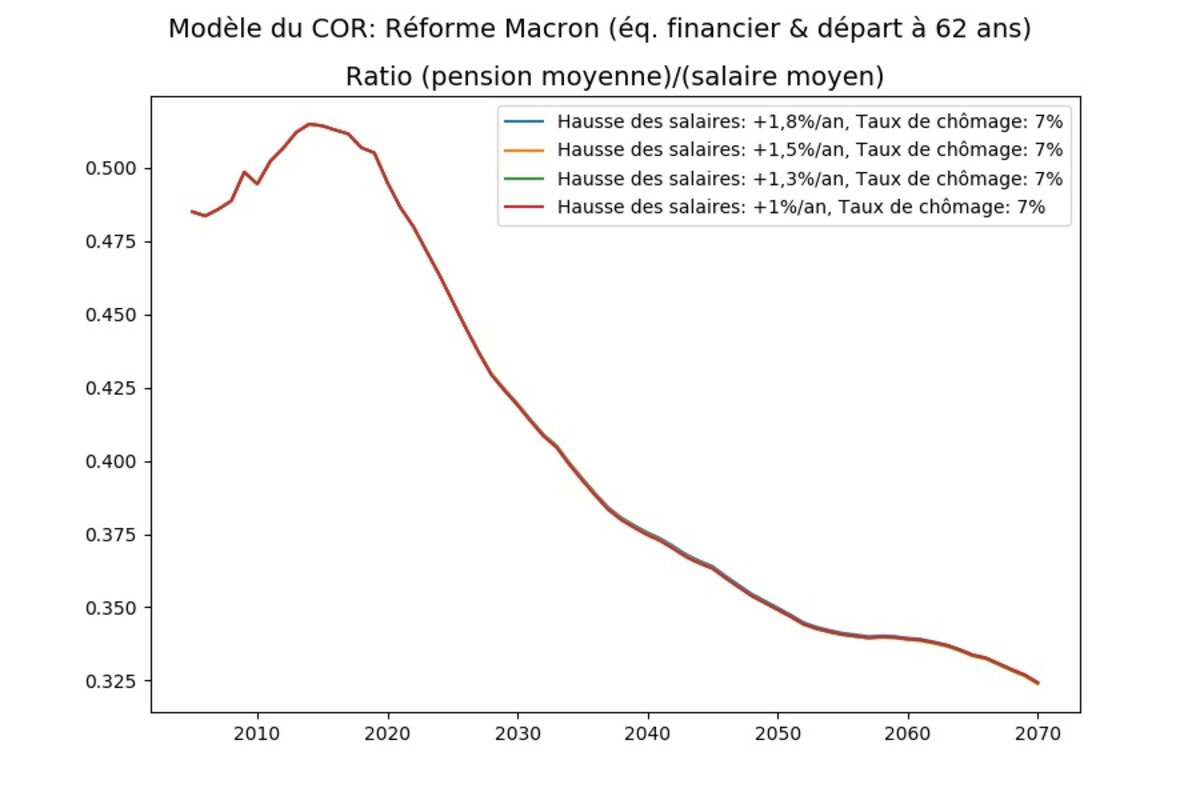

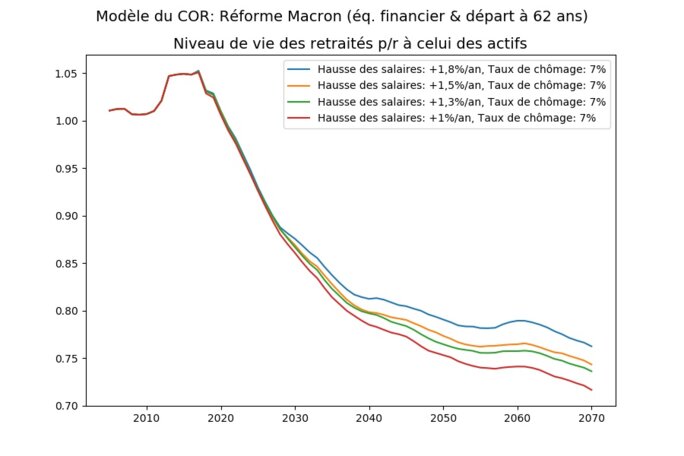

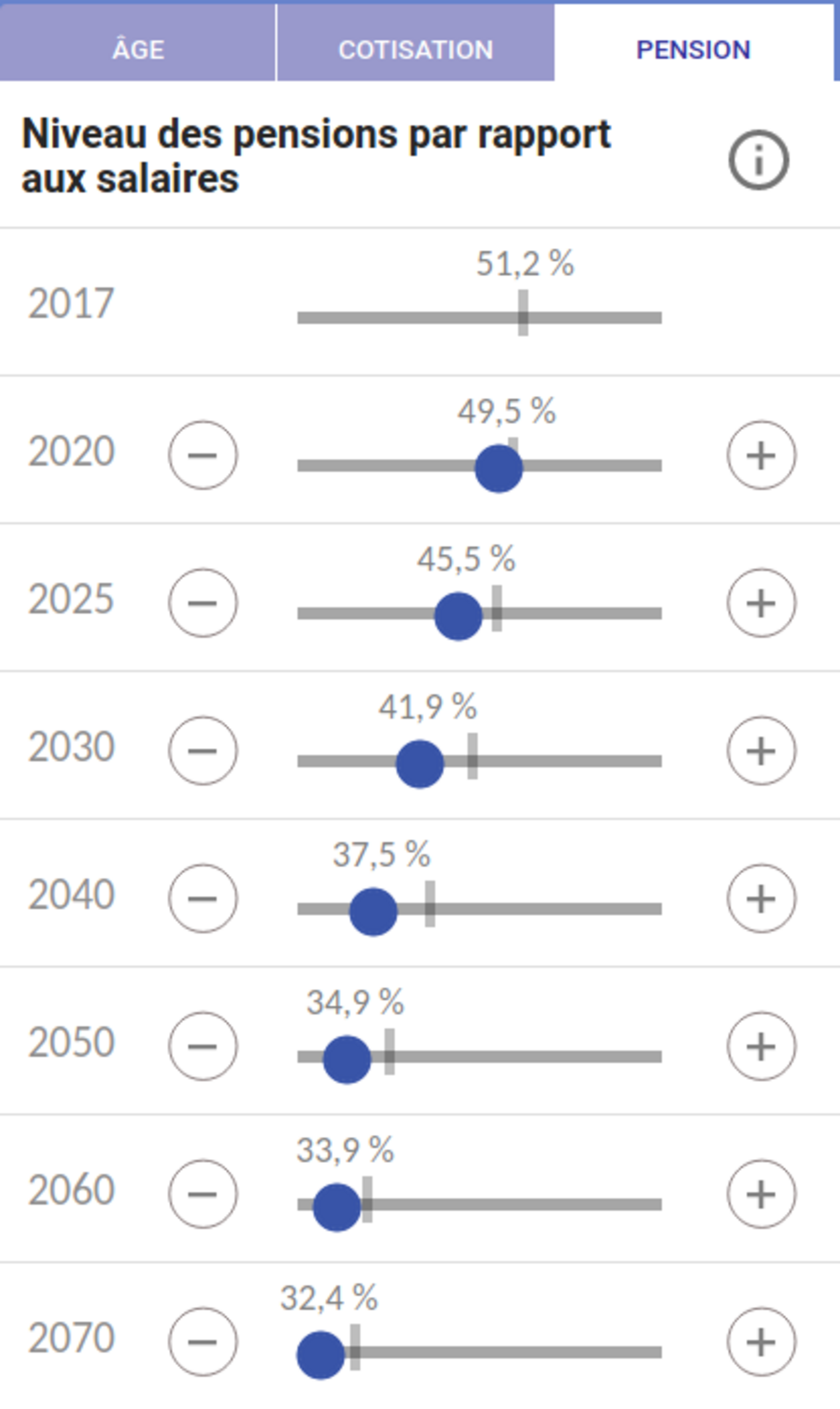

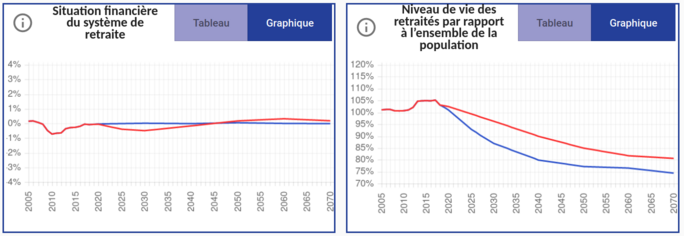

et d'en déduire (automatiquement) le niveau des pensions par rapport au salaire moyen et le niveau de vie des retraités par rapport à celui de la population. Nous faisons toujours cette simulation sous l'hypothèse de travail (contestable) du gouvernement de ne pas toucher au taux de cotisation. Voilà ce qu'on obtient pour l'ensemble des projections économiques du COR à horizon 2070:

Agrandissement : Illustration 1

Agrandissement : Illustration 2

Les graphiques ci-dessus montrent que d'après le modèle de projection du COR, l'exercice de la "liberté de partir à 62 ans" se traduirait par un décrochage de la pension moyenne par rapport au salaire moyen: de 51% aujourd'hui à 32% en 2070. Malgré une telle baisse, le modèle du COR prévoit seulement un décrochage du niveau de vie relatif des retraités de 102%-103% de celui de la population en 2019 à une fourchette de 72%-76% en 2070; autrement dit, alors que le retraité moyen d'aujourd'hui a un niveau de vie comparable à celui de l'actif moyen, le retraité moyen de 2070 serait 26% plus pauvre que l'actif moyen.

Le seuil de pauvreté est fixé à 60% du niveau de vie médian par l'INSEE, niveau de vie médian dont l'évolution devrait globalement être comparable à celle du niveau de vie moyen dont nous parle le modèle du COR. Un baisse moyenne du niveau de vie (de 100% à environ 74%) pourrait faire augmenter le taux de pauvreté des retraités à environ 30% (3) contre moins de 10% aujourd'hui, ce qui nous ramènerait à la situation des années 1970 (cf. INSEE, voir graphique 1 de cette "Analyse Retraite").

On mesure la singulière importance des derniers mots de la citation d'Edouard Philippe: chacun pourra choisir de partir à 62 ans

"... si son parcours de vie le lui permet ou l’y invite."

Pour beaucoup de Français, la perspective d'être un retraité pauvre ne leur permettra probablement pas de choisir "librement".

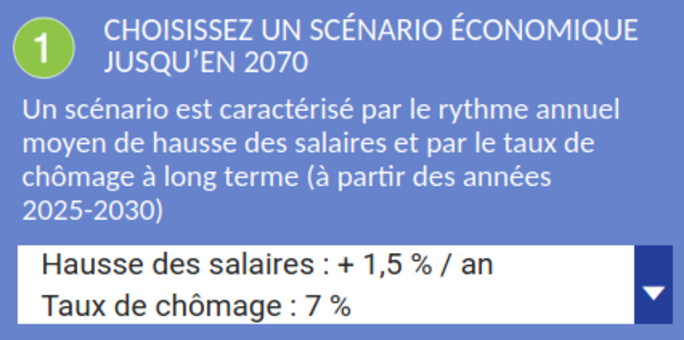

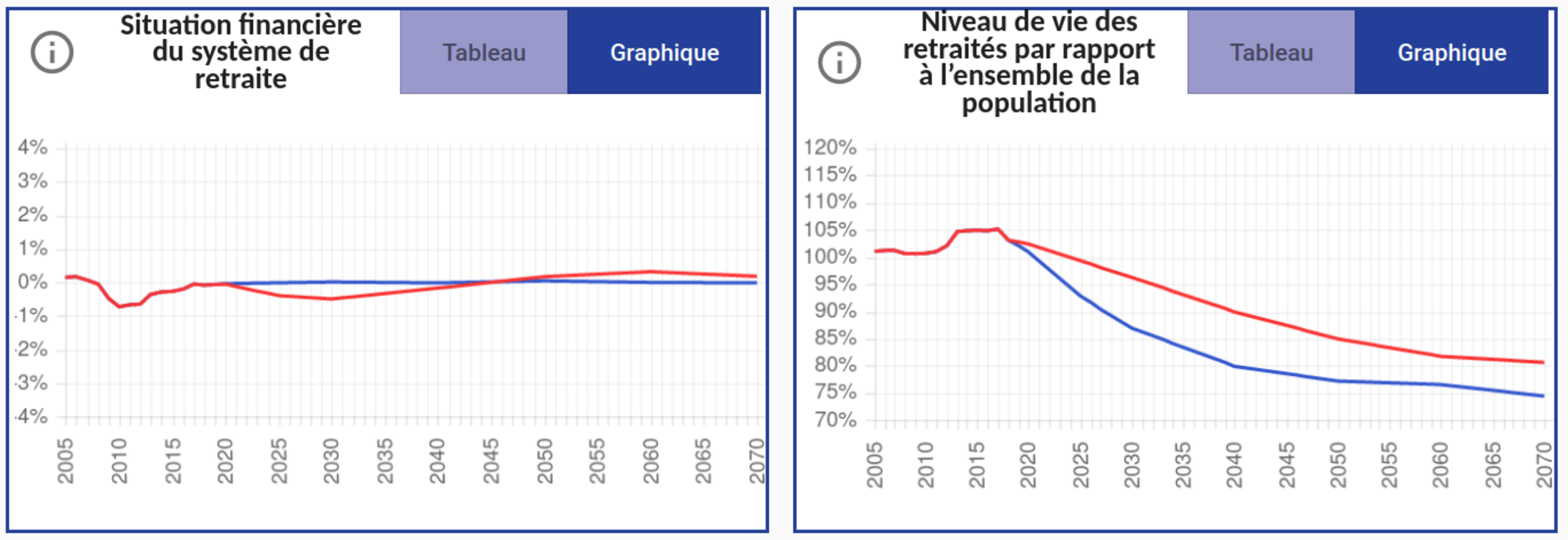

Pour finir, faisons une vérification sur le simulateur du site officiel du COR des conséquences de partir à la retraite à 62 ans. Comme précédemment, on sélectionne le scénario (légèrement optimiste) d'une croissance de +1,5%/an et d'un taux de chômage de 7%:

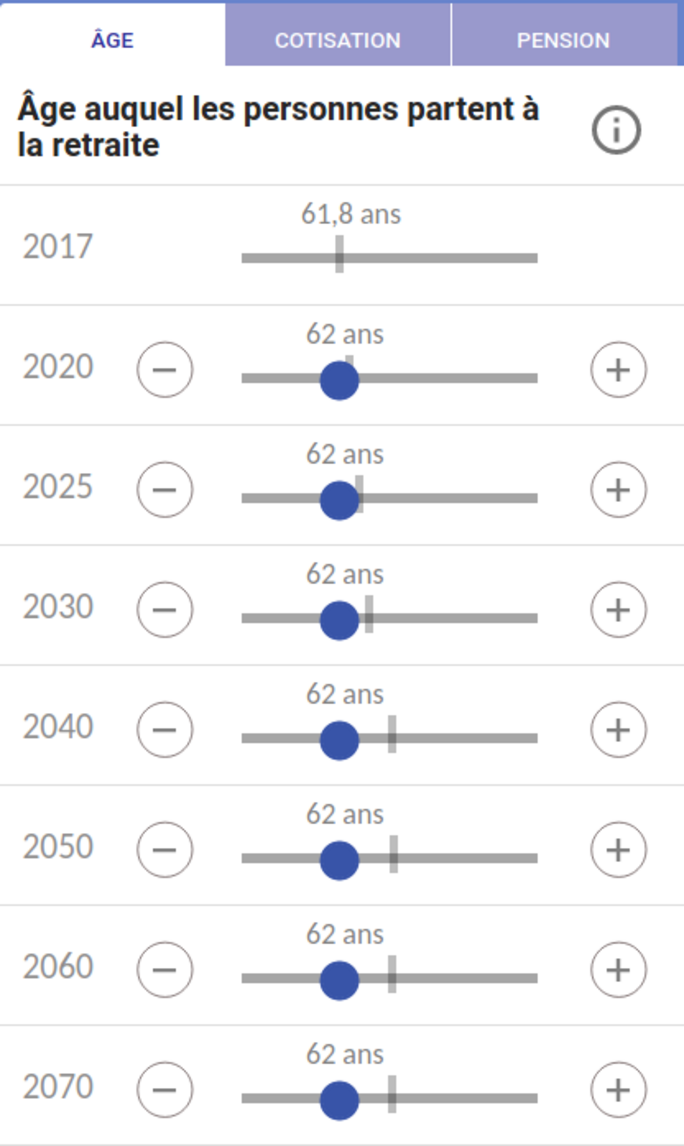

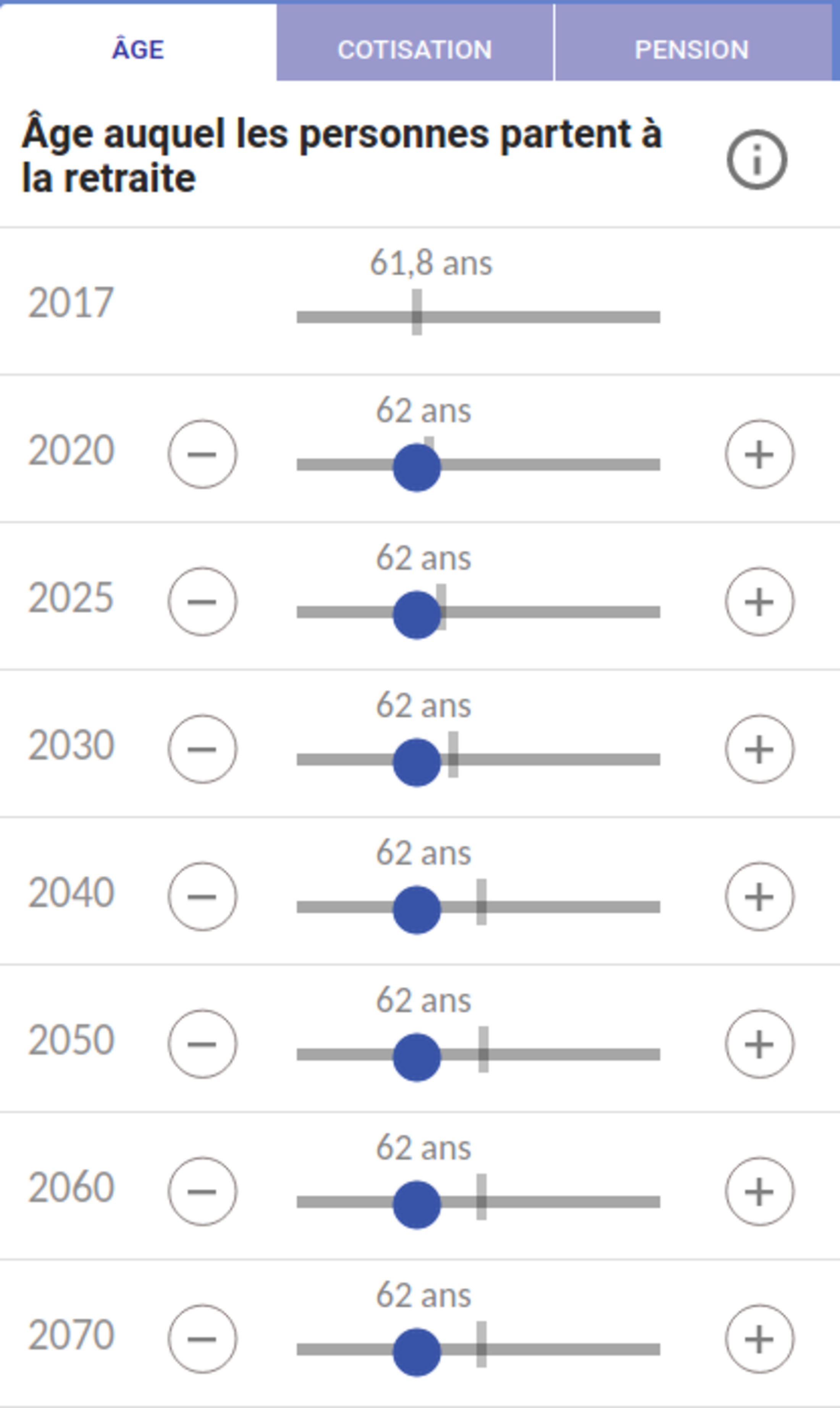

Voici maintenant comment régler les paramètres AGE et PENSION (nous ne touchons pas au taux de cotisation).

Ce qui nous intéresse est de regarder ce qui ce passe pour un âge de départ maintenu à 62 ans jusqu'en 2070:

Agrandissement : Illustration 4

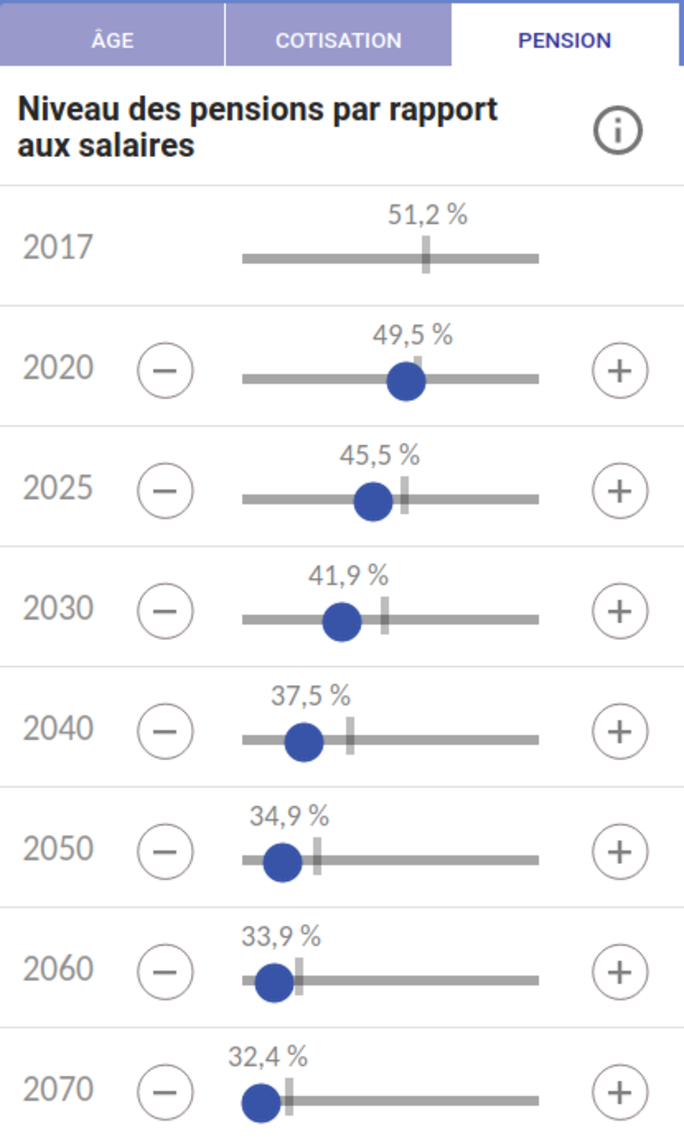

Afin de garantir l'équilibre financier, il faut réduire le niveau relatif des pensions comme suit:

Agrandissement : Illustration 5

Ce faisant on observe bien (courbes bleues) un équilibre financier à long terme ; mais cela se fait au prix d'une baisse significative du niveau de vie des retraités par rapport à celui de la population, ici de 103% en 2019 à 75% en 2070:

Agrandissement : Illustration 6

(1) D'après le tableau page 34 du rapport du COR de décembre 2015, le niveau de vie des retraités a en 2013 pour premiers déciles: { 0%-10%:1050 euros, 10%-20%:1230 euros, 20%-30%:1400 euros }, tandis que le seuil de pauvreté est 0.6x1670=1002. Après multiplication par 0,74, en supposant que la forme de la distribution reste la même, on obtient: { 0%-10%: 777 euros , 10%-20%: 910 euros, 20%-30%: 1036 euros }. Cela fait un peu moins de 30% des retraités sous le seuil de pauvreté.