J’ai commencé mon précédent post sur le même sujet en citant la célèbre phrase de Jean Monnet sur le rôle incontournable des crises dans la construction européenne. Celle de Lénine dans le chapeau complète parfaitement bien celle de Monnet. Les crises accélèrent le temps politique et précipitent les étapes de la construction européenne, c’est-à-dire de la construction d’un ordre fédéral par touches successives.

Les événements vont vite en Europe depuis trois semaines sur tous les plans. Mais sur le plan de l’évolution de la zone euro, ces développements vont avoir des effets durables. Voilà une décennie que les débats sur le passage nécessaire au fédéralisme fiscal et sur le rôle de la politique économique allemande dans le rééquilibrage macroéconomique de la zone euro font rage sans être tranchés. Et alors que des avancées hésitantes avaient eu lieu en 2019 et au début de cette année (avec l’accord de juin 2019 sur un budget pour la zone euro et l’évolution du débat domestique allemand sur le rôle des déficits et de l’investissement public), les pas accomplis depuis trois semaines sont tout simplement d’un autre ordre de grandeur.

La politique fiscale allemande

Tout d’abord, commençons par le revirement spectaculaire de la politique économique allemande. Après des années où les présidents français, la Commission européenne, la BCE, le FMI, le Trésor américain et d’autres plaidaient en vain pour que l’Allemagne dépense plus et laisse filer ses déficits budgétaires, et après un an de débat domestique qui avait timidement commencé à faire bouger les lignes, le gouvernement fédéral a brusquement décidé d’abandonner la règle du « schwarze Null » (zéro noir, c’est-à-dire la politique d’un budget à l’équilibre) qu’il s’était imposée depuis dix ans et d’emprunter des sommes massives. Un revirement qui a poussé le Financial Times à commenter que « [c]es mesures marquent une nouvelle ère de la politique fiscale allemande et une rupture brusque par rapport à l’engagement de longue date de Berlin à équilibrer son budget ».

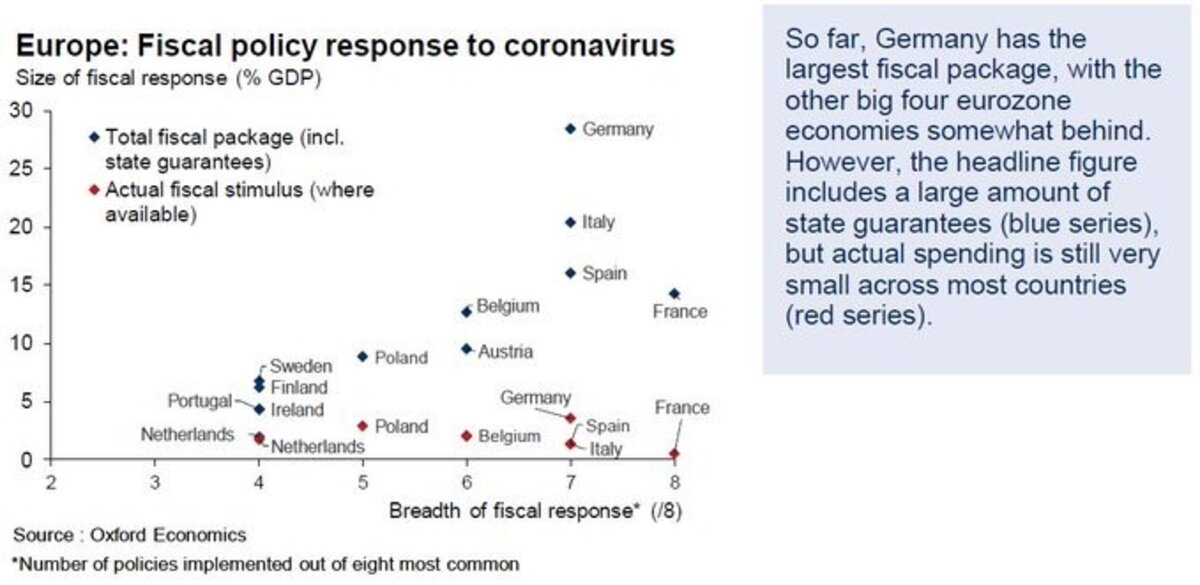

Berlin a en effet annoncé les mesures fiscales de soutien à l’économie les plus ambitieuses de tous les Etats-membres de l’UE. Dans la figure ci-après, les carrés bleus représentent l’effort fiscal comprenant les garanties d’Etat aux prêts contractés par les entreprises (c’est-à-dire des montants notionnels qui ne représentent pas des dépenses réelles) tandis que les carrés rouges représentent les mesures de relance fiscales au sens strict du terme (donc des dépenses réelles)[i]. C’est ce dernier chiffre qui est le plus important. Avec des mesures à hauteur de 156 milliards d’euros, cela représente 4,4% du PIB allemand. Pour financer ces nouvelles dépenses, Berlin a décidé d’emprunter 150 milliards d’euros supplémentaires en 2020, une somme exponentielle pour les standards allemands.

Agrandissement : Illustration 1

Les mesures décidées par Berlin ne s’arrêtent pas là cependant. Le gouvernement fédéral va aussi différer le paiement des cotisations et impôts, une mesure que le think-tank bruxellois Bruegel estime pouvoir s’élever à 500 milliards d’euros (14,6% du PIB). A cela devraient être ajoutés les quelques 33,5 milliards d’euros en mesures prises par les Länder de la Bavière, de la Hesse et du Baden-Württemberg. Enfin, le gouvernement fédéral va doter de 100 milliards d’euros un Fonds de Stabilisation Economique (le Wirtschaftsstabilisierungsfonds ou WSF) chargé de recapitaliser des entreprises (en allant jusqu’à des nationalisations pour ce faire) et prêter 100 milliards supplémentaires à la KfW (la BPI allemande) pour qu’elle apporte un soutien en liquidités aux entreprises en difficulté. Au total donc, il s’agit d’un paquet de quelques 356 milliards d’euros que Berlin est prêt à mobiliser, soit environ 10% du PIB.

En comparaison, la France a annoncé des mesures fiscales immédiates de 1,2% du PIB et des mesures de report des cotisations et impôts pour 9,4% du PIB. En Italie, les chiffres correspondants sont de 0,9% et de 13% tandis qu’en Espagne ils sont de 0,7% et de 2%.

Ce revirement signe donc une nouvelle ère pour la politique fiscale allemande. On peut sans doute gager dès maintenant que Berlin voudra revenir à l’équilibre budgétaire au plus vite une fois l’urgence passée. Il n’empêche que par son ampleur absolue et relative, la réaction fiscale allemand est sans précédent et de nature à tirer l’ensemble de l’économie européenne.

L’intervention de la BCE

Le revirement allemand est intervenu quelques jours après l’annonce par la BCE du Pandemic Emergency Purchase Programme que j’ai commenté dans mon précédent post.

Cette succession d’événements n’est pas fortuite. Un proche du ministre des finances Olaf Scholz est cité dans le Financial Times, expliquant que le revirement de Berlin correspond à l’annonce de la BCE car « le message de la BCE aux Etats-membres est clair : endettez-vous jusqu’aux oreilles ».

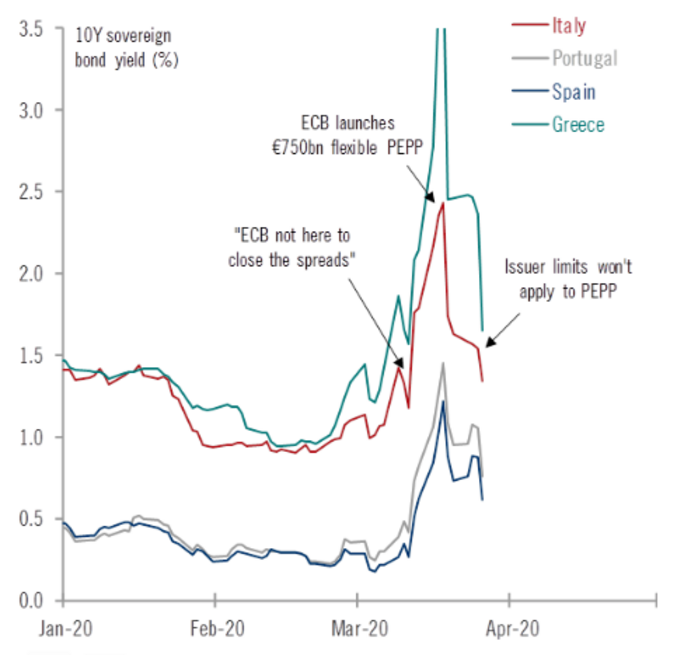

En effet, l’annonce de la BCE revenait à apporter une garantie quasi-illimitée aux Etats-membres pour qu’ils puissent s’endetter sur les marchés sans craindre l’explosion de leurs coûts d’emprunt. Cette annonce était intervenue dans un contexte où les investisseurs délaissaient tout type de titre financier (y compris les dettes des Etats les plus solides comme l’Allemagne) pour se réfugier dans les liquidités. La décision de la BCE a donc naturellement fait rechuter les taux d’intérêts pour tous les Etats-membres (et surtout pour l’Italie – voir le graphique suivant). La possibilité même d’un remake de la crise de 2010-12 a été étouffée dans l’œuf.

Une semaine plus tard, le mercredi 25 mars, la BCE est allée encore plus loin, en annonçant lever les limites qu’elle s’était imposée elle-même pour l’achat de titres de dette publique comme elle avait laissé entendre qu’elle le ferait dès le mercredi 18 mars. Rappel sur ces limites : la BCE s’imposait de ne pas acheter plus de 33% du stock de dette émise par chaque Etat-membre et de n’acheter ces dettes qu’au prorata de la souscription de chaque Etat-membre à son capital. La conjonction de ces deux limites risquait de poser problème dans la mesure où le plafond de 33% serait rapidement atteint pour l’Allemagne, ce qui par conséquent bloquerait la capacité de la BCE à acheter des titres italiens par exemple. Le revirement allemand (et surtout les 150 milliards d’euros de nouvelles dettes) à lui seul avait repoussé ce problème puisqu’il augmentait mécaniquement le seuil des 33% pour la dette allemande. Mais pour éliminer tout doute sur la question, la BCE s’est libérée de ces limites et l’a fait savoir.

Nouveau rappel : lors de la réunion du conseil des gouverneurs du 18 mars, les gouverneurs allemand et néerlandais s’étaient prononcés contre le fait même que la BCE dise publiquement envisager lever ces limites, comprenant bien qu’il s’agirait d’une promesse faite de le faire qui allait précipiter les choses. Un autre groupe de gouverneurs voulait annoncer tout de suite que les limites étaient levées. Il n’aura fallu que d’une semaine pour que ce soit fait. Comme à chaque fois depuis 2010, les faucons ordolibéraux du conseil des gouverneurs perdent les batailles les unes après les autres.

Enfin, le Conseil européen du jeudi 26 a apporté son soutien aux mesures annoncées par la BCE, apportant donc l’approbation formelle des gouvernements « faucons » (Allemagne, Pays-Bas, Finlande, Autriche). Cette déclaration est importante sur le plan politique, car elle signale l’acceptation politique par tous les Etats-membres des libertés que prend la BCE. De ce fait, elle étouffe toute controverse politique transeuropéenne qui aurait pu émerger à ce propos et limiter dans la pratique la marge de manœuvre de la BCE.

La mue opérée par la BCE en 2010-12 est donc achevée. Ici, il faut également observer que cette fois la BCE se lance dans un vaste programme d’achat de titres de dette publique alors que l’émission de ces derniers va littéralement exploser dans l’année qui vient. En 2012 lorsque la Banque a conçu le programme OMT et en 2015 lorsqu’elle a lancé le Public Sector Purchase Programme (le programme d’achat de dette publique dans le cadre de la politique d’assouplissement quantitatif lancée en 2015), l’émission de titres de dette publique était en pente descendante en raison des politiques d’austérité. Sur ce plan aussi donc, la BCE va encore plus loin en se portant garante de la solvabilité des Etats-membres dans un contexte de très forte croissance des niveaux de dette publique.

Il y aura sans doute une contestation juridique de ces mesures par les ordolibéraux allemands devant la Cour Constitutionnelle de Karlsruhe, mais comme à chaque fois depuis 2010[ii], la Cour de Justice de l’Union Européenne validera ex post ces innovations qui modifient radicalement la conception originelle de l’union monétaire.

Le débat sur une réponse fiscale commune

Le revirement allemand est potentiellement d’une portée majeure pour la dynamique macroéconomique de l’Union européenne. Mais en soi, il ne constitue pas une innovation institutionnelle et donc pour historique qu’il soit, il ne contribue pas à faire avancer l’Union sur le chemin du fédéralisme fiscal. Quant aux décisions de la BCE, si elles poussent encore plus loin la mue de la Banque, elles ne font qu’approfondir une évolution entamée déjà en 2010-12 et par conséquent ne constituent pas de rupture qualitative.

C’est le débat en cours sur une réponse fiscale commune par l’émission d’un instrument obligataire commun qui potentiellement augure d’une nouvelle rupture d’une portée majeure sur le plan institutionnel.

Constat commun sur la nature symétrique et exogène de la crise Comme je l’écrivais dans le post précédent, une différence majeure entre la crise actuelle et celle de 2010-12 signifie que le contexte est aujourd’hui bien plus propice qu’il y a dix ans : cette crise est de nature symétrique et exogène à la zone euro, contrairement à la crise asymétrique et endogène de 2010-12 qui était le produit de l’accumulation de déséquilibres macroéconomiques au sein de la zone en raison de la non-coordination des politiques économiques nationales. Par conséquent, le principal argument brandi à l’époque par les adversaires du fédéralisme fiscal et des eurobonds – l’aléa moral – n’a pas cours cette fois.

Cette analyse se retrouve déjà dans la position des ministres des finances de la zone euro. Dans sa déclaration suite à la réunion de l’Eurogroupe du 24 mars, son président Mário Centeno, précisait que « Le défi auquel nos économies sont confrontées aujourd’hui n’est en aucun cas similaire à la crise précédente. Ceci est un choc symétrique et externe. Des considérations de type aléa moral n’ont pas lieu d’être cette fois. Nous devons garder cela à l’esprit lorsque nous envisagerons des instruments spécifiques liés au coronavirus. Ceci est particulièrement vrai pour les instruments du Mécanisme Européen de Stabilité mis en place durant la crise précédente. » Pas de controverse politique en vue donc sur la distribution des responsabilités politiques pour la crise et donc sur la distribution de l’effort à réaliser. Si la crise est symétrique, l’effort devra l’être aussi. Cela élimine l’idée que les Etats-membres latins et leurs populations devraient consentir des efforts sous forme d’austérité budgétaire ou réformes structurelles du marché du travail en échange d’une aide sous forme de mutualisation fiscale.

Cette différence majeure de réaction avec la crise de 2010-12 se retrouve également au niveau des représentations de masse et des opinions publiques nationales. On se rappelle par exemple la véhémence anti-méditerranéenne déployée par le principal quotidien allemand, le Bild, en 2010-12, en particulier cette célèbre une invitant les grecs à vendre le Parthénon pour pouvoir rembourser leur dette. Rien de tel cette fois. Au contraire, comme le montre la une ci-après du même journal, le ton est axé sur la solidarité avec l’Italie et la fraternité qui lie les deux peuples. Sur un autre registre, le très sérieux hebdomadaire Der Spiegel vient de publier un éditorial critiquant la résistance de Merkel aux eurobonds et expliquant que « dans une telle crise, il n’y a pas d’alternative aux eurobonds. »

Agrandissement : Illustration 3

Accord sur le recours au MES sans conditionnalité Première conséquence de ce constat commun foncièrement différent de celui de 2010-12 : un accord est en passe d’être trouvé pour mobiliser le MES, avec cette différence majeure que cette fois-ci, l’instrument du MES qui serait mobilisé (le Enhanced Conditions Credit Line) comporterait des conditions d’une toute autre nature que les « prêts avec plan d’ajustement macroéconomique » utilisés en 2010-12 en Grèce, au Portugal et en Irlande. Ces prêts comportaient comme chacun le sait des conditions extrêmement dures sur toute sorte de choses allant des impôts au droit du travail en passant par des privatisations. En bref, la politique économique des pays emprunteurs était placée entre les mains de l’Eurogroupe. Cette fois, la seule condition sera que l’argent soit utilisé à des fins sanitaires liées à la pandémie en cours. Le directeur exécutif du MES, Klaus Regling, a en effet déclaré dans un entretien au Financial Times que seulement des conditions limitées s’appliqueraient.

Il vaut la peine de revenir brièvement ici sur la manière dont le MES se finance. Ce fonds dispose de dotations en capital par les Etats-membres et de garanties lui permettant de prêter jusqu’à 500 milliards d’euros. L’encours des prêts actuels s’élève à 89,9 milliards, ce qui laisse 410,1 milliards disponibles. Le plafond peut être relevé suite à un accord entre Etats-membres de la zone euro.

Mais surtout, le MES ne dispose pas de 500 milliards en euros disponibles immédiatement ; il s’endette auprès des marchés comme tout Trésor national. Cet endettement peut s’apparenter, comme l’a rappelé encore récemment Vitor Constâncio, ancient vice-président de la BCE, à des eurobonds, dont le principe cardinal est la responsabilité conjointe (joint and several liablity) des Etats-membres. En effet, si le MES enregistre des pertes et doit donc mobiliser les dotations en capital pour rembourser ses créanciers et qu’un Etat-membre n’est pas en mesure d’augmenter sa contribution, les autres Etats-membres sont tenus de couvrir le manque ainsi créé en augmentant les leurs.

Ceci dit, le recours au MES est dans la pratique rendu inutile par les annonces de la BCE, puisque celle-ci garantit la solvabilité de chaque Etat-membre sans nécessiter un prêt du MES d’abord. Que l’Italie par exemple s’endette auprès des investisseurs ou auprès du MES, cela ne change pas grand-chose dans la mesure où les taux pratiqués par les premiers sont très bas grâce à la BCE. Surtout, l’enjeu du débat actuel sur les instruments de fédéralisme fiscal dépasse largement le besoin de garantir la solvabilité de chaque Etat-membre ; il concerne plus précisément le besoin de produire des biens publics européens et donc d’avoir une politique fiscale commune impliquant l’ensemble de la zone euro ou de l’Union non seulement sur le volet de la responsabilité fiscale ultime face aux investisseurs mais aussi sur le volet des politiques publiques financées par les fonds levés. Il s’agit donc non seulement de se mettre d’accord sur comment emprunter ensemble, il s’agit peut-être surtout de se mettre d’accord sur comment dépenser ensemble.

L’initiative de la Commission sur le fonds de réassurance chômage Sur ce plan aussi, les choses vont vite. La nouvelle Commission présidée par l’allemande conservatrice Ursula von der Leyen avait inscrit dans son programme législatif la création d’un fonds de réassurance chômage pour la zone euro. Cette idée date à nouveau du débat de 2010-12, puisque sa mise en œuvre créerait une assurance européenne contre les chocs dits asymétriques ; elle permettrait donc de pratiquer une politique de transferts fiscaux entre Etats-membres en bonne santé économique et Etats-membres en récession.

La Commission a donc décidé d’avancer le calendrier législatif et de proposer un tel fonds dès la semaine prochaine. Ce fonds lèvera jusqu’à 100 milliards d’euros sur les marchés en utilisant comme garantie le budget de l’UE et des garanties fournies par les Etats-membres – un peu comme le fait le MES. Chaque Etat-membre pourrait emprunter auprès de ce fonds à des taux dérisoires servant à couvrir les coûts opérationnels du fonds de réassurance afin d’abonder ses propres fonds d’assurance chômage, plus spécifiquement pour financer les mesures de chômage partiel que tous les Etats-membres ont annoncées depuis quelques semaines.

Il y aurait donc deux différences majeures avec le MES : d’une part, ces sommes ne seraient pas destinées à financer de dépenses de santé mais des dépenses sociales, d’autre part, le mécanisme de gestion de ce mécanisme ne serait pas intergouvernemental (ce qui favorise toujours les Etats qui disposent du pouvoir de négociation relatif le plus élevé, c’est-à-dire en l’occurrence l’Allemagne et ses alliés faucons) mais communautaire puisque c’est la Commission qui s’endetterait et gérerait les procédures.

A ce propos, il est utile de faire un retour en arrière. La base juridique pour la proposition de la Commission est l’article 122 du Traité sur le Fonctionnement de l’Union Européenne, qui permet à la Commission de s’endetter pour fournir une aide financière à des Etats-membres confrontés à une catastrophe naturelle ou des urgences (de toute nature – financière, sanitaire, etc.) en dehors de leur contrôle. Cet article avait déjà été utilisé en mai 2010 pour créer le Mécanisme Européen de Stabilité Financière (MESF) pour remplir la même fonction que le MES, à savoir prêter avec conditionnalité à des Etats-membres confrontés à une crise de la balance des paiements. Or, le MESF a rapidement été subsumé par le MES précisément parce que l’Allemagne et ses alliés du Nord voyaient dans le caractère intergouvernemental de ce dernier le moyen d’exercer un contrôle accru sur la conduite des programmes d’ajustement.

A nouveau, des indices existent de la volonté de l’Allemagne et de ses alliés de souscrire à cette proposition. Interrogé par le Financial Times à propos de la proposition de la Commission, un diplomate provenant d’un Etat-membre du Nord a déclaré que « L’Europe doit se montrer solidaire dans le combat contre les conséquences économiques de la crise du corona ; nous regarderons de près cette proposition. Elle pourrait bien s’avérer un instrument intéressant. »

Le débat sur l’après-crise et les « coronabonds » La possibilité d’avoir recours au MES pour financer des dépenses de santé et à un éventuel fonds de réassurance chômage pour financer les mesures de chômage partiel constituent des pas dans la direction d’une réponse fiscale commune. Mais ces instruments ne porteraient que sur l’urgence sanitaire et sociale du moment ; leur utilité n’irait probablement pas au-delà de l’année 2020. Surtout, ces instruments ne contribueraient rien à l’effort de reconstruction qu’il faudra consentir une fois la crise passée.

C’est pourquoi le débat le plus prometteur sur le long terme est celui sur l’émission d’’un « instrument obligataire commun », selon l’expression de la lettre commune envoyée le 25 mars au président du Conseil européen (Charles Michel) par neuf chefs d’Etat et de gouvernement – dont Macron, Conte (Italie), et Sanchez (Espagne). Cette proposition aurait, selon le quotidien italien La Repubblica, reçu le soutien de cinq autres Etats-membres, en particulier les baltes et la Slovaquie qui se sont toujours rangés derrière le groupe des Etats-membres opposés à la mutualisation fiscale européenne. Seuls l’Allemagne, les Pays-Bas, l’Autriche, la Finlande et Malte sont en reste pour ce qui concerne la zone euro.

Cette proposition est évidemment la reprise du débat entamé en 2010-12 sur les eurobonds, c’est-à-dire un instrument obligataire commun émis sur la base de la responsabilité conjointe des Etats-membres. Comme expliqué un peu plus haut, le MES émet déjà ce type d’instruments et la Commission l’a brièvement fait en 2010, avec cette différence fondamentale que ces instruments n’ont (jusqu’ici du moins) profité aux Etats-membres que sous conditionnalité et suite à un prêt octroyé par le MES et la Commission. Ici, il s’agirait de trouver une forme d’émission obligataire commune pour financer directement des dépenses communes. Comme l’a précisé Macron dans un entretien à quatre journaux italiens le 27 mars, l’objectif est « une solidarité européenne forte… Il peut s’agir d’une capacité d’endettement commune, quel que soit son nom ou bien d’une augmentation du budget de l’UE ». Outre ces Etats-membres, cette proposition jouit du soutien de la Commission (comme la dernière fois en réalité, la Commission ayant publié un livre vert favorable aux eurobonds en novembre 2011) et de la BCE (et certainement du Parlement, celui-ci ayant pris plusieurs résolutions depuis dix ans favorables à des mesures comme un budget substantiel de la zone euro).

Et contrairement à la dernière fois où cette proposition a été mise sur la table par Juncker et Tremonti (ministre des finances italiens de l’époque), cette fois cette demande a d’abord été émise en Allemagne même, via une tribune de sept économistes influents parue le même jour dans Le Monde et la Frankfurter Allgemeine Zeitung (le principal quotidien conservateur « sérieux » outre-Rhin). Parmi ces économistes, on retrouve Michael Hüther, directeur de l’institut d’études économiques IW de Cologne (proche du patronat), un économiste qui avait combattu l’idée d’eurobonds en 2010-12. Ces économistes ont proposé d’émettre mille milliards d’euros en obligations communes pour financer des investissements publics pour l’après-crise.

Bien entendu, comme cela se sait largement, les gouvernements allemand et néerlandais ne se sont pas rangés derrière cette proposition. Mais Merkel, contrairement à 2012, ne l’a pas exclue. Le SPD et les Grünen – son partenaire actuel dans la coalition gouvernementale et le partenaire potentiel de la CDU après 2021 – y sont favorables comme des personnalités influentes de la CDU. Une campagne de tribunes de presse est en cours en faveur d’une telle solution. En d’autres termes, le débat est vif outre-Rhin. Comme il l’a été en 2010-12 sur les réponses à la crise de l’époque. Plusieurs des lignes rouges posées par Berlin au début de la crise (pas de soutien financier pour les Etats-membres ayant perdu l’accès aux marchés, pas d’achat de titres de dette publique par la BCE) ont progressivement sauté, de manière à transformer la zone euro en une union « fiscale par défaut », une évolution entièrement contraire à l’esprit du traité de Maastricht insistant sur le rôle central de la discipline de marché pour le marché des dettes publiques et sur les garanties contre la mutualisation fiscale via le bilan de la BCE (à travers l’interdiction faite à la BCE d’acheter des dettes publiques).

Aux Pays-Bas également – dont le gouvernement a initialement été le plus dur sur la question des coronabonds – le climat évolue. Deux des quatre partis de la coalition gouvernementale (l’Union Chrétienne et D66 – un parti libéral-progressiste) se sont déjà exprimés publiquement en faveur de cette proposition, tout comme l’opposition de gauche (le Partij van de Arbeid d’obédience social-démocrate et Groen Links d’obédience écologiste). Même le gouverneur de la banque centrale néerlandaise, Klaas Knot, ainsi que son prédécesseur, Nout Wellink, se sont exprimés dans des entretiens de presse en faveur des coronabonds. Conséquence directe : le premier ministre néerlandais, Mark Rutte, a déjà fait un pas dans cette direction en proposant la création d’un fonds européen dédié à la lutte contre les conséquences de la crise sanitaire – dont les ressources seraient bien entendu bien maigres. Mais le déplacement dans le positionnement indique bien vers où souffle le vent sur ce débat.

Les détails restent bien entendu secondaires dans cette affaire. Le principe est qu’il faut une capacité d’endettement commune et dont les ressources seraient distribuées sans conditionnalité (et sans proportionnalité préétablie) aux Etats-membres autre que pour financer des dépenses mutuellement définies (dans les investissements de transition énergétique et d’infrastructures numériques par exemple). Une telle capacité pourrait être logée au sein de la Commission (en ayant à nouveau recours à l’article 122), du MES ou d’un nouveau fonds créé de toutes pièces (c’est, semble-t-il, le détail de la proposition française).

Ce débat ne se tranchera pas tout de suite. De toute manière, pour faire face à l’urgence sanitaire et sociale immédiate, les mesures de la BCE, le recours au MES et le fonds de réassurance chômage de la Commission suffisent. La vraie nécessite d’un autre instrument interviendra autour de l’été et de l’automne prochain, lorsque les mesures fiscales nationales de soutien immédiat à l’économie ne seront plus opérationnelles et qu’un vaste plan d’investissement public sera nécessaire pour relancer l’activité et réparer les dégâts.

L’Eurogroupe se réunira mardi 7 avril pour entériner, en toute vraisemblance, les trois propositions suivantes : mobilisation du MES pour couvrir les dépenses de santé sans conditionnalité ; augmentation des ressources et du plafond des prêts octroyés par la Banque Européenne d’Investissement aux PMEs européennes ; le fonds de réassurance chômage de la Commission. Il serait étonnant que cette réunion débouche déjà sur un accord sur des mesures plus ambitieuses de type coronabonds. Le Conseil européen se réunira à nouveau la semaine suivante. Là non plus, je ne m’attendrais pas à un tel accord. Mais la direction dans laquelle les choses évoluent est évidente.

[i] La base de données compilée par le think-tank bruxellois Bruegel fournit des détails : https://www.bruegel.org/publications/datasets/covid-national-dataset/

[ii] Deux arrêts de la Cour en particulier ont légitimé la mue de la BCE dont je parle dans le corps du texte. L’arrêt Gauweiler (du nom du député eurosceptique de la CSU bavaroise Peter Gauweiler) du 16 juin 2015 portait sur la légalité du programme OMT annoncé par la BCE le 6 septembre 2012, la décision cruciale qui a mis fin à la crise des dettes souveraines en promettant que la BCE achèterait de manière illimitée la dette de tout Etat-membre qui accepterait un programme de sauvetage. L’arrêt Weiss (du nom d’un patron eurosceptique allemand, Heinrich Weiss, qui avait participé à la création de l’AfD en 2015) du 11 décembre 2018 portait sur la légalité du programme d’achats de dettes publiques décidé le 4 mars 2015 par la BCE dans le cadre de sa politique d’assouplissement quantitatif.