Le problème :

"Il faudra rembourser cet argent", François Villeroy de Galhau (Gouverneur de la Banque de France), JDD, 19 avril 2020

La solution :

"Il faudra se poser la question des RTT et des congés payés", Geoffroy Roux de Bézieux (MEDEF), 10 avril 2020, le Figaro.

"Pendant une année il faudra accepter de travailler jusqu'à 37 heures par semaine", Bruno Retailleau (LR), 22 avril 2020, France Inter[1]

Mais a-t-on correctement posé le problème ? En le posant ainsi, ces libéraux n’auraient ils pas sciemment oublié une autre option ?

Définition

Avant tout, un peu de sémantique. Dette vient du latin debere (devoir). Laissons à chacun le soin de comprendre le glissement entre le verbe devoir et le nom commun devoir. La dette est un devoir.

Mais quel est donc le donc le contraire, ou plutôt l’opposé d’une dette ? Le crédit. La racine latine est cependant très différente : credere, croire. Pourquoi croire ? Car lorsque l’on fait crédit, l’on croit que la personne à qui l’on prête va nous rembourser. Evidemment de nos jours, le crédit est couvert par des contrats, des assurances, des hypothèques, mais il existe cependant un risque. Sans risque, il n’y aurait pas de contrats, d’assurances, d’hypothèques...

Donc il existe un risque. Mais quel risque ? Celui de ne pas rembourser. Outre l’assurance, l’autre matérialisation de ce risque se représente sous la forme du taux d’intérêt.

Prenons un cas concret : l’Europe. Les pays du Sud (Grèce, Italie…) empruntent à des taux bien supérieurs à ceux du Nord (Allemagne, Pays-Bas…). Il y a une échelle de confiance quant au remboursement et elle s’appelle taux d’intérêt. Donc il est possible de ne pas rembourser. Si ce n’était pas possible, les taux ne seraient pas différents d’un pays à l’autre[2].

La dette est donc une croyance, un crédit (et non une obligation[3], comme l’appellent les financiers). Lorsque celui qui prête se met à douter (croit moins qu’il se fera rembourser), il fait monter les taux. Donc si on accepte que les taux d’intérêts soient variables il faut accepter qu’une créance puisse ne pas être remboursée. Si l’on accepte pas que la dette ne puisse être remboursée, alors on nie le risque inhérent au libéralisme. Dès lors, le taux d’intérêt ne saurait être variable et devrait être fixé par l’état.

Rappels historiques

Avant de dire non, sachez que quelques pays aujourd’hui plus que respectables n’ont pas remboursé des dettes publiques à travers l’histoire.

Le premier que nous citerons est bien sûr la France. Juste après la Révolution, 2/3 de la dette a été simplement effacée via les assignats en 1798. Plus récemment, la dette française est passée de plus de 200% en 1945 à 30% en 1950. La France aurait donc appliqué une rigueur budgétaire si incroyable que la Grèce ou l’Italie devraient aujourd’hui nous prendre comme exemple ? Non. Le secret ? Une inflation très forte, entre 48% et 58% par an entre 1945 et 1948 soit une multiplication des prix par 5,3 en 4 ans ! Par la seule inflation, la dette a donc été ramenée de plus de 200% à moins de 40%. Les détenteurs de bons du trésor ont donc vu fondre leurs capital de plus 80% en 4 ans.

L’Allemagne choisissait de son côté d’imposer très fortement (autour de 90%) le capital durant une courte période. Afin d’illustrer l’état des finances allemandes, il convient de rappeler que les cigarettes américaines servaient de monnaie… c’est dire si la sauvegarde de la stabilité monétaire était peu importante dans l’immédiat après-guerre.

L’honnêteté oblige à répondre à la question que certains se posent : qui a remboursé une dette de 100% du PIB (ou plus) sans avoir recours à l’inflation ou à une super-taxation ? L’Angleterre. C’est le seul pays. Mais à quel prix ?

Après les guerres napoléoniennes, la Couronne britannique avait accumulé une dette gigantesque de 250% du PIB en 1814 réduite à 30% du (nouveau) PIB en 1914. Soit :

- un siècle,

- une révolution industrielle,

- le plus grand empire colonial de l’histoire,

- une explosion de la misère dans les faubourgs des grandes villes[4]

- et de la démographie.

Durant ce siècle, le PIB du Royaume-Uni a été multiplié par 6,2, donc même sans rembourser un centime de la dette, celle-ci aurait été en 1914 de 40%, au lieu de 30%.

Le problème c’est qu’en 1914 la 1ère Guerre Mondiale se déclare, suivie peu après par la 2nde. La dette britannique atteint 270% du PIB en 1945. La solution ? L’inflation, comme tout le monde.

Le cas de l’Allemagne des années 2000-2020

Reste un pays à étudier, le seul qui semble résoudre la quadrature du cercle : l’Allemagne actuelle. Voici quelques raisons qui expliquent ce miracle :

- La pyramide des âges : la distribution de la population allemande rend le pays ultra productif, au prix de lendemain qui déchantent ! En effet, les allemands ne font pas assez d’enfants ce qui rend intenable le système à moyen terme. Mais à court terme, la part de la population en âge de travailler est supérieure à ce qu’elle devrait être dans un pays à l’équilibre démographique.

- Les exports : l’excédent commercial allemand atteint 8% du PIB. Ce chiffre est hors du commun. Tellement extraordinaire qu’il est même illégal au regard des traités signés par ce pays[5].

- La pauvreté : avec 16,5% de pauvres (seuil à 60% du revenu médian), l’Allemagne n’est devancée que par les pays du Sud (Espagne, Grèce, Italie et Portugal) ou de l’Est (Roumanie et Pologne) en Europe. Des gens pauvres dans le pays le plus riche, est-ce la solution pour baisser la dette ? La fin justifie-t-elle de tels moyens ?

En résumé, la population vieillit dangereusement, les exports sont illégalement élevés et il y a plus de pauvres que dans n’importe quel pays riche d’Europe. Mais la dette baisse. Ce schéma est au mieux difficilement reproductible et court-termiste , au pire suicidaire. Est-il seulement souhaitable ? Est-ce la société que nous voulons ? Au bénéfice de qui ? Aux dépens de qui ?

Le défaut, comment le mettre en place ?

Que se passerait-il si nous faisions défaut sur tout ou partie de la dette ? La question fait peur et nous entendons les économistes qui ont accès aux médias (ou plus généralement les journalistes économiques[6] sans aucun diplôme en économie) nous annoncer l’apocalypse, la fin du monde, la fuite des riches[7], la fuite des capitaux et des investissements etc… (les criquets, les sauterelles ?)

Alors peut-on effacer une partie de la dette ? Avant de répondre, nous devons savoir qui détient cette dette d’état et comment elle se décompose.

Qui détient la dette ?

Nous ne pouvons pas répondre de façon précise à cette question. Personne ne le peut. C’est une ordonnance du 31 juillet 2014[8] (quelle date merveilleuse : aussi efficace avec les juilletistes qu’avec les aoutiens !) qui pour protéger le caractère concurrentiel du marché de la dette française (sic) exclu les obligations d’état (la dette) de la possibilité de connaître l’identité d’un détenteur d’obligations. Incompréhensible ? C’est fait pour.

En clair, une ordonnance (donc pas une loi, donc pas de débats à l’assemblée) a été prise par le gouvernement socialiste (auto-proclamé) de l’époque pour que l’on ne puisse connaître le nom des détenteurs de la dette, afin d’avoir un marché concurrentiel de la dette. Orwell n’aurait pas mieux dit.

Selon les spécialistes[9], la distribution se fait ainsi :

- 65% investisseurs étrangers

- 30% banques et compagnies d’assurances françaises

- 5% autres français

Cependant, nous ne pouvons pas savoir qui sont ces investisseurs étrangers. Par exemple, nous ne pouvons pas connaître la situation d’un français qui détient des obligations d’état via un fond d’investissement étranger. Cette connaissance aurait un impact sur les stratégies envisageables.

Nature de la dette

Comme nous l’avons déjà montré (https://blogs.mediapart.fr/h-sabbah/blog/080420/la-dette-une-atteinte-aux-droits-de-lhomme-et-du-citoyen), la dette aurait pu ne jamais exister si chacun payait simplement ses impôts. Dire que la dette est illégitime n’est donc pas erroné, loin de là. Mais admettons qu’elle soit légitime. Admettons que la fraude fiscale n’existe pas, bien que cela soit parfaitement ridicule.

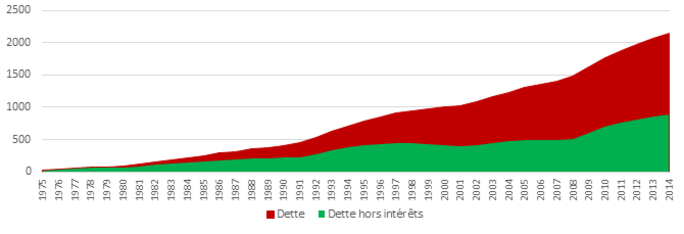

Le déficit pris au sens du traité de Maastricht a évolué ainsi entre 1975 et 2014[10] :

Agrandissement : Illustration 1

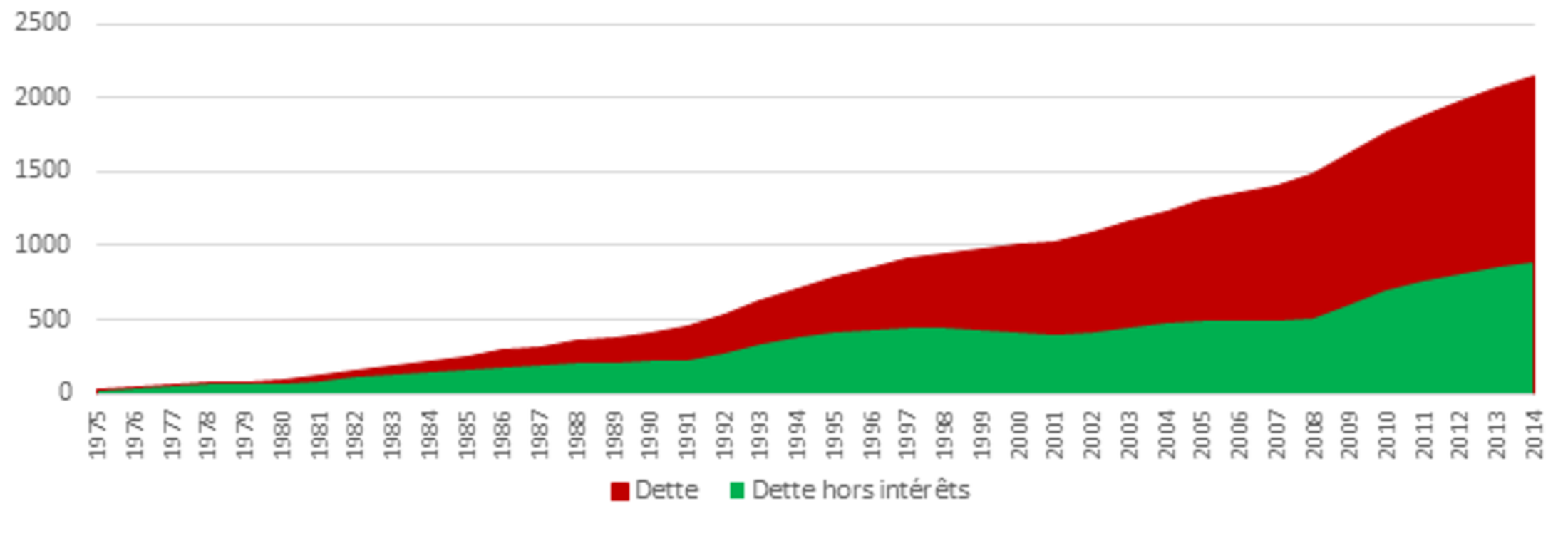

Selon le traité de Maastricht, les intérêts de la dette font partie des dépenses et sont donc comptés dans le déficit. Mais qu’en serait-il sans les intérêts ?

Agrandissement : Illustration 2

En excluant les intérêts de la dette du calcul, les ordres de grandeurs changent radicalement : de plus de 2000 milliards d’euros, nous arrivons à 889 milliards. La dette est donc principalement composée d’intérêts d’elle-même.

Avec plus de 1100 milliards d’intérêts, nous pouvons légitimement poser que la dette est, au moins pour moitié, un choix politique. En effet si les états empruntent sur les marchés, donc avec un taux d’intérêt décidé en partie par les marchés, c’est bien par choix. Soumise au référendum, après avoir été dûment expliquée, il y a fort à croire que son destin de cette dette sera celui des assignats...

Pour prévenir une faillite complète des banques française et l’appauvrissement des français détenteurs de bons du Trésor, il suffirait de provisionner une enveloppe de 35% la dette. En prenant l’hypothèse la plus haute qui revient à effacer toute la dette, soit 2000 milliards d’euros, il faudrait couvrir les banques avec 700 milliards d’euros. Dans l’état actuel des finances de l’état, cela reviendrait à provisionner 15 à 20 ans d’intérêts de la dette actuelle pour rattraper plus de 40 années de laisser-aller. Evidemment, en supprimant une telle dette, les capacités de financement de la France serait autrement plus importante.

L’autre possibilité eut été (sera bientôt ?) de laisser les banques faire faillite lors d’une crise majeure telle que celle des subprimes (qui a dit Covid-19 ?). Les banques faisant faillite pourraient être rachetées pour 1€ symbolique puisque les entreprises en faillite ne coûtent de fait rien. En rachetant les banques, l’état serait donc son propriétaire de sa propre dette et pourrait effacer la partie détenue en France (700 milliards d’euros). En supprimant ainsi plus du tiers de sa dette, sans toucher aux marchés ni les effrayer, l’état aurait donc 35% d’intérêts de la dette en moins en à rembourser, ce qui représente environ 15 milliards d’euros par an. Un ADP par an. Un Alstom énergie par an. Trois fois le trou de la sécurité sociale...

Certes il faudrait renflouer les banques, mais contrairement à la situation actuelle, les banques seraient des propriétés de l'état et lui verseraient donc des dividendes (9 milliards pour l'année 2019). A raisons de 24 milliards d'euros par an (15+9) de recettes supplémentaires, l'état compenserait en moins de 30 ans l'investissement consenti pour sauver les banques. Mieux, il aurait de meilleurs instruments et connaissances pour lutter contre la fraude fiscale, ce qui permettrait d'assainir les finances de l'état à un rythme encore plus soutenu !

Si le défaut fait peur, si la faillite des banques effraie, il ne nous reste donc que la nationalisation sans compensation de ces entreprises qui selon les règles de leur monde (libéral) auraient dû disparaître il y a 12 ans. Nationalisation sonne peut-être bolchevique aux oreilles de certains mais rappelons-nous que le général de Gaulle ne s’était pas privé de nationaliser en son temps banques et industries. Pour les banques, il avait passé une loi un vendredi soir après la fermeture de la Bourse, avec application... lundi matin. De quoi donner des idées.

[1] ce qui revient à embaucher une personne de plus tous les 18 salariés…

[2] Balayons de ce pas l’argument de l’inflation : oui, un pays hors de la zone Euro pourrait jouer de l’inflation pour effacer sa dette, mais la Grèce et l’Italie sont dans la zone euro et l’inflation n’est pas une option pour ne pas rembourser. La seule option pour ne pas rembourser est donc le défaut et son équivalent en deux temps : sortie de l’Euro / dévaluation.

[3] Nous retrouvons ici encore l’idée, comme dans dette/debere/devoir l’idée que la dette sera obligatoirement remboursée

[4] A ce propos, nous recommandons la lecture de l’excellent livre de Jack London (oui, le même que Croc-blanc) le peuple des abysses.

[5] Les traités européens fixent à 6% maximum l’excédent commercial d’un pays. A quand des sanctions ?

[6] François Lenglet et sa maîtrise de lettres modernes, et Dominique Seux diplômé de l’IEP (science-po) sont juste deux exemples que nous payons avec vos impôts (respectivement sur France télévisions et France Inter)

[7] On l’entendait aussi pour le regretté ISF, alors que cela concernait 500 personnes sur… 350.000 par an soit 0,14%... en admettant que personne ne s’enrichisse en France entre temps il aurait fallu pas moins de 700 ans pour que les riches partent tous.)

[8] N°2014-863, p. 107 et 109.

[9] Source : Agence France Trésor

[10] Source : INSEE