L'enquête CAF sur les revenus de placement m'amène à donner quelques informations sur le calcul de l'AAH pour les personnes en ESAT.

Il faut d'abord préciser que ces personnes ne travaillent pas en milieu ordinaire. Elles ne sont donc pas concernés en temps normal par la déclaration trimestrielle de ressources pour le calcul de l'AAH : elles peuvent cependant l'être provisoirement, parce qu'elles exerçaient une activité en milieu ordinaire de travail (cela peut être ce qu'on appelle une "entreprise adaptée", ex-atelier protégé).

Actuellement - en 2019 -, ce sont les revenus de l'année 2017 qui sont pris en compte.

Le revenu du travailleur en ESAT est constitué par une rémunération directe (minimum 5% du SMIC) augmenté par une aide au poste (au maximum 50% du SMIC) : le total est appelé la rémunération garantie, qui est imposable. Elle est comprise entre 55 et 110% du SMIC pour une personne seule.

L'aide au poste est financée par l'Etat, versée à l'ESAT qui la reverse au travailleur avec sa rémunération directe.

S'il n'y a pas eu d'activité en ESAT pendant toute l'année 2017, la CAF (ou MSA) procède à une reconstitution fictive des ressources pour le calcul de l'AAH. Celle-ci correspond à 12 fois l'aide au poste.

Les autres revenus non professionnels (pensions alimentaires, revenus de placement ...) doivent être ajoutés à cette reconstitution fictive. La participation des parents au financement des revenus d'hébergement, déductible de leur revenu imposable, n'est pas considérée comme imposable pour la personne handicapée, par tolérance fiscale.

NB : il est préférable que l'entrée en ESAT se fasse en début de mois. Sinon, la reconstitution fictive, applicable dès le premier mois d'entrée en ESAT sur la base d'un mois complet, peut entrainer une baisse de l'AAH supérieure au revenu supplémentaire procuré par l'activité en ESAT

Révision annuelle

Chaque année, CAF et MSA interrogent les ESAT pour calculer l'AAH :

- afin de procéder à la reconstitution fictive de ressources pour les nouveaux travailleurs;

- afin de connaître le taux de rémunération par rapport au SMIC, permettant de déterminer le taux d'abattement de 3,5% à 5%.

Les établissements doivent fournir le renseignement en fonction de la rémunération de novembre ou décembre.

Il est dommage que les CAF (ou MSA) ne demandent pas en même temps s'il n'y a pas de prime à l'excédent brut d’exploitation : en effet, cette prime est imposable, mais elle doit être exclue pour le calcul de l'AAH. Or, les impôts ont transmis à la CAF (ou MSA) le montant imposable, qui comprend cette prime.

Ci-dessous une notice d'information pour les directeurs d'ESAT, qui était envoyée par mon organisme chaque année pour bien leur expliquer les méthodes de calcul de l'AAH. J'avoue qu'il a fallu parfois bien insister par téléphone ...

NB : à ma connaissance, il y a une divergence d'interprétation entre CAF et MSA. La MSA considère l'aide au poste nette perçue, alors que la CAF considère le net imposable (plus élevé, car sans déduction de la CRDS et de la partie de la CSG non déductible).

Agrandissement : Illustration 2

Le retour à la déclaration annuelle

Le passage d’une gestion trimestrielle à une gestion annuelle des ressources est possible en cas d’inactivité en milieu ordinaire constatée pendant au moins 9 mois consécutifs. Le retour au calcul annuel sera alors effectif au 1er janvier de l’année suivant ces 9 mois d’inactivité [Code Sécurité Sociale, art. R821-4-2]

Exemple : Antoine cesse son activité salariée en entreprise adaptée en juillet 2017. Il reprend une activité en ESAT en avril 2018.

Les 9 mois sont à comptabiliser à compter du mois qui suit la cessation d’activité en milieu ordinaire, soit à compter d’août 2017. Ils prennent fin en avril 2018. Par conséquent, Antoine bascule en gestion annuelle à compter du 1er janvier 2019.

Le calcul de l'AAH se fera sur la base d'une déclaration trimestrielle jusqu'au 31 décembre 2018, avec une reconstitution fictive de ses ressources (3 fois l'aide au poste) d'avril à juillet (août ou septembre - suivant la date d'ouverture du droit à l'AAH) 2018.

A partir de janvier 2019, le calcul se fera sur la base de ses ressources autres que professionnelles de l'année 2017, avec une reconstitution fictive de ses ressources puisqu'il n'a pas pas été en ESAT pendant toute l'année 2017 (appelée année de référence).

La fin de la reconstitution fictive

Antoine est entré en ESAT en avril 2018. L'AAH sera donc calculée sur la base d'une reconstitution fictive des ressources dès avril 2018, d'abord en déclaration trimestrielle.

L'AAH 2019 est calculée sur la base des ressources 2017 : il n'y pas de rémunération garantie pendant l'année 2017, il y a donc reconstitution fictive.

L'AAH 2020 sera calculée sur la base des ressources 2018 : il n'y pas de rémunération garantie pendant toute l'année 2018, il y a donc reconstitution fictive.

L'AAH devrait être calculée sur la base des ressources 2019 à partir du 1er janvier 2021.

La reconstitution fictive (pour une base annuelle) dure de 24 à 35 mois.

Effet de la carte d'invalidité (ou CMI Invalidité)

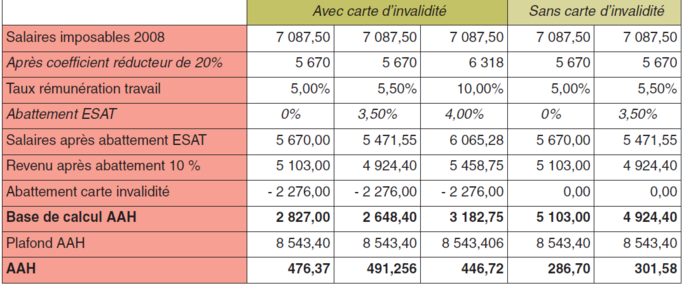

Comme le montrent les simulations reproduites dans la notice explicative, il y a une différence significative dans le calcul de l'AAH entre les bénéficiaires de la CMI (Carte Mobilité Inclusion) invalidité (taux de handicap = 80%) lorsque l'AAH est calculée sur une base annuelle.

Cette différence ne se retrouve pas lorsque l'AAH est calculée sur une base trimestrielle.

Le fait d'avoir un taux de handicap d'au moins 80% permet encore, en théorie, d'avoir droit au complément de ressources. Cependant, un travailleur en ESAT ne pourra en bénéficier, car il a dans ce cas un taux de capacité de travail au moins égal à 5%.

Par contre, s'il habite dans un logement indépendant et bénéficie d'une aide au logement, il devrait pouvoir avoir droit à la majoration de vie autonome. Cependant, celle-ci ne peut être versée qu'aux bénéficiaires de l'AAH à taux plein ou en complément de pension d’invalidité. Cela pourra donc concerner les travailleurs en ESAT en couple et/ou ayant des enfants à charge, cela leur permettant d'avoir l'AAH à taux plein car le plafond de ressources est plus élevé, ou ceux ayant une pension d'invalidité (si le montant de cette pension est supérieur à la réduction pour ressources).

Pour l'attribution d'un droit à l'AAH par la MDPH, il faut avoir un taux de handicap d'au moins 80%. Cependant, lorsque le taux est compris entre 50% et moins de 80%, la commission (CDAPH) peut accorder le droit à l'AAH lorsqu'il existe une restriction durable et substantielle pour l'accès à l'emploi. Le travail en ESAT n'est pas considéré comme un "emploi" : il faut comprendre emploi "en milieu ordinaire". Aussi, pour l'attribution de l'AAH, il n'y a pas de différence suivant le taux pour un travailleur en ESAT. La différence interviendra sur le montant calculé par la CAF ou la MSA.