Pour paraphraser François Bayrou qui a intitulé son dernier livre « De la vérité en politique », souhaitons aussi une vision juste de la réalité économique du pays, en commençant par des chiffres exacts, compréhensibles et comparables. Par ailleurs, le fait de sélectionner certains diagnostics justes mais en occultant d'autres chiffres ne permet pas d'avoir une analyse complète, juste, circonstanciée. Citons quelques exemples où les chiffres, qui servent un diagnostic couramment communiqué par nos économistes et repris par la classe politique, sont sujets à caution :

Le coût du travail dans l’industrie

Le défaut de compétitivité des entreprises est attribué implicitement au coût du travail trop élevé du fait du poids trop important des cotisations sociales. Comme le signale un article de Marianne, l’idée du coût du travail trop élevé en France a été subtilement instillée par le patronat français et son institut COE-Rexecode, au travers de l'étude COE-Rexecode réalisée à partir de chiffres d’Eurotstats, massivement reprise dans tous les médias, écrits et audiovisuels, montrant un coût du travail un peu plus élevé en France qu'en Allemagne (+12%). Or l'Insee vient de publier, voici quelques jours, une mise en garde sur son site Web : cette étude était tout simplement fausse !

J'avais déjà signalé dans cet article que cette étude COE-Rexecode présentait des chiffres incohérents avec ceux de l'Insee, du BIT et de l'OCDE, démontrant l'inverse et en particulier dans l'industrie. L'économiste Philippe Askénazy, directeur de recherche au CNRS, avait aussi averti que les éléments servant à évaluer le " coût du travail " en France par cette étude, étaient fragiles, voire incohérents (étude publiée le 1er octobre 2012 : document de travail ( No 1208 ) du Cepremap).

Le coût du travail sur les secteurs concurrentiels notamment à l'international (surtout l'industrie) n'est pas plus élevé que dans des pays compétitifs els que l'Allemagne. D'après un rapport de l'Insee, le coût du travail dans les industries allemandes serait supérieur à celui des industries françaises. Dans les manufactures, le coût horaire (33€) est le même dans les deux pays. C'est dans le secteur automobile que l'écart se creuse: le coût du travail allemand serait supérieur de 30% au coût français ! La différence est notoire dans les services: le coût horaire en Allemagne s'élève à 26,8€, contre 32,1€ en France. Mais les services sont moins sujets à compétition internationale (restauration, aide à la personne ...).

Autre déformation : il est vrai que le coût du travail dans l’industrie a plus augmenté en France qu’en Allemagne en moyenne sur les dix dernières années, que ce soit en salaire coût complet ou en salaire net versé à l’employé. Cependant maintenant ce coût est du même niveau et même un peu supérieur en Allemagne. Mais ceux qui veulent à toute force baisser les salaires ou ne pas les augmenter présentent le chiffre (exact) de l’évolution pour en conclure que le coût du travail français est trop élevé. Ceci est un syllogisme, une démonstration de sophistes.

Dans cet article, j’avais relevé de même une erreur (ou mensonge) de Nicolas Sarkozy sur le coût du travail pour justifier sa « TVA sociale » : Nicolas Sarkozy cite comme exemple un salarié coûtant en Allemagne 4000 € par mois à l'entreprise, les charges patronales représentant 840 € sur ce montant alors qu'en France, c'est le double ! « Si le "coût du travail" chez nous est supérieur à celui de nos voisins, c'est normal que nous soyons moins compétitifs », dit-il.

Il se trouve qu'il est vrai que globalement les charges patronales sont deux fois moins élevées en Allemagne qu'en France mais qu'en revanche, les charges salariales sont deux fois plus élevées en Allemagne qu'en France, car le salarié prend plus à sa charge sa protection sociale, mais en contrepartie il a un salaire net plus élevé qu'en France. De même que les impôts sont deux fois plus élevés en Allemagne qu'en France. Les salaires bruts avant prélèvement sociaux et fiscaux sont donc plus élevés en Allemagne qu'en France (+34%). Ce sont ces salaires bruts qu'il faut considérer pour considérer le "coût du travail" pour l'entreprise, et non simplement les charges patronales comme l'a fait Nicolas Sarkozy.

Je vous invite à vérifier ces informations, notamment en consultant les chiffres de l'Insee et d'un rapport de la Sécurité sociale datant de juin 2010 extraits de ce rapport (pages 90 à 92).

Le pouvoir d’achat

On parle toujours du pouvoir d’achat en termes d’évolution moyenne, rapportant le revenu disponible des ménages à l’évolution de l’indice officiel des prix de l’Insee, puis l’on compare cette évolution aux autres pays. En revanche on ne publie pas une comparaison du pouvoir d’achat en valeur absolue, le niveau de vie relatif entre les pays, ce qui est bien dommage. Ainsi on verrait qu’à revenu égal, un Allemand vit mieux qu’un Français grâce au coût du logement qui est pour lui 2 à 3 fois moins élevé. Alors que ce coût représente 25% du budget des ménages français sur des revenus moyens et même 40% chez les ménages à bas salaires, il ne représente que 10 à 15% pour les Allemands aux mêmes revenus, et cela change tout, ces derniers ayant un avantage de l’ordre de +15% sur les Français en pouvoir d’achat.

De plus, l’évolution du pouvoir d’achat en France s’appuie sur l’indice de prix de l’INSEE, qui mesure l’inflation. Cet indice est calculé en composant un panier « moyen » de produits ou services représentatif du budget de l’ensemble des Français, sur lesquels sera relevée l’augmentation des prix observés selon un panel.

PANIER INSEE POUR 2009

Cet indice de prix (IPC) est lui-même sujet à caution :

- La liste des produits et services qui remplissent le panier n’est pas publique (voir cet article Comment l'Insee compose-t-il son « panier de la ménagère » ?

- Voir les nombreuses questions avec les réponses de l’Insee : http://www.insee.fr/fr/themes/indicateur.asp?id=29&page=info_ipc.htm

- La part des loyers dans l'IPC est de 7 %. Cela représente la part de ces dépenses dans l'ensemble de la consommation des ménages en 2009. Il s'agit d'un taux moyen, calculé pour l'ensemble des ménages, qu'ils soient locataires ou propriétaires. De fait, les loyers pèsent beaucoup plus lourdement dans le budget des ménages locataires.

- Le coût du logement (loyer) avec charges d’eau et chauffage est pris pour 14%. On voit bien que ce n’est pas représentatif de la moyenne des ménages français, dont ce coût est de l’ordre de 25% et encore moins des plus défavorisés (plutôt 40%).

- L'inflation perçue est très supérieure à celle mesurée par l'indice des prix à la consommation. Pour autant, les opinions sur les prix ne sont pas sans lien avec leurs évolutions réelles. L'écart tiendrait surtout au mode de pondération des évolutions de prix élémentaires (voir cet article).

- le changement dans la répartition des achats des consommateurs peut biaiser l’IPC ou son interprétation. Lorsque le prix d'un bien augmente une année plus vite que les prix des autres biens et que sa part dans la consommation diminue (par substitution du bien en question par d'autres biens), il y a une difficulté à faire le lien avec l'année précédente : si on considère seulement les ventes de la dernière année, on ne prend pas en compte que la hausse du prix relatif a pu conduire à un report de la consommation. Ainsi, pour les biens électroniques (téléphonie mobile, ordinateurs, abonnement internet …), les prix ont très fortement baissé et leur volume de consommation a fortement augmenté, se traduisant par un nouveau poste budgétaire des familles, pesant même fortement pour des ménages modestes. Cet effet (forte baisse de prix appliquée à un volume plus élevé aujourd’hui) pèse très fortement à la baisse dans l’IPC, compensant ainsi de fortes hausses de prix dans l’alimentation, les loyers, les charges … et laissant croire au final que l’inflation est faible et que le pouvoir d’achat s’est maintenu.

Les dépenses publiques

Beaucoup de pays de l'OCDE ont réduit leurs dépenses publiques depuis quinze ans. Elles sont ainsi passées de 50,4 % du PIB en 1990 dans la zone euro à 46,1 % en 2008. L'Allemagne est passée de 49,3 % en 1996 à 44,3 % en 2008. La Suède de 72,4 % en 1993 à 53,8 % en 2008. La France de 54,8 % en 1993 à 52,6 % en 2007 et à 56% du PIB en 2012 contre 41% pour la moyenne OCDE. Mais ces chiffres sont-ils vraiment comparables ?

Les dépenses publiques comprennent les prestations sociales, notamment les dépenses de santé et de retraites, qui constituent le plus gros poste et qui expliquent aussi la récente hausse des dépenses publiques. Dans d'autres pays comme l'Allemagne, qui font plus appel à des assurances complémentaires privées, payées par les ménages sur leurs revenus nets, ce poste est forcément moins élevé, sans pour autant que les prestations soient moindres. Donc attention à l'effet d'optique sur la comparaison de cette donnée entre les pays.

La dette publique

Les pays qui ont un système de retraite par capitalisation (Etats-Unis, Grande Bretagne), la retraite des fonctionnaires est financée par un fonds d'Etat qui sert à payer les retraités de la fonction publique : l'Etat doit avoir investi dans ce fond et son capital pèse dans la dette publique. Ce qui revient au même d'ailleurs que si on devait provisionner les retraites futures à payer qui sont dues par avance par l'Etat, ce que signalait le rapport Pébereau en 2005. Or l’Etat français n’a rien provisionné pour les retraites de ses fonctionnaires, il prélève leur dépense simplement sur le budget et les finance donc par … du déficit qui lui-même incrémente la dette. Si l’Etat faisait comme les Etats-Unis, constituait un fonds pour payer ces retraites, ou bien s’il provisionnait la valeur actuelle de son engagement futur, comme le préconisait Pébereau et comme sont à présent obligées de le faire les entreprises comme la SNCF, EDF, notre dette publique française serait augmentée de 1000 milliards d’euros, qui passerait donc à 144.5% du PIB si on voulait la comparer à la dette publique des USA !).

Par ailleurs, certains (à la gauche de la gauche) contestent la légitimité du montant de la dette publique au motif qu'elle serait essentiellement expliquée par les intérêts payés au banques et aux investisseurs créanciers de l'Etat, par incrémentation du déficit public qui lui-même est généré à cause des intérêts à payer sur la dette, alors que si la banque centrale avait financé le déficit à taux zéro ( en faisant de la création monétaire), la dette serait bien moindre, égale à 9% en 2009 selon une simulation de Paul Champsaur, voir le graphique extrait de la page 7 de son Rapport sur la situation des finances publiques comme expliqué dans cet article :

http://celluledecrise.owni.fr/2011/04/08/dette-publique-interets-illegitimes/

Il y aurait du vrai dans la critique de ces pourfendeurs de la "finance" (créanciers de l'Etat) qui se gaverait d'intérêts en creusant la tombe de l'Etat, si en effet l'intérêt, qui est censé rémunérer un risque de ne pas être remboursé, serait finalement le prix d'une fausse prise de risque à partir du moment où l'Etat vient systématiquement au secours des banques en cas de faillite de celles-ci qui serait provoquée par un non remboursement de la dette publique par l'Etat. Mais si l'Etat n'est plus en mesure d'honorer sa dette, il y a des chances qu'il ne soit plus non plus en mesure de recapitaliser les banques mises en défaut par leur investissement perdant en dette publique ... Il faut aussi remarquer que "la finance", banques et investisseurs, sont des intermédiaires et qu'en grande majorité les créanciers finaux sont des épargnants ou des assurés et même des classes moyennes, qui ont placé leurs économies et leurs primes d'assurances en partie en obligations d'Etat.

Par ailleurs, un financement de la dette publique par la Banque centrale est de la pure création monétaire (planche à billet) s'il n'est pas accompagné d'une "stérilisation" de la monnaie, c'est à dire d'une diminution de la liquidité fournie au système bancaire notamment par imposition de dépôts non rémunérés des banques auprès de la Banque centrale (mais qui implique une réduction du crédit à l'économie octroyé par les banques). Ce qui se traduit par une dévaluation de la monnaie et en interne par de l'inflation sur l'ensemble des prix, en particulier des prix sur les biens importés (pétrole, gaz, matières premières, électronique et électroménager,...). Donc le pouvoir d'achat des citoyens s'en trouve fortement diminué et au final ce sont eux qui trinquent, en premier lieu les plus défavorisés. On ne fait que reporter le déficit public sur l'ensemble de la population (alors que le déficit public financé par de la dette est un devoir de remboursement des futurs contribuables).

De plus, notre Banque centrale est la BCE, donc l'Etat français ne peut seul décider d'autoriser ce financement, il faut que ce soit acté par l'ensemble des pays de la zone euro et cela reviendrait à dire que les pays non endettés subventionnent les pays endettés au travers du partage de la monnaie car ils subiraient une inflation et une dévaluation de l'euro du fait des autres pays endettés. C'est cela qui est difficilement acceptable par nos partenaires européens dont les finances publiques sont saines. Ils pourraient y être contraints si cela sauve l'euro et si les conséquences sont moindres qu'un éclatement de l'euro, mais on voit bien que la proposition n'est pas près d'être acceptée. Si bien que les tenants de cette proposition peuvent être tentés carrément par une sortie de l'euro, permettant de reprendre notre souveraineté monétaire. Mais là aussi, une sortie de l'euro reviendrait à dévaluer de 20 ou 30% notre monnaie et à renchérir la dette d'autant, avec en prime une forte hausse des intérêts sur les émissions de dettes actuellement indispensables pour payer nos fonctionnaires, ce qui est insoutenable. Et si l'Etat décidait de ne plus rembourser sa dette et de financer le nouveau déficit par la banque centrale nationale, nous aurions l'effet direct sur le pouvoir d'achat de tous les citoyens, sur tous leurs biens importés (de l'ordre de +30% sur le prix de l'essence ou autres biens importés).

Ce n'est donc évidemment pas la bonne solution. Cependant il n'est pas interdit d'envisager un peu d'inflation et de dévaluation de l'Euro avec l'accord de nos partenaires européens, de manière contrôlée, sur un montant limité, ou accompagné d'une stérilisation de la monnaie (mais qui a un impact récessif par réduction du crédit à l'économie).

Les retraites

Comme chacun le sait, nous avons un problème pour financer nos retraites et celui-ci s'agrave d'année en année. Avec le vieillissement de la population et le "papy boom", non compensé par une hausse de la démographie, nous en sommes à 1,4 actif pour un retraité en 2011, contre 3 en 1970, soit 25,7 millions de cotisants en 2011 pour 15,1 millions de retraités.

Le COR (Conseil d'Orientation des Retraites) a estimé à 14,56 milliards d'euros le déficit des principaux régimes de retraites obligatoire (de base et complémentaires) et du fonds de solidarité vieillesse. Cependant, ce montant est optimiste et de surcroît incomplet car ne comprend pas un déficit des retraites de fonctionnaires, directement prélevé sur le budget de l'Etat (+1,8 milliards en 2011), ni les subventions de l'Etat versées aux régimes de retraite de la SNCF, RATP,... pour les maintenir à l'équilibre, ni les taxes affectées (par exemple sur les factures EDF pour ses retraites) pour 28,60 milliards, ni le montant siphonné dans les autres branches (famille) pour financer les majorations de pension (3,6 milliards). Au total, c'est 54 milliards de déficit qu'il faudrait afficher en 2011 pour le déficit des retraites (voir dossier du Point n° 2113 du 14 mars 2012) !

Le COR a fondé ses estimations et ses projections pour la période 2011-2020 sur des hypothèses économiques fausses ou irréalistes, en calcant ses prévisions de croissance sur celle du gouvernement (loi de financement de la Sécurité Sociale), soit des hypothèses de croissance de 0.3% en 2012, 0.8% en 2013 puis 2% par an ensuite (alors que la croissance est nulle en 2012 et 2013 et Bruxelles table sur 1.4% en 2014), en retenant un taux de chômage compris entre 7.3% et 7.8% (alors qu'on a dépassé 10% et que la Commission européenne prévoit même un taux de 11% l'an prochain). A partir de ces estimations irréalistes, le COR prévoit un déficit des retraites de 21,3 milliards en 2017 et de 24,9 milliards en 2010 (scénario le plus pessimiste). En fait, le trou sera bien plus profond ...

A force de se voiler la face, de refuser les réformes, on ne résoud pas le problème et au contraire on l'aggrave.

Les inégalités de revenus

Les inégalités de revenus paraissent stables en France selon l'indice de Gini (nombre variant de 0 à 1, où 0 signifie l'égalité parfaite (tout le monde a le même revenu) et 1 signifie l'inégalité totale (une personne a tout le revenu, les autres n'ont rien), comme le note le dernier rapport OCDE 2013 sur la France, sur lequel j’ai publié un article. De même, l’INSEE affirmait dans son rapport de décembre 2010 que les inégalités n’augmentent pas en France. Les inégalités se réduisaient même avec une hausse du pouvoir d’achat annuel des ouvriers de 0.5%, contre 0.2% pour les autres catégories. Mais les calculs de l’INSEE s’arrêtent au seuil des 10 % les plus riches. Or, c’est dans cette tranche que les hausses de revenus ont été les plus importantes. Ainsi en France, les inégalités n’ont pas augmenté pour 90% de la population mais lorsqu’on va plus loin, pour les 10% des ménages les plus riches, elles ont littéralement explosé.

Selon une étude de Camille Landais, entre 1998 et 2006, le revenu moyen des 10 % les plus riches aurait augmenté de 8,7 %, celui des 1 % les plus riches de 19 %, celui des 0,1 % les plus riches de 32 % et celui des 0,01 % les plus riches de 42 %. Ainsi, plus l'on monte dans la hiérarchie des revenus, plus les revenus se sont accrus. La France semble, avec retard et de manière moins marquée, prendre la même trajectoire que les États-Unis. Cette hausse des inégalités serait à la fois due à une hausse des inégalités de salaire, mais aussi à un accroissement très fort des inégalités de revenus du patrimoine, tirés par les dividendes et les plus values, notamment immobilières.

Plus on affine les tranches supérieures en dessous du décile (10%), c'est-à-dire en regardant la tranche du quintile (5%), du centile (1%), et même 0,1%, plus les inégalités explosent. Il suffit donc de choisir la tranche sui sert aux analyses pour prouver que les inégalités augmentent ou non … CQFD.

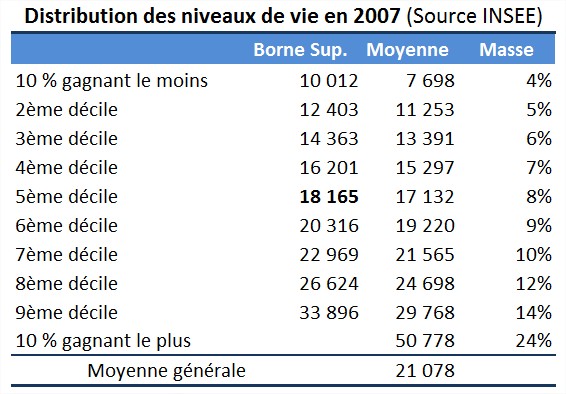

Lecture : 10 % des français ont un niveau de vie de moins de 10 012 € par an, avec une moyenne de 7 698 €. Ils représentent 4 % du total des niveaux de vie

Pour rappel le niveau de vie est égal au revenu disponible (revenu net après impôts et prestations sociales) du ménage divisé par le nombre d’unités de consommation (uc). Les unités de consommation sont généralement calculées selon l’échelle d’équivalence qui attribue 1 uc au premier adulte du ménage, 0,5 uc aux autres personnes de 14 ans ou plus et 0,3 uc aux enfants de moins de 14 ans.

Par ailleurs, une stabilité des revenus et des inégalités de revenus peut masquer une diminution du pouvoir d’achat. Les dépenses contraintes (eau, gaz, électricité, transport et carburant) on augmenté bien plus que l'inflation, de même pour l'alimentation de base, la viande, les fruits et légumes, les céréales. Si on regarde le pouvoir d'achat comparé aux autres pays, le facteur coût du logement pèse fortement. A revenu égal, un Allemand payant 2 à 3 fois moins cher son loyer (ou le remboursement d'un emprunt pour achat immobilier), il a un pouvoir d'achat de fait 15% plus élevé, un meilleur niveau de vie.