Avec des ajouts, par exemple aujourd’hui le 2 décembre.

...

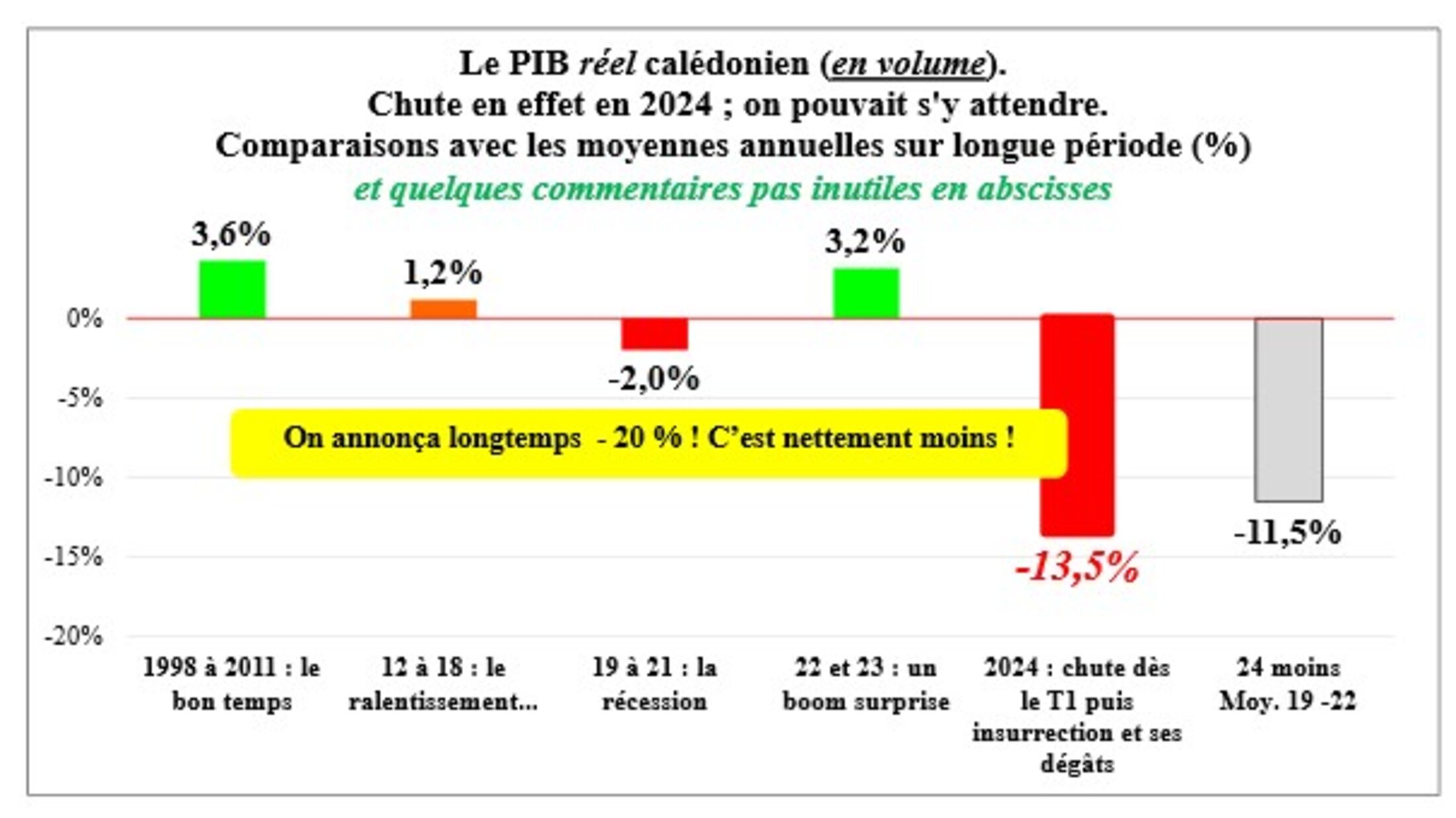

La confirmation de la chute record de la croissance en 2024 n’est pas un scoop, mais il faut y regarder de plus près, car le diable se cache souvent dans les détails[1]. Un dessin valant mille mots selon Confucius, il y aura surtout des graphiques avec quelques mots de commentaire ; on trouvera sans doute qu’il y a ici trop de graphiques (une bonne vingtaine, mais nettement moins de notes) ; et selon un plan très descriptif ne labourant évidemment pas tous les champs[2].

1 – L’évolution de l’activité en général mesurée par le PIB, le Produit intérieur brut qui mesure la richesse économique créée en une année (avant « usure » du capital fixe)

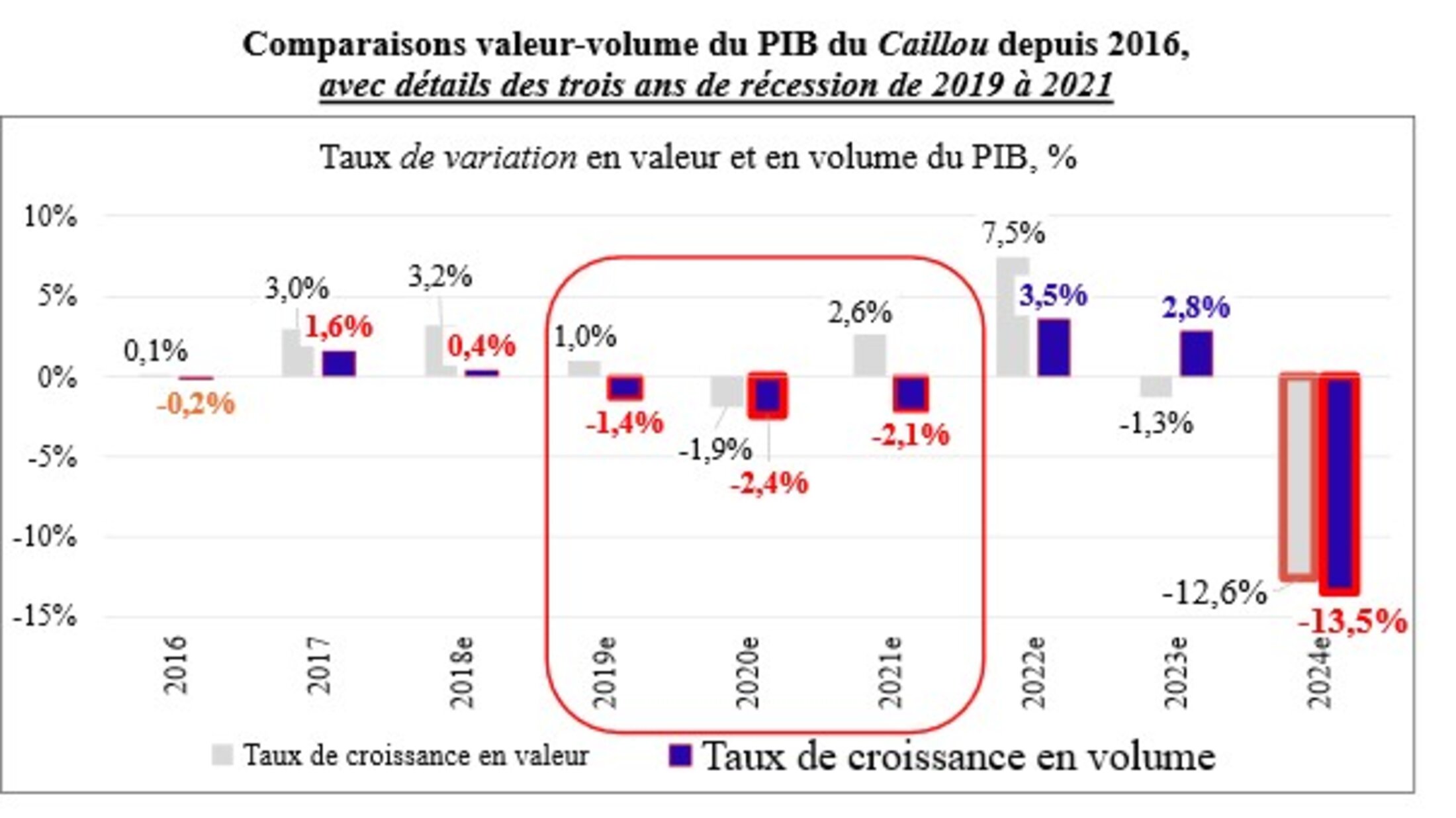

À moyen terme (depuis 1998 seulement[3]) l’évolution économique est passée d’une période vaches grasses ; grâce surtout à la construction des deux nouvelles usines métallurgiques (de nickel) du Nord et du Sud. L’arrêt de ce boom (qui avait beaucoup profité au BTP) en 2011, mais aussi l’érosion du prix de Ni, a vu naître une longue période de ralentissement jusqu’environ 2018, à laquelle succède trois années de récession de 2019 à 2021, dont l’épisode de la COVID-19 mais surtout le marasme de la métallurgie du nickel et la chute des cours (on y reviendra).

Surprise en 2022 : une croissance exceptionnelle du PIB (due à la reprise de la production métallurgique, mais aussi à une hausse éphémère des cours du Ni) qui continua au début de l’année 2023. Déjà (on y reviendra bien sûr) l’année 2023 finissait mal, tendance qui continua au premier trimestre 2024, bien avant les quelques semaines d’insurrection commencées le 13 mai qui aggrava cependant une conjoncture déjà forte morose.

Tout le monde, en particulier chez les loyalistes radicaux, cria au loup, avançant (avant que l’ISEE et le CEROM ne tempèrent assez rapidement[4]) une chute d’au moins 20 % du PIB. Si l’on compare la chute de 13,5 % de 2014 (donnée provisoire, souvent corrigée sur le Caillou) à la moyenne de 2019 à 2021 (le boom 2022-2023 étant donc exceptionnel) l’écart est encore un peu plus réduit.

Agrandissement : Illustration 1

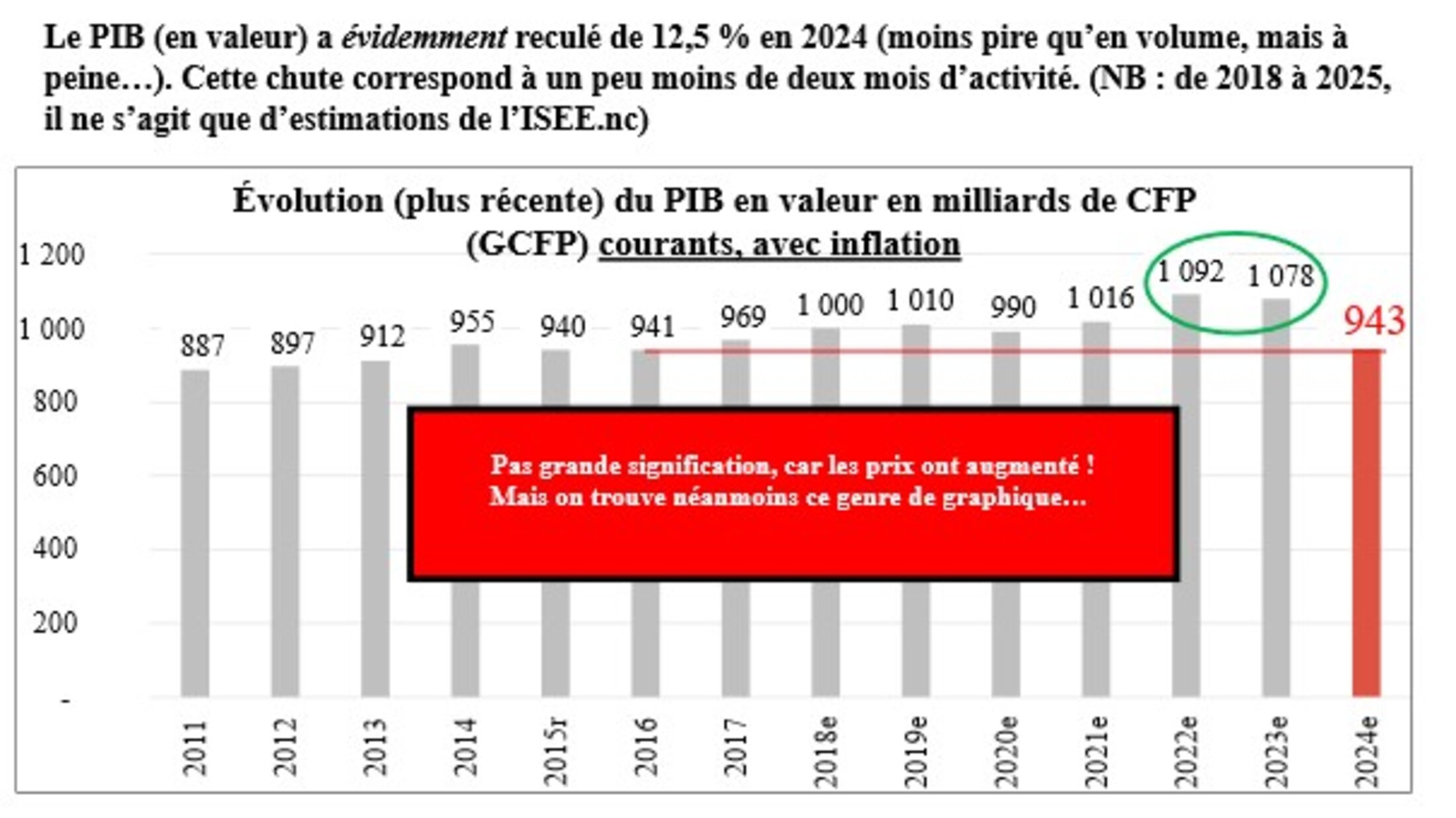

En valeur, l’évolution est du même ordre, mais le graphique suivant donne une image moins cataclysmique : les 943 GCFP de PIB en 2024 seraient à comparer au niveau de PIB de 2016. Corrigeons tout de suite : la comparaison est fausse car entre les deux dates, les prix ont augmenté (on y reviendra).

Le PIB de 2024 donc est bien en recul très important ! Même si l’on oublie 2022 et 2023.

Agrandissement : Illustration 2

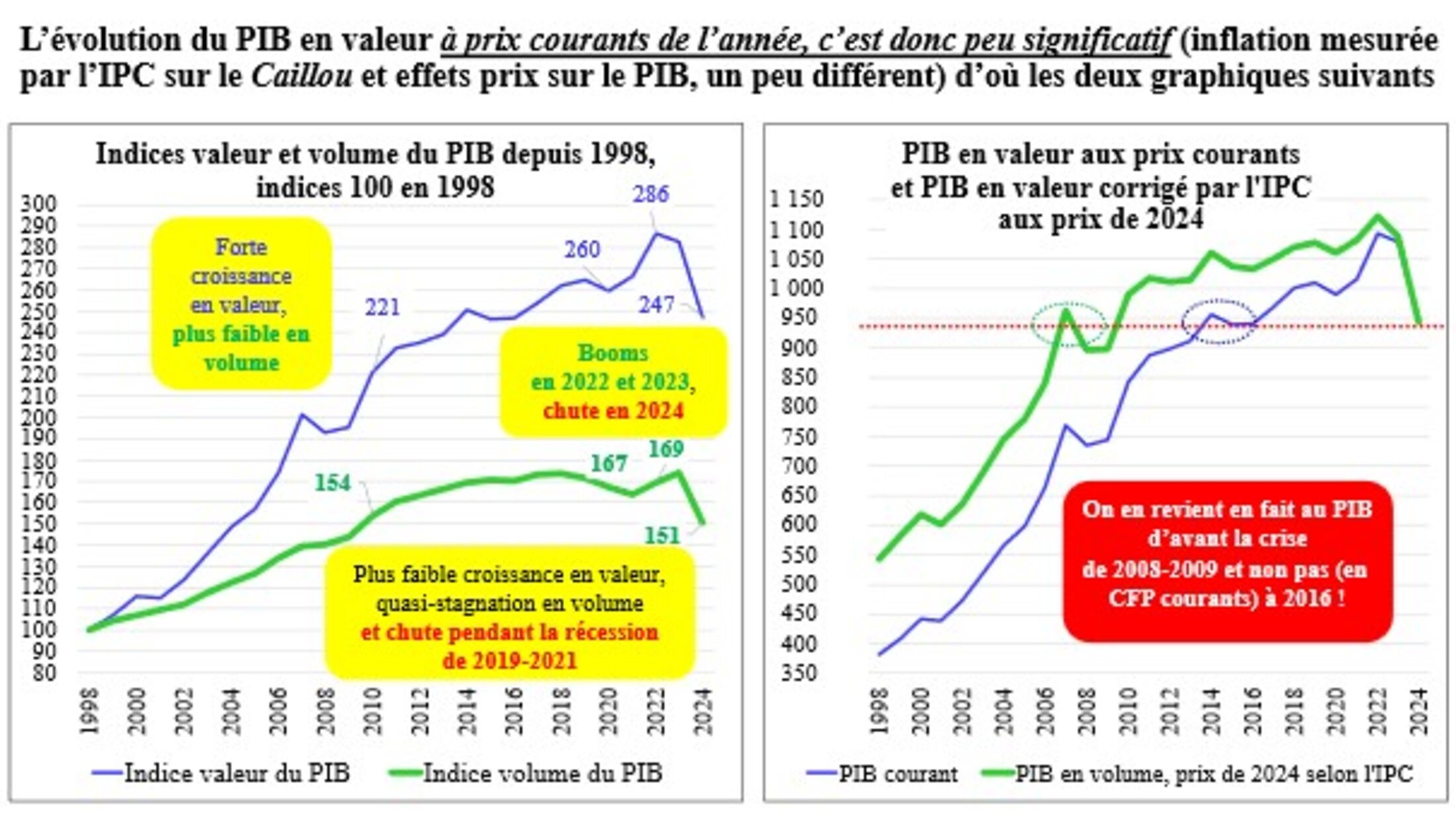

Passons donc à la prise en compte des effets prix. Si l’on tient compte de la hausse générale des prix (en gros l’inflation) un PIB en francs (ou euros) courants d’il y a 10 ans vaut en fait, pour le comparer au PIB actuel, largement plus. Allons-y ! Mais sans avoir des rapports pervers avec les diptères : quelle augmentation des prix prendre en compte ? Pour le PIB il faudrait prendre l’évolution des prix du PIB (très différente, certaines années de l’IPC, l’Indice des prix à la consommation – par les effets, essentiellement, des cours du Ni exporté – et lequel, avant ou après tabac, etc.). Dans le graphique qui suit, on a pris les deux !

Ainsi, les évolutions présentées sont plus proches de la vérité.

Agrandissement : Illustration 3

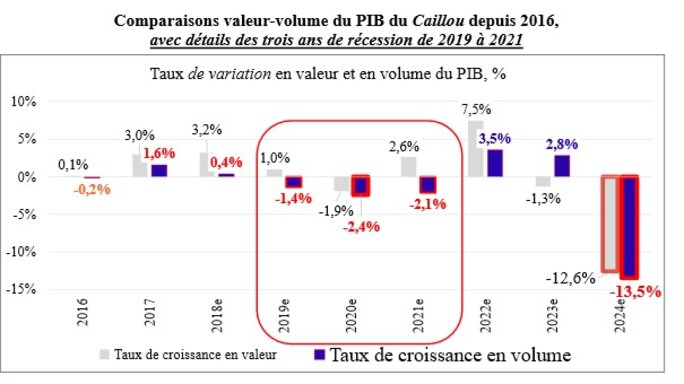

On peut résumer par le graphique suivant.

Agrandissement : Illustration 4

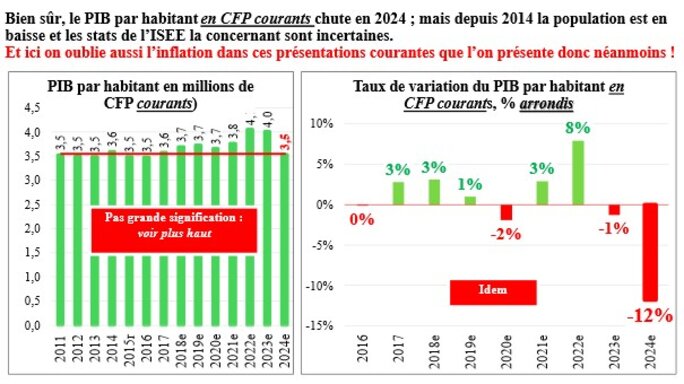

L’évolution du PIB par habitant est donnée par l’ISEE ; mais elle pose le problème soulevé plus haut quand on en fait un graphique (comme celui qui suit… : la question de l’inflation qui rend peu comparables sur le moyen terme les séries en monnaies courantes) et aussi la grande incertitude de l’évolution de la population depuis le recensement de 2019.

Agrandissement : Illustration 5

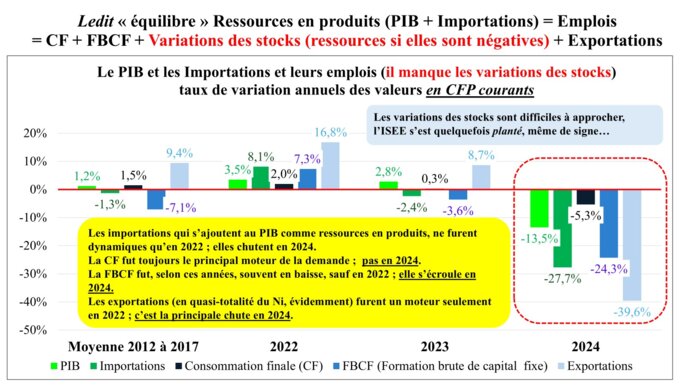

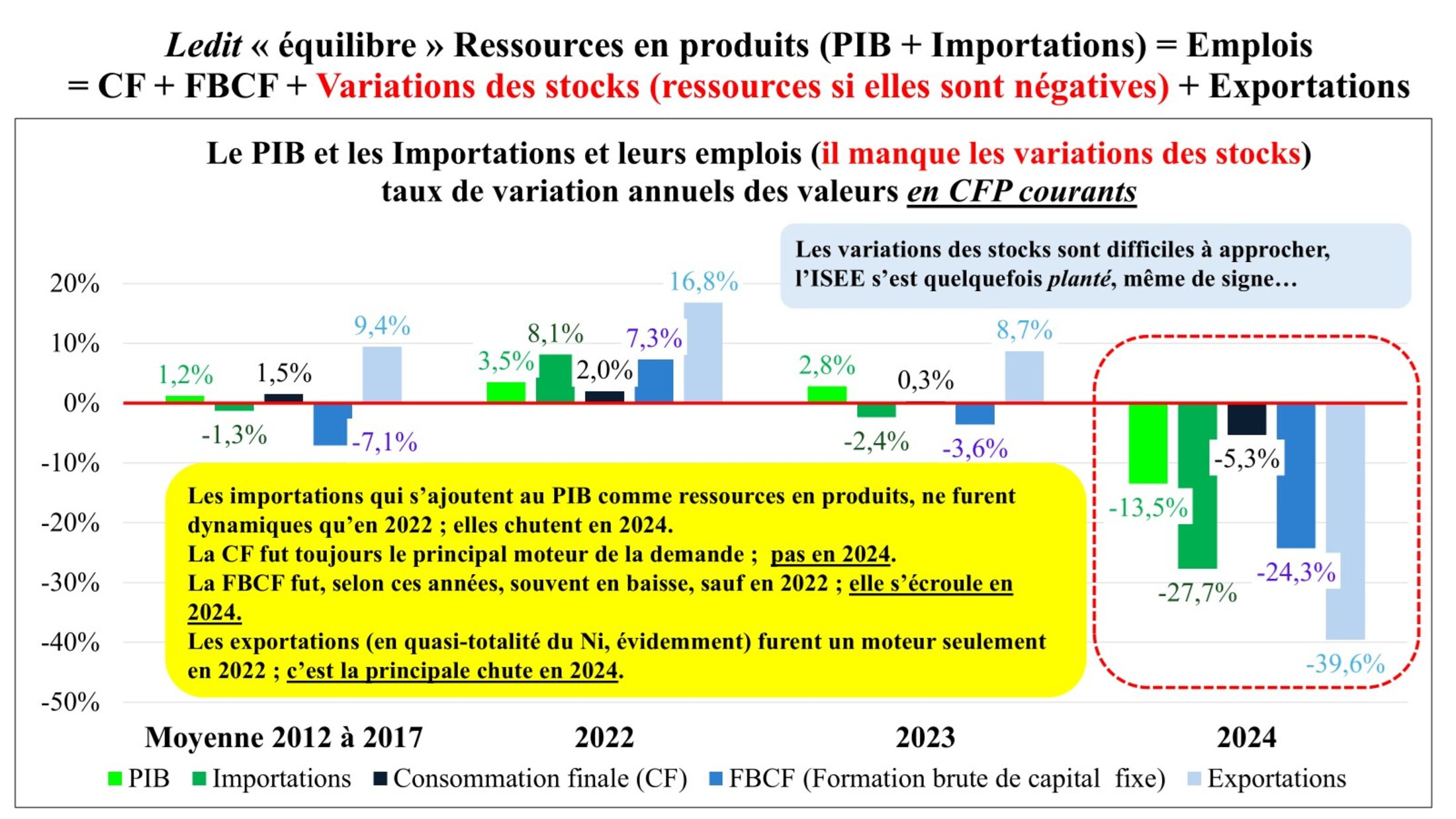

Quel est, en outre, ledit « équilibre » (en fait seulement comptable entre les ressources et les emplois en produits : si l’offre est supérieure à la demande, les stocks de produits invendus peuvent se gonfler ; et vice-versa ; mais les variations des stocks peuvent également résulter de la spéculation sur les mouvements de prix.

Agrandissement : Illustration 6

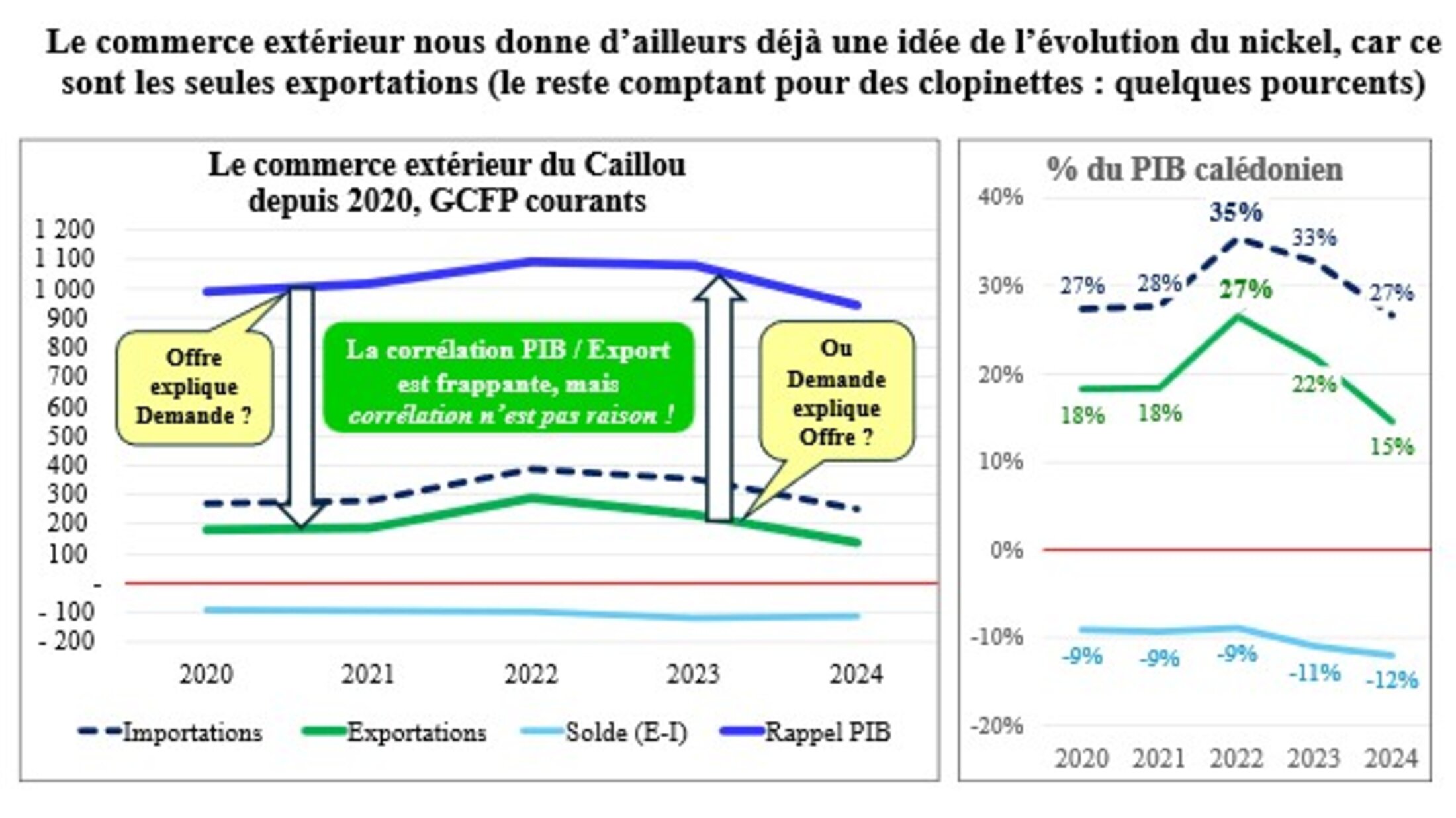

Mais le sens de la corrélation évidente entre PIB et export est difficile : soit on exporte ce qu’on a produit (l’offre explique la demande) ; soit on produit car la demande est très forte (la demande explique l’offre) ! Le cours du Ni est sans aucun doute un facteur exogène qui explique bien sûr l’évolution de l’offre ; mais les contraintes techniques et sociales de la production sont également importantes.

Pas de réponse précise à la question posée donc…

Agrandissement : Illustration 7

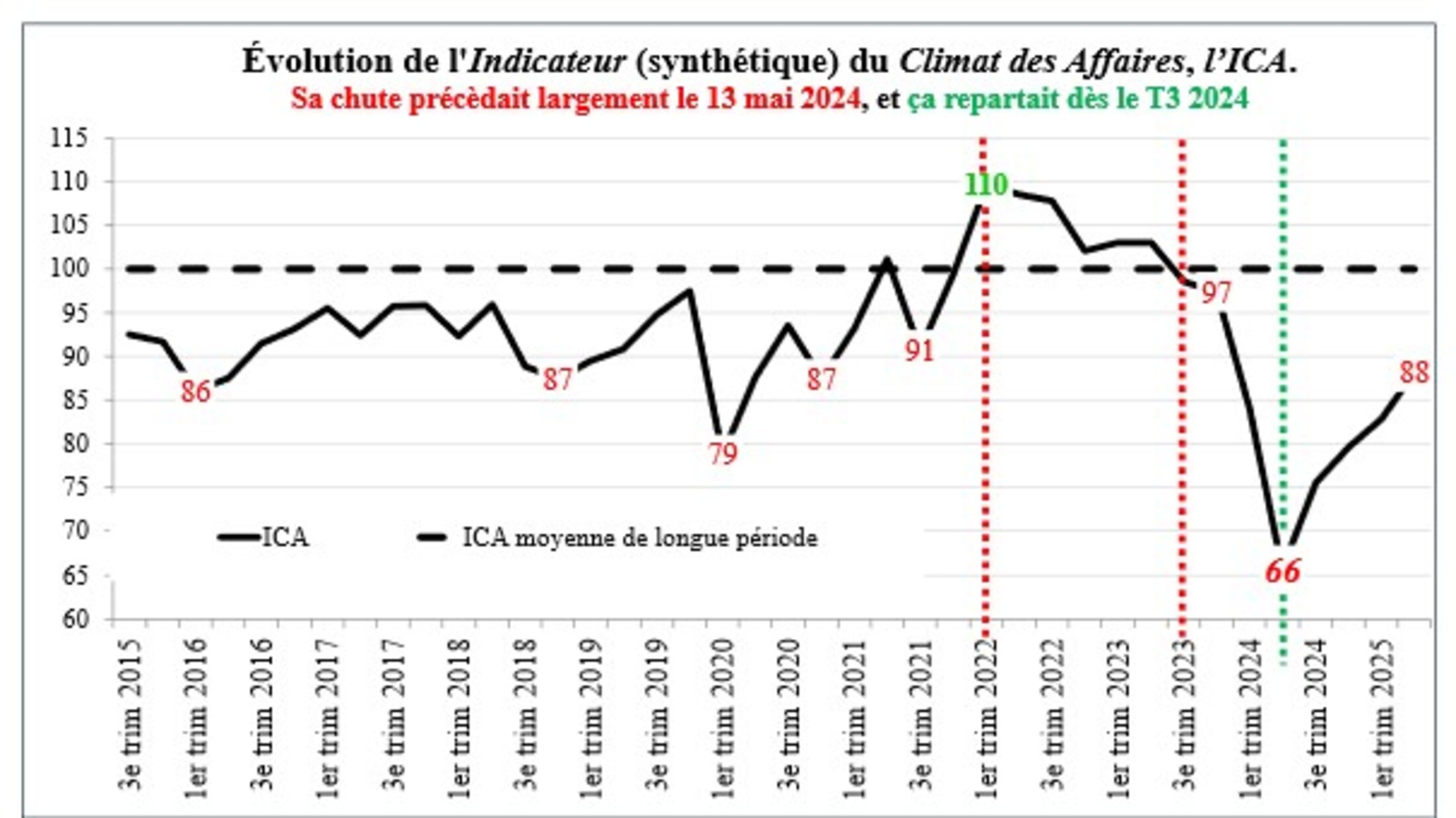

Pour finir ce premier point, seulement un dessin sur le fameux indicateur de l’ICA…

Agrandissement : Illustration 8

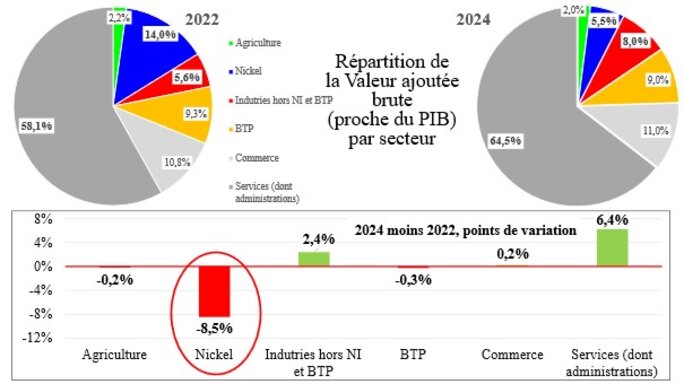

2 – Le rôle du nickel, apparemment marginal. (Tu parles ! On l’a vu plus haut avec les exportations)

On ne va pas trop revenir sur l’importance du nickel (mines et métallurgie) : sa part actuelle (5,5 % du PIB, plus exactement de la valeur ajoutée brute, en 2024 contre 14 % en 2022) n’est pas ce qu’elle pourrait être : pas simplement par les volumes produits très en-deçà des capacités de production, sans parler de la chute des cours. Mais on a assez rebattu sur ce sujet les oreilles de nos lecteurs…

Rappelons cependant qu’en régime de croisière – on n’y est plus… – la part de l’emploi total et induit comptait en moyenne pour 20 % du total des salariés du Caillou : en gros le double de sa part dans la valeur ajoutée (très fluctuante : on se contente ici de 2022 et 2024) ! Il va de soi que l’on ne peut pas en déduire que l’emploi dans le secteur passerait de 28 % en 2022 à 11 % en 2024 : c’est bien plus compliqué, d’autant plus que l’Usine du Nord a fermé et que celle du Sud fut souvent en très mal en point, sans parler de la Vieille Dame, la SLN de Nouméa ; on tentera d’y revenir.

Bref, les exportations de nickel sont principal facteur de la demande (ou de l’offre…).

Agrandissement : Illustration 9

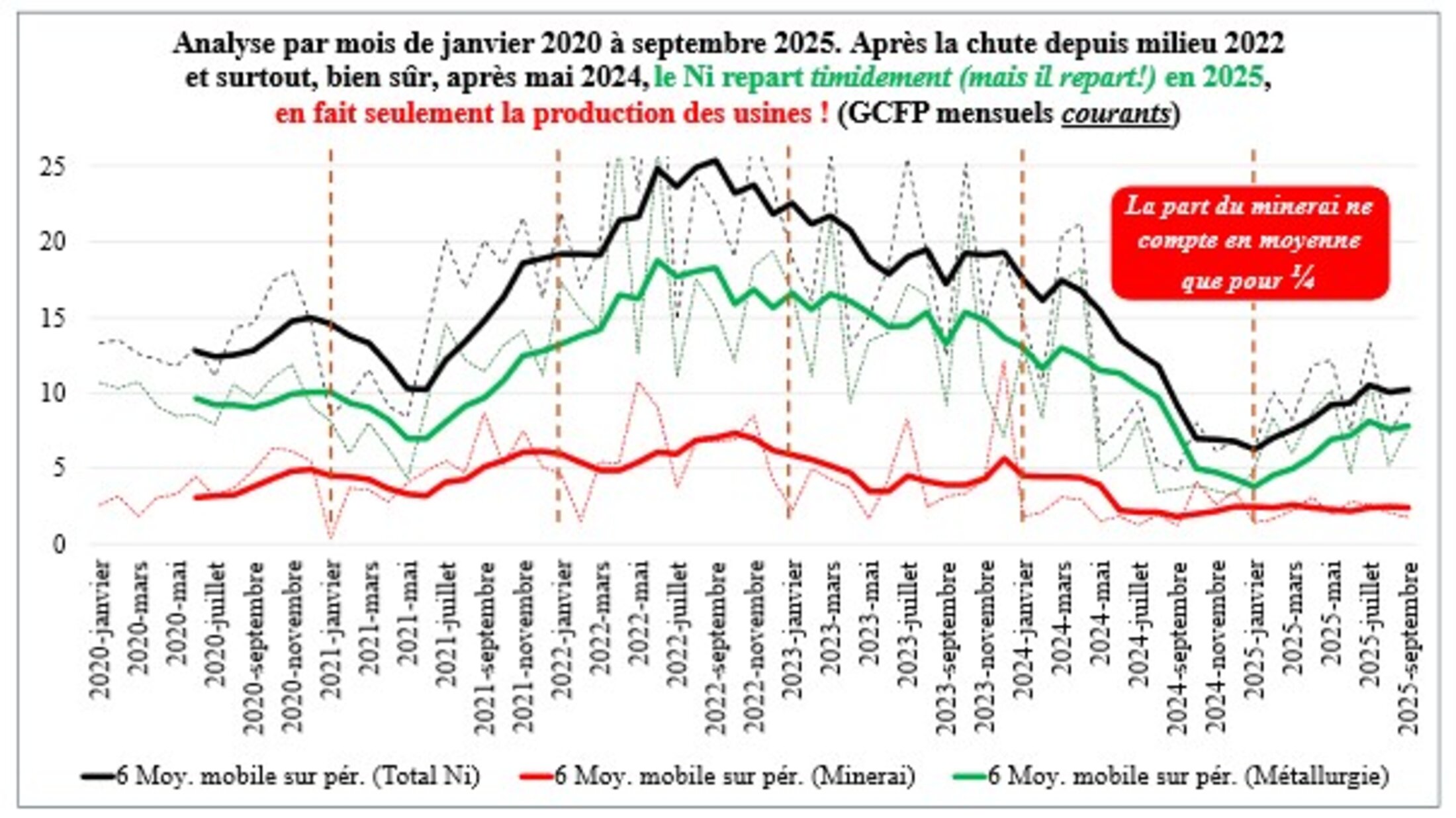

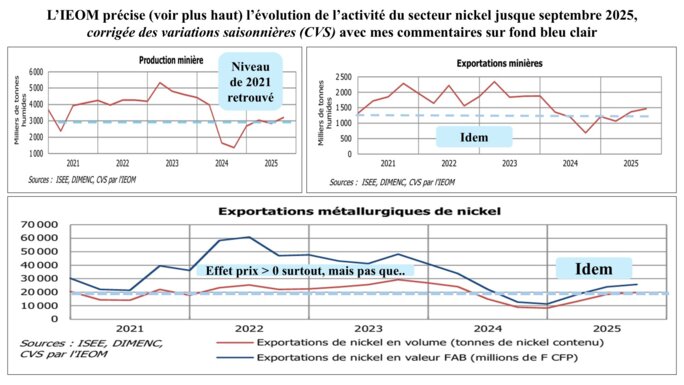

On peut néanmoins développer l’analyse du secteur Ni sur la période récente : l’ISEE donne en effet les exportations en quantités et valeurs jusque septembre 2025 ; ce sont ces dernières, en valeurs, qui vont nous intéresser.

Les exportations de minerais ne comptent plus en moyenne sur la période qu’autour d’un quart du total[5], comme en régime de croisière. On n’y revient pas ; voir nos nombreux billets de 2023 et 2024.

Agrandissement : Illustration 10

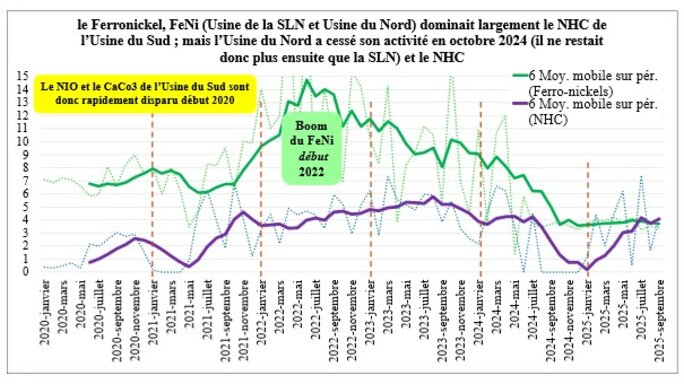

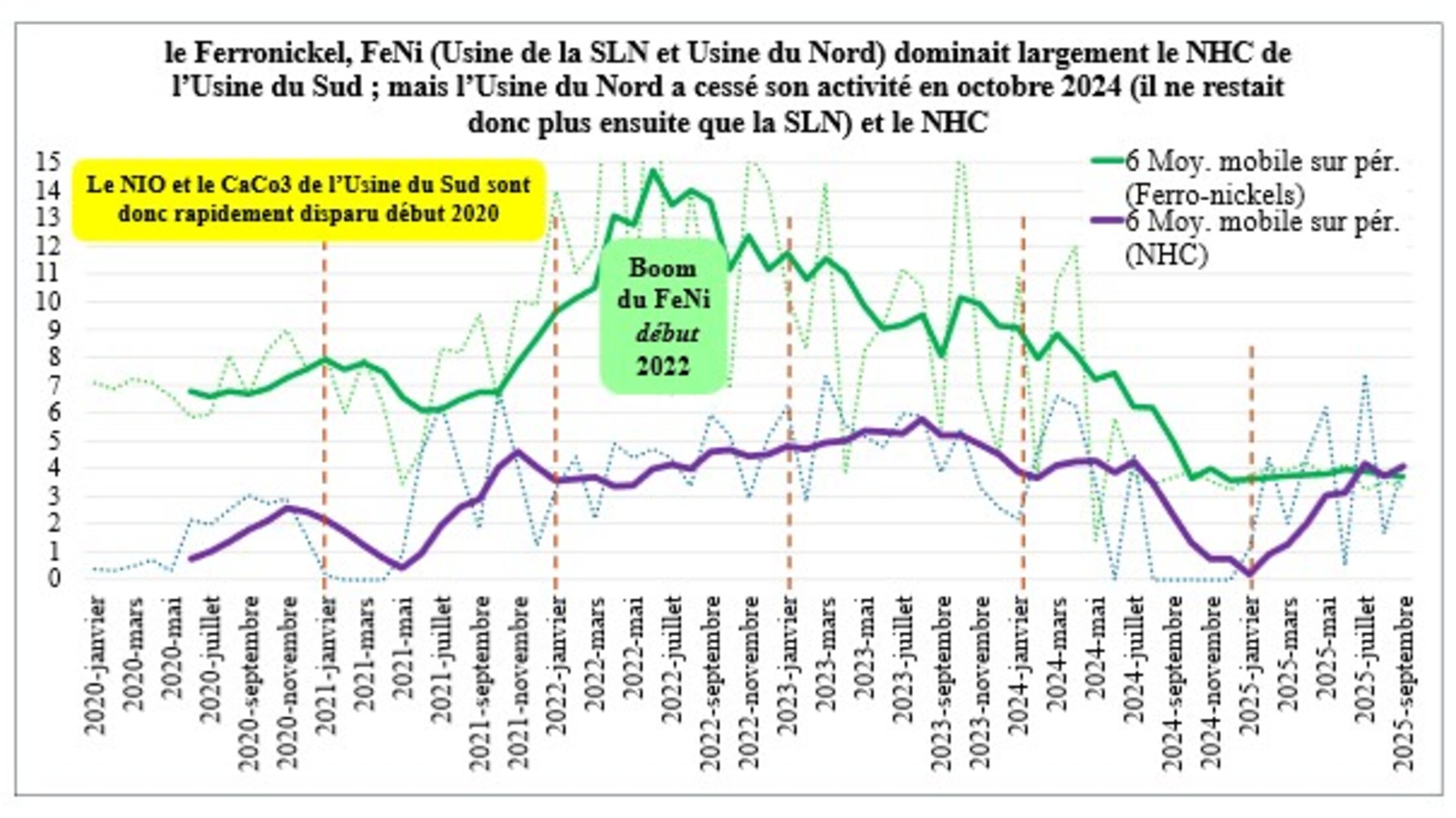

Pour ce qui concerne la métallurgie, le Ferronickel, FeNi, (SLN et Usine du Nord) était largement dominant devant le produit (NHC, Ni Hydroxyde Cake, moins riche en Ni que le FeNi) de l’Usine du Sud, mais depuis début 2025, un retournement se fait jour[6].

La production de cobalt de l’usine du Sud, dopée quelques années par le boom éphémère des cours, a été rapidement abandonnée. Surtout la production de NiO (Oxyde de Ni, produit nettement plus riche en Ni que le NHC et pourtant base du projet de l’usine chimique a aussi rapidement été abandonnée. On ne les trouve pas ici (mais ce furent, au début de la période ici analysée, des clopinettes).

Agrandissement : Illustration 11

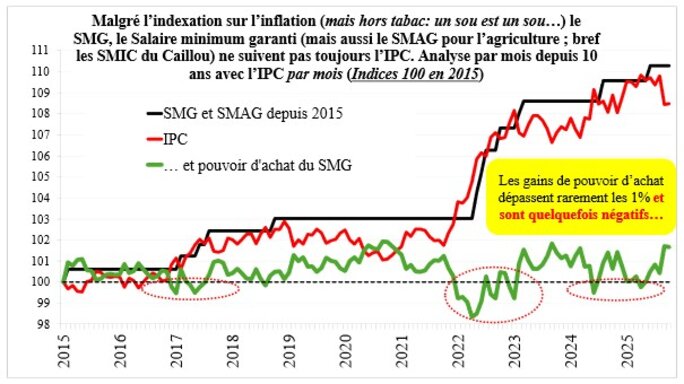

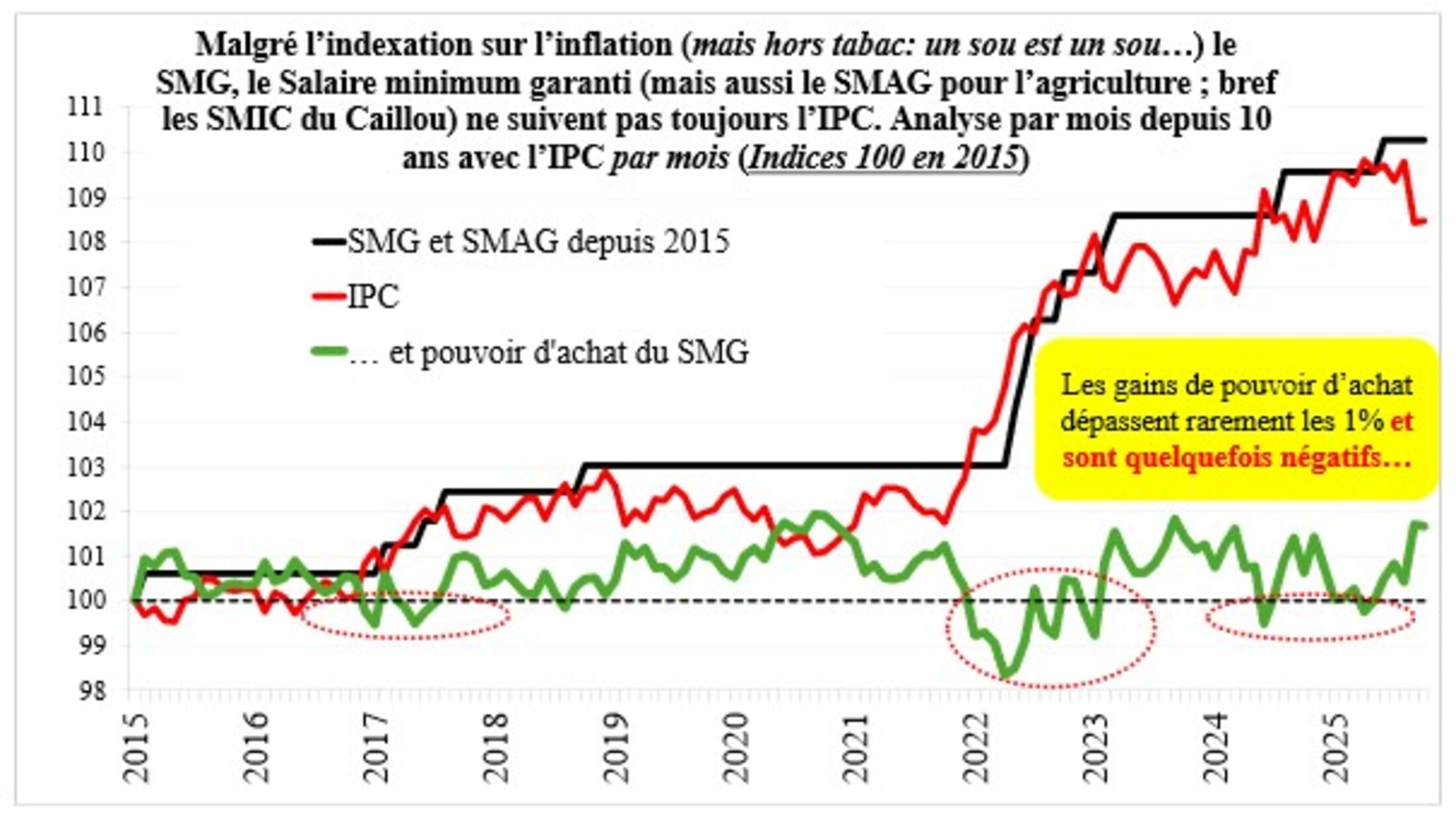

3 – Les variations générales du niveau des prix (le plus souvent positives : l’inflation) et le pouvoir d’achat des moins riches

C’est surtout l’alimentation qui pèse le plus pour les ménages dits modestes, en général mais surtout depuis les dégâts en termes d’emplois de l’insurrection de mai 2024.

Pour les nouveaux pauvres (ceux qui travaillent au SMG, tout est dit dans le graphique ci-dessous. Pour ceux qui sont au chômage (« volontaire » ou subi) on laisse le lecteur deviner…

Agrandissement : Illustration 12

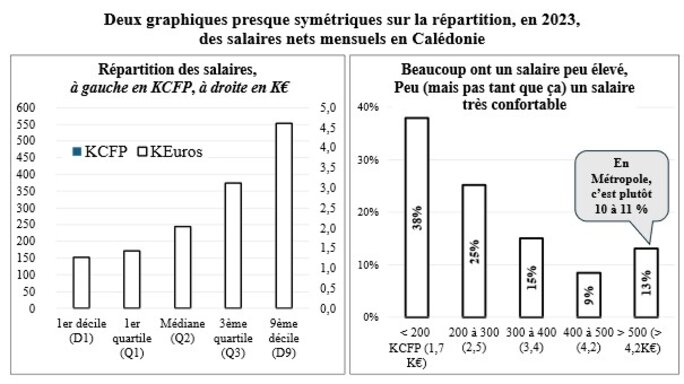

Petite idée des inégalités de salaires nets mensuels.

Agrandissement : Illustration 13

Insistons sur les inégalités de revenu ; on ne les connaît que par la déjà ancienne publication de l’ISEE.nc (Enquête Budget des Familles 2019-2020 - Volet 2, En 2019, le taux de pauvreté reste stable en Nouvelle-Calédonie) après celle de 2008 (consultable également) : voir sur le site (on peut tout ouvrir, la synthèse et les fichiers XLS).

https://www.isee.nc/emploi-revenus/revenus-salaires/revenus

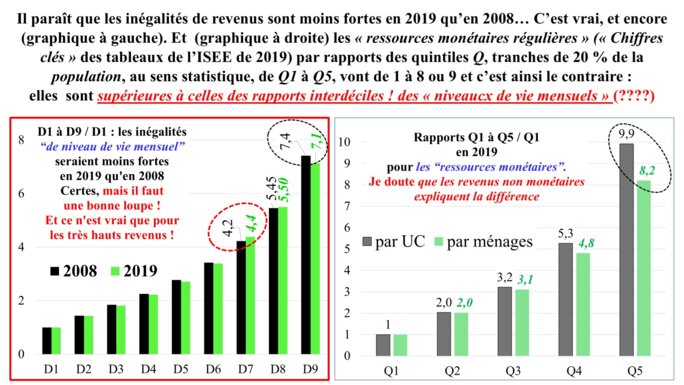

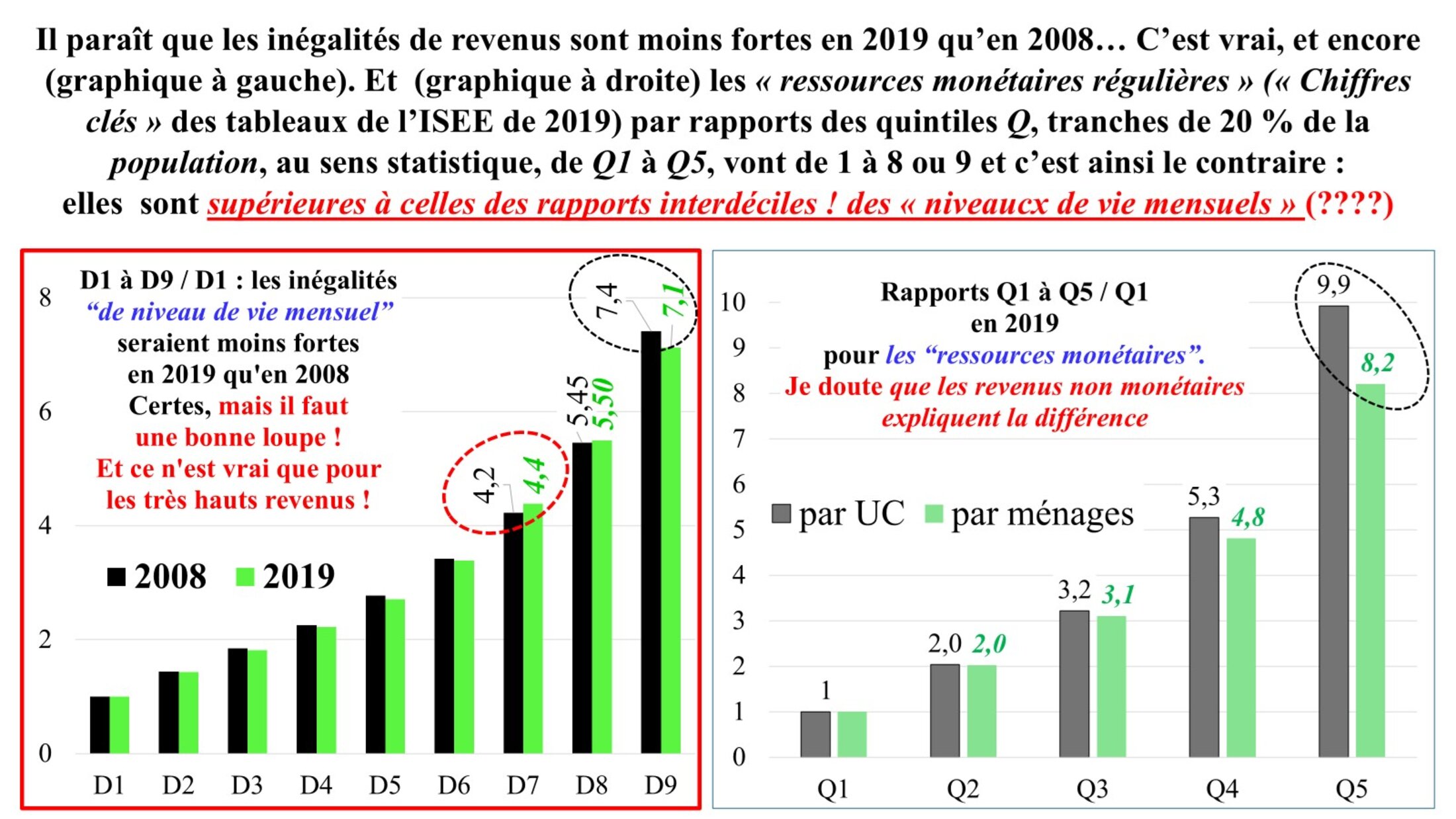

La première analyse, globale, interroge déjà. Si « le taux de pauvreté reste stable » (selon le titre de la publication ci-dessus indiquée) il en est de même pour les rapports entre les revenus des riches et des pauvres, bref des inégalités économiques de base, et ça s’améliorerait un peu.

Bref, les rapports des déciles D9 / D1 devraient être plus élevés que ceux entre le quintiles Q5 / Q1 !

Agrandissement : Illustration 14

Ouf ! Mais ces inégalités criantes persistent donc… Et d’autres informations le confirment, en passant de cette analyse globale à d’autres, plus spécifiques.

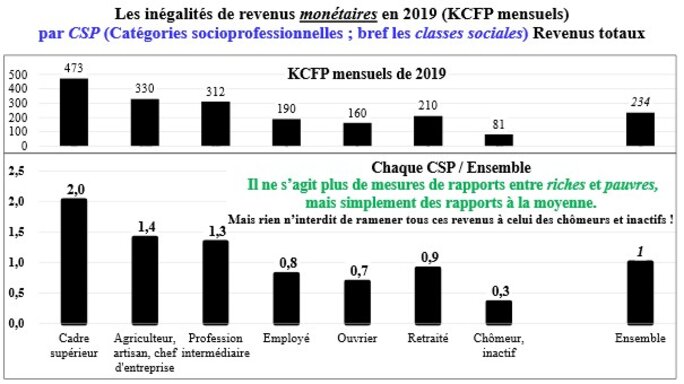

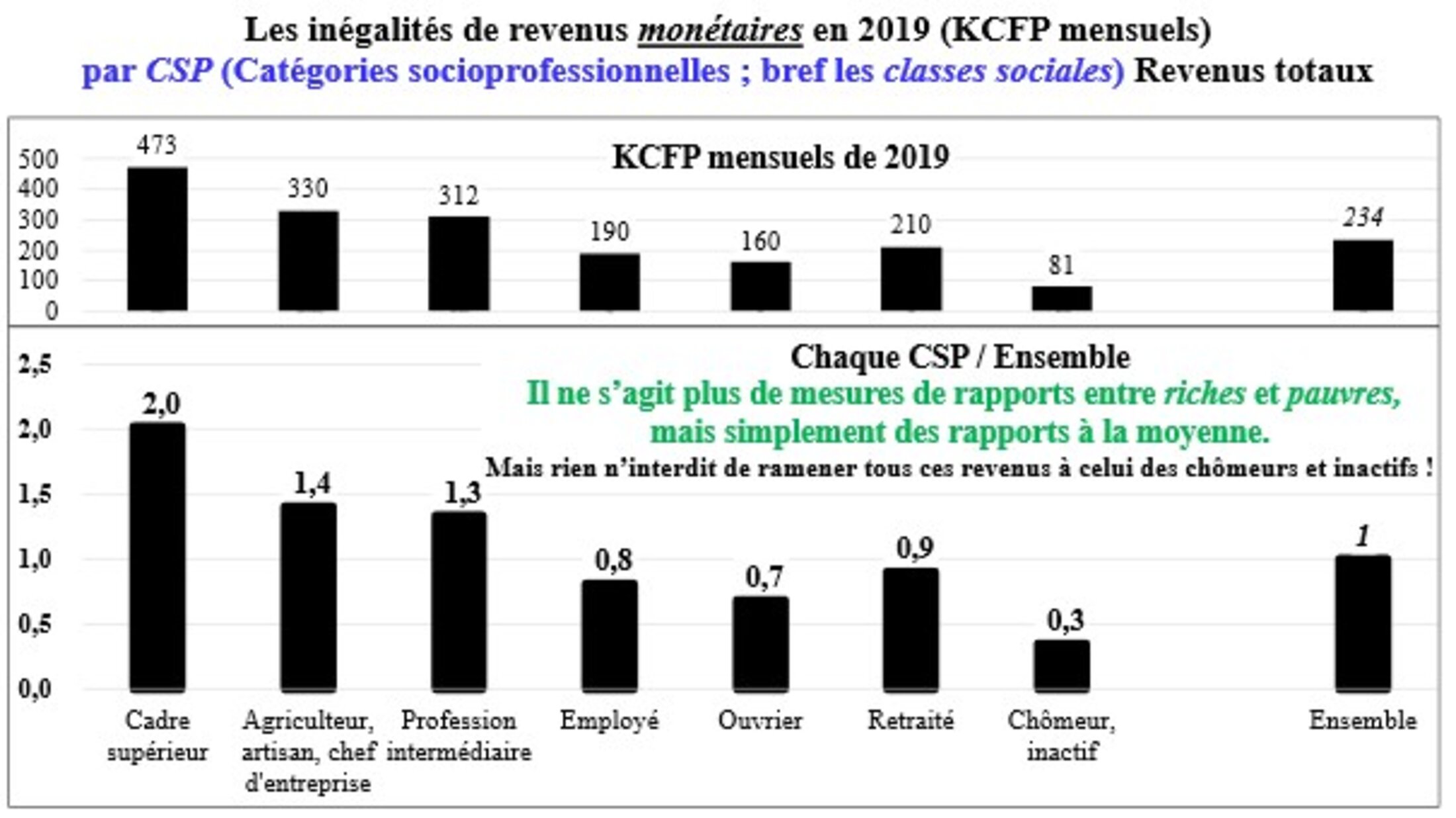

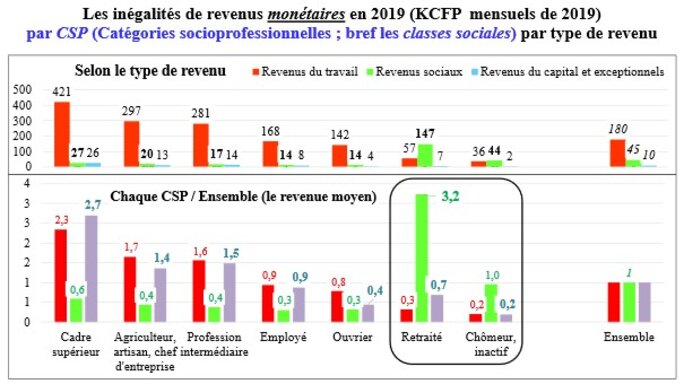

D’abord par classe sociale (en deux graphiques : revenus totaux, puis par catégorie de revenu) ; il n’y a pas photo !

Agrandissement : Illustration 15

Agrandissement : Illustration 16

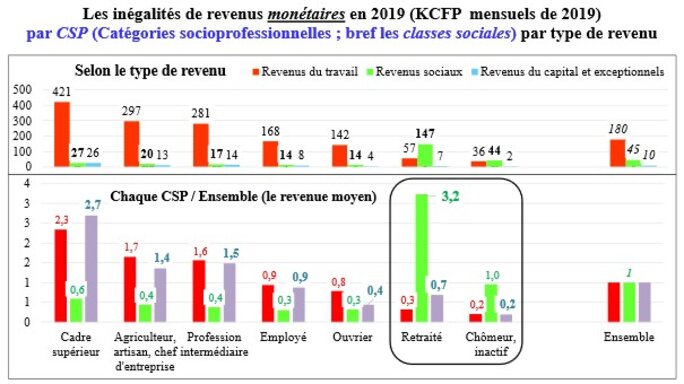

Ensuite par Unité de consommation (UC).

Agrandissement : Illustration 17

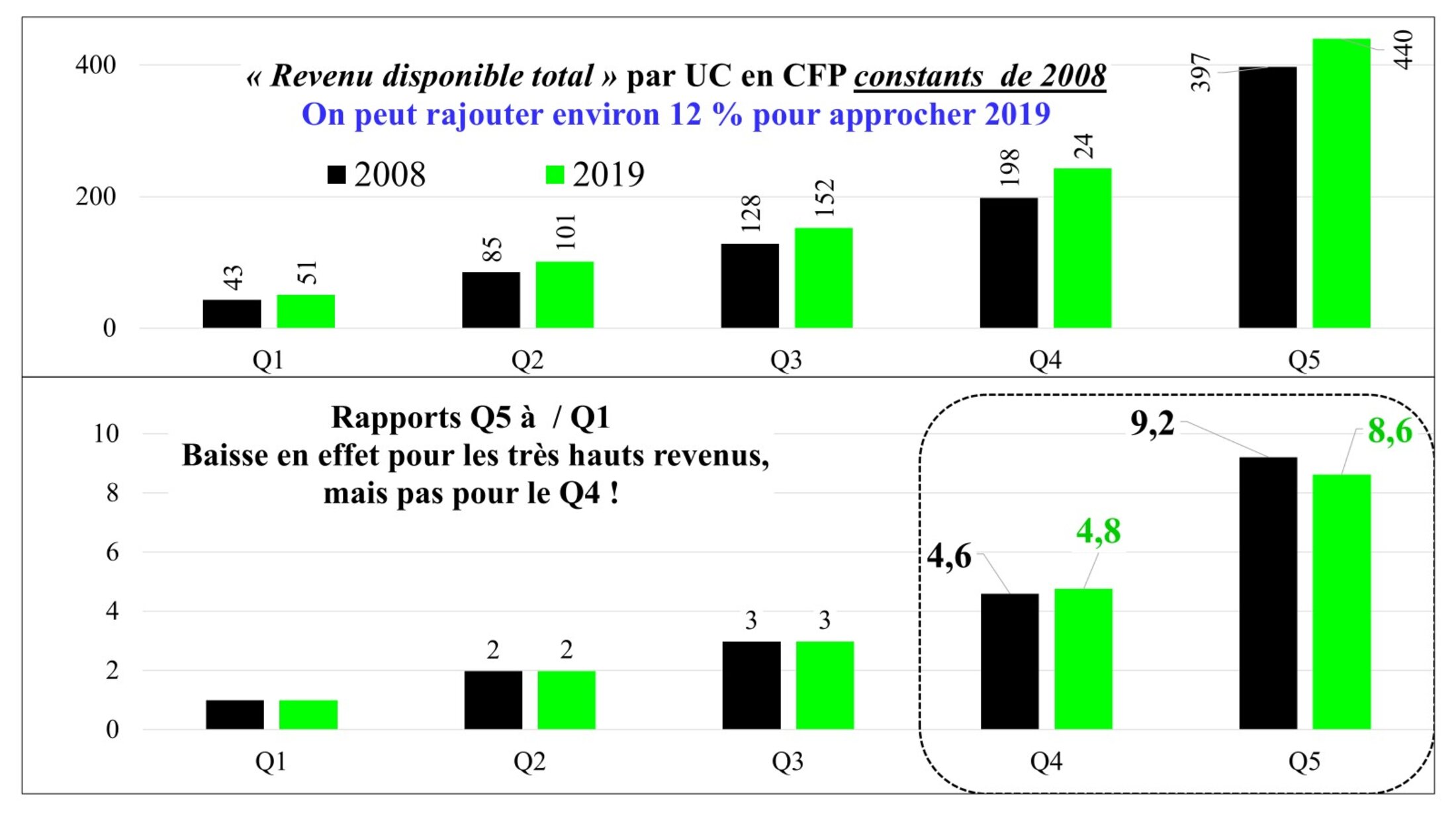

Miraculeusement, l’ISEE (publication indiquée plus haut de 2019) donne par UC la répartition du « revenu disponible total » par quintile (malheureusement en CFP constants de 2008 !) ; juste pour voir (car les rapports entre les Q de 1 à 5 et Q1 ne sont curieusement pas calculés…) on a sorti notre calculette ; et l’on trouve une autre surprise qui confirme les précédentes…

Agrandissement : Illustration 18

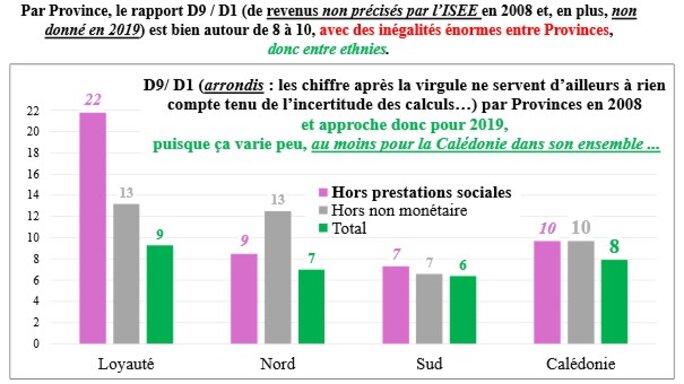

Les inégalités par Province sont également disponibles ; là, pas trop de surprises.

Agrandissement : Illustration 19

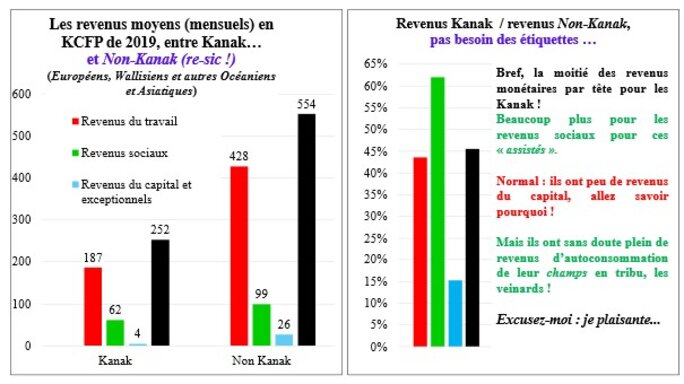

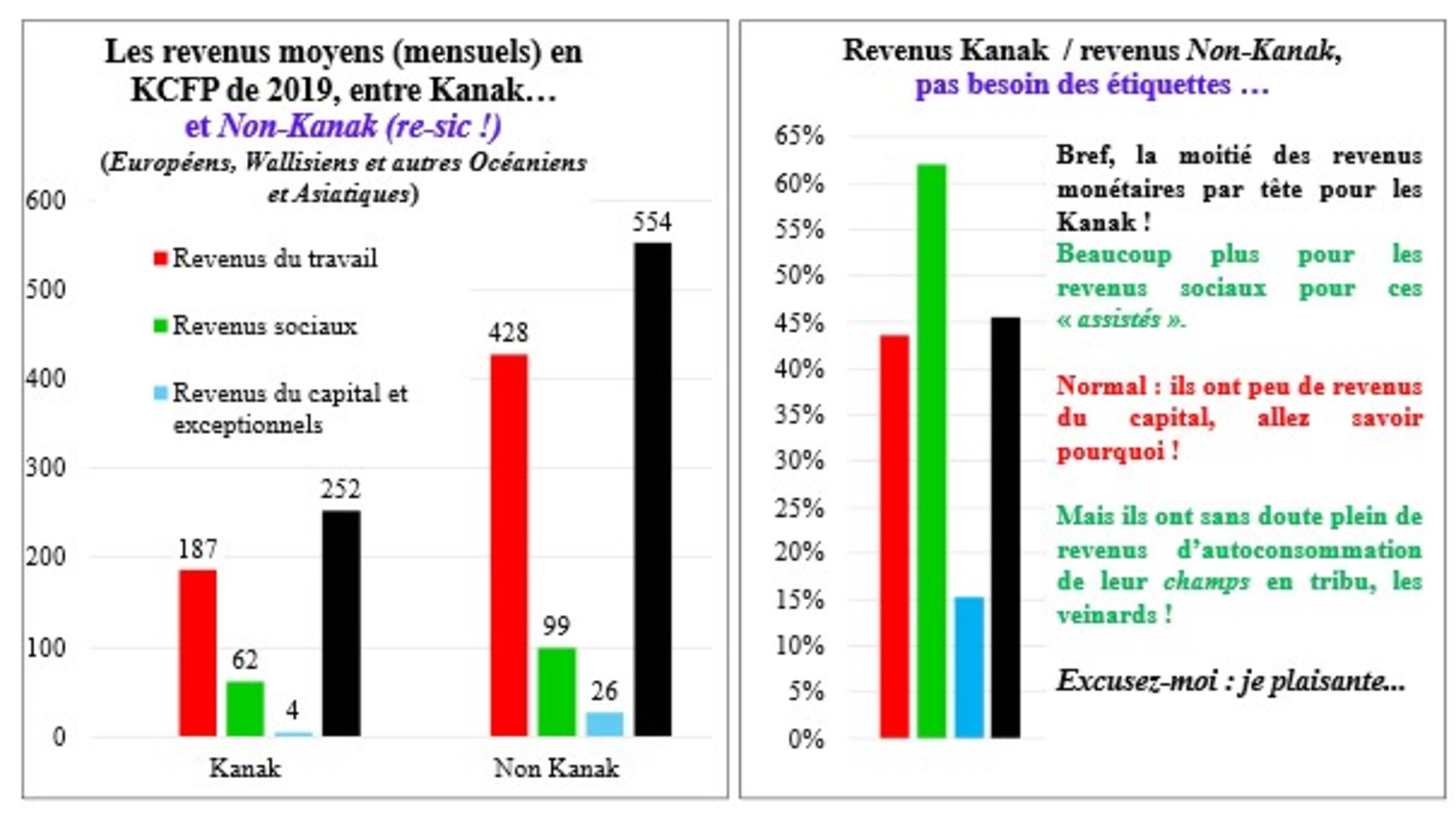

Enfin une approche (je ne suis pas sûr d’avoir bien compris la nature exacte des revenus donnée par l’ISEE…) entre les Kanak et les autres (non détaillés) dits les Non-Kanak (sic !). Pour une fois que ces Mélanésiens sont le centre de l’analyse…

Agrandissement : Illustration 20

Mais il ne s’agit que des revenus monétaires : les Kanak des tribus de brousse (et même ceux de l’agglomération du Grand Nouméa ont donc quelquefois un champ). Mais en n’en sait pas plus.

4 – L’emploi et le chômage

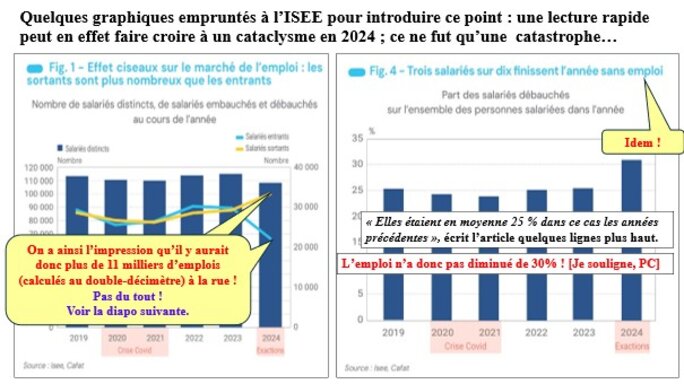

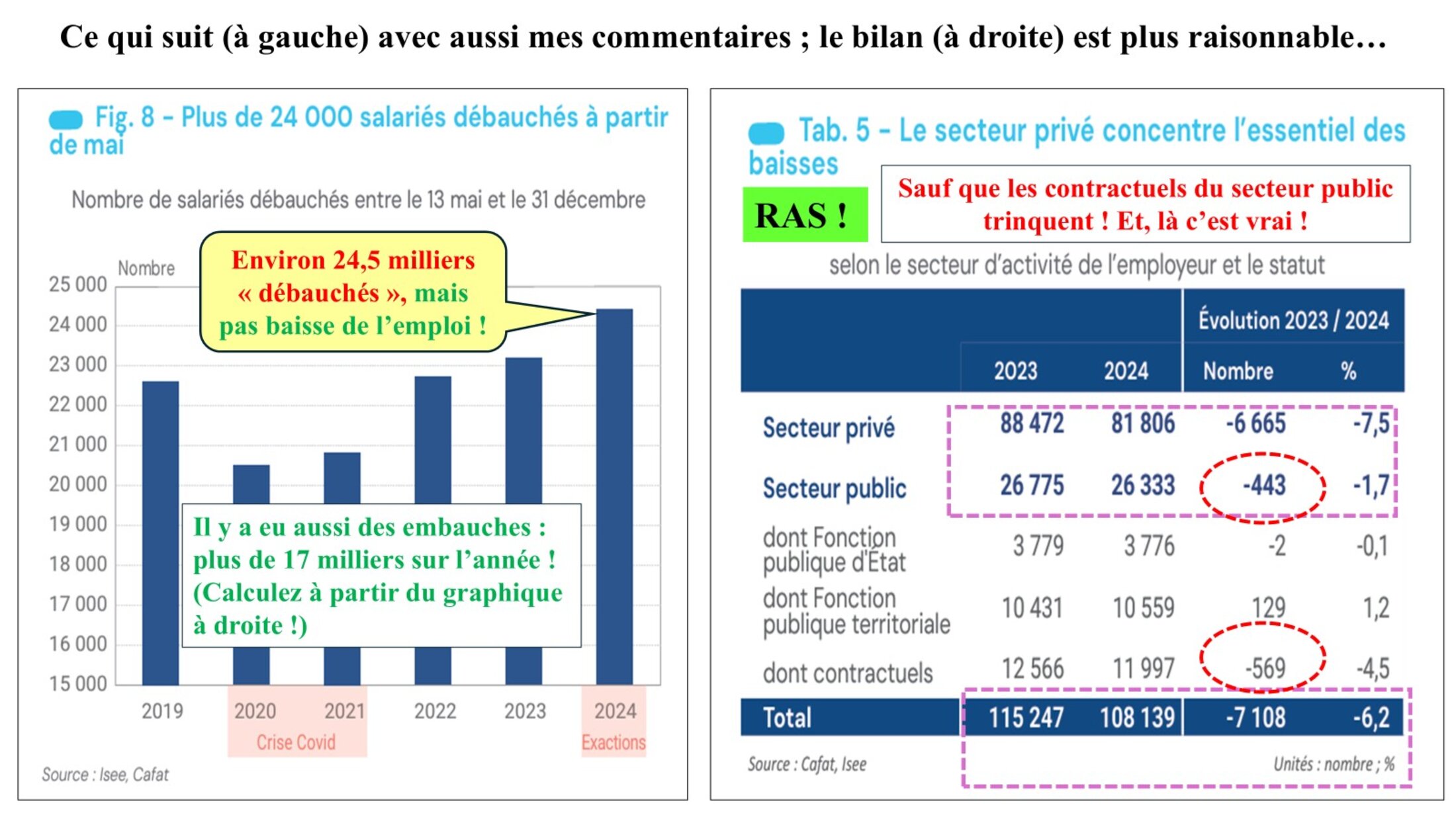

L’évolution récente de l’emploi est contradictoire, surtout pour le secteur privé. Voir l’analyse de l’ISEE, En 2024, un marché du travail déstabilisé, moins d’embauches, et plus de 30 000 salariés qui finissent l’année sans emploi. [Je souligne, PC]

Le lien hypertexte précédent semble ne pas fonctionner ; tenter à la main celui ci-dessous...

file:///C:/Users/katso/Downloads/Emploi%202024.pdf

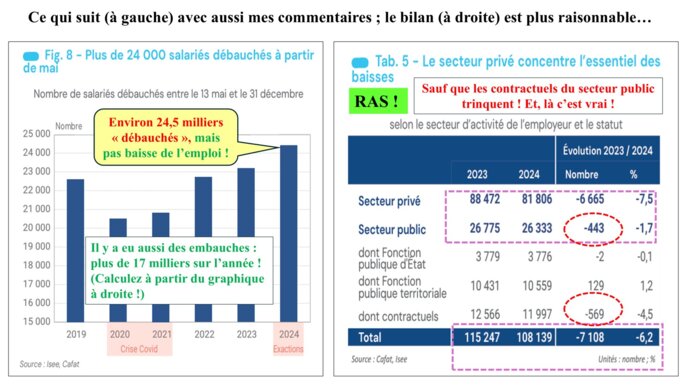

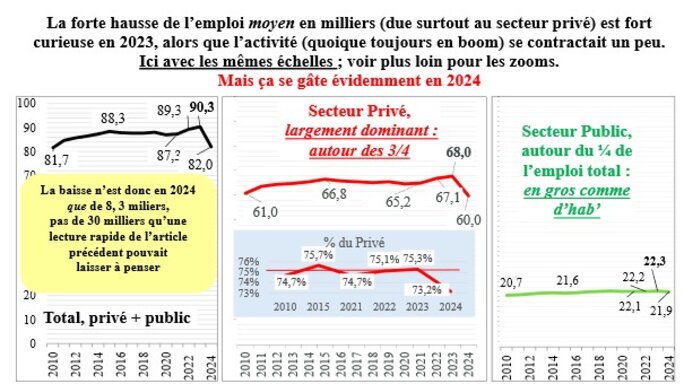

Ce titre est proche d’un mensonge ! On a en effet l’impression, à la lecture de ce titre que 30 % de la centaine de milliers de salariés (environ) du Caillou ont été virés ! Ils ont bien été virés, mais les embauches (souvent des mêmes) ont heureusement compensé en grande partie les départs ! Voir le second graphique ci-dessous, à droite. L’ISEE indique d’ailleurs que le ration en régime de croisière est de 25 %, soit un turn over étonnant.

Cela vaut bien ces deux graphiques empruntés à l’ISEE et commentés par votre serviteur.

Agrandissement : Illustration 21

Agrandissement : Illustration 22

Tentons de tirer cela au clair.

Agrandissement : Illustration 23

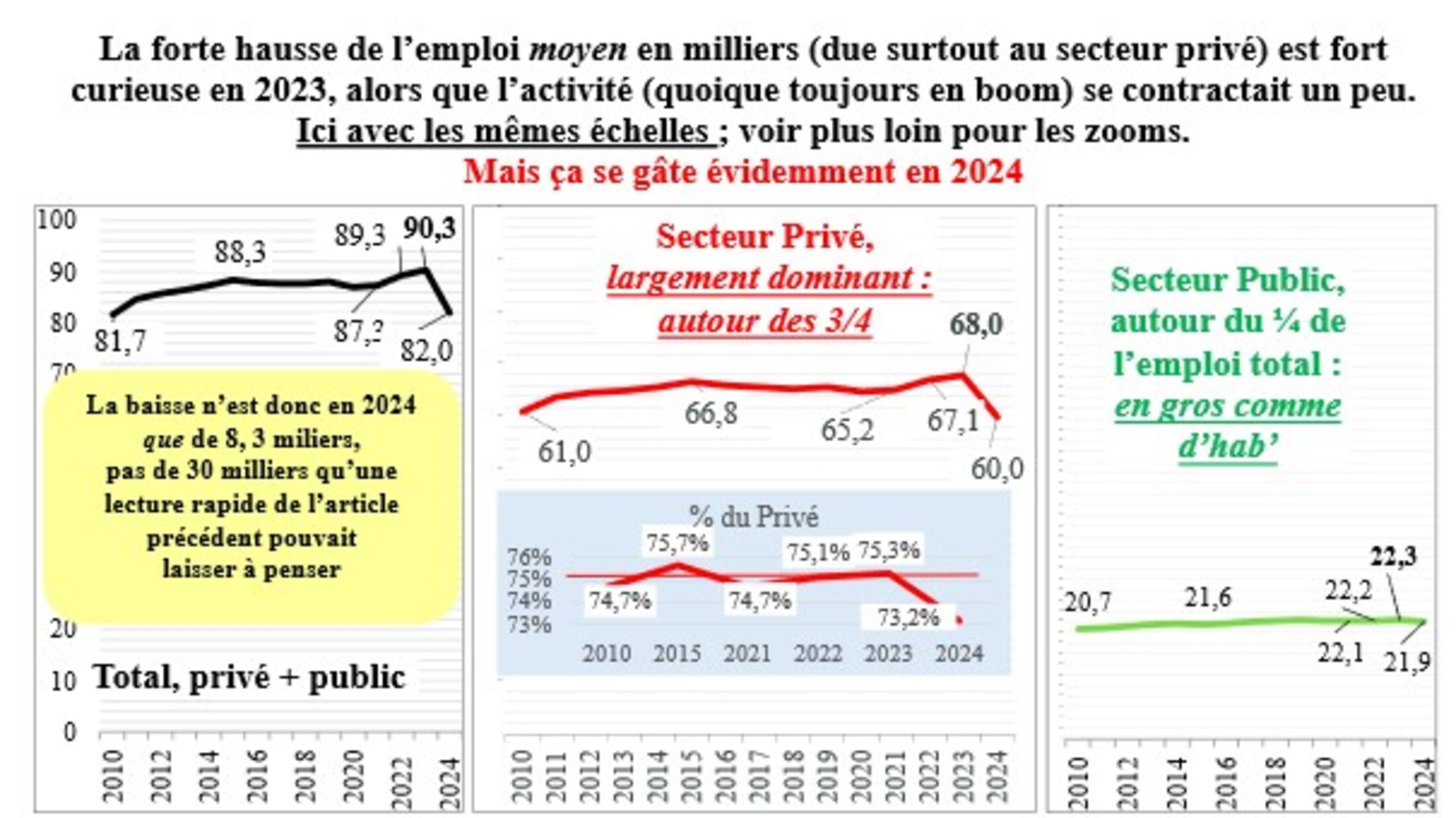

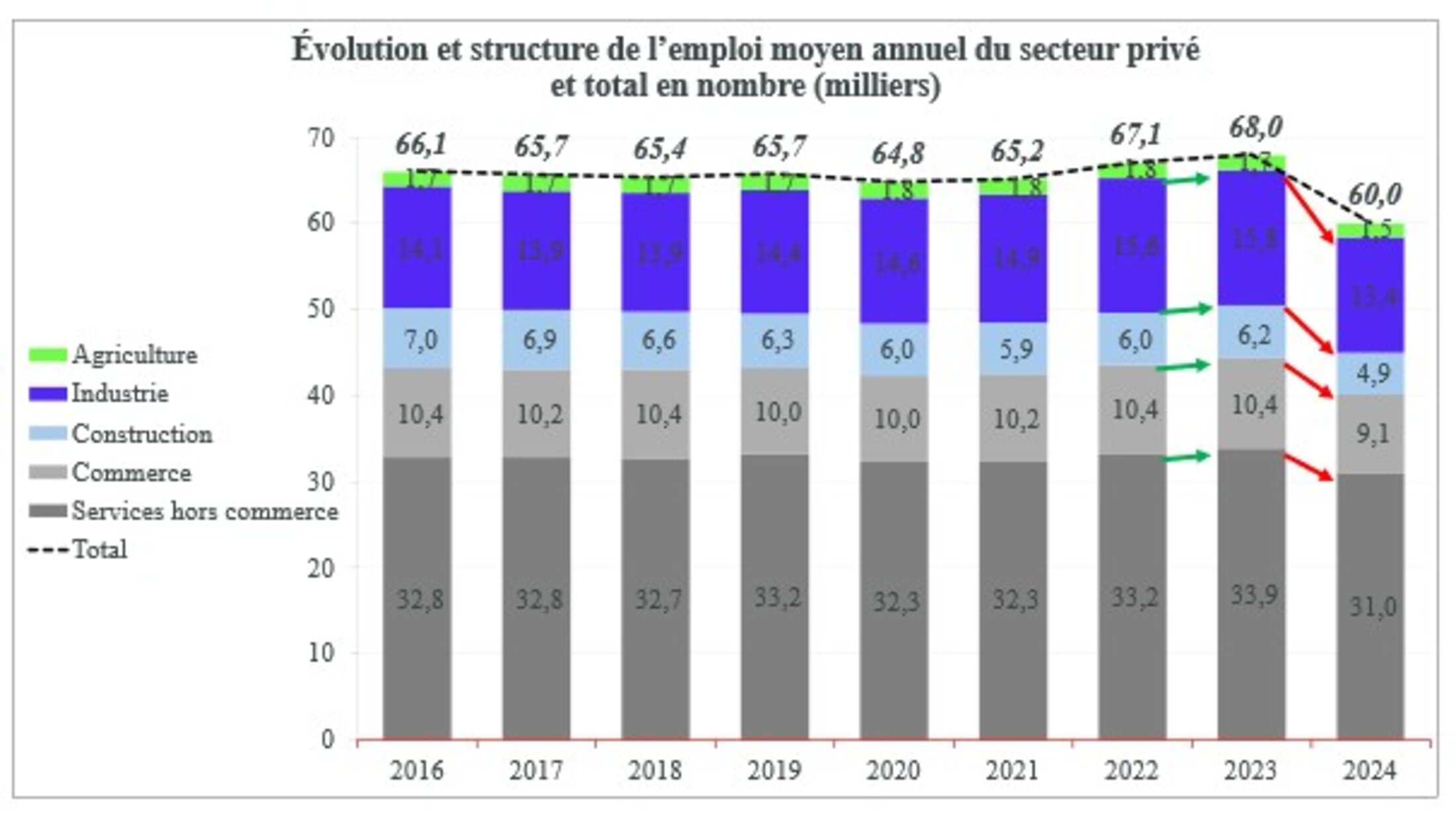

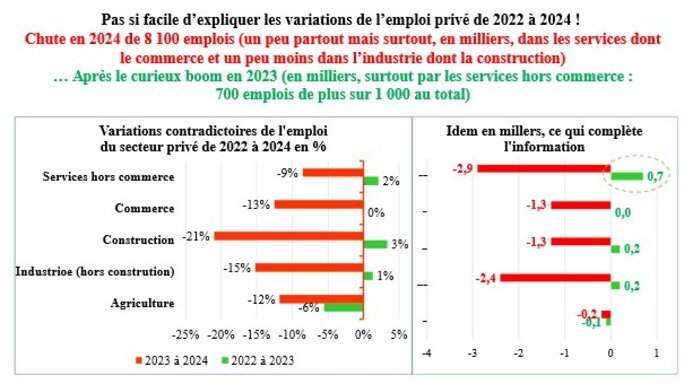

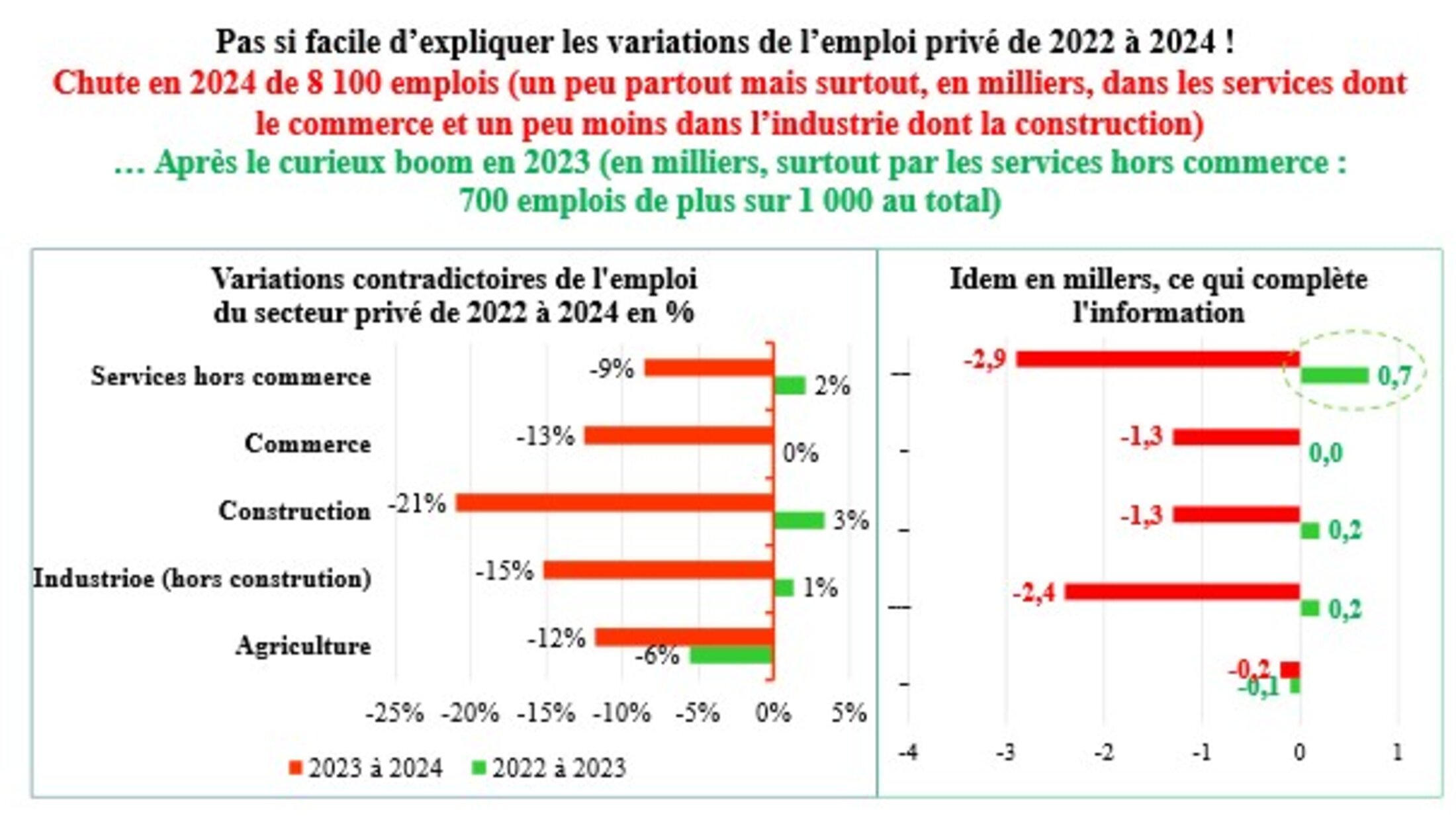

D’abord le secteur privé, largement dominant donc, son évolution et sa structure.

Agrandissement : Illustration 24

Agrandissement : Illustration 25

Agrandissement : Illustration 26

Agrandissement : Illustration 27

Terminons par ce qui est encore tout chaud.

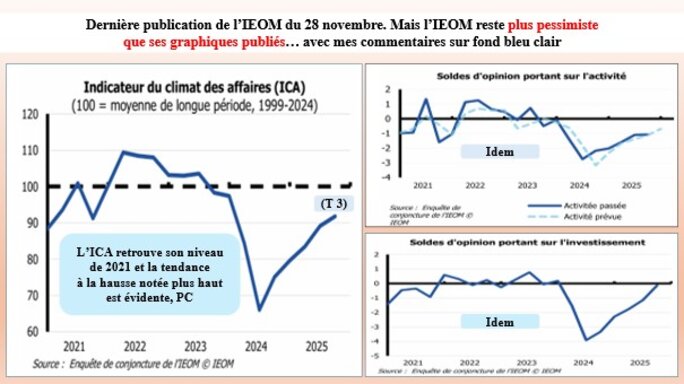

La dernière analyse de l’IEOM venait juste de sortir le 28 novembre 2025, Tendances conjoncturelles - 3e trimestre 2025 (n° 444, datée de décembre 2025) publication titrée La Nouvelle-Calédonie reste confrontée à une situation économique très dégradée.[Je souligne, PC].

Malgré ses graphiques où tout semble pourtant s’améliorer en 2025 (il manque le T4) l’Institut d’émission reste très pessimiste : « Des perspectives d’activité incertaines » ; « Des perspectives d’investissement dégradées » ; mais (seulement quelques lignes, et avec un gros bémol) « Sur un an glissant, la production métallurgique est en nette hausse (+140 %, CVS), ce qui s’explique par un effet de base lié notamment à l’arrêt complet de la production de NHC pendant 5 mois en 2024 ».

https://www.ieom.fr/Tendances-conjoncturelles-3e-trimestre-2025

Voir surtout l’annexe statistique

https://www.ieom.fr/IMG/pdf/annexes-8.pdf

On en sort cependant quelques dessins (empruntés à cette publication) intéressants et fort à propos.

Agrandissement : Illustration 28

Surtout, ce pessimisme correspond peu ou pas du tout aux graphiques suivants (que l’IEOM fournit aussi) ! Par exemple l’ICA du T3 2025 pousse toujours, passant à 91,8 contre (voir plus haut) 88 au T2 : petit à petit l’ICA prend du poids !

Agrandissement : Illustration 29

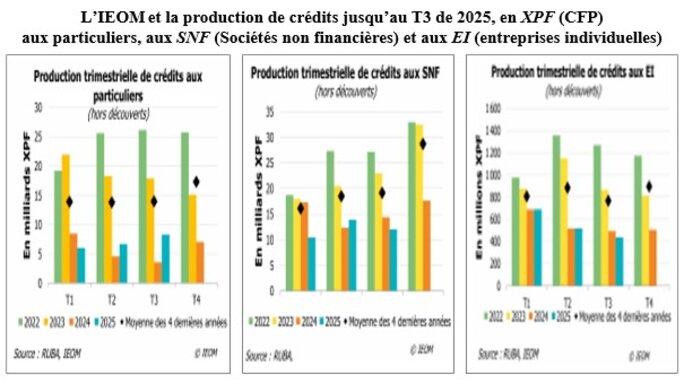

Terminons par le nerf de la guerre : le fric ! En novembre 2025, le même IEOM traitait de l’évolution de la production de crédits de 2022 à 2025 (jusqu’au T3 pour cette dernière année).

https://www.ieom.fr/IMG/pdf/cf_production_de_credits_t3_2025_nouvelle-caledonie.pdf

C’est vrai, ce n’est pas brillant, mais là aussi ce n’est pas l’apocalypse ; toujours quelques graphiques de l’Institut d’émission.

Agrandissement : Illustration 30

LNC nous en informait, tôt le matin du 29 novembre

NC 1ère le fit le lendemain matin.

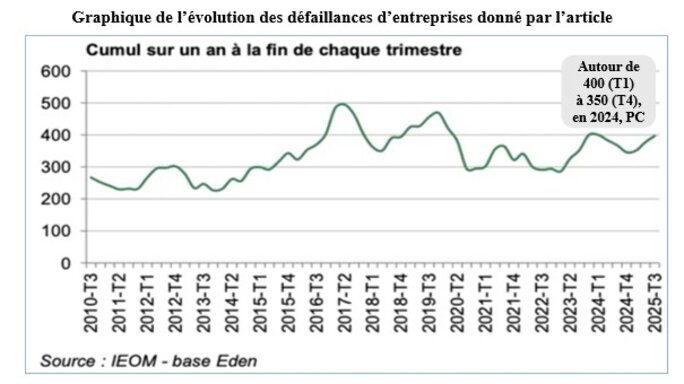

Le mardi 2 , NC 1ère nous donnait, en début d’après-midi, les dernières nouvelles de l’IEOM (une publication du 1er décembre : un rapport sur la défaillance des entreprises ultramarines).

« Les redressements et liquidations judiciaires en Nouvelle-Calédonie augmentent de 7,9 % depuis un an. Il avait pourtant reculé au cours des trois trimestres précédents. Avec 397 jugements prononcés sur un an, il retrouve le niveau atteint au début de l’année 2024. Le niveau des défaillances était en effet resté faible en raison des dispositifs d’aides, et de soutien à l’économie mis en place pour répondre à la crise de mai 2024 ».

« Les entreprises calédoniennes avaient pu bénéficier du fonds de solidarité de l’État, du dispositif de chômage partiel spécifique, du report des cotisations sociales et des impôts directs, de reports d’échéances bancaires, ou encore de dispositifs de prêts spécifiques. La plupart de ces aménagements sont arrivés à leur terme. Par conséquent, les entreprises les plus fragiles finissent par disparaître ».

On donne ici le graphique fourni mis en perspective un peu plus loin.

Agrandissement : Illustration 31

Le mieux est cependant de jeter un œil sur ce que conte l’IEOM.

https://www.iedom.fr/Les-defaillances-des-entreprises-ultramarines-3e-trimestre-2025

et

https://www.iedom.fr/IMG/pdf/ieo-ied_-_entreprises_-_defaillances_2025_t3_vf.pdf

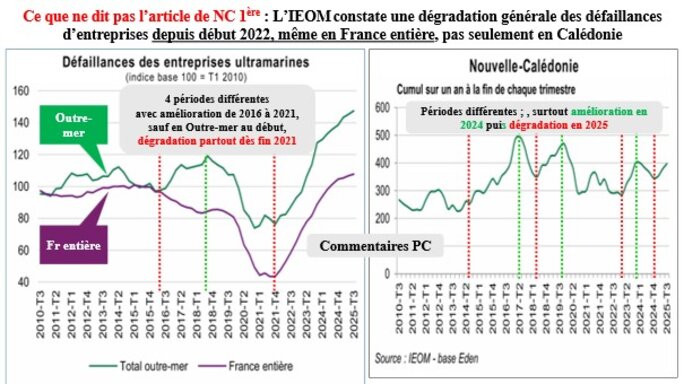

Elle se garde bien d’insister sur le fait que les cycles d’amélioration et de dégradation sont assez parallèles entre la France et ses dépendances, sauf de rares exceptions ; ce qui signifie que l’économie française induit en fait celle de ses Outre-mer (le contraire serait étonnant !).

Elle explique cependant bien que le soutien de l’État aura évité en 2024 le bond des défaillances sur le Caillou, mais que la dégringolade (qu’il ne faut pas néanmoins exagérer ; voir un peu plus loin) est évidente en 2025.

Agrandissement : Illustration 32

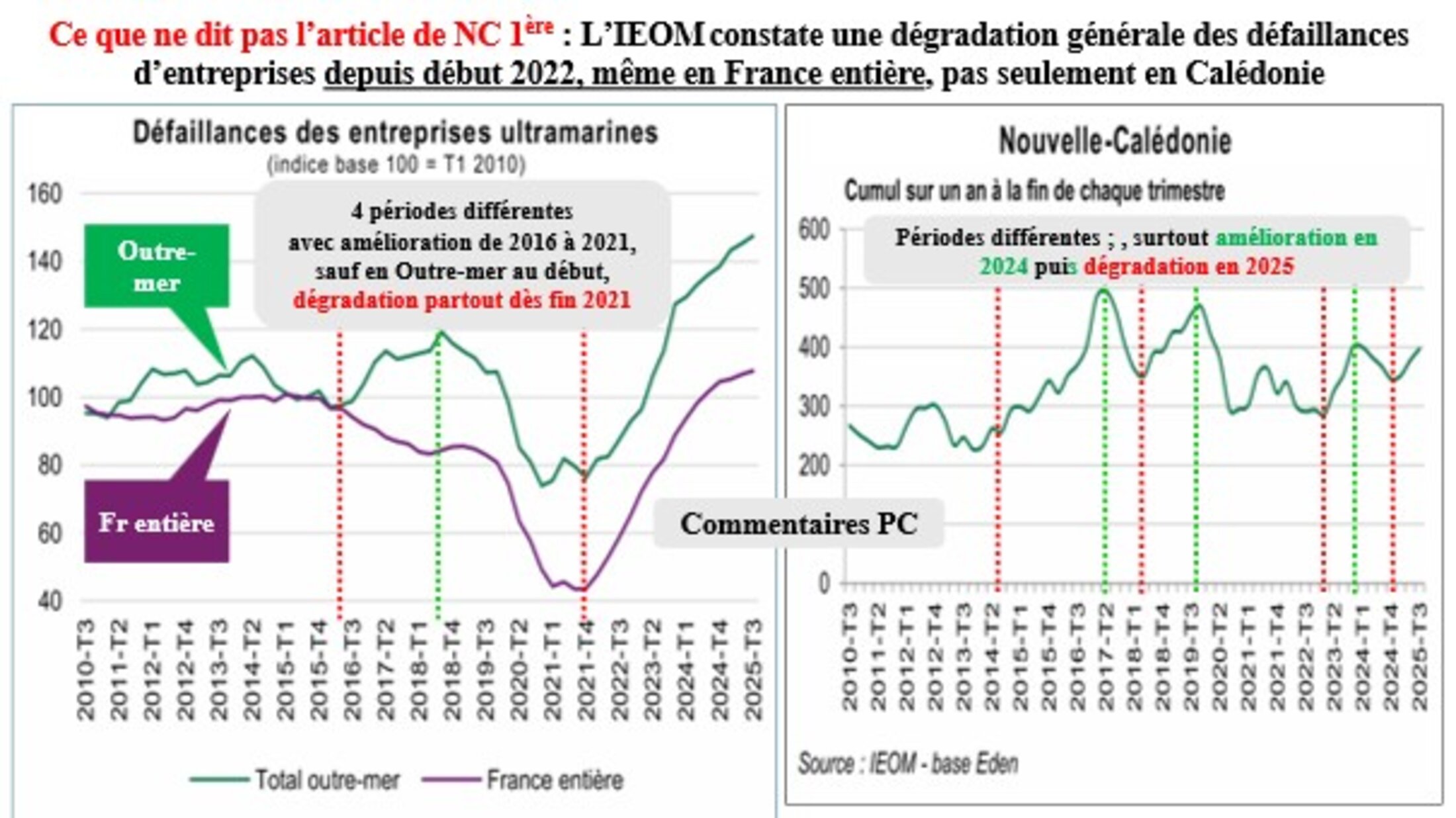

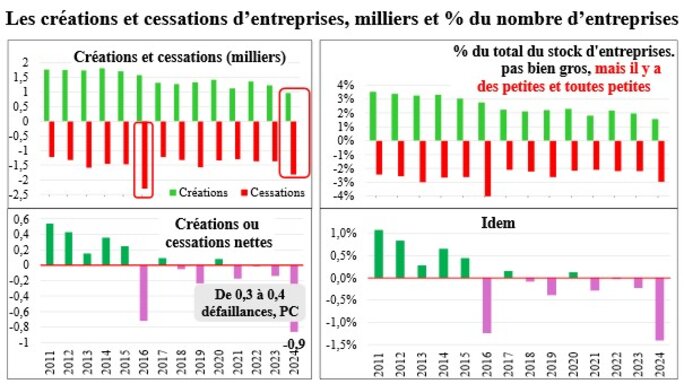

Enfin, il faut ramener ces défaillances au stock d’entreprises du Caillou, autour de 60 000, dont près de la moitié sont cependant toutes petites. Les ratios en % sont à regarder, car les nombres absolus peuvent effrayer.

Agrandissement : Illustration 33

Les cessations d’entreprises tournent autour de plus de 1 000 par an depuis 2011, en général inférieures, mais pas toujours, aux créations. Certes, 2024 et 2025 ne sont pas brillantes, mais les données annoncées sont à mettre en perspectives et en % du stock des entreprises ; et n’est pas donné, pour ces deux années, le nombre de créations. Un oubli probablement…

Agrandissement : Illustration 34

Même si le nombre absolu de cessations et de défaillances peut effrayer, il ne concerne qu’un tout petit % du total des entreprises ; même si on les multiplie par deux, trois ou plus compte tenu des petites entreprises qui peuvent néanmoins aussi défaillir.

Encore une fois : catastrophe mais pas apocalypse !

...

Éléments de conclusions

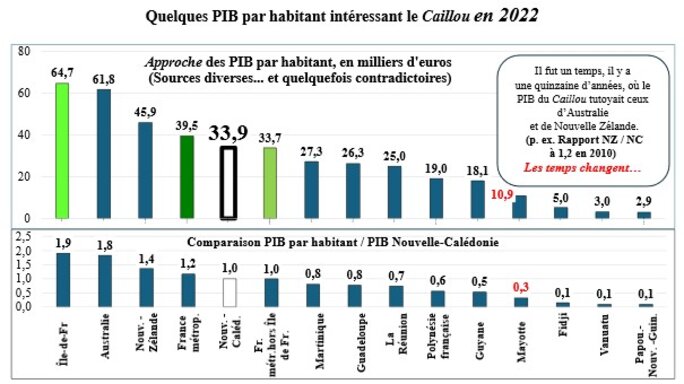

Rappelons avant tout que le PIB par habitant du Caillou fait toujours de ce Pays, malgré la catastrophe de 2024, un pays « riche ». La comparaison de 2022 avec la Métropole, les pays voisins d’Océanie et les DROM-COM (Départements et régions d’outre-mer et collectivités d’outre-mer) est parlante ; on peut enlever 13 % au PIB de la Calédonie, elle resterait encore devant les DROM-COM pauvres !

Agrandissement : Illustration 35

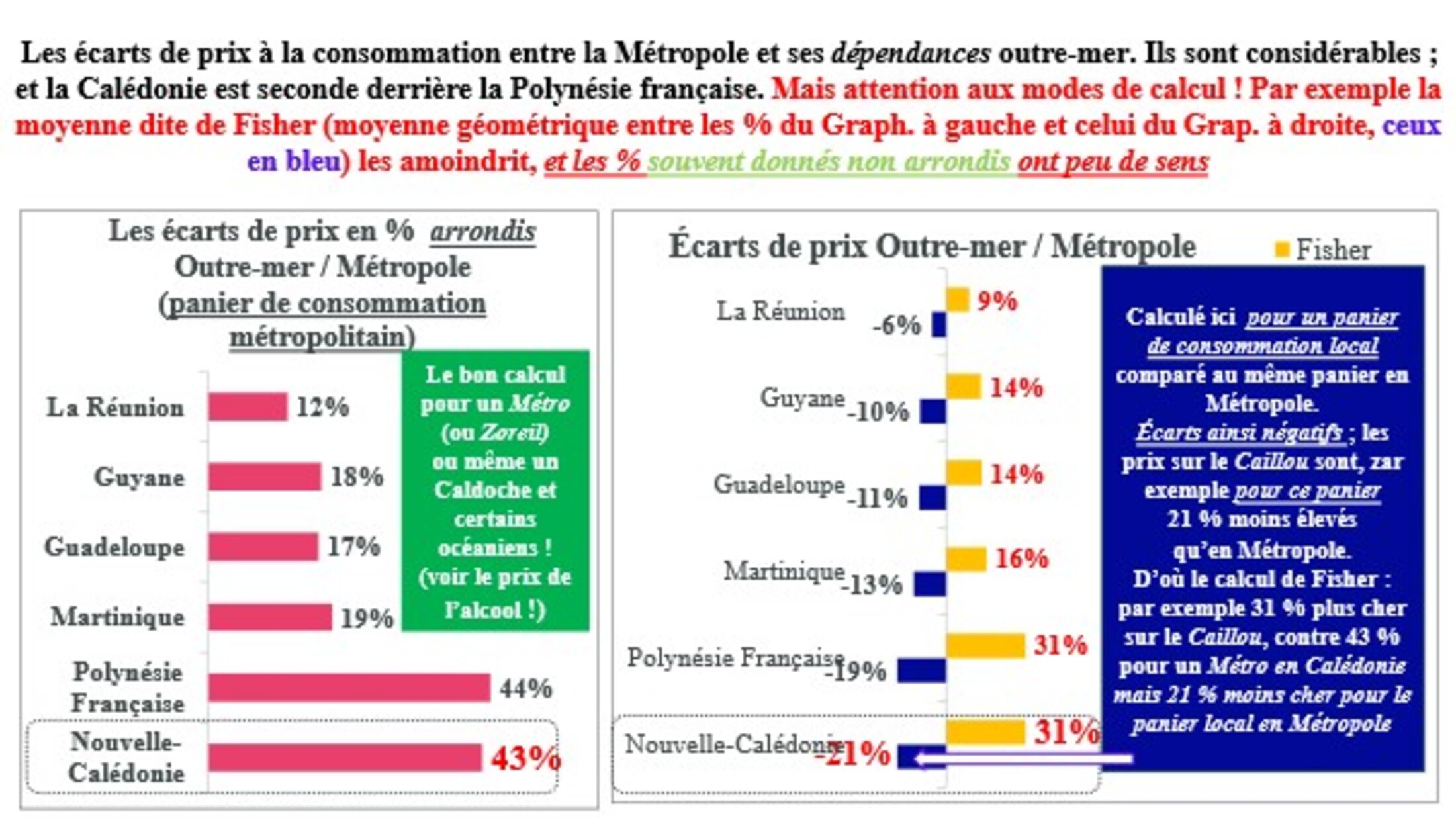

Cependant, en parité de pouvoir d’achat (non connue, sauf erreur) ce n’est tout à fait le cas en comparaison avec l’Australie et la Nouvelle-Zélande (où les prix sont certes plus élevés qu’en France métropolitaine) mais, néanmoins, le niveau des prix y est bien plus élevé sur le Caillou. Pour les autres pays des Outre-mer français, le niveau des prix est du même ordre que celui de Calédonie : c’est « la vie chère »[7]. Pour les autres pays océaniens, la vie est considérablement moins chère : il y a plus de touristes australiens aux Fidji qu’en Calédonie…

Agrandissement : Illustration 36

Enfin, n’oublions pas que la politique économique du gouvernement calédonien actuel est très libérale (politique de rigueur dite de l’offre) les réformes étant poussées par la maison-mère pour la financer, par des prêts pour financer la reconstruction : Moutchou n’aime pas les subventions...

Il est vrai que le financement courant du Caillou par la Métropole par lesdits « transferts métro bruts » (les nets étant largement inférieurs) tournent en régime de croisière autour de 15 % du PIB ; et ce sont alors des subventions : normal, il s’agit du financement des fonctions régaliennes de l’État sur le Caillou, mais pas que (par exemple le financement de l’enseignement secondaire, pourtant transféré depuis des lustres à la Nouvelle-Calédonie !).

Ce fut l’objet de beaucoup de nos récents billets.

Il va de soi que les analyses qui précèdent tentent d’être objectives : Il y a bien une catastrophe économique en 2024, mais pas un cataclysme. Et on est sans doute en moyenne plus riche sur le Caillou, même après 2024, qu’à Mayotte, au Vanuatu ou en Papouasie-Nouvelle-Guinée ; mais ça dépend des classes sociales.

...

Allez ! On finit, après cette conclusion, par un petit dessert théorique complètement hors sujet mais que j’adore : qu’est ce qui explique le profit du capital ?

Le lecteur aura remarqué qu’il n’y a pas un mot sur ce sujet dans ce billet ; le calcul du profit, du taux de profitabilité (profit / flux de valeur ajoutée) et du taux de profit (profit / stock de capital) est presque impossible à effectuer en Nouvelle-Calédonie : il n’y a pas, dans les publications de l’ISEE.nc, ce que l’on trouve dans celles de l’INSEE en France et dans les autres statistiques mondiales, d’approche par les revenus ! Bref comment la valeur ajoutée brute se répartit, fondamentalement, entre rémunération du travail et profit des capitaux.

Je tire bien sûr la couverture de mon côté : j’avais tenté de résoudre le problème, après d’autres multiples écrits sérieux, avec mon billet du 17 février 2024 (dans le très long feuilleton Kanaky Nouvelle-Calédonie indépendante !) billet titré, Kanaky Nouvelle-Calédonie indépendante ! (Saison 14 Deuxième partie ; début encore) et sous-titré, Est abordée ici la question des flux de revenus et de leur partage. La « balance des paiements » est un outil précieux qui éclaire d’abord les transferts internationaux de revenus ; mais qui, avec une méthode très particulière, permet d’approcher le « partage interne du gâteau-revenu » entre travail et capital : ainsi seront levées les nombreuses erreurs et incertitudes récurrentes sur ce partage…

En moyenne, la répartition des revenus entre « salaires » et profits n’est pas très différente de celle de la Métropole (en gros 2/3 pour les premiers, 1/3 pour les seconds, une constante dite de Bowley qui semble universelle partout à long terme ; mais passons) ; en revanche, quand le nickel cartonne, la part des profits est largement supérieure et quand il va mal (depuis maintenant longtemps, malgré les deux sursauts de 2002 et 2003 indiqués plus haut) la part moyenne des profits s’écroule.

Plus généralement, concernant la France, ce partage des revenus fut mon principal objet de recherche depuis des années ; sans parler de la baisse du taux de profit en France, également évoqué.

Voir donc aussi, si vous le voulez bien, mon dernier billet (récent) du 20 avril 2025 titré, Retour sur une "vieille fixette" : le taux de profit en France, la chute continue ! et sous-titré, J’ai arrêté longtemps d’exposer cette vérité (évidente depuis au moins 1998). Pourquoi ? La forte chute en 2009 et 2010 ne fut que la « conséquence » de la grave crise conjoncturelle de 2007-2008 : elle n’apportait rien à ma théorie selon laquelle la chute du taux de profit était la « cause » des crises successives depuis 2000. Mais, après la reprise de 2014, la chute a continué !

Ce billet renvoie donc à bien autre écrits que j’ai commis…

Or, tout à fait par hasard, en suivant parallèlement les journaux télévisés, les JT de NC 1ère (de Nouméa) et ceux de la Télé pays Caledonia (de Koné, en Province Nord, télé certes objective mais plutôt indépendantiste…) je suis tombé sur des documentaires fort passionnants (surtout pour un adepte des théories économiques de Karl Marx...) : Caledonia proposait cette véritable saga[8] de 6 épisodes de la télé franco-allemande Arte diffusé en Europe en 2020 Travail, salaire, profit.

Les relations avec les écrits de Marx[9] ne sont évidemment pas fortuites, singulièrement avec Salaire, prix et profit de 1865.

On peut chercher ces documentaires sur Caledonia, mais le plus simple est de les voir (gratuitement) sur les sites d’Arte, par exemple.

https://www.arte.tv/fr/videos/RC-020968/travail-salaire-profit/

Voilà ; c’est tout… Je suis en désaccord avec quelques analyses avancées par les 21 économistes tous marxistes (dont un Chinois qui prétend que le capitalisme est bien présent actuellement en chine, mais que le Parti communiste le contrôle efficacement...) ; j’espère que vous allez vous régaler.

Notes

[1] Les principales sources sont les suivantes.

L’ISEE d’abord (l’Institut de Statistique et d’Études Économiques ; l’INSEE locale).

Les études du CEROM (Comptes Économiques Rapides pour l’Outre-mer) ; les dernière de septembre 2025.

Mais aussi, dans une moindre mesure, l’IEOM, l’Institut d’Émission d’Outre-Mer, la banque d’émission du Pacifique français, avec le franc CFP. CFP, ça veut dire quoi ? Officiellement jusqu’en 2022, c’était le Franc des Colonies françaises du Pacifique (si, si !) : le décret de 1945 lui donnant naissance n’a été remplacé qu’en 2022 ; Franc des Collectivités Françaises du Pacifique (c’est un peu moins colonial…). On le nomme couramment Franc Pacifique, ou Change Franc Pacifique.

Pour notre sujet, on peut consulter des publications de septembre 2025.

https://www.ieom.fr/IMG/pdf/enquete_impact_emeutes_2t2025_vf.pdf

Avec les statistiques.

https://www.ieom.fr/IMG/pdf/annexes-7.pdf

Et, curieusement en anglais.

https://www.ieom.fr/IMG/pdf/economic_trends_2q2025-2.pdf

[2] Je dois avouer qu’ayant abandonné (provisoirement) mes billets sur Bougival et le feuilleton du vote du Budget en Métropole, ça m’a laissé quelques loisirs sur le Caillou pour actualiser l’analyse de mes vieilles et nombreuses interventions précédentes.

[3] On a commis de nombreux billets sur le sujet, en particulier concernant le secteur du nickel.

[4] Début mai 2025, dans un article intitulé, 2024, l’année "où le PIB part en fumée" selon les comptes économiques rapides de la Nouvelle-Calédonie, il est écrit « Compte tenu des informations à leur disposition, les premiers travaux des partenaires Cerom conduisent à estimer un recul du PIB de l’ordre de 10 à 15 % en 2024 ».

[5] La période exceptionnelle durant la récession de 2019-2021 avait été prise comme exemple (étayé par l’incontournable Inspection générale des Finances, l’IGF) pour détricoter le principal aspect de la « Doctrine nickel » des indépendantistes (cependant aussi avec Calédonie ensemble) par le « Pacte nickel » imposé comme un chantage par l’État français : soit, selon la première, privilégier la production métallurgique locale dans les trois usines (et celle exploitée en Corée du Sud par une coentreprise où la Province Nord participait) ; soit, selon le second, privilégier les exportations de minerais, censées être plus profitables (foutaise ! Sauf pendant cette période particulière où la métallurgie était en berne, compte tenu des contraintes locales, mais aussi des cours du Ni en chute, et de la COVID-19…).

Ce fut un échec patent de Macron-Le Maire ; mais c’est encore dans les tuyaux avec Moutchou après Valls...

[6] La production de cobalt de l’usine du Sud, dopée quelques années par le boom éphémère des cours, a été rapidement abandonnée. Surtout la production de NiO (Oxyde de Ni, produit donc nettement plus riche en Ni que le NHC et pourtant base du projet de cette usine chimique, a aussi rapidement été abandonnée. On ne les trouve pas (mais ce furent, au début de la période ici analysée, des clopinettes) dans nos deux graphiques.

[7] Expression couramment employée mais aussi idiote que celle déjà brocardé par Louis-Ferdinand Céline qui se moquait de l’expression « La vie, elle augmente » ; son humour était bien meilleur (ainsi que ces écrits jugés d’abord anarchistes (mais de droite) que ses idées politiques crapuleuses quand il devint anarcho-fasciste…

[8] La durée est bien sûr fort longue (plus de 5 h) ; ça ne vaut pas un polar ; c’est réalisé par Gérard Mordillat et Bertrand Rothé, économiste fort discret et fort de gauche. Il est mort fin 2020, il avait également écrit deux essais avec l’écrivain et cinéaste Gérard Mordillat, son ami : Il n’y a pas d’alternative : Trente ans de propagande économique (2011) et Les lois du Capital (2019) reprenant les thèses de la série d’Arte.

[9] L’un des premiers textes économique de Marx, et fort pédagogique, est Travail salarié et Capital (Lohnarbeit und Kapital) de 1847 ; ce sont des conférences données par Marx en 1847 à l’Association des ouvriers allemands de Bruxelles, puis publiées sous formes d’articles dans la Neue Rheinische Zeitung (en français, la Nouvelle Gazette rhénane) qui vécut à Cologne entre 1848 et 1849.

https://www.marxists.org/francais/marx/works/1847/12/km18471230-1.htm

Beaucoup plus tard, fut publié en 1865 Salaire, prix et profit (Lohn, Preis und Profit) quelquefois traduit en français par Salaire, prix et plus-value, un rapport au Conseil Général de l’Association Internationale des Travailleurs. En allemand courant profit du capital se dit plutôt Kapitalgewinn.

https://www.marxists.org/francais/marx/works/1865/06/km18650626.htm