... Et je suis ainsi parti, au début des années 2010, m’intéresser à l’Indépendance de la Kanaky Nouvelle-Calédonie qui est devenue ma nouvelle fixette... J’ai en effet (suite à un petit coup de mou de l’actualité politique en Nouvelle-Calédonie...) retrouvé cette autre fixette en septembre 2022 en publiant un billet[1] sur Le Club de Médiapart, titré Et pourtant, il baisse… ce foutu taux de profit ! Lancez la pub ! sous-titré La théorie de la baisse tendancielle du taux de profit, proposée par Marx est peut-être une fable. Cependant, les taux de profit sont bien en baisse tendancielle en France probablement depuis une trentaine d’années, sans aucun doute depuis le début du millénaire. Ce fut probablement mon texte le plus complet sur le sujet. Le présent billet, également causé par un nouveau petit coup de mou dans l’actualité politique du Caillou (on attend encore Godot-Valls...[2]) est surtout là pour le rappeler, avec quelques compléments.

Ma préoccupation pour le sujet est ancienne, elle date d’une vingtaine d’années et a donné lieu à quelques publications chez L’Harmattan[3] (Collection Ecrit-Tic) ; j’ai même pour la première fois publié en 2011 dans une revue à comité de lecture, la Revue de la Régulation (essentiellement des ex-marxistes passés au keynésianisme radical) le texte Baisse des taux de profit et d’intérêt en France. Une approche empirique et théorique de la crise[4]. Ce qui ne plut pas à la plupart des marxistes de tous poils qui, pourtant, trouvaient géniale la théorie de Marx !

Répétons-le, la théorie de la baisse tendancielle du taux de profit de Marx, reprise par la plupart des marxistes, ne tient pas la route. Théorie surtout défendue par Lénine en 1916 (dans L’Impérialisme, stade suprême du capitalisme) : pour lui, cette théorie ne fait aucun doute et induit les exportations de capitaux par les différentes nations pour la contrecarrer, reprenant presque explicitement la "loi des débouchés" du Français Jean-Baptiste Say. Théorie décriée (mais sans, sauf erreur, analyse théorique de fond) par Rosa Luxemburg qui se contente de constater que cette baisse ne saute pas aux yeux : en 1913 (dans L’Accumulation du capital, bien avant donc le Lénine de 1916) elle lui substitue, comme cause de la guerre évidente à venir, l’âpre lutte des puissances européennes pour trouver de nouveaux débouchés, non pas à leurs capitaux mais à leurs marchandises.

Cette théorie de Marx ne tient pas la route tout simplement selon la théorie de la valeur travail (que Marx a pompé chez les classiques britanniques Adam Smith à la fin du XIIIe siècle et David Ricardo au début du XIXe). La démonstration de Marx apparemment élémentaire[5] est pourtant fausse, et pas où l’on croit ! Il a raison, le progrès technique ne fait pas augmenter Pl / V, car en valeur travail (et non pas en quantités produites qui augmentent bien sûr par travailleur) les prix des produits par travailleurs vont baisser, et, donc les salaires et aussi la Pl correspondante. Il faudra attendre le statisticien britannique Arthur Bowley qui, dès le début du XXe siècle, montrera qu’à long terme le taux de profitabilité ramené à la valeur produite hors matières premières et services divers (on y reviendra : il s’agit de la valeur ajoutée) tourne autour du tiers ; certes en chute lors des crises et en boom lors des reprises. C’est la constante de Bowley ou loi de Bowley[6] ; Marx n’a donc pas tort sur sa constante à long terme de Pl / V (quoique....).

Mais il se plante en oubliant qu’en valeur travail, le progrès technique qui augmente évidemment le rapport Machines / Travailleurs (que l’on peut nommer la composition technique du capital ) mais pas obligatoirement le rapport C / V en valeur, en prix (c’est évidemment ce qui compte chez Marx !) : tout montre qu’à long terme, la valeur travail de C diminue relativement à celle des salaires investis en V. L’exemple caricatural de l’informatique ou de la téléphonie est frappant : on a beaucoup plus d’appareils, et de plus en plus puissants, par salarié, mais ils coutent comparablement moins cher qu’au début de leur entrée sur le marché ! C’est d’ailleurs ce qui pousse en général la substitution du travail vivant par du capital-travail mort, le capital fixe ! Bref, ce que Bowley n’a pas montré mais qui se vérifie empiriquement, le taux de profit est en gros stable à long terme (mais peut, comme le taux de profitabilité profit / valeur ajoutée) fluctuer.

La loi de la baisse tendancielle du taux de profit de Marx est donc une théorie fausse ; il n’empêche, elle semble pourtant se réaliser en France depuis le début du XXIe siècle ![7]. On va donc y revenir ; ce qui est intéressant, indiquons le d’emblée, c’est que c’est plus la forte hausse de l’équivalent de C / V en prix, que l’érosion à peine perceptible de l’équivalent de Pl / V : Bowley a encore presque raison de 2000 à aujourd’hui. Presque, car si le taux de marge brute (Profit économique brut / Valeur ajoutée brute) diminue à peine, comme on le sait et qu’on va le revoir, le taux de marge net (Profit économique net après dépréciation du capital fixe / Valeur ajoutée brute) fléchit plus nettement, par la forte croissance sur la période de la consommation de capital fixe (les dotations aux amortissements de la comptabilité privée) ; mais pas autant que les investissements, comme par hasard boostés pour éviter la chute des profits, exactement comme le pensait Marx.

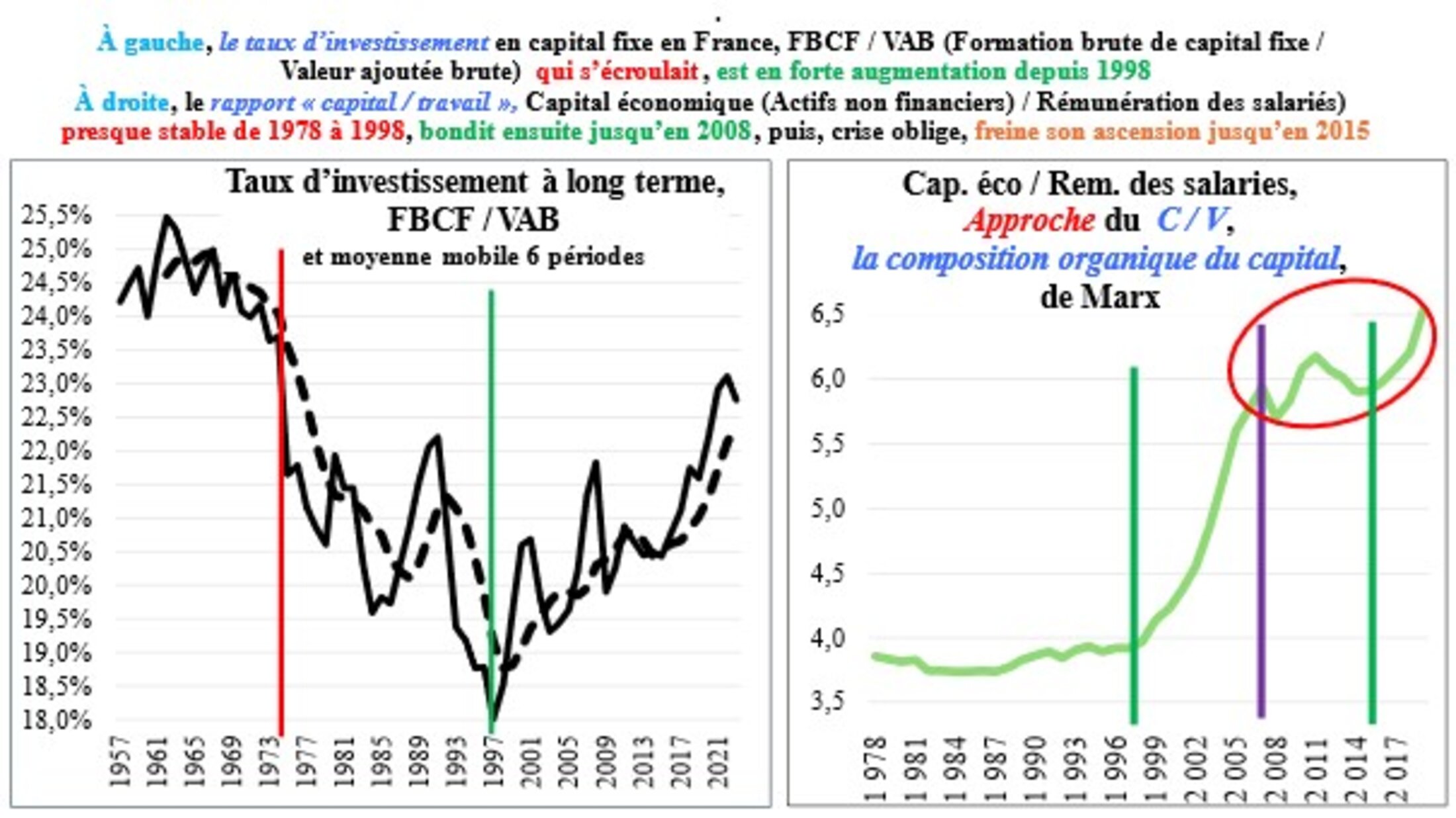

On vous offre le graphique correspondant, comme amuse-bouche et introduction au jargon des macrocomptables dits comptables nationaux, où l’on perçoit le changement d’ère à la fin du XXe siècle : quelque chose comme la brusque hausse de la composition organique du capital[8] liée au boom récent de l’investissement en capital fixe mais aussi à un autre phénomène qui n'a rien à voir avec ce boom des investissements (mais on garde un temps le suspense...) ; la date pivot étant sans doute 1998.

On y reviendra bien sûr.

Agrandissement : Illustration 1

En avant pour une nouvelle aventure déjà connue ; peut-être pas pour tous les lecteurs... « Hâtez-vous lentement et, sans perdre courage, / Vingt fois sur le métier remettez votre ouvrage : / Polissez-le sans cesse et le repolissez… » écrivait il y a déjà bien longtemps Nicolas Boileau.

Le taux de profit au sens de Marx ou, pour utiliser le vocabulaire moderne (où, comme par hasard, le mot profit disparaît) la rentabilité économique (re) est le rapport entre le profit d’exploitation, noté ici Pex (on ne tient pas compte des produits et charges financières et exceptionnelles qui ne sont que des transferts de plus-value) et le capital économique noté ici K (à ne pas confondre donc avec le seul capital constant C) on peut le décomposer en deux facteurs explicatifs : d’abord, le taux de profitabilité Pex / VAB ou taux de marge (brut ou net) ; ensuite la productivité apparente[9] du capital, VAB / K :

re = Pex / K = (Pex / VAB) x (VAB / K)

Ce qui explique les trois parties de ce billet...

...

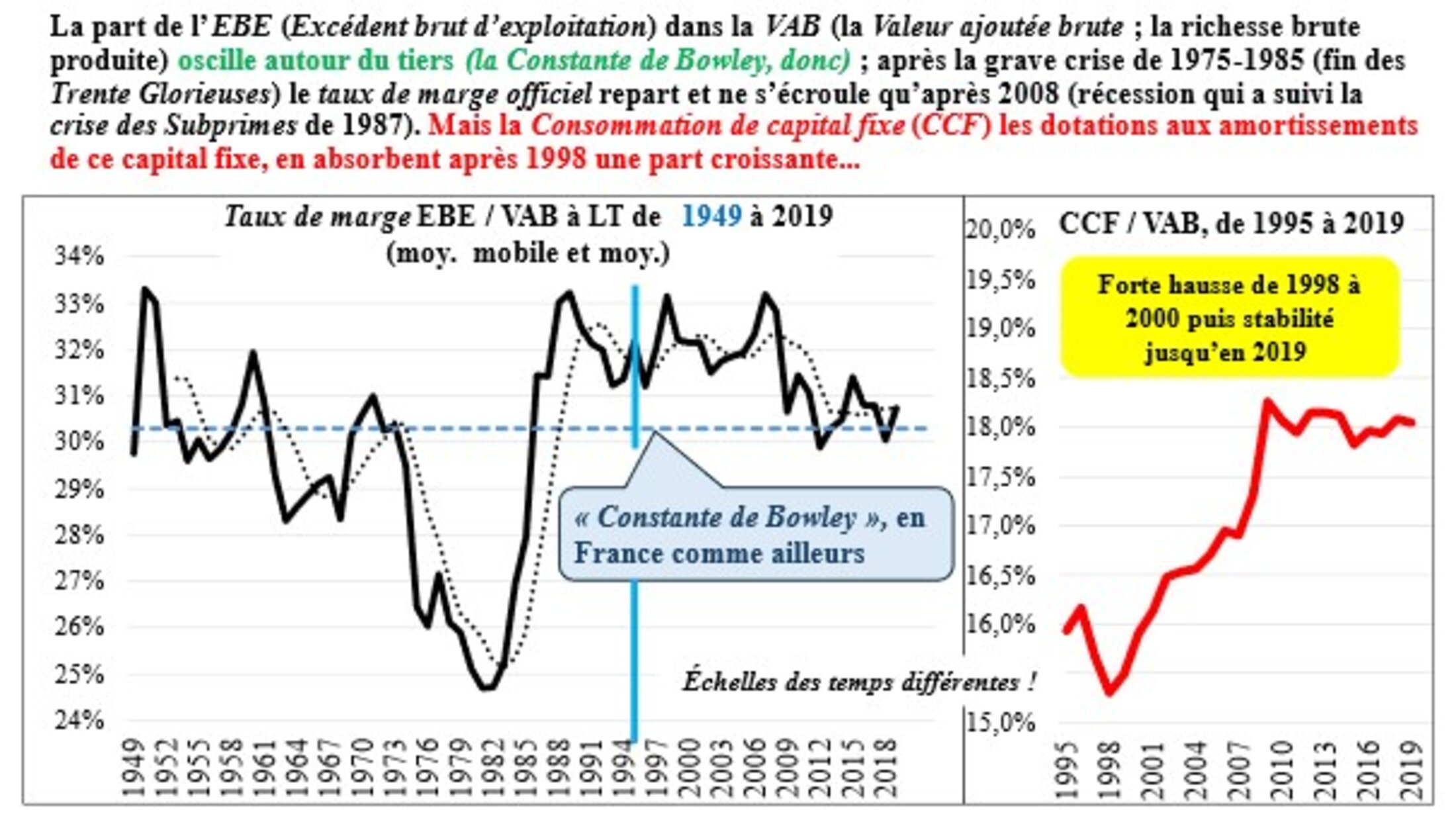

1 – Les taux de marge ou de profitabilité des Sociétés non financières[10] : on ne voit rien ou presque avec le taux officiel Excédent brut d’exploitation / Valeur ajoutée brute (EBE / VAB) ; nettement mieux avec le profit net après consommation de capital fixe (CCF), Excédent net d’exploitation / Valeur ajoutée brute (ENE / VAB)... rarement mis en avant !

11 – EBE et taux de marge "officiel" EBE / VAB : on n’y voit rien ou presque...

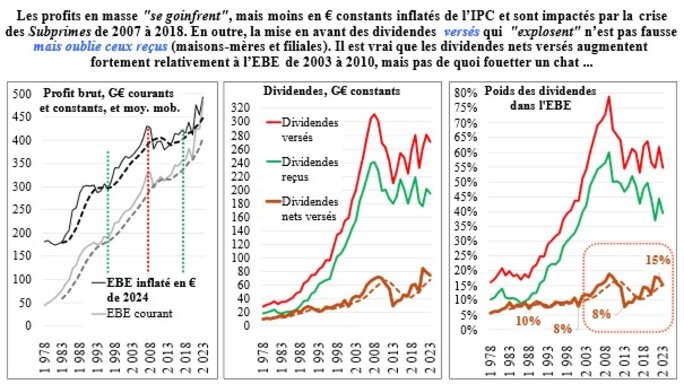

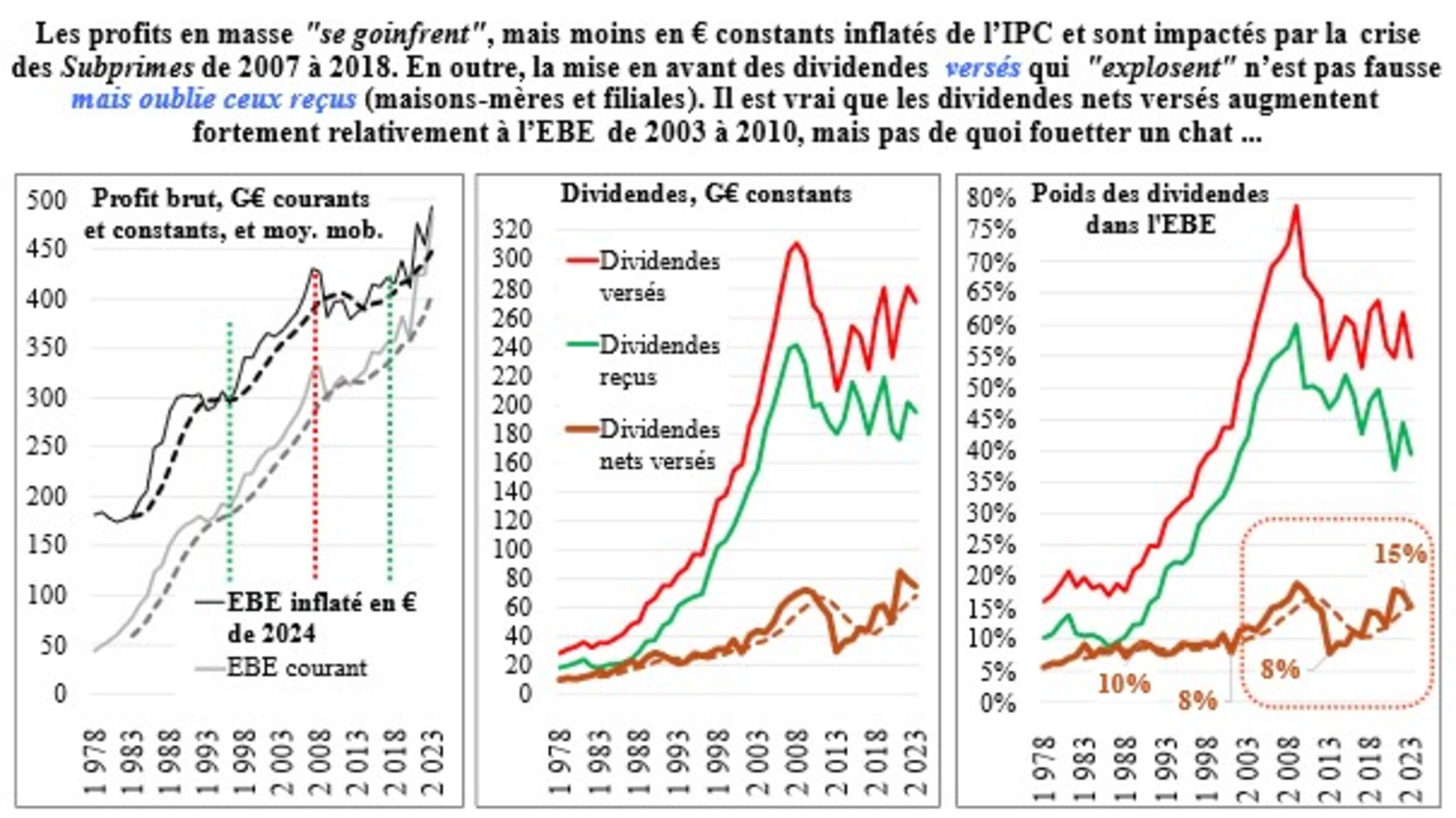

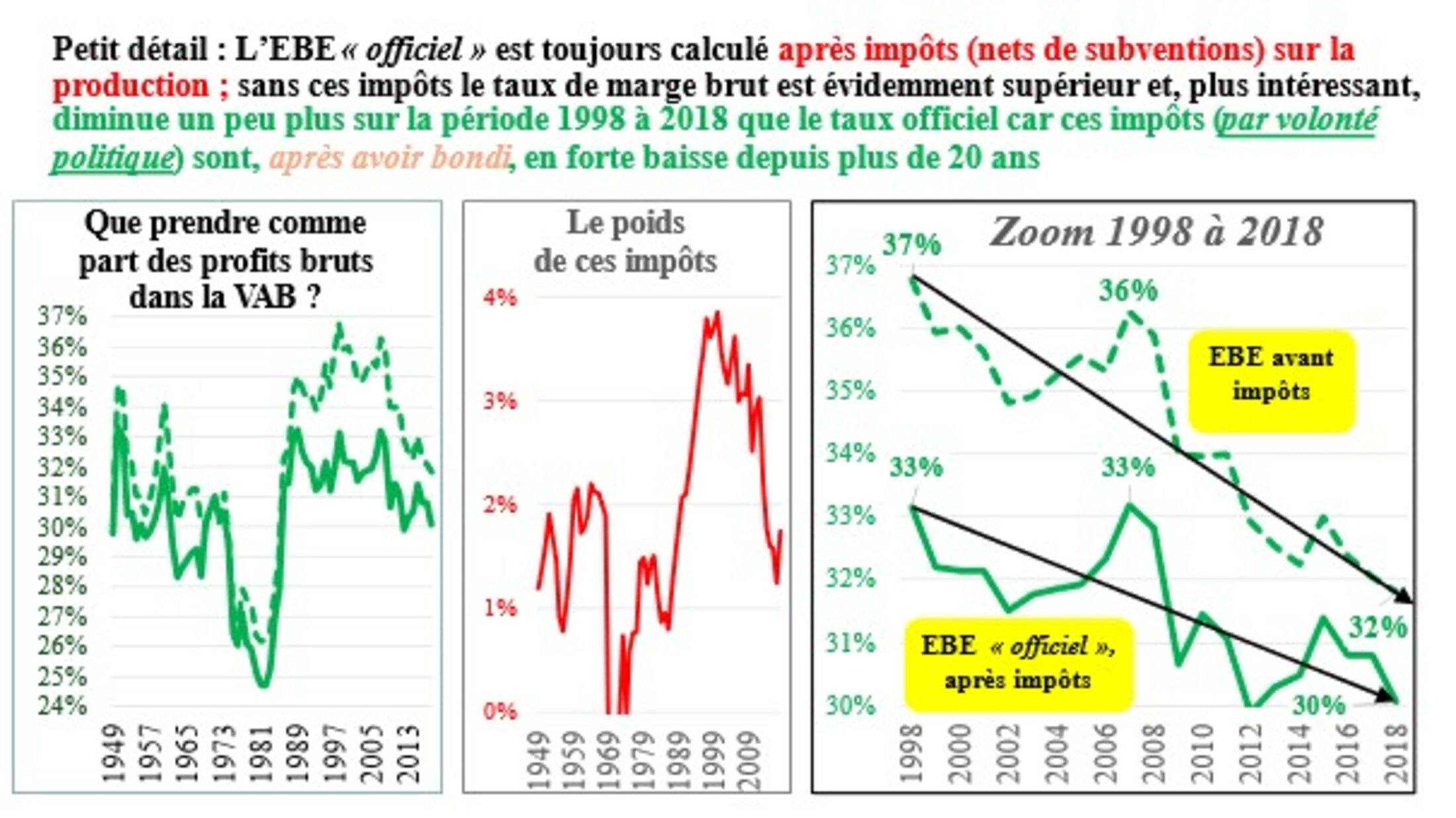

Le slogan dominant depuis longtemps chez les marxistes et autres critiques de gauche du capitalisme, est : « Les profits se goinfrent ». C’est vrai pour les profits en masse, en milliards d’euros (G€) mais attention à la hausse générale des prix qui biaise les graphiques à long terme. Y est associé un autre slogan : « Les profits sont surtout distribués en dividendes aux propriétaires des capitaux ». C’est également vrai si l’on n’oublie pas de considérer les dividendes reçus par les maisons-mères et versés par leur filiales ! Et, depuis 1998, le taux d’investissement est bien boosté en part de VAB (voir plus haut) donc en part d’EBE.

Agrandissement : Illustration 2

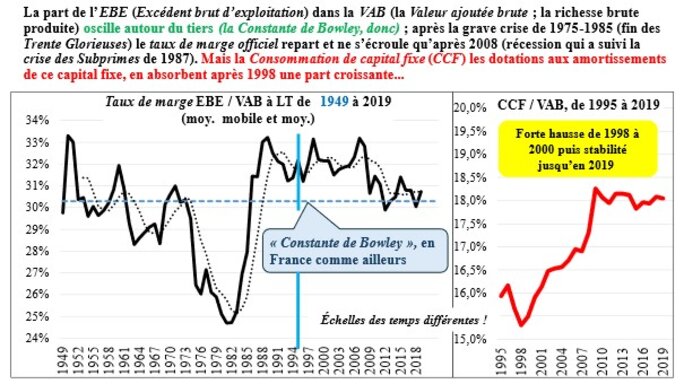

Mais ce n’est pas la masse de profit qui compte, c’est cette masse ramenée à la richesse produite par les entreprises, c’est-à-dire leur valeur ajoutée brute (VAB) : production moins lesdites consommations intermédiaires (matières premières et services). C’est ledit taux de marge (sans plus de précisions) des macrocomptables de la comptabilité dite nationale (par opposition à la comptabilité privée des entreprisees et autres organisations) : EBE / VAB.

* Attention, coquille ! Il s’agit évidemment de la crise des subprimes de 2007 !

Agrandissement : Illustration 3

L’érosion du taux de marge officiel n’est donc pas évidente ; sa diminution peut ne paraître que conjoncturelle et simple conséquence de la crise économique déclenchée en 2007-2008 ; d’autant plus que la chute cesse après 2012 ; cependant à un niveau bas, mais attendons... Donc, pas de baisse du taux de profitabilité officiel : les profits se goinfrent, mais leur part dans la VAB reste en gros constante, c’est une super constante de Bowley ! Et tout le monde s’y laisse prendre...

Je ne m’y suis pas laissé prendre, mais gardons un moment le suspense...

Ah ! J’oubliais un détail, cependant sans grande importance.

Agrandissement : Illustration 4

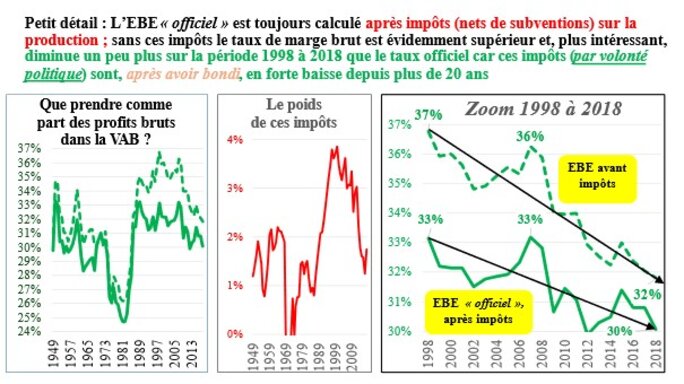

C’est bizarre, ces impôts sur la production considérés de fait comme une consommation intermédiaire qu’il faut naturellement enlever de la VAB alors qu’il s’agit d’un transfert de profit vers l’État, comme les impôts sur les revenus.

12 – L’INSEE s’y est laissé prendre en 2009, et même, beaucoup plus tard, en 2023, les Économistes Atterrés

Comment se répartit le profit brut (EBE) réalisé en cash ? Nicolas Sarkozy alors Président y mit son grain de sel.

Le quotidien Le Monde du 6 février 2009[11] rapporte que Sarkozy se posait la question. Fin février 2009, il avait demandé un rapport à Jean-Philippe Cotis, le directeur général de l’INSEE, sur le partage de la valeur ajoutée et le partage des profits ; Sarkozy allait même (mais sans parler de « fracture sociale », comme Chirac) proposer un tiers de l’EBE à l’investissement, un tiers aux salariés, un tiers aux actionnaires... Notons qu’en 2023, la part de la participation aux profits (participation, crée par de Gaulle en 1967, et intéressement) ne compte que pour un peu plus de 5 % du salaire moyen...

Le rapport de l’INSEE, qui, évidemment, ne prend en compte que le taux officiel de marge brute (EBE / VAB), constatait une stabilité du partage, dont un quart de l’EBE allant aux actionnaires et 57 % à l’investissement. Les vœux pieux de Sarkozy sont restés lettres mortes... Depuis une vingtaine d’années, indiquait le patron de l’INSEE dans son rapport, le partage de la valeur ajoutée créée par les Sociétés non financières se répartissait de la manière suivante : 67 % pour les salariés, 33% pour l’EBE, dont un quart (soit 8,25% de la valeur ajoutée) allait à la rémunération du capital en dividendes et intérêts nets versés. On peut cependant parler, indiquait le rapport, de recul de la rémunération des salariés dans la mesure où leur part excédait 75 % au début des années 1980 ; autrement dit une avancée de la part des profits, ce qui est vrai pour cette période[12], mais pour cette période seulement.

On peut être plus précis que ce rapport et donner un horizon plus large à la question de l’investissement. La part de l’investissement financé par l’EBE tourne depuis le début du XXe siècle autour de 60 à 70 %, celle des intérêts et dividendes rémunérant les capitaux autour de 20 % (un peu plus si l’on tient compte de la capacité d’autofinancement conservée par les Sociétés non financières ; négatives avant la fin des années 1980 ! Fut oubliée, dans le débat lancé par Sarkozy, la répartition secondaire des revenus, prélèvements obligatoires en impôts et cotisations sociales et primes moins indemnités d’assurance et divers (10 à 20 %)...

Agrandissement : Illustration 5

En 2023, les Économistes Atterrés ne pipent mot de ceux qui pensent à une baisse des taux de profit ou même à une érosion des taux de marge net[13].

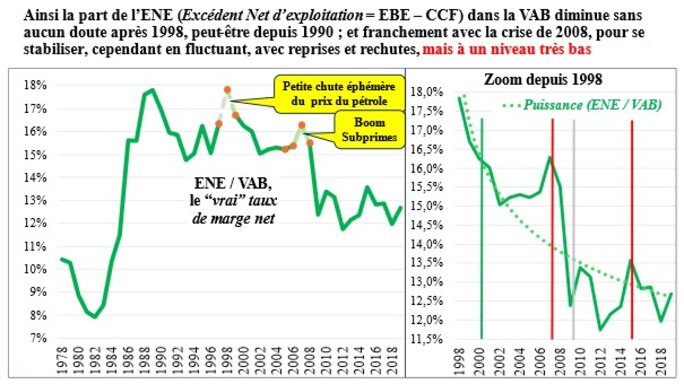

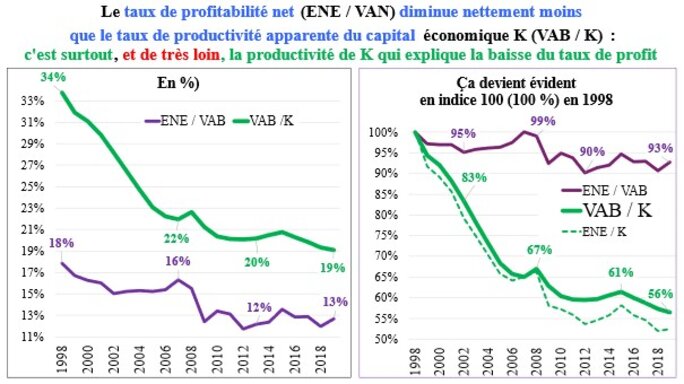

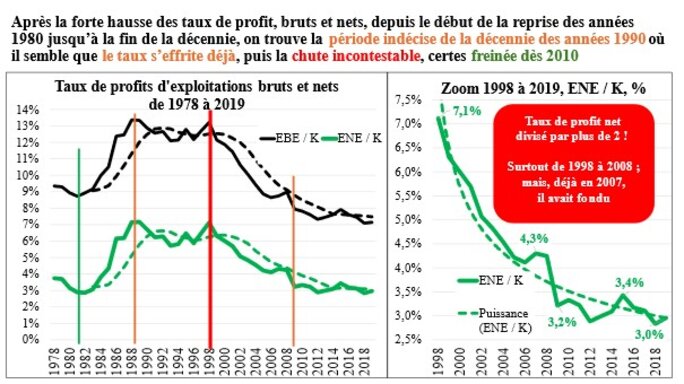

13 – Mais l’EBE n’est que le profit brut, avant la consommation de capital fixe, la CCF ; le « vrai » profit net d’exploitation est donc l’ENE = EBE – CCF, et le « vrai » taux de profitabilité est ainsi ENE / VAB. Et il baisse bien depuis 1999 et peut-être depuis 1990...

Les courbes sont heurtées ; on ne peut expliquer chaque évolution annuelle, sauf peut-être les deux saut éphémères de 1997-1998 et 2006-2008. La chute ne fait aucun doute après 1998, même si elle est surtout dopée après la grave crise de 2008-2012 qui est une conjoncture particulière ; mais, après la reprise qui a suivi, le taux ENE / VAB reste à un niveau très bas.

Agrandissement : Illustration 6

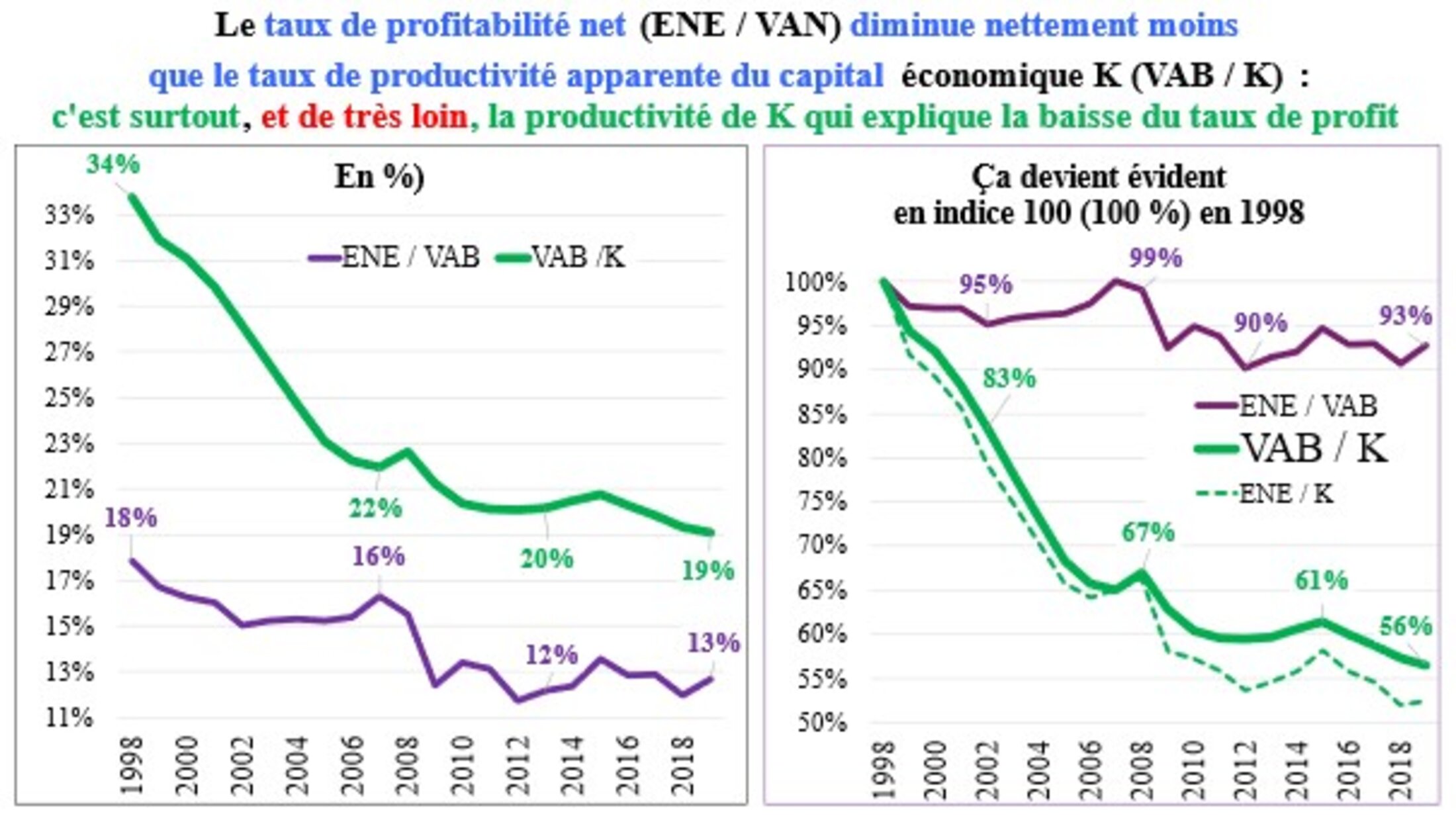

Mais, insistons, ce n’est pas la baisse du taux de marge nette qui est la principale explication de la chute du taux de profit économique : c’est surtout la hausse de ce qui ressemble à la composition organique du capital de Marx indiquée plus haut.

2 – La hausse du rapport entre le capital économique K et la VAB, c’est-à-dire la baisse de la productivité apparente du capital VAB / K

21 – Qu’est-ce le capital économique (que nous notons donc K) ?

Pour Marx, ce n’est pas que le seul capital fixe en terrains, constructions, machines mais aussi les stocks de marchandises (le capital constant C non productif de valeur) mais aussi le capital variable avancé V pour payer les salaires. Pour les comptables, ce n’est que le capital fixe matériel et immatériel (droits de propriété, logiciels, etc.) et les stocks : on considère que les salaires et charges sociales, maintenant payés en fin de mois et même plus pour les charges sociales, sont payés après, en général (sauf industries lourdes et même moins lourdes) avoir vendu les produits correspondants : les salaires ne sont plus, en fait, une avance en capital.

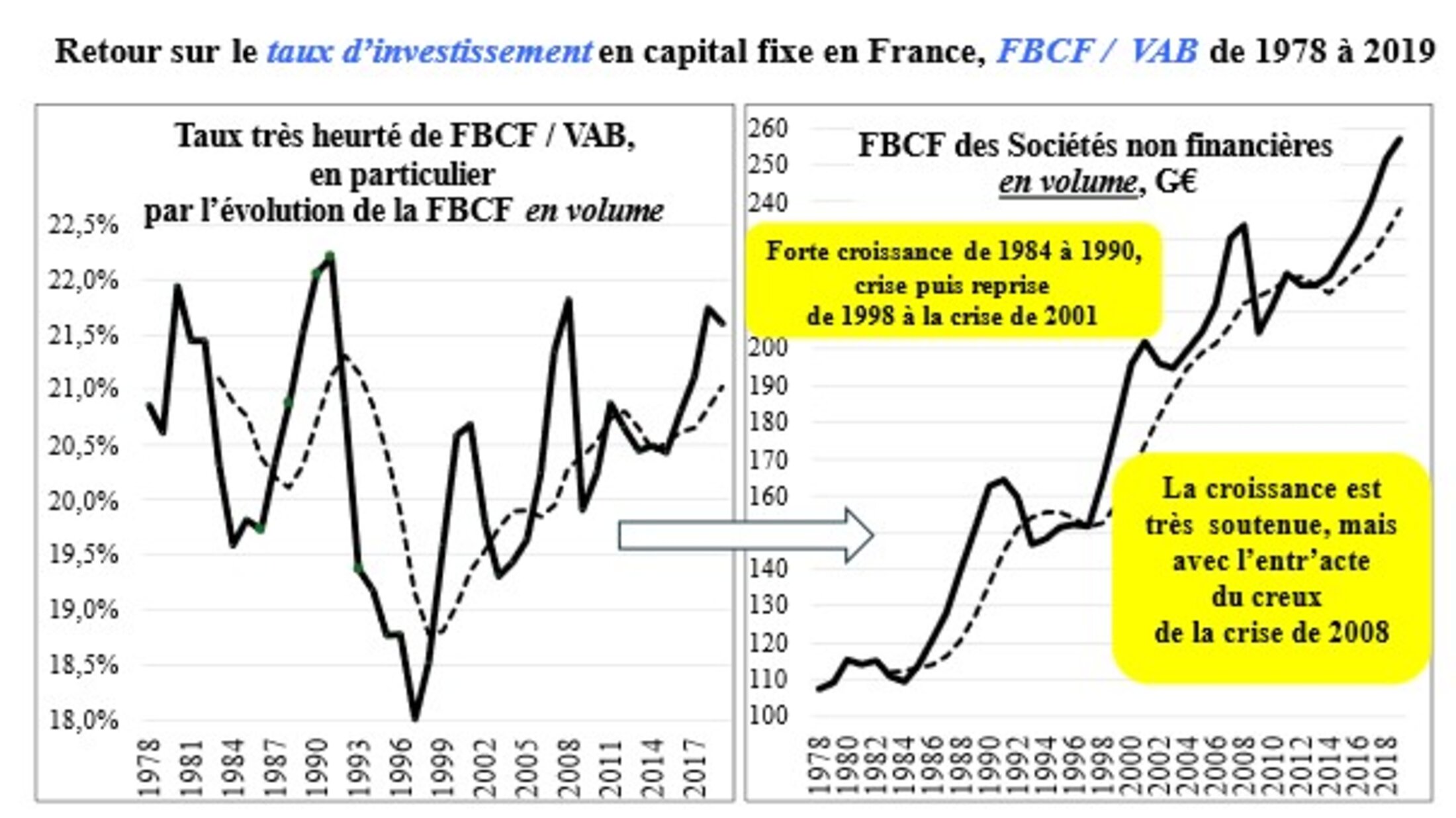

L’INSEE publie maintenant des comptes de patrimoine (et de variation de patrimoine) ; ce n’est plus très nouveau, mais les premiers ne sont sortis qu’en 1980 et donnaient les années 1970 ; actuellement, la macrocomptabilité ne donne que les patrimoines depuis 1978, en valeurs réévaluées chaque année.

Agrandissement : Illustration 7

Prendre K avec terrains pour calculer les taux de profit économique va donc les diminuer mécaniquement pour les agents qui les ont achetés il y a longtemps au coût historique : cela diminue leur taux de profit apparent, mais ils bénéficient alors de plus-values latentes[14] ; pour les acquisitions, le coût historique est le prix actuel. Le taux de profit calculé ainsi pose en effet question, mais n’est pas l’horreur et l’erreur que certains lui vouent. On a aussi calculé les taux de profit sur les actifs non financiers hors terrains.

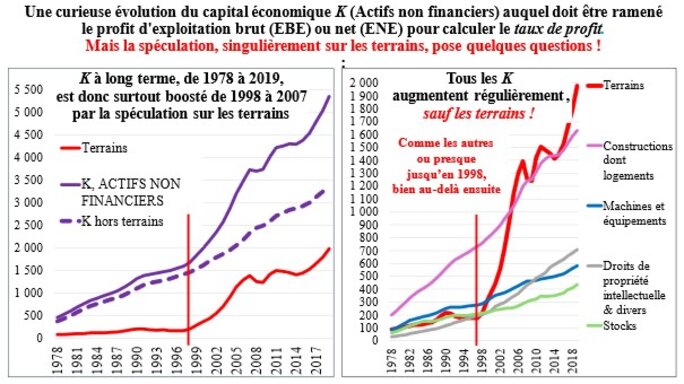

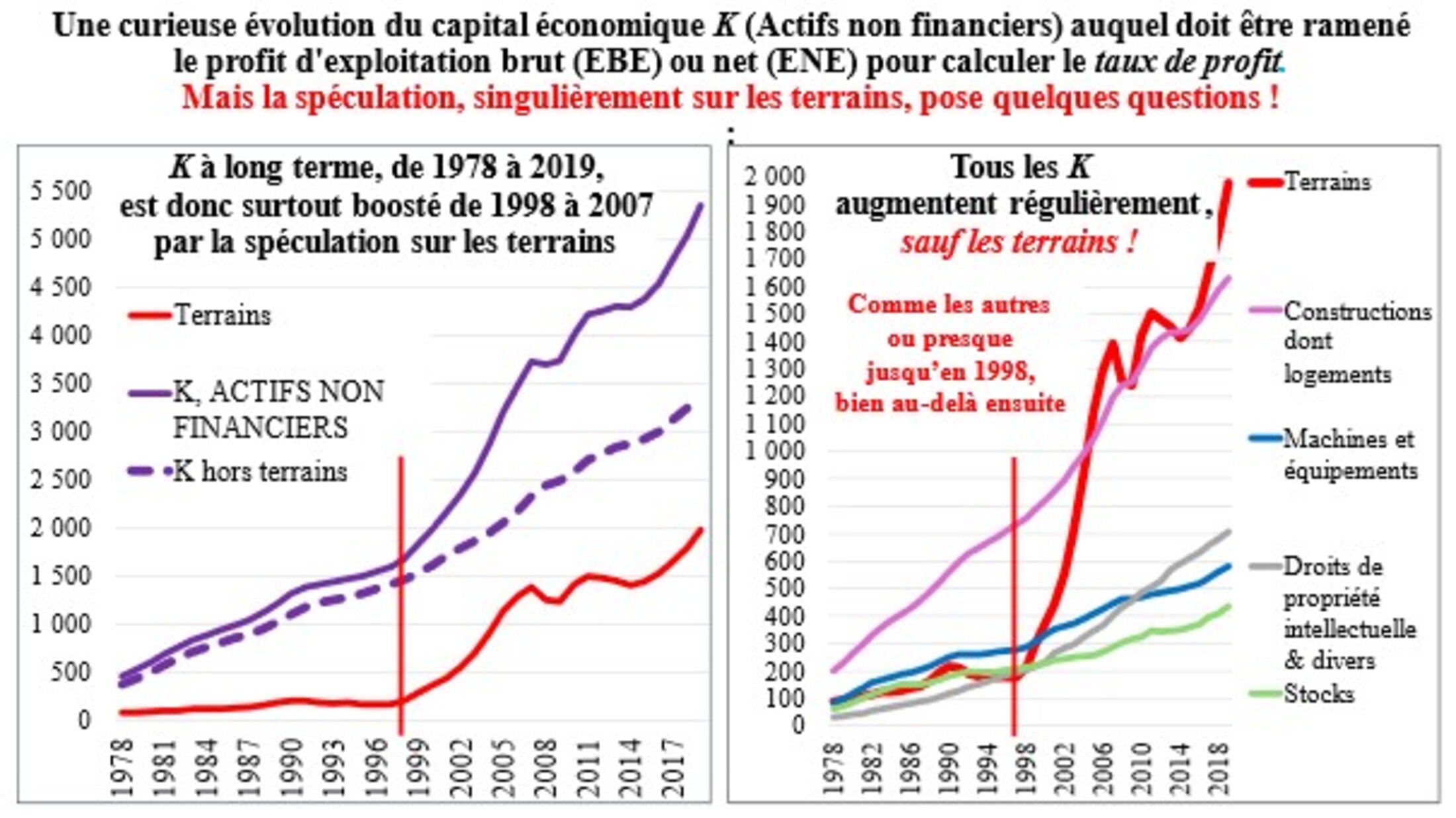

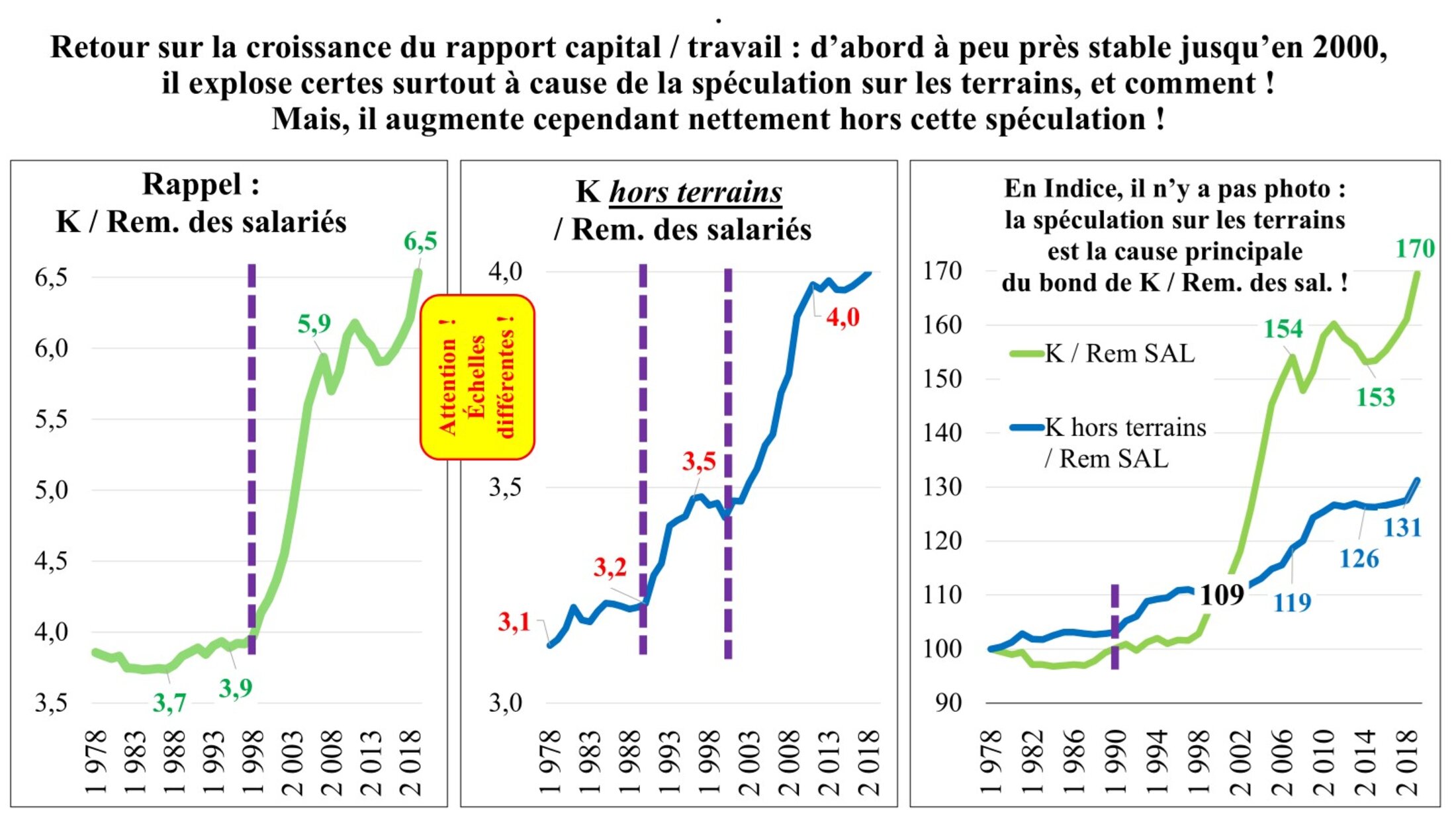

22 – Il y a bien en France, sur la dernière période de plus d’une vingtaine d’années, en effet singulière, ce que Marx appelait la hausse de la composition organique du capital !

Cette hausse est évidente pour K avec terrains ; elle est en effet plus discrète pour K sans terrains, mais elle est encore là ! On complète ainsi notre graphique introductif.

Agrandissement : Illustration 8

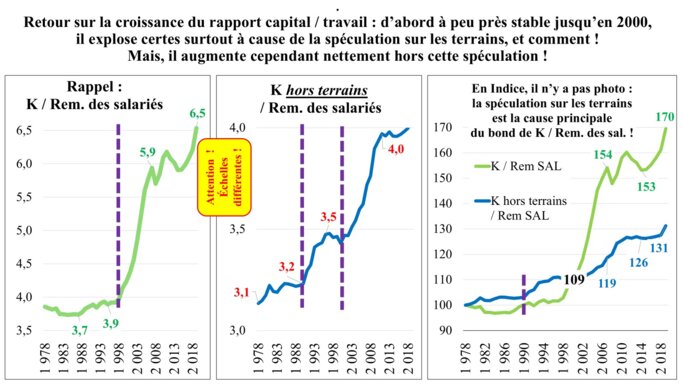

Elle saute aux yeux dans le graphique qui suit. L’équivalent du taux de composition organique qui tournait, avec terrains, autour de 4€ de K pour 1€ de Rémunération des salariés, passait rapidement à près de 6 en 2007 ; après la crise déclenchée en 2008, on atteignait péniblement 6,5 en 2019 : la majeure partie du boom concernait donc seulement la dizaine d’années 1998-2008. Avec K sans terrain, on passe d’un peu plus de 3 à 4. Il n’y a donc pas que la dynamique de l’investissement en FBCF sur la période ; il y a aussi la spéculation sur les terrains ; mais la dynamique de l’investissement a aussi produit ses effets. La rupture se produit en 1998 mais se tasse après 2008.

Agrandissement : Illustration 9

En fait, radotons, c’est nettement plus la hausse de l’homologue de la composition organique du capital que celle du taux de marge ENE / VAB qui explique la chute du taux de profit net qui se devine déjà dans le graphique suivant.

Agrandissement : Illustration 10

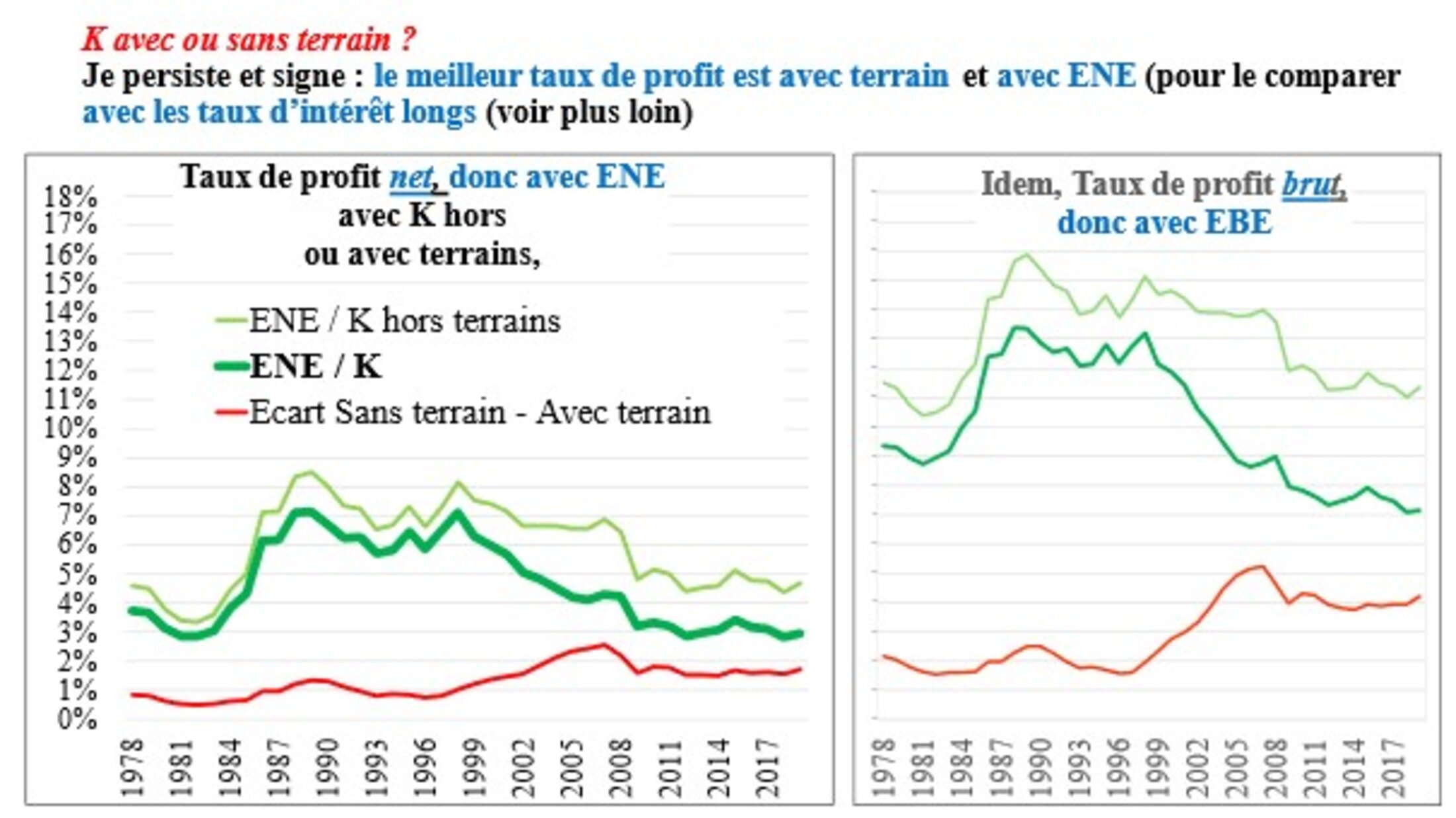

3 – Baisse des taux de profit économiques en France depuis un quart de siècle, même pour EBE / K, mais surtout pour ENE / K !

31 – Les faits : tous les taux baissent, en privilégiant (je persiste et signe...) le taux de profit ENE / K avec terrains

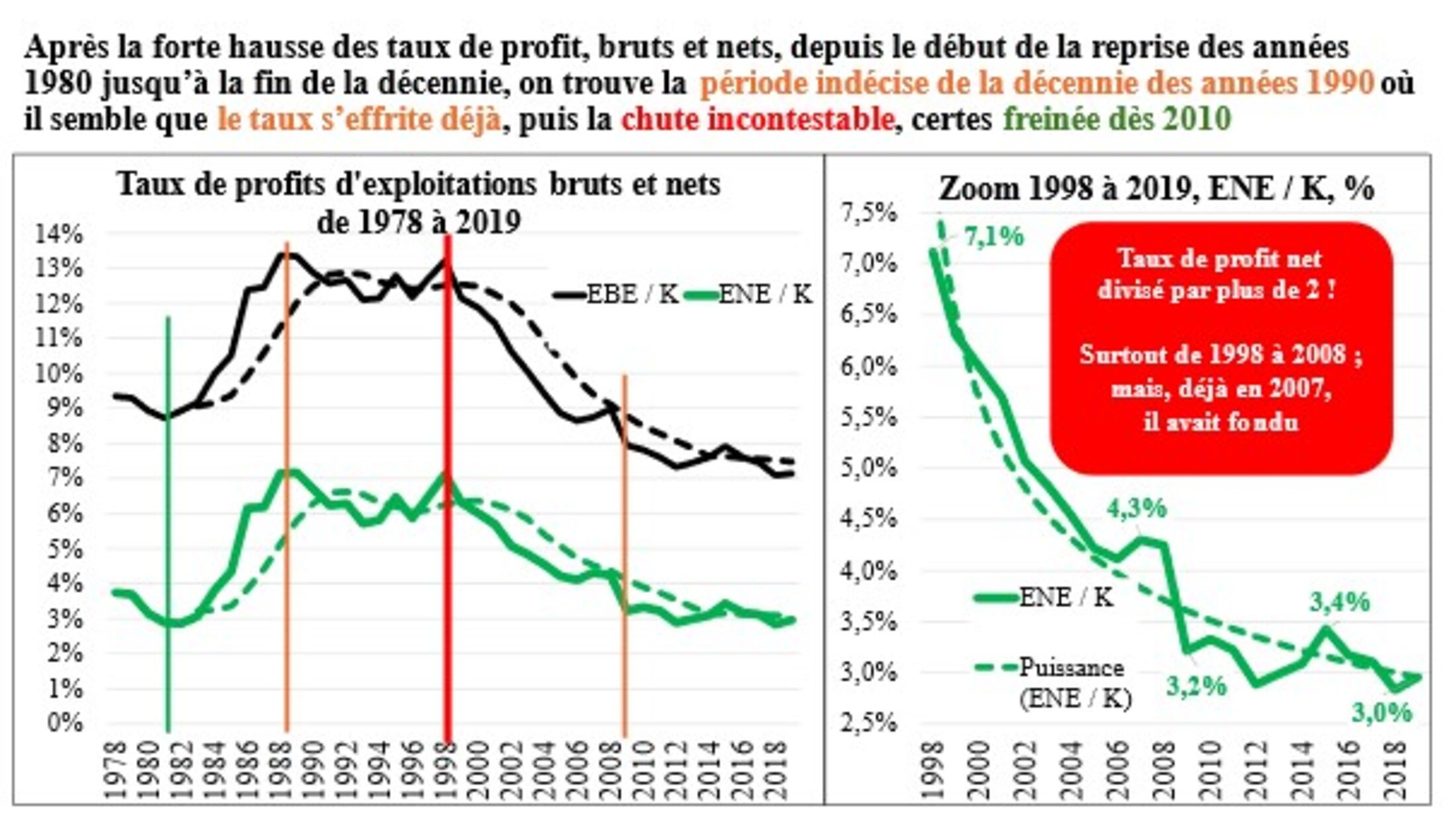

Bien sûr, le taux de profit est supérieur avec EBE / K ; mais les deux courbes sont en fait assez parallèles et la chute est du même ordre, quoiqu’un peu plus forte, relativement, avec le taux net. On laisse quelques secondes de suspense pour expliquer notre préférence du taux net ; et on reviendra un plus loin sur celle concernant la prise en compte des terrains dans K.

Agrandissement : Illustration 11

La remarque selon laquelle le taux de profit net avait déjà largement fondu avant le déclenchement de la crise des Subprimes de 2007 puis la cata boursière de 2008 n’est pas anodine : le fond de notre analyse, déjà évoqué, est que les crises financières récentes sont les conséquences de la baisse des taux de profit, et non l’inverse[15] (le point de vue largement dominant) !

Seulement un mot ici. La crise des Subprimes est bien, apparemment, une crise bancaire. La baisse drastique, pour lutter contre la crise financière mondiale du début des années 2000 (krach boursier des valeurs dites technologiques, puis les attentats du 11 septembre 2001) des taux d'intérêt directeurs de la Fed (la banque centrale états-unienne dirigée alors par Alan Greenspan) a évité la cata : cette politique aura en effet évité le pire ; mieux, elle relança l’économie américaine et mondiale de 2000 à 2004. Cette politique aura permis de prêter beaucoup de sous à des « pauvres », certes avec un surcoût (qui passa cependant presque inaperçu compte tenu des taux d’intérêts effondrés) car les investissements étaient risqués (d’où l’expression Subprimes) pour acquérir leur logement. La demande explosant, les prix ont suivi. Cependant, en 2004, quand Greenspan releva brusquement les taux directeurs, ce fut une autre cata : les « pauvres » ne pouvant plus rembourser leur prêt, furent obligés de vendre et les prix s’écroulèrent... On accusa même Greenspan d’être le principal responsable de cette crise, par sa politique monétaire de 2000-2001 et son revirement de 2004 ! C’est un plus compliqué, techniquement[16], mais passons.

Puisque l’on parle de taux d’intérêt, déflorons (pour nos éventuels nouveaux lecteurs) notre théorie : le taux d’intérêt serait, selon le grand économiste Adam Smith, le taux de profit moins une prime de risque (on y reviendra en conclusion). Il ne peut donc s’agir que du taux net de profit, le "vrai" taux de profit !

Quid, en second lieu, de la question de la prise en compte ou non des terrains ? Dans les deux cas, les taux chutent, certes un peu plus sans les terrains ; mais enlever les terrains revient à considérer que les propriétaires ne peuvent avoir le beurre (leur taux de profit est en effet impacté par la spéculation) et l’argent du beurre (les plus-values latentes pour les ancien propriétaires) !

Agrandissement : Illustration 12

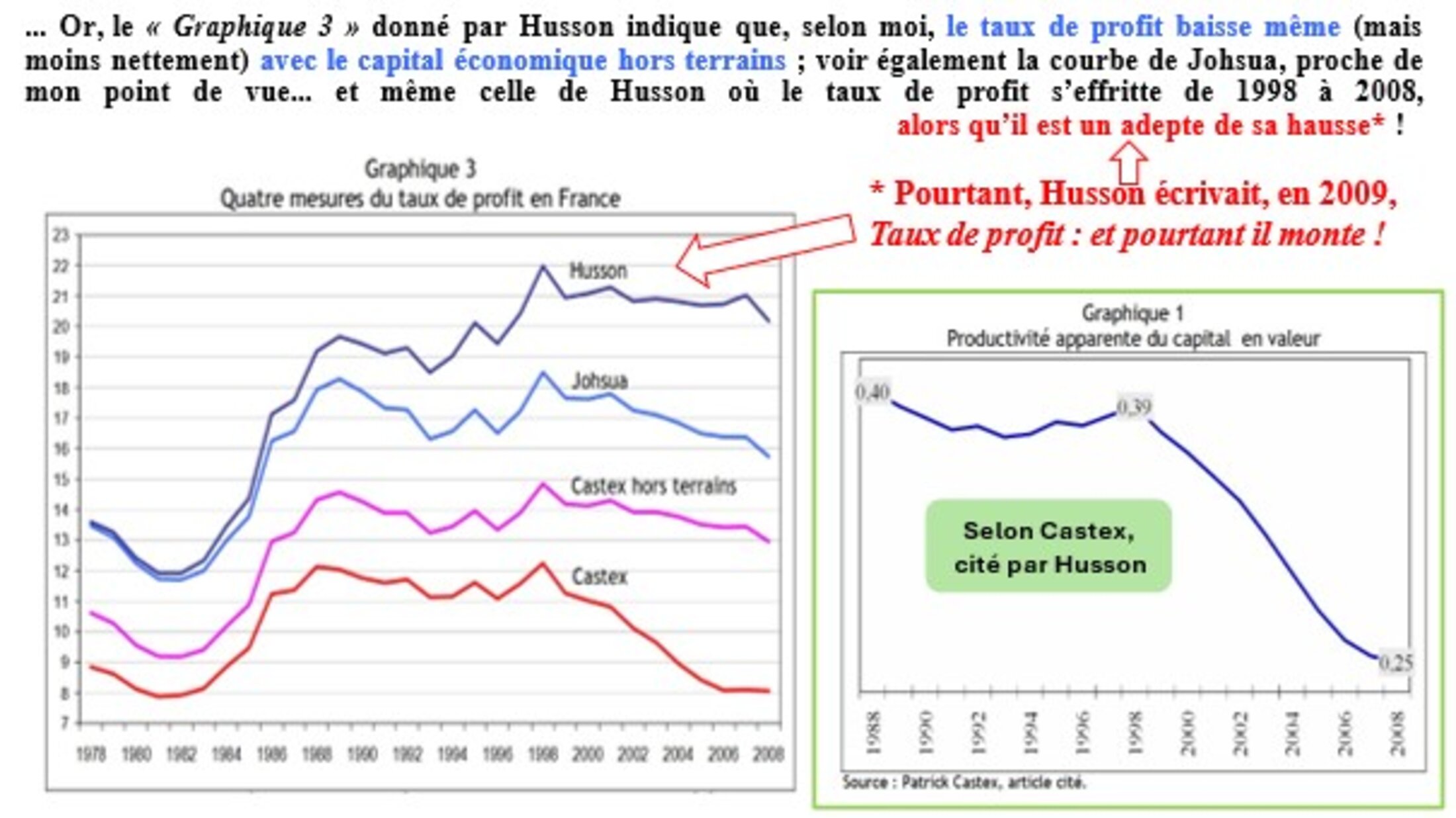

32 – Les critiques : un mauvais procès de marxistes orthodoxes qui sont chiffonnés quand on ose montrer que les capitalistes voient leur taux de profit diminuer... alors qu’ils se goinfrent en effet en masse de profit et que le taux de marge officiel EBE / VAB semble ne pas bouger...

Les partisans de ma thèse sont à compter sur les doigts d’une main en France[17], un peu plus nombreux ailleurs[18]. Le principal critique, et très acerbe, contre l’approche que je partage, fut feu Michel Husson qui s’employa à critiquer tous les papiers contre cette approche dont le mien sur la Revue de la Régulation, critique résumée par le titre de son papier : Quand la spéculation immobilière fait chuter le taux de profit[19]. Sa critique interroge quand il écrit, en me citant : « ... les différents calculs de rentabilités économiques, sur capitaux en valeurs de marché ou sur capitaux non réévalués, avec ou sans terrains, ne remettent pas en cause la tendance à leur baisse, probable depuis le pic des rentabilités en 1989, certaine depuis 1998. [...] ... il est facile de vérifier que cette assertion est contraire à la réalité [insiste Husson, PC]. Il suffit pour s’en convaincre de calculer un taux de profit selon diverses modalités (graphique 3) ».

Agrandissement : Illustration 13

Je n’ai rien à rajouter contre Husson qui ne peux plus répondre... Une dernière pique contre un papier de 2023 de certains Économistes Atterrés qui ne pipent mot[20] de ceux qui pensent à une baisse des taux de profit ou même à une érosion des taux de marge brute (sans parler du taux net, ignoré). Toujours du Husson...

Voilà, tout est dit. Sauf, en conclusion, les rapports entre taux de profit et taux d’intérêt et un échantillon de quelques autres propositions très personnelles.

...

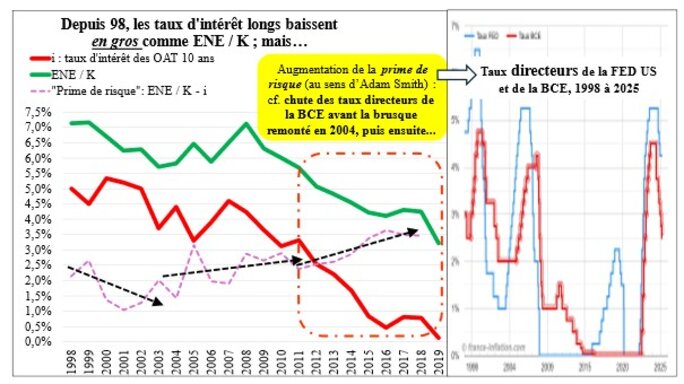

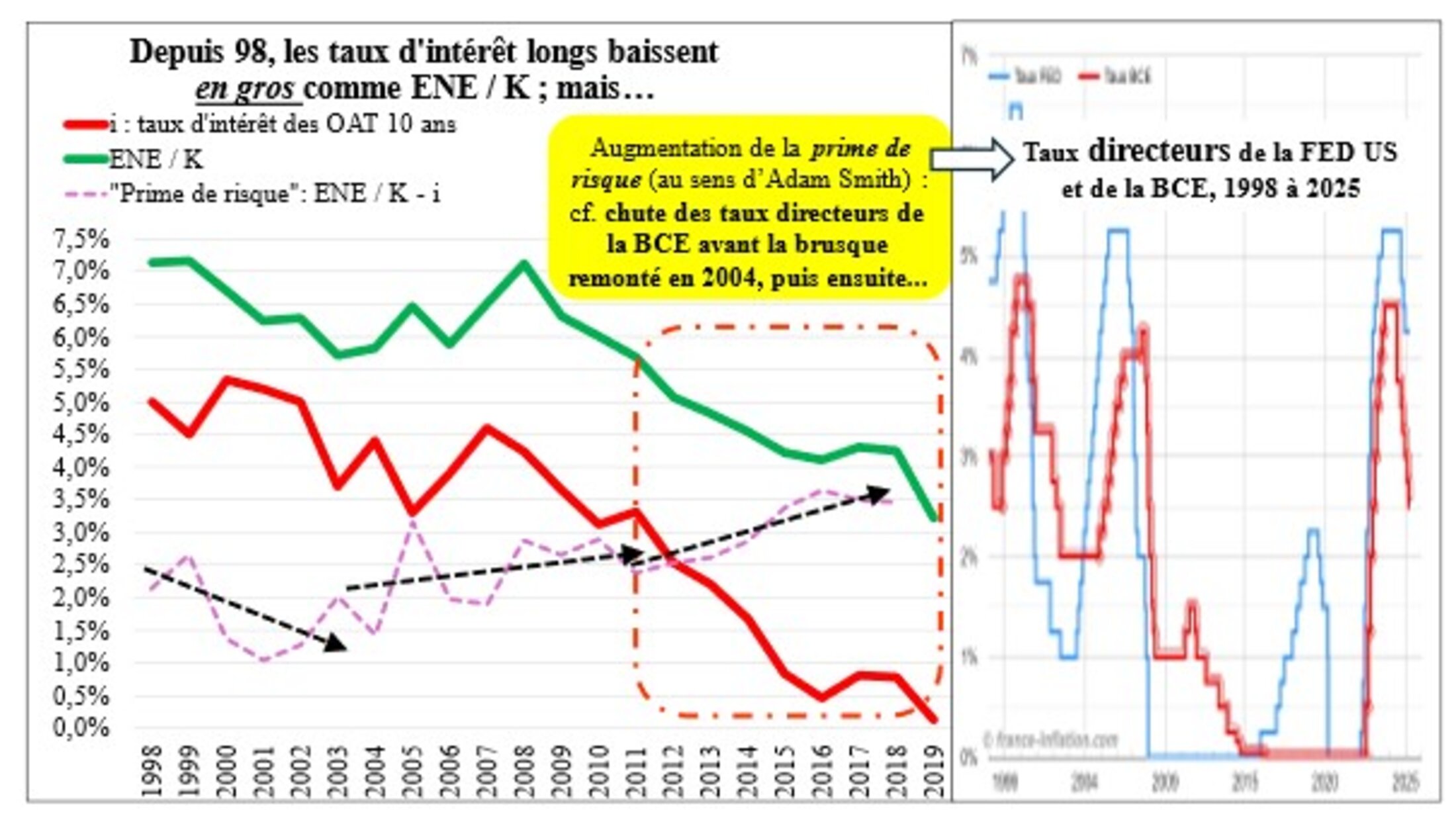

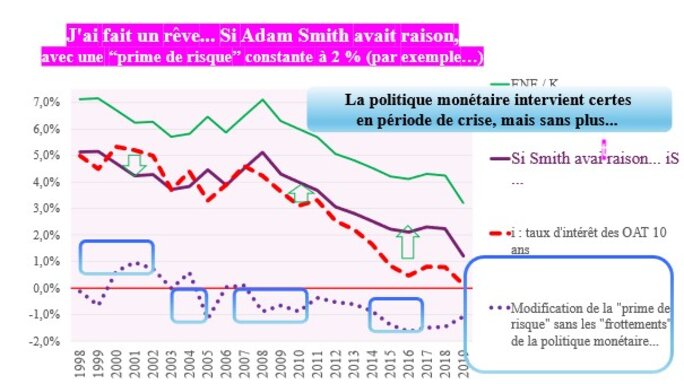

1/ La théorie du taux d’intérêt du premier classique britannique Adam Smith est sans doute la bonne ; mais elle est perturbée, (cependant pas trop...) par la politique monétaire des banques centrales

Je ne reviens pas sur les différentes théories du taux d’intérêt que j’ai présentées et critiquées dans le livre La Chute... (op. cit.) de 2008 : je pense que la théorie d’Adam Smith déterminant le taux d’intérêt à long terme par le taux de profit moins une prime de risque (plus exactement une décote de non-risque) est fondamentalement la bonne, malgré les critiques hésitantes mais pertinentes de Marx. J’ai d’ailleurs aussi montré que Smith avait mis le doigt sur la théorie de l’exploitation, donc de la plus-value de Marx (mais sans la nommer...) tout simplement en allant au bout de sa théorie de la valeur travail ; en outre, pour lui (et ce n'est pas un détail) c’est le maximum de taux de profit, né donc du travail non payé aux salariés, que recherche le capitaliste propriétaire des capitaux, car c'est bien lui qui a avancé ce fric.

J’ai aussi montré que la théorie néoclassique du taux d’intérêt (des années 1870) était et est toujours une farce : la maximisation de la masse de profit pour trouver donc l’optimum de masse de profit de l’entrepreneur qui, n’ayant jamais, par construction, de capitaux propres, emprunte tout le capital nécessaire. Cet optimum est alors déterminé (ce qui est parfaitement juste selon ces hypothèses...) par l’égalité de la productivité marginale de l’investissement, décroissante avec ce dernier, et le taux d’intérêt réel (non pas monétaire, mais en "quantité") croissant avec les capitaux empruntés. Le gag d’origine, et toujours là, est que chez les néoclassiques, il n’y a pas de propriétaire des capitaux qui cherchent bien à maximiser, non pas la masse des profits, mais évidemment son taux !

Enfin, la théorie du taux d'intérêt de Keynes est aussi une farce, une légende. Sa demande de monnaie pour motif de spéculation, le cœur même de son analyse, ne tient pas la route[21]) ; rien que ça ! Pourtant, la politique monétaire des banques centrales intervient quand-même sans aucun doute et perturbent la théorie de Smith qui n’a de sens (c’est son dada...) que sans interventionnisme. Autrement dit, les frottements induits par la politique monétaire keynésienne perturbent simplement la tendance fondamentale pensée par Smith. On va le préciser avec le graphique suivant revenant sur la crise des Subprimes. L’interventionnisme des banques centrales, plus vif à la Fed qu’à la BCE, fit décrocher la courbe des taux longs par rapport au taux de profit : la prime de risque de Smith (qui perd alors complétement son sens) apparaît ainsi en augmentation.

Agrandissement : Illustration 14

En absence d’intervention des banques centrales, le taux d’intérêt serait un peu différent, mais sans plus... Un dessin avec quelques mots.

Agrandissement : Illustration 15

2/ L’E-ic et le hic pour les classes sociales qui s’opposent

Je me permets de revenir sur cet E-ic, l’écart entre les taux d’intérêt réels « longs » (sur les prêts-emprunts à long terme) et le taux de croissance réel (en volume) du PIB, c’est-à-dire de la richesse réelle produite.

À quoi peut bien servir ce machin ?

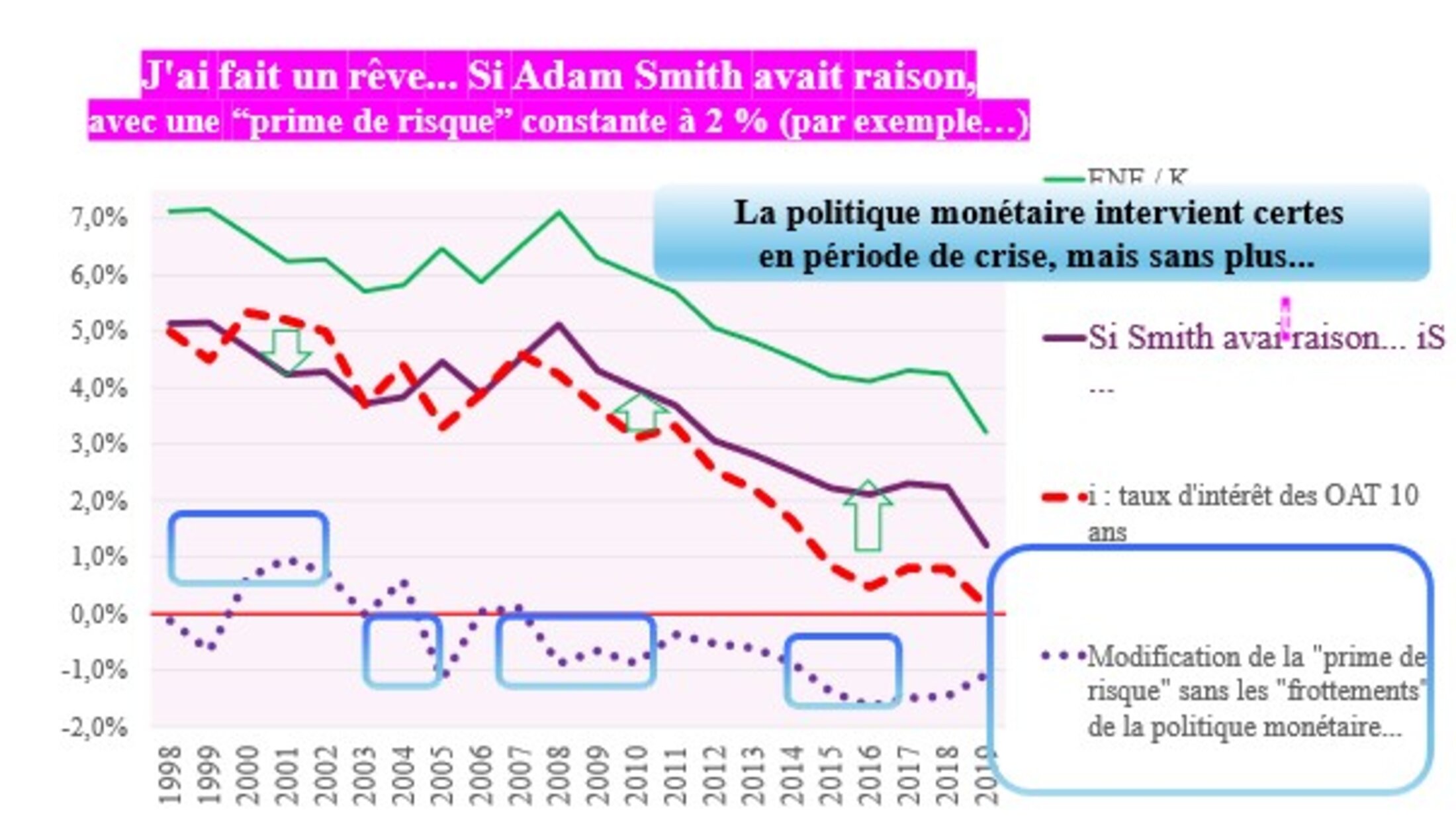

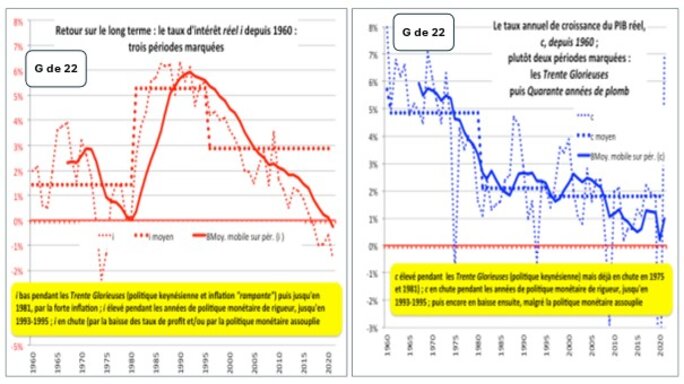

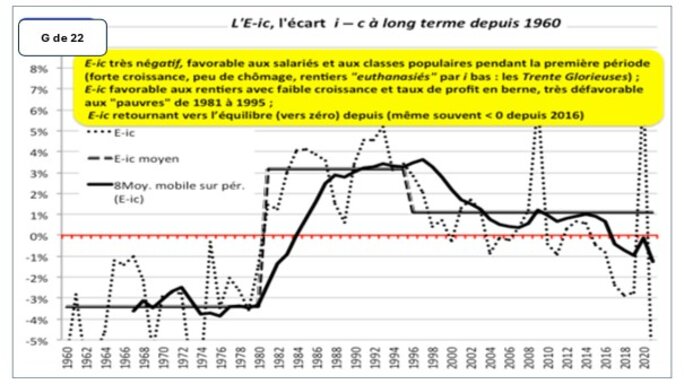

Précisons d’abord son évolution à long terme avant de voir son intérêt. Je renvoie à mes vieux graphiques de 2022, l’E-ic[22] positif y est largement dominant, les Trente Glorieuses apparaissant comme une exception à la règle avec des taux d’intérêt réels très faibles (déflatés par l’indice des prix à la consommation, ce qui biaisait peut-être l’approche en les minorant) et des taux réels de croissance économique (du PIB en volume) digne des contes de fée...

Agrandissement : Illustration 16

Agrandissement : Illustration 17

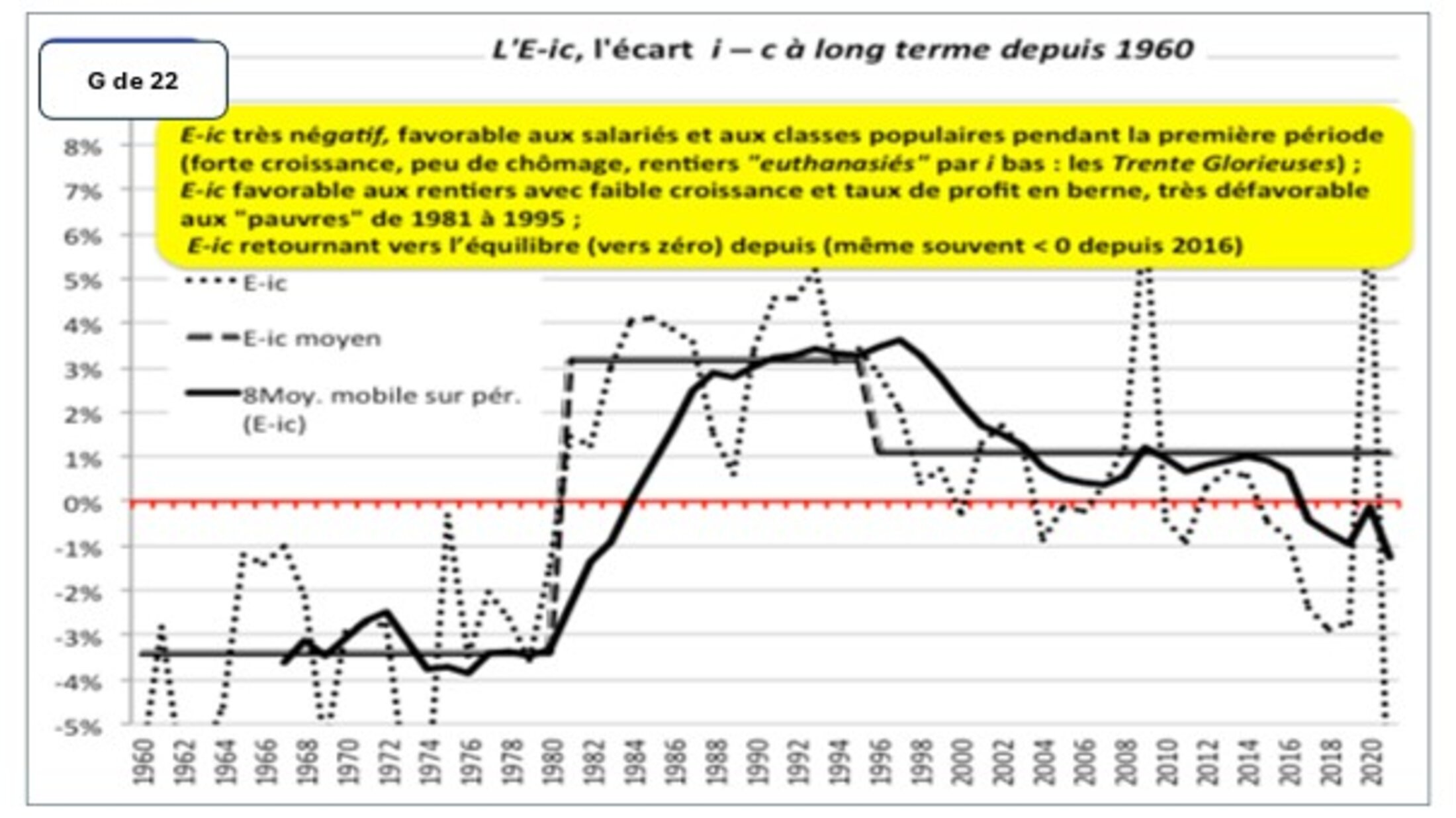

Cette dernière série est ci-dessous actualisée par un zoom depuis seulement 1998 (en déflatant maintenant les séries de l’indice des prix du PIB) ; mais malgré les petites différences entre les deux graphiques et l’évolution très heurtée, l’analyse n’est pas remise en cause : l’E-ic est en chute tendancielle et se rapproche de l’équilibre d’une croissance équilibrée (on va y revenir)... mais fort faible (rien à voir avec le conte de fée des Trente Glorieuses).

Agrandissement : Illustration 18

L’E-ic n'est pas qu’un gadget : il apparaît comme une mesure de l’efficacité de la lutte de classes des rentiers, en points favorables (si i > c) où, sur les Quarante années de Plomb, le match fut gagné par les épargnants, ou défavorables (si i < c) aux capitalistes face aux salariés où les rentiers étaient euthanasiés, pour reprendre l’expression de Keynes, pendant les Trente glorieuses. Dans les deux cas, l’E-ic était un redoutable hic : soit d’abord le hic pour les rentiers, ensuite le hic pour les travailleurs ; d’où la recherche d’un bon jeu de mot pour définir cet écart...

L’économiste Thomas Piketty dans son pavé de 1 000 pages (Le capital au XXIe siècle, Seuil, 2013) postérieur à mes analyses de l’E-ic, présente un rapport qui peut ressembler à cet E-ic ; mais est en fait différent le rapport entre g (le taux de croissance g comme growth, croissance : les notations anglo-saxonnes traditionnelles) et r, non pas le taux d’intérêt réel mais le rendement du capital, bref, notre taux de profit net d’exploitation.

L’E-ic est repris des débats sur la croissance des années 1960 (dont le modèle de Solow et sa « règle d’or » de l’égalité taux d’intérêt réel = taux réel de croissance de l’économie assurant une croissance dite équilibrée ; le couple r - g de Piketty s’en éloigne donc. Piketty pense que la situation (r > g) est la règle qui a dominé (sauf pendant les Trente Glorieuses) et qui dominera à l’avenir au XXIe siècle avec r autour de 4 % et g autour de 1 % ; ce qui est différent de notre E-ic tendant vers zéro.

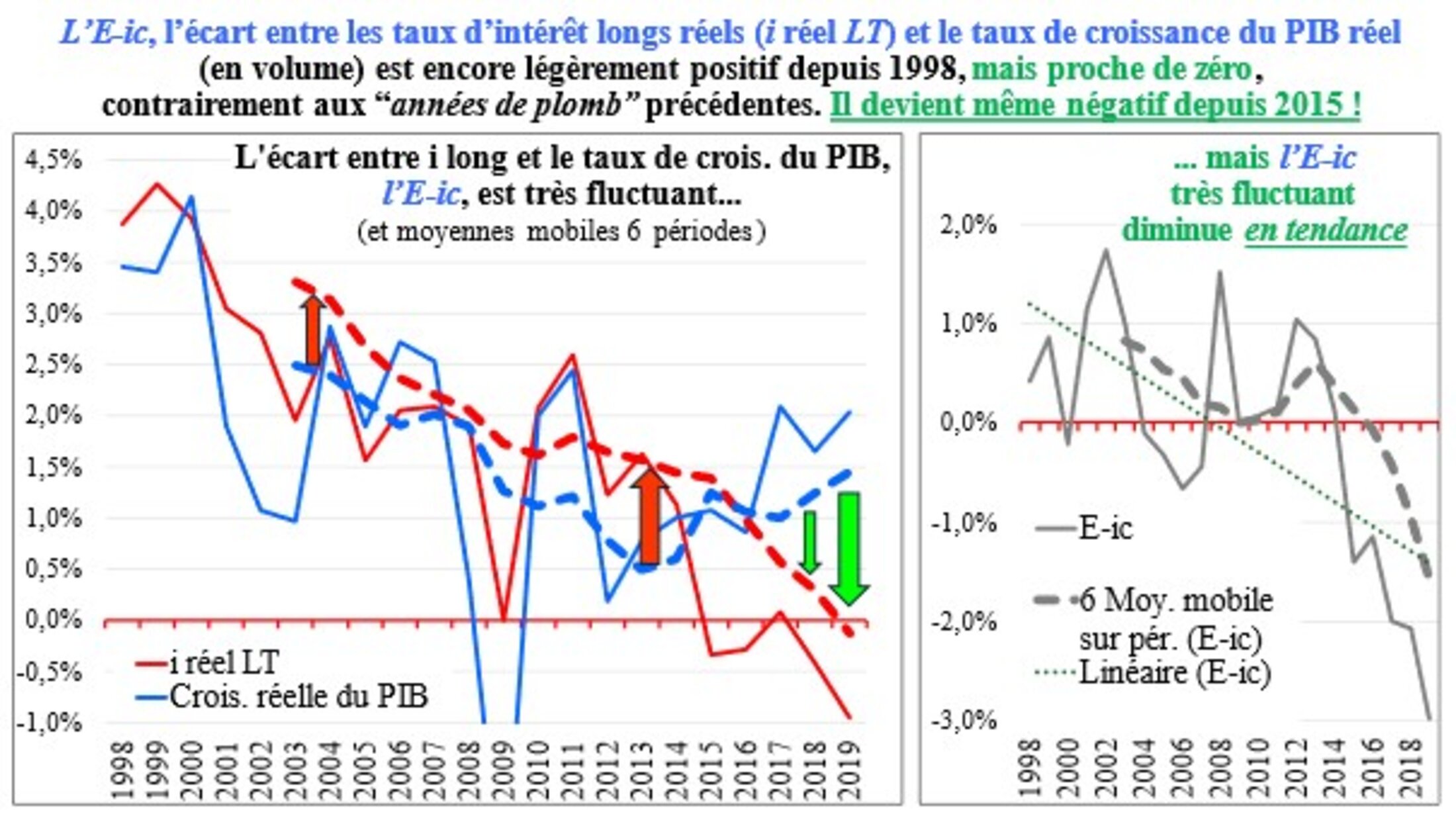

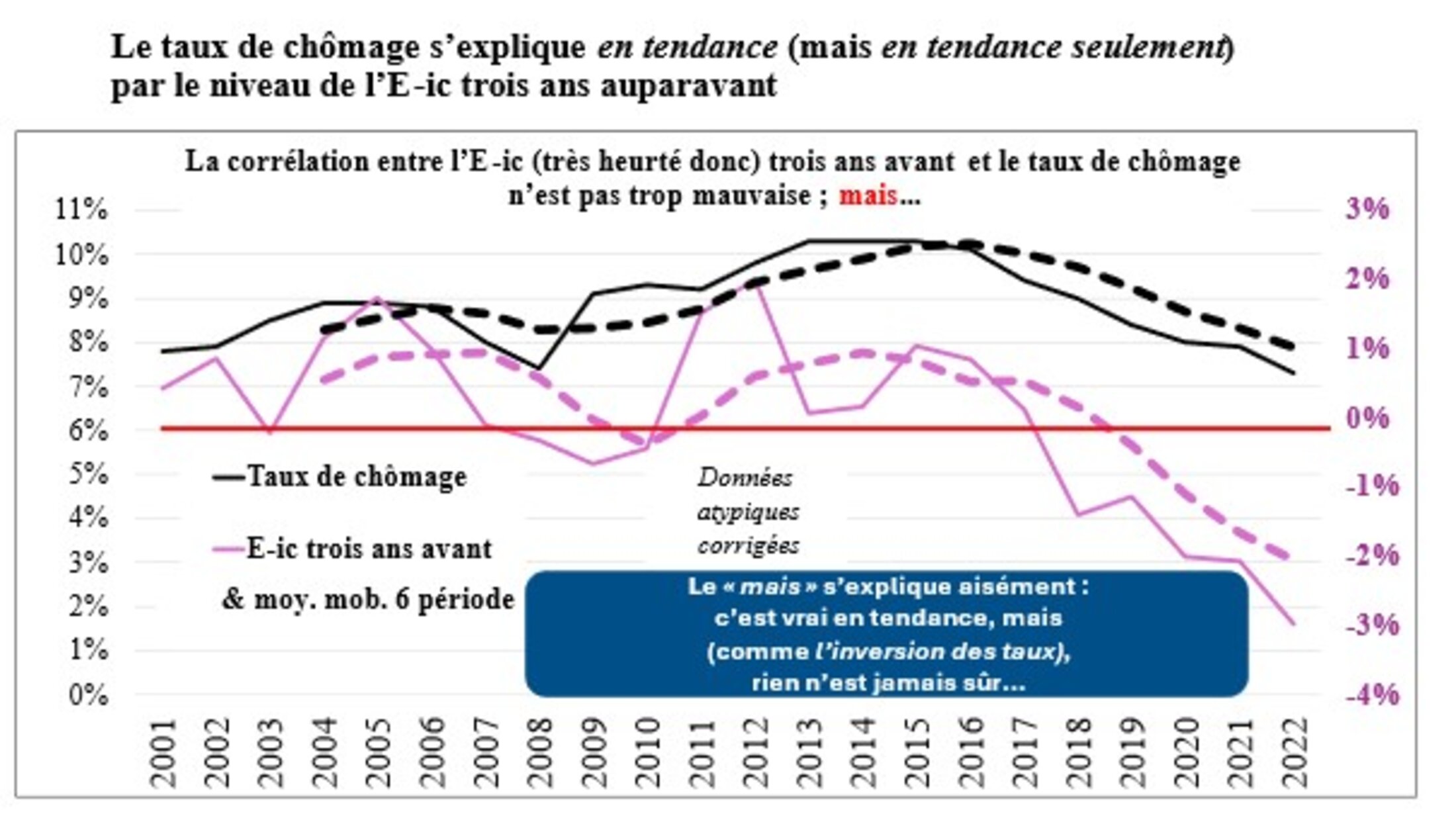

Enfin, pour finir, le principal intérêt de l’E-ic pourrait être sa faculté de prévision de l’activité économique. Ce serait trop simple... D’abord parce que corrélation (d’ailleurs pas trop géniale : autour de 50 % de coefficient de corrélation) n’est pas raison (cependant la cause de l’E-ic ne peut pas être le taux de chômage trois ans après !) ; surtout par le caractère trop heurté de cet indicateur. Ce qui est en fait une banalité en tendance ne peut être un instrument de prévision ; pourquoi ? Un E-ic plus élevé que le taux de croissance peut certes évoquer, en termes keynésiens, un danger de récession et de chômage (surtout par l’intervention de la politique monétaire) ; mais la croissance peut être faible, par exemple en cas de difficulté conjoncturelle à l’exportation.

Le diagnostic économique, c’est un peu comme la médecine : ce n’est pas une science exacte.

Agrandissement : Illustration 19

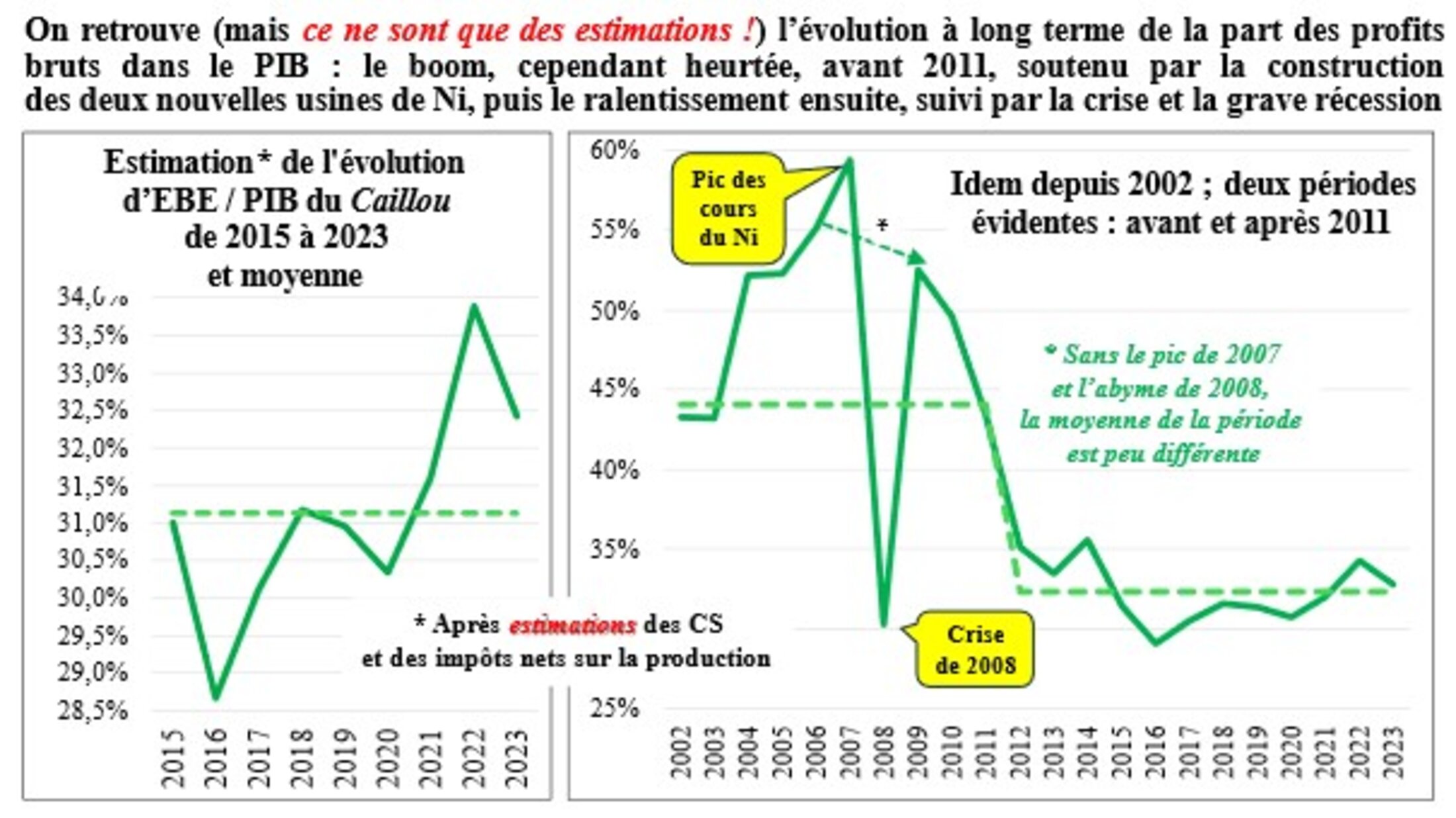

Annexe ; allez, une surprise ! Comment va le partage du gâteau-revenu valeur ajoutée en Nouvelle- Calédonie ?

On ne pouvait pas ne pas évoquer cette question pour la Calédonie, après ces longs développement sur la Métropole. Ce qui peut intéresser là-bas les syndicats de salariés qui s’opposent au développement de l’ultralibéralisme, à la faiblesse des prélèvements obligatoires en impôts et cotisations sociales (voir mon billet récent) et au développement des inégalités.

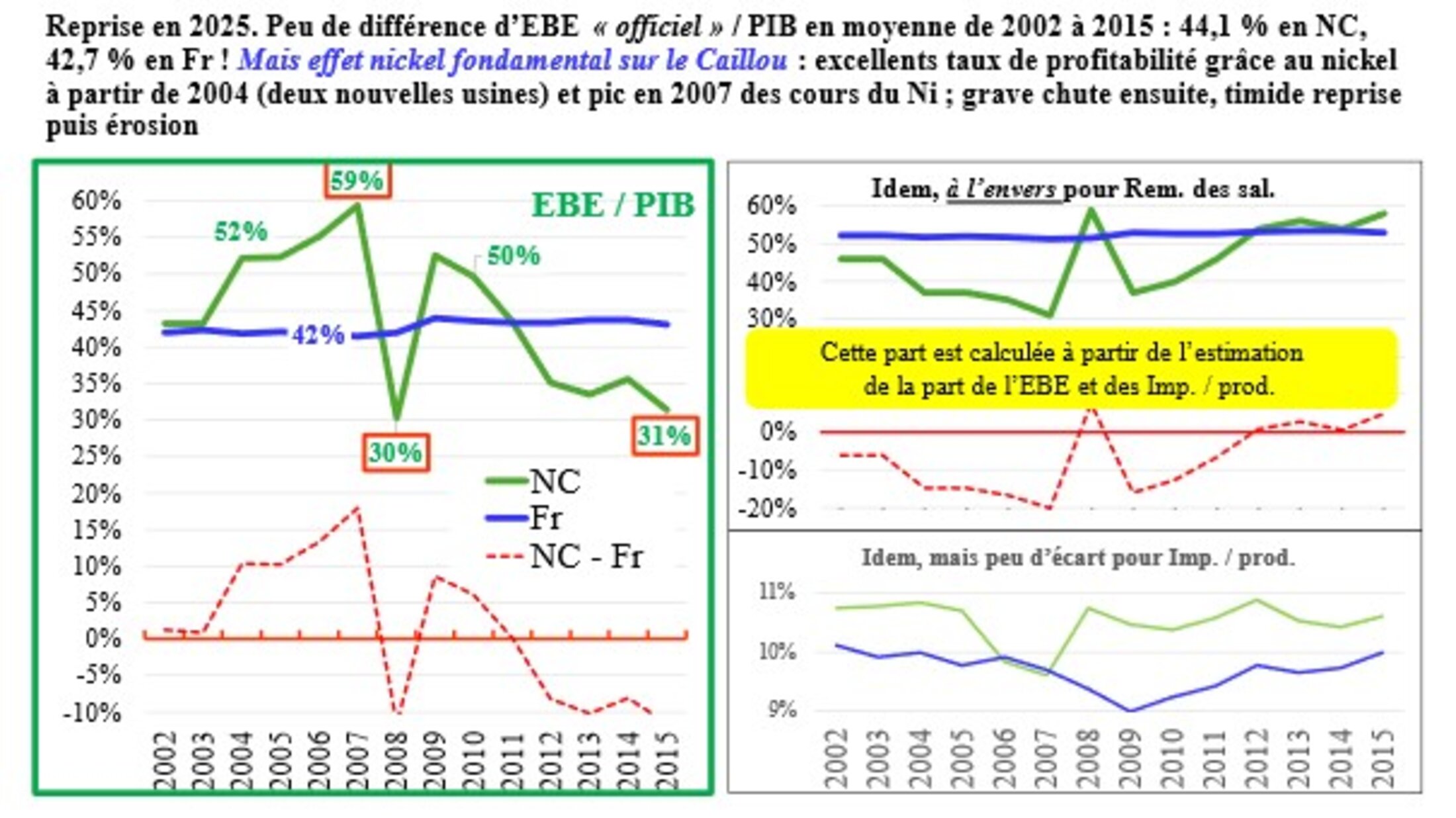

Nous tentions d’estimer encore une fois, non pas le taux de profit (c'est impossible) mais le taux EBE / VAB au niveau macroéconomique en 2024 pour la petite période 2002- 2015[23]. Ce fut très sportif et probablement approximatif. Il n’est pas question ici de recommencer et d’aller plus loin que 2015 ; d’autant plus que le ralentissement puis la grave récession de 2019-2021 n’a sans doute pas arrangé ce taux de profitabilité depuis cette date ; sans parler de 2024 ! Nous résumons seulement ici les points le plus saillants de notre analyse. Elle n’évoque pas les inégalités flagrantes de revenus entre classes sociales et, évidemment, entre ethnies (pardon, communautés : même le mot ethnie qui a remplace le mot race sent encore le soufre !) en un mot entre (osons!...) les Blancs Caldoches et Zoreils et les autres, surtout les Kanaks très foncés et les autres moins foncés, dont les Wallisiens-Futuniens (quand-même 8 à 10 % de la population) : on en reste au niveau macro.

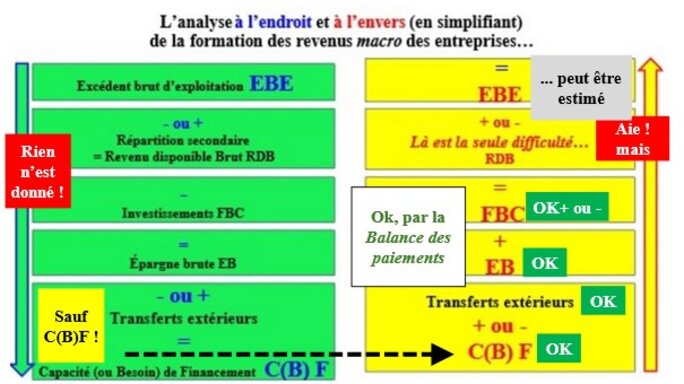

L’ISEE.nc, ne donne pas, contrairement à l’INSEE, les comptes des secteurs institutionnels (Entreprises non financières, Sociétés non financières, Entreprises individuelles, etc.) : la difficulté technique et le manque de moyens, évident, sont-ils insurmontables, ou la question de la répartition des revenus est-elle trop brûlante dans un pays où les inégalités sont tellement fortes ? On ne peut donc pas analyser facilement, comme en Métropole, le partage du gâteau-valeur ajoutée brute. En outre, l’ISEE ne donne aucune "approche revenu", encore, contrairement à l’INSEE, de l’évolution du PIB (comment il se partage entre VAB, Rémunération des salariés, impôts sur la production et EBE). C’est cette approche que nous avons tentée, en utilisant en outre ce que l’on pouvait trouver sur l’évolution des profits de certains secteurs du Caillou, mais avec des tendances contradictoires. La logique en est la suivante : les revenus (produits par le PIB, en gros la valeur ajoutée brute : des droits sur la production) se partagent entre le travail et le capital. Pour obtenir l’EBE de tous les capitaux économiques, on enlève, on l’a vu plus haut, la Rémunération des salariés et les Impôts sur la production nets de subventions. Mais ce n’est pas fini ! Des prélèvements ponctionnent cet EBE des entreprises (intérêts pour les capitaux empruntés et dividendes pour les capitaux propres, cotisations sociales, impôts sur les revenus et résultats des entreprises, etc.) ; s’y s’ajoute l’épargne des salariés, le tout donnant l’épargne brute (EB) globale du pays. Que fait-on de cette épargne ? On l’investit (en Formation brut de capital, FBC, dont la FBCF et divers, et il reste la Capacité (ou le Besoin) de financement, la C(B)F : EB – FBC = C(B)F, positive ou négative du pays. Celle que nous donne la balance des paiements ; et grâce à elle on peut remonter pour estimer sur le Caillou l’EBE : là est toute l’astuce de la méthode !

Le schéma déjà présenté en 2024, et ici complété, résume le processus.

Agrandissement : Illustration 20

La seule vraie difficulté est le passage du Revenu disponible brut (RDB) à l’EBE. Nous avons tenté plusieurs scenarios : dans tous, l’EBE qui en ressortait était très fluctuant (ce qui doit donc être vrai). Répétons-le, nos estimations ne sont que des estimations ! Mais qui interrogent moins que de grossières erreurs...

Un cabinet d’experts-comptables spécialisé dans le soutien aux Comités d’entreprises et aux syndicats de salariés, dans deux études de 2009 et 2010 (citées dans le billet de 2024) sur la vie chère, a été induit en erreur car les données fournies par l’ISEE étaient fausses ! Conclusions de ce cabinet : le taux EBE / VAB était largement supérieur à celui de la Métropole, et très largement... Une étude CEROM (Comptes économiques rapides de l’Outre-mer : de vrais statisticiens...) publiait en 2008, avec les mêmes fausses données, des conclusions similaires, et écrivait : « … le taux de marge (EBE / VA) atteint 52 % en moyenne entre 1998 et 2006, soit un niveau supérieur à la Métropole et aux autres petites économies ultramarines moins industrialisées que la Nouvelle-Calédonie. Bénéficiant de la conjoncture économique favorable, ce taux de marge a progressé de 12 points de PIB entre 2002 et 2006. Cette progression est imputable, en partie, au secteur du nickel (qui a vu sa profitabilité s’améliorer sensiblement à la suite de la hausse récente des cours), mais concerne aussi les autres secteurs [je souligne, PC] (plus de 5 points de croissance dans le secteur marchand, hors nickel, sur la période) ».

Rappelons qu’en Métropole, le même taux tournait autour de 20 points de moins pour les Sociétés non financières...

La vie chère avait trouvé son bouc-émissaire : les marges des profiteurs qui se goinfrent. Peut-être, mais d’autres raisons existent : dont les freins à la concurrence (protections à instruments multiples du marché intérieur, très remises en cause aujourd’hui ; l’indexation des salaires des fonctionnaires métros (payés en Brousse pas loin du double de la Métropole, un peu moins à Nouméa) indexation qui se diffuse chez tous les cadres émigrés, malgré la préférence à l’emploi local, indexation qui booste les prix par la demande ; etc.

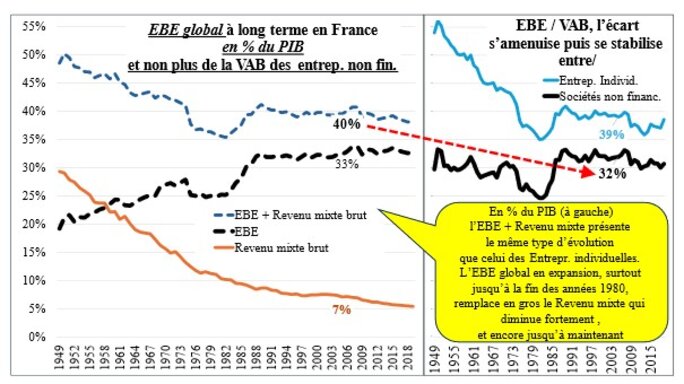

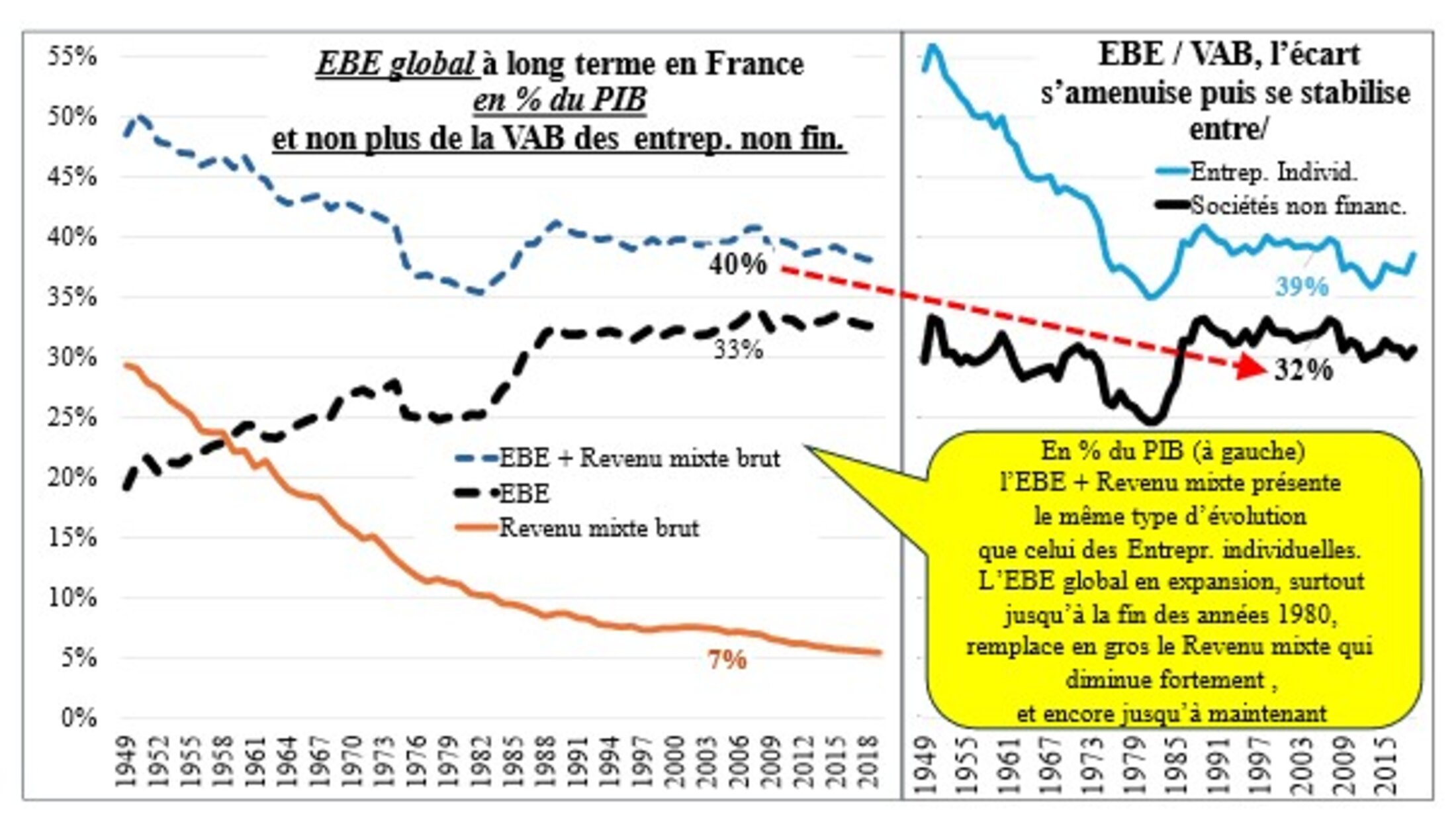

Ces données étaient donc fausses, car soumises à au moins deux biais : d’une part, l’EBE calculé l’était avec les seuls salaires bruts fournis par l’ISEE, hors charges patronales (confusion très classique sur le Caillou…) ; d’autre part, la comparaison avec la Métropole s’effectuait non pas avec les seules Sociétés non financières, mais toutes les entreprises pour le Caillou ! Or, le taux de marge de ces Sociétés non financières est très inférieur à ceux des Entrepreneurs individuels, dans la mesure où l’EBE et revenu mixte inclut pour ces dernières la rémunération du travail des chefs de ces entreprises. On le précise ici avec quelques graphiques : bref, le taux (EBE + Revenu mixte) / PIB est bien plus élevé (autour de 40 % actuellement) que celui des seules Sociétés non financières (autour de 32 %).

Agrandissement : Illustration 21

La question s’est dénouée quand une nouvelle étude CEROM de 2011 donna des niveaux de taux de marge très inférieurs à ceux qu’elle donnait en 2008... Les auteurs tentaient d’expliquer une grave erreur (confusion entre EBE des sociétés non financières et des entreprises individuelles... mais avec de nouvelles erreurs pour se justifier... (voir le billet de 2024). Nous avions donc proposé, dans le livre de 2018 (Kanaky Nouvelle -Calédonie indépendante ?) une correction du taux de marge EBE / VAB ; cette proposition collait assez bien avec les nouvelles données du CEROM 2011 pour l’analyse globale avec nickel, un peu moins bien pour celle hors nickel. Le différentiel avec la France devenait ainsi nettement moins important...

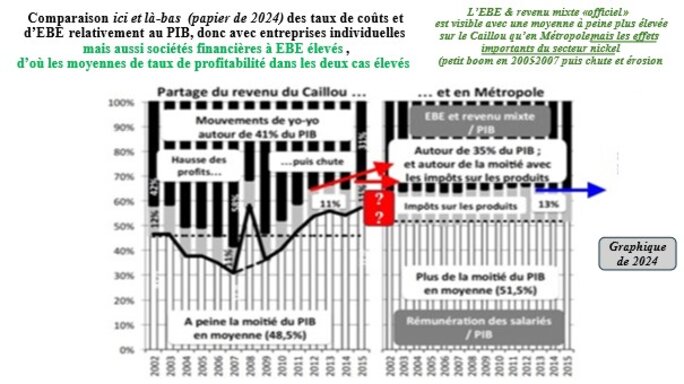

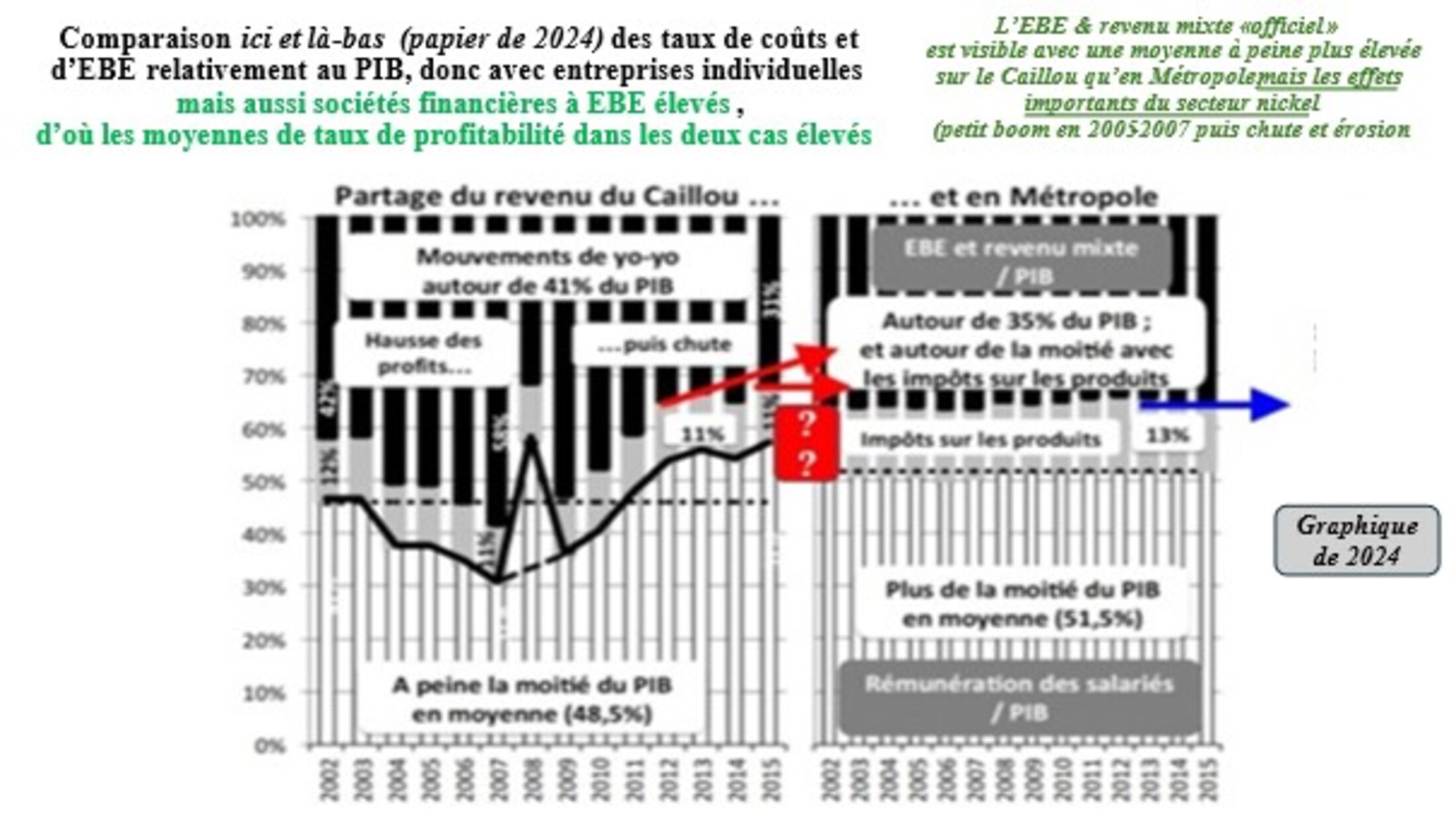

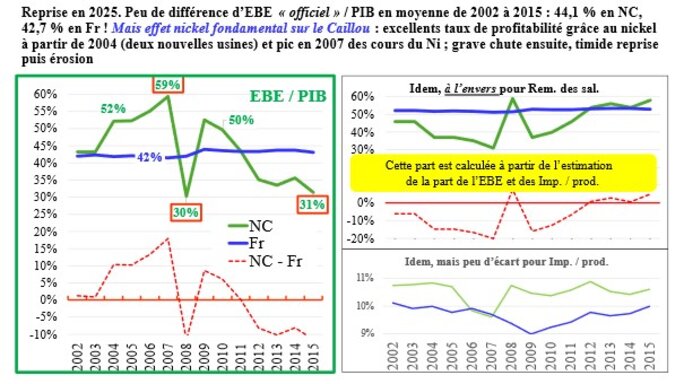

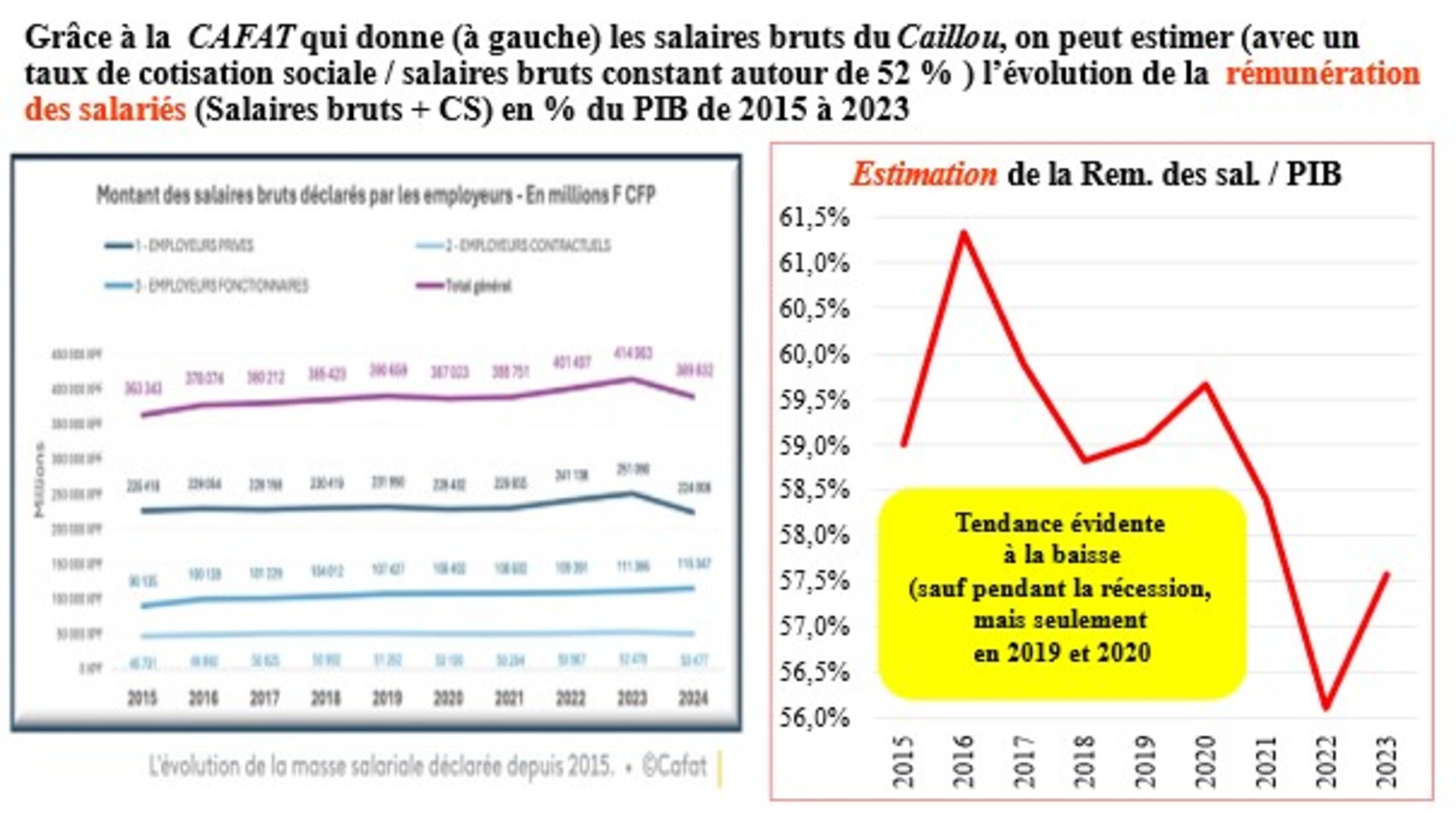

Nous avions ainsi décidé en 2024 de tenter pour le Caillou une nouvelle approche, à partir donc des données précises de la balance des paiements de la Calédonie et différents recoupements. Résumons nos conclusions avec le schéma ci-dessous publié donc en 2024 (à prendre avec des pincettes) suivi d’un nouveau graphique plus lisible, mais avec les même données, et, cependant, quelques corrections très marginales des ratios Impôts nets sur la production / PIB.

Agrandissement : Illustration 22

Agrandissement : Illustration 23

En moyennes sur cette période, si les données sont à peu près fiables, le Caillou ne faisait apparaître qu’un très léger avantage en termes de profitabilité globale de tous les acteurs macroéconomiques (la constante de Bowley est arrivée dans le Pacifique...) : les profits ne se goinfraient pas beaucoup plus, sur longue période, sur le Caillou qu’en Métropole ! En revanche le rôle du nickel est (était...) essentiel : il boostait l’EBE / PIB en années de vaches grasses (et comment !) mais le faisait s’effondrer ou fléchir en années de vaches maigres. Le taux de profitabilité, et sans aucun doute, le taux de profit, s’est écroulé après 2015 sur le Caillou. Avec les inégalités sociales et surtout ethniques structurelles, le terreau était là et bien là : la jeunesse kanak s’est ainsi révoltée le 13 mai 2014.

Mais (ajout du 22 avril...) une conférence sociale et fiscale pour réformer la Nouvelle-Calédonie va tout arranger, apprend-on le 22 avril sur NC 1ère , « qui doit permettre de définir, avec le monde économique et les partenaires sociaux, les grandes lignes des réformes à entreprendre ». Tout va s’arranger ; c’est comme si c’était fait.

Nouveaux ajout du 23 avril...

On vient d’apprendre, par un article du quotidien LNC, que le collectif NC Éco (un rassemblement en Calédonie de tous les dirigeants d’entreprises, du Medef.nc à la CCI, etc.) se réveille moins d’une semaine avant le retour de Valls : il vient de découvrir que le Projet d’accord (qui a, rappelons-le, fuité depuis longtemps) ne traitait pas des perspectives économiques du Caillou.

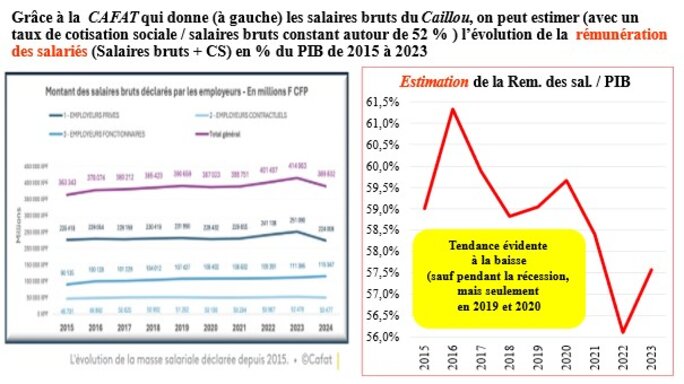

Mieux concernant l’économie (et en plein dans le mille pour ce billet !) NC 1ère nous donne, grâce à la conférence sociale et fiscale organisée par le gouvernement et avec données de la CAFAT, l’évolution des salaires bruts de 2015 à 2024. Ce qui permet d’aller un peu plus loin (mais avec des estimations qui nous sont propres) qu’indiqué plus haut : la part de l’EBE dans le PIB continue en gros à un bas niveau, depuis 2012, bien plus bas que son équivalent en Métropole.

Agrandissement : Illustration 24

Agrandissement : Illustration 25

« C’est par milliards que l’argent manque, au risque de ne pas pouvoir verser les prestations à la population », indique l’article. Mais que faire devant cette situation très difficile présentée par la CAFAT ? On sait que la réforme du RUAAM proposée en 2023 (voir nos billets précédents) par L’Éveil océanien et quelques syndicats de salariés, surtout La Fédé, a été sabotée. Christopher Gygès, membre (loyaliste radical) du gouvernement en charge de l’économie, du travail et de l’emploi penserait à réduire les dépenses de santé, mais aussi à mieux partager les profits des entreprises (mais sans citer la règle des trois tiers de Sarkozy...). Bref, on n’est semble-t-il pas entré dans les détails de ce Que faire ? ; seul le secrétaire général de La Fédé rappelé (mais à demi-mot, selon son interview) que des solutions existaient.

Voir plus d’infos sur :

INFOGRAPHIES. À la conférence fiscale, l’horizon désastreux des régimes sociaux calédoniens

Mais il faut savoir arrêter un billet ; il faut donc conclure.

...

Il ne reste plus qu’à attendre Valls dont on ne parle plus guère ; ni des discussions en cours sur un éventuel accord. En l’attendant, le Haussaire (Haut-commissaire, une fonction entre un gouverneur colonial et un préfet de département français en bonne et due forme) a été remercié le 10 avril après plus de deux ans d’exercice[24]. Et on a un peu parlé d’économie dans l’interview du 18 avril, sur RRB, de Louis Lefranc par Élizabeth Noir[25]. On a aussi un peu parlé de fiscalité, au Congrès du Caillou, en se frittant[26].

La Ligue des droits de l’homme (la LDH nationale, non soutenue par la LDH locale...) avait saisi la justice le 14 avril pour demander la suspension de l’arrêté que Le Franc Louis avait pris le 20 mars interdisant les manifs dans le Grand Nouméa, jusqu’au 30 avril inclus. Le tribunal a suspendu le 17 avril, en référé, cette interdiction[27].

La liaison entre le départ du Haussaire et cette décision du tribunal de Nouméa est sans doute fortuite.

L’étincelle de la politique de Macron-Darmanin de tenter de passer en force sur le dégel du corps électoral, mais aussi le chantage du Pacte nickel (voir les billets précédents) ont mis le feu à toute la plaine, comme dirait l’autre (Mao) ; les révoltés (ou révolutionnaires ?) n’avaient pas besoin de connaître cette chute du taux de profit, qui n’était évidemment pas ressentie ; mais leur pauvreté sinon leur misère, si.

Si Godot-Valls réussit son coup à son retour fin avril (ce qui est fort improbable...) tout s’arrangera...

Notes

[1] Voir :

Et pourtant, il baisse… ce foutu taux de profit ! Lancez la pub ! | Le Club

[2] Voir le billet précédent :

"En attendant Godot", le retour de Valls en Calédonie : les inégalités économiques ! | Le Club

Ce coup de mou aurait pu en fait s’arrêter net ; heureusement mon travail-digression sur la chute du taux de profit en France était presque terminée !

Pas grand-chose à attendre en fait du retour de Godot-Valls fin avril : le document top secret est maintenant un secret de polichinelle depuis que le quotidien Le Monde (qui a pu consulter le plan élaboré par l’État servant de base aux négociations) du 11 avril 2025 nous en a donné la teneur ; voir :

Nouvelle-Calédonie : un projet d’accord qui ne soulève pas l’enthousiasme

Ou je n’ai rien compris à cet article, ou la principale solution proposée par Valls, selon Le Monde, ressemble comme deux gouttes d’eau à celle des loyalistes radicaux : quasi-partition du territoire ; suppression des discriminations positives économiques et politiques entre les Provinces ; éventuel référendum d’autodétermination qui ne pourrait être demandé que par le vote des trois cinquièmes du Congrès (pourquoi pas 99 %, pendant qu’on y est !) ! Silence radio ou presque de Valls et des élus du Caillou, deux jours après ce petit coup de tonnerre déclenché par Le Monde. Je m’étonne qu’il n’y ait pas eu d’émeutes de la jeunesse kanak le 13 avril 2025...

Il y eut seulement le député kanak (et secrétaire général du FLNKS) Emmanuel Tjibaou, L’invité du JT de NC 1ère ce dimanche 13 avril ; voir :

Il paraît mal à l’aise et est peu brillant. Il ne dit pas un mot des fuites du 11 avril et de l’interprétation du journal Le Monde (la question ne lui étant d’ailleurs même pas posée !) ; il parle de « plus de souveraineté » (lapsus ? Car peu après il réaffirme sa volonté de pleine souveraineté) ; enfin, à la question du préalable posé par le FLNKS de la présence de son président Christian Téin, il se contente de noter que ce dernier est d’avis d’aller au bout des discussions.

J’y reviendrai, mais plus tard...

[3] Voir trois écrits successifs :

Macrocomptabilité de la France. Le capitalisme des trente années de plomb par la comptabilité nationale, 2006.

La Chute : théorie de la crise actuelle du capitalisme. Taux d’intérêt et taux de profit, 2000-2008 : crise financière ou crise réelle ? 2008.

Trente Glorieuses, trente années de plomb, Grande crise. Macrocomptabilité de la France, 1948-2008, 2010.

[4] Voir Revue de la régulation, 9, 1er semestre 2011 ; on y trouve le texte intégral :

https://journals.openedition.org/regulation//9091

Ce ne fut pas une mince affaire : des mois de discussions internes et incessantes demandes de la revue qui exigeaient toujours de nouvelles précisions ; j’étais au bord de me lasser... Le texte finit par passer (et à une très faible majorité qui avait changé...) ; j’ai appris tout ça en 2011 par un membre du comité de lecture (qui soutenait le texte...) et m’a fait part de cette lutte acharnée entre deux camps !

[5] En notant le taux de profit re comme rentabilité économique, le profit ou plus-value (Pl selon la notation de Marx) créée par le seul capital dit variable noté V (seul le travail matériel est, selon Marx, productif de Pl, d’où cette curieuse capital variable) investi en salaires, et le capital dit constant (car improductif de Pl , constant car il ne produit pas le profit ; ne pas confondre avec le capital fixe qui n’est que l’un de ses éléments) noté C (matières premières et machines, pour simplifier) on obtient le taux de profit Pl / (C + V), C +V étant bien l’avance en capital et non pas le coût pendant une période, par exemple l’année. En divisant numérateur et dénominateur par V, on obtient (Pl / V) / (C / V + 1). Marx considère, qu’à long terme, le taux d’exploitation ou de plus-value Pl / V est constant (curieusement à première vue...) et que la composition organique du capital, C / V augmente, les machines se substituant au travail vivant (évident à première vue...) ; donc, CQFD, le taux de profit diminue inexorablement à long terme, le numérateur restant constant et le dénominateur augmentant !

Attention ! Le profit des entrepreneurs capitalistes n’est qu’une partie de la plus-value créée par l’exploitation des ouvriers ; la Pl rémunère aussi : la rente foncière (principale préoccupation et adversaires des économistes britanniques classiques lors de la Révolution industrielle, et cause, selon eux de la stagnation du taux de profit des industriels) ; le profit des commerçants, des préteurs d’argent (le taux d’intérêt) et des capitalistes des services ; mais aussi le travail salarié improductif (dont celui des employés et cadres) et le capital financier.

[6] Cette loi est celle de la constance à long terme de la part des salaires dans la valeur ajoutée ; d’où la constance de la part des profits d’exploitation ou taux de profitabilité. Voir :

https://fr.wikipedia.org/wiki/Loi_de_Bowley

Et :

https://fr.wikipedia.org/wiki/Arthur_Lyon_Bowley

À l’époque de Marx, le travail salarié improductif était encore relativement faible ; on peut considérer que les employés et cadres et autres prolétaires des services (les caissières des grandes et moyennes surfaces ainsi que les salariés des entrepôts comme ceux d’Amazon et d’autres) sont tout aussi exploités que les ouvriers. Pour les cadres, Marx hésitait, les considérant comme des « fonctionnaires du capital ».

Ainsi, la constance du Pl / V de Marx est donc, par construction, différente de la constante de Bowley qui prend en compte les profits (bruts) mesurés au sens traditionnel et non la Pl de Marx... Oublions cet aspect pourtant important. Cependant, le profit ramené à la mesure de ce qui est produit (la valeur ajoutée) varie, en reprenant les notations de Marx, dans le même sens que Pl / V ; Pl / Valeur ajoutée = Pl / (V + Pl) ; en divisant numérateur et dénominateur par Pl, on obtient Pl / Valeur ajoutée = 1 / (V / Pl + 1) : si Pl / V augmente (ou diminue ou reste constant) Pl / Valeur ajoutée varie dans le même sens, car V / Pl se trouve au dénominateur.

[7] Mon ancien collègue et amis, Benoît Boussemart le confirme, mais sans trop insister, au niveau mondial, dans son remarquable ouvrage (mais un peu chiant, je l’avais prévenu...) : Le crépuscule du dieu capital ou l’impérialisme du XXIe siècle (Éditions Estaimpuis, septembre 2018).

[8] Encore un pinaillage : dans Pl / V, V est le stock de capital avancé pour payer les salariés ; dans notre graphique de droite, il s’agit du flux annuel des salaires (+ charges sociales). Marx considérait, pour simplifier, que la rotation des capitaux était de 1 : stock de capital en salaires avancé = flux de la période (pas obligatoirement l’année). Problème à encore creuser ; Marx évoque bien cette question mais ne la résout pas.

[9] Le capital n’est pas productif selon ceux qui suivent Marx et les classiques britanniques...

[10] Toutes les entreprises sauf les entreprises individuelles (petites et moyennes) et les Sociétés financières (banques, assurances et auxiliaires financiers).

[11] Voir :

Partage de la valeur ajoutée : pas d'exception française

« "Le compte n’y est pas" pour les salariés, a estimé le chef de l’État, qui a dénoncé "le siphonnage des profits par les actionnaires. [...] Cela fait bien longtemps que je pense que la règle des trois tiers est une bonne règle, a expliqué M. Sarkozy. Sur 100 de bénéfices, il devrait y en avoir 33 qui reviennent aux salariés, 33 qui vont directement dans la poche de l’actionnaire et 33 qui servent à être réinvestis dans l'entreprise" ».

Et celui du 16 février, encore du journal Le Monde :

Le débat sur le partage de la valeur ajoutée entre capital et travail est relancé

[12] Rien, évidemment, sur la baisse du taux net de marge ENE / VAB : l’INSEE qui le publie pourtant depuis 1978 n’en dit mot dans ses commentaires... La levée du suspense arrive...

[13] Voir ce papier du 8 juin 2023 :

[14] On ne peut pas avoir le beurre (la réévaluation) sans avoir son inconvénient (la baisse apparente du taux de profit)...

[15] J’ai largement développé cette thèse par ailleurs ; voir mon bouquin de juillet 2008, La chute : théorie de la crise actuelle du capitalisme et sous-titré Taux d'intérêt et taux de profit, 2000-2008 : crise financière ou crise réelle ? Le résumé est encore plus explicite : « Peut-on faire une théorie de la crise actuelle du capitalisme dominant ? Oui, répond l’auteur, car les deux crises financières et boursières qui se sont succédé depuis 2000, dont la "crise des Subprimes" depuis 2007, ne sont que les symptômes d’une crise réelle. Celle de la baisse certaine des taux de profit depuis le troisième choc pétrolier (commencé en 1999). La crise est aussi due à la montée en puissance des pays émergents. Le capitalisme mondial est bouleversé : chute ici et rebond là-bas. La crise est le symptôme d’un changement géopolitique profond, peut-être d’un changement d’ère ».

[16] Voir, par exemple comment la « titrisation » a étendu la crise bancaire américaine au niveau de la finance mondiale :

Crise des subprimes — Wikipédia

[17] J’en vois peu, à part feu Isaac Johsua qui était cependant plus circonspect que moi ; malheureusement, dans ses écrits publiés sur la Toile, les graphiques sont remplacés par des drapeaux rouges... ; voir, par exemple :

Note sur la trajectoire du taux de profit (par Isaac Johsua) | L’Anticapitaliste

[18] Wikirouge, le bien nommé, pense plutôt que Marx à raison... ; voir

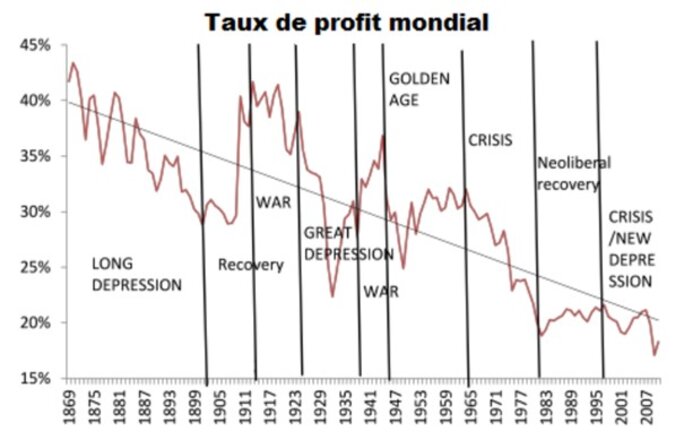

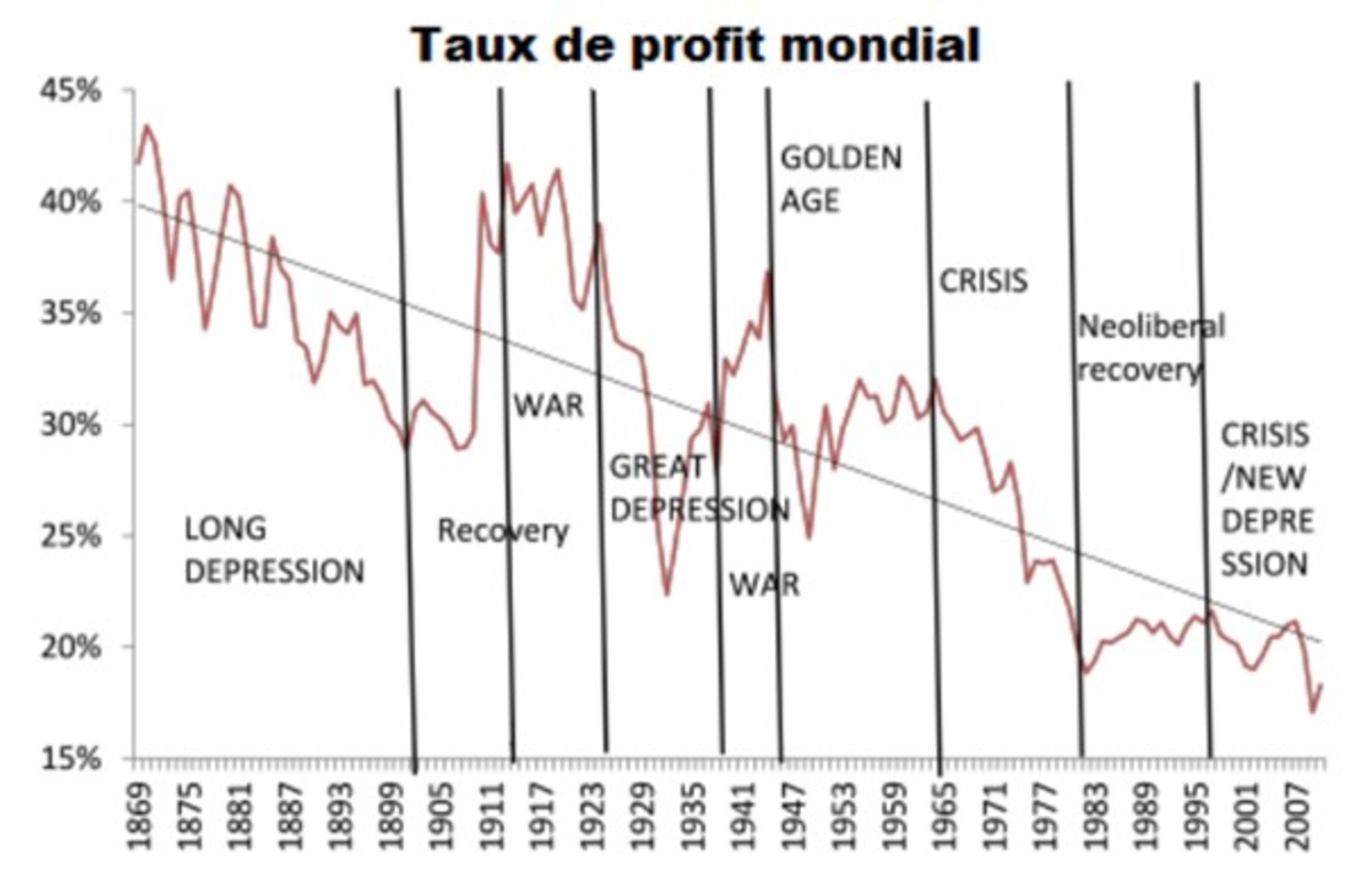

Et même que le taux de profit, selon certains, s’écroulerait tendanciellement (voir le graphique ci-dessous tiré de Wikirouge) dans le monde (mais avec des cycles) depuis 1869... Il serait cependant stable mais heurtée depuis le début des années 1980 après sa forte chute qui a suivi les Trente Glorieuses (le « Golden Age ») commencée ici en 1965 et non dix ans plus tard (?).

Agrandissement : Illustration 26

[19] Voir la Note hussonet n°33, juillet 2011 :

http://hussonet.free.fr/castex11.pdf

En décembre 2009, il notait déjà dans sa Note hussonet n° 9, Taux de profit : et pourtant il monte ! la « ... controverse sur l’évolution du taux de profit s’est ouverte entre économistes marxistes. Certains trouvent que le taux de profit a enregistré une hausse tendancielle depuis le début des années 1980, d’autres qu’il a au contraire stagné voire baissé tendanciellement ». Voir :

http://hussonet.free.fr/h9tprof.pdf

Husson était un économiste et statisticien marxiste français, sévère critique de tout ce qui bougeait ; il était issu de l’ex-Ligue Communiste Révolutionnaire et en était considéré comme son « économiste officiel » ; il l’a quittée avec pertes et fracas en 2006. Il a quitté ce monde en 2021 à l’âge de 72 ans.

[20] Voir, publié par Alternatives économiques le 8 juin 2023, la note [13] :

[21] On ne peut aborder ici toutes les questions monétaires ; quelques mots seulement (ça devient une ritournelle...).

Quand la banque centrale injecte de la monnaie (purement fictive mais créant bien du pouvoir d’achat) le taux d’intérêt ne peut que baisser : la part des profits revenant aux prêteurs se répartissant sur une masse en augmentation. En outre les banques agissent surtout sur les taux directeurs offerts, et cette action se répercute sur tous les marchés, même des taux longs. Par ailleurs, elles interviennent de plus en plus directement sur les marchés obligataires des taux longs, c’est (pour faire baisser les taux d’intérêt) le quantitative easing (assouplissement quantitatif en français) une mesure de politique monétaire dite non conventionnelle utilisée par la Fed en 2008 alors que ses taux directeurs étaient déjà à zéro et, donc, sans efficacité. La BCE fut plus réticente mais l’utilisa aussi, en se pinçant le nez, jusqu’il y a peu...

Enfin, l’inversion de la courbe des taux, quand les taux longs passent sous les taux courts (mais toujours pour les obligations à échéance plus courtes) annonce en général une récession ; mais pas toujours (elle n’a pas encore eu lieu aux États-Unis, malgré cette inversion en 2022, mais avec la politique douanière délirante de Trump, tout est possible) ; voir, par exemple un papier de 2022 :

L’inversion de la courbe des taux, signe annonciateur d’une récession ? - Mister Prépa

[22] D’où l’appellation d’E-ic et non d’E-ci... Il n’y a pas que la recherche d’un bon mot...

[23] Voir notre billet du 17 février 2024 :

[24] Voir l’article de NC 1ère du 10 avril 2025 :

Ce titre (outre la coquille : il s’agit de Jacques Billant, pas Billet) est peu neutre, calqué sur une déclaration de Nicolas Metzdorf, député de la première circonscription du Caillou, qui affirma que la nomination de son remplaçant « intervient dans un contexte encore fragile (…) son parcours - formation militaire à Saint-Cyr, engagement comme officier parachutiste, missions en ex-Yougoslavie et responsabilités dans plusieurs territoires ultramarins - traduit un choix assumé de l’État : celui de la fermeté et d’une connaissance fine, des enjeux liés à l’Outre-mer ». Tout est dit ; Metzdorf comprend tout très vite : après un saint-cyrien, un autre saint-cyrien... Combien de saint-cyriens dans la préfectorale actuelle ?

[25] Voir :

https://rrb.nc/podcast/transparence-louis-le-franc-3

[36] Voir, sur LNC du 19 avril :

[27] Voir LNC du 18 avril 2025 :