Introduction

Dans les débats économiques, une affirmation revient sans cesse : le déficit public serait financé par l’épargne privée. Cette idée, bien qu’intuitive, repose sur une incompréhension profonde des mécanismes économiques modernes. Assimiler l’État à un ménage ou à une entreprise, contraint de "trouver des fonds" pour dépenser, fausse la perception de la réalité comptable et macroéconomique. Le déficit public n’est pas un besoin de financement, mais un levier essentiel qui injecte des ressources financières dans l’économie.

À l’aide de schémas comptables, et se basant sur les soldes financiers sectoriels, cet article a pour objectif de montrer que le déficit public alimente l’épargne financière nette du secteur privé, et que la réciproque ne peut être vraie.

L’article se concentre sur la relation comptable entre le déficit public et l’épargne nette privée, cette dernière sans distinction de la partie domestique et de la partie étrangère. Il n'aborde donc pas la question de l’incidence du déficit public sur la balance commerciale. Cet aspect sera abordé dans un autre article.

La monnaie, c’est de la comptabilité

La comptabilité joue un rôle fondamental pour comprendre la monnaie et ses dynamiques. La raison en est que la dépense d’un agent est nécessairement la recette d’un autre agent. La comptabilité en partie double constitue donc l’outil indispensable pour comprendre et analyser les flux. Pourtant, d’une façon étonnante, elle est sous-utilisée en économie, considérée comme un art mineur, en raison notamment du fait qu’elle ne dit rien quant au comportement des agents. L’analyse économique dominante privilégie des modèles mathématiques, qui négligent souvent ces bases comptables. Ce choix marginalise une approche pourtant indispensable pour appréhender la réalité des flux financiers et des équilibres sectoriels.

La Théorie Monétaire Moderne (MMT) a vu le jour en grande partie grâce à une description des opérations monétaires considérées comme des opérations comptables concernant l’État, les banques, les entreprises et les particuliers. Toutefois, les économistes MMT ont tout à fait conscience du fait qu'une compréhension exacte de la comptabilité n'est pas en soi une théorie. Ainsi, Scott Fullwiler, l'un d'entre eux, précise1 que :

« Toute théorie pertinente doit simplement être conforme à la comptabilité du monde réel en tant que critère de base et, de plus, c'est justement cette sorte de compréhension de base de la comptabilité qui est assez souvent absente des théories économiques et de la façon dont le public et les décideurs politiques discutent et comprennent l'économie. […] Il n'est donc pas étonnant que la profession économique dans son ensemble continue à se marcher sur les pieds lorsqu'il s'agit de comprendre le système monétaire. »

Il en est de même pour L. Randall Wray, qui rappelle l’insistance que son professeur Hyman Minsky2 apportait à la nécessité de comprendre le mouvement des bilans, dans le but de maîtriser le fonctionnement du système monétaire, disant à ces élèves : « Rentrez chez vous et faites les bilans, parce que ce que vous dites n'a aucun sens. » Il raconte également comment Warren Mosler, le père de la MMT, a réussi à le convaincre de la pertinence de la MMT en utilisant des schémas comptables, notamment du fait que toute dépense publique génère systématiquement une augmentation des réserves bancaires3, ce qui l’incita à approfondir sa propre connaissance du mouvement des bilans, et l’amena à conclure que Mosler avait raison.

Raisonner en net, et non en brut3

Il convient tout d’abord d’expliquer pourquoi, dans cette démonstration, il est nécessaire d’utiliser l’épargne financière nette et non pas l’épargne financière brute4. Cette explication tient dans le fait que, si certes l’épargne brute inclut tous les actifs financiers détenus, elle ignore les passifs correspondants, proposant une vision incomplète, donc trompeuse. En effet, l’épargne nette, qui soustrait les passifs des actifs, reflète la capacité financière effective. Par exemple, un dépôt bancaire (actif brut) correspond souvent à un prêt (passif), annulant toute création de richesse nette. Il en découle que l’épargne nette est déterminante pour les décisions économiques des agents du secteur privé, car, contrairement à l’épargne brute, c’est elle qui influence leur capacité et leur volonté de consommer ou d’investir.

Seul le déficit public peut alimenter l’épargne financière nette du secteur privé

Le développement qui suit a pour objectif de démontrer, à l’aide de schémas comptables, que seul le déficit public peut alimenter l’épargne financière nette des agents du secteur privé, et que la réciproque ne peut être vraie.

Quelques précisions préalables sont nécessaires :

Par construction, en raison du principe comptable de la partie double, le débit d’un compte génère le crédit d’un autre compte. Ainsi, l’actif et le passif des bilans s’équilibrent toujours ;

Les exemples sont volontairement simplifiés. Notamment, ils ne prennent en compte aucune situation initiale, ce qui peut générer des soldes anormalement négatifs, mais ce qui ne nuit en aucune façon à la logique sous-jacente, donc à la démonstration ;

A partir de la 2ème opération, chaque opération est cumulée avec le montant apparaissant dans l’opération précédente. Chaque opération présente donc un stock, et non un flux ;

L'utilisation de couleurs (bleu pour le déficit de l’État et l’épargne nette des agents du secteur privé, vert pour les opérations de l’actif, rouge pour les opérations du passif) a pour but de faciliter la compréhension des processus.

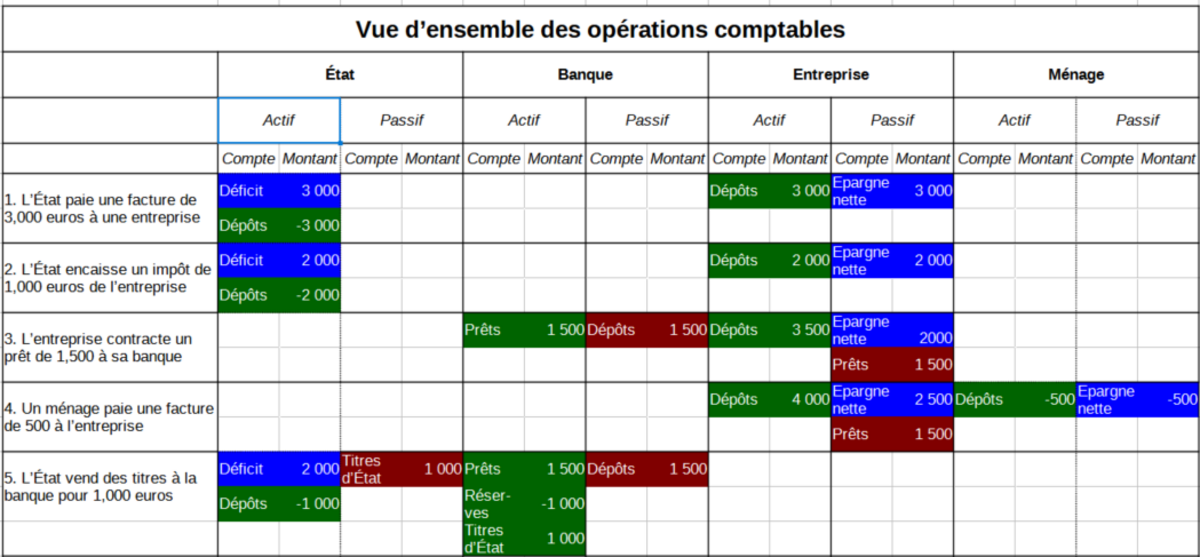

Les opérations comptables qui seront étudiées sont les suivantes :

- L’État paie une facture de 3,000 euros à une entreprise : Cette opération montre que, lorsque l’État dépense, son déficit et l’épargne nette de l’entreprise bénéficiaire augmentent, ici de 3,000 euros

- L’État encaisse un impôt de 1,000 euros de l’entreprise : Les mouvements financiers sont l’inverse de ceux de la précédente opération. Le déficit de l’État et l’épargne nette de l’entreprise diminuent de 1,000 euros

- L’entreprise contracte un prêt de 1,500 à sa banque : Les dépôts de l’entreprise et ses prêts augmentent de 1,500 euros, mais, dans la mesure où le prêt doit être remboursé, l’opération affecte aussi bien l’actif (dépôts) que le passif (prêts) de l’entreprise. par contre, son épargne nette demeure inchangée.

- Un ménage paie une facture de 500 euros à l’entreprise : L’épargne nette du ménage diminue et celle de l’entreprise augmente du même montant de 500 euros. Le montant de l’épargne nette totale du secteur privé (entreprise et ménage) demeure donc inchangé.

- L’État vend des titres à la banque pour 1,000 euros : Les dépôts de l’État augmentent, mais seule la forme de la monnaie change, passant de « réserves » à « titres » à la banque. La quantité de monnaie ne change pas. Le déficit de l’État et l’épargne nette du secteur privé demeurent inchangés.

En synthèse, seules les opérations 1 (dépense publique) et 2 (encaissement des impôts) influent sur le niveau de l’épargne financière nette du secteur privé. L’opération 4 (paiement par un ménage à une entreprise) génère un transfert entre agents privés de l’épargne nette, mais l'épargne nette du secteur demeure inchangée. Les opérations 3 (prêt bancaire) et 5 (vente de titres d’État) n’ont aucune incidence sur l’épargne nette.

Donc, d’un point de vue comptable, le déficit public a une incidence directe sur le niveau de l’épargne nette des agents du secteur privé. À l’inverse, le secteur privé, qui ne dispose pas de la capacité de modifier le montant total de l’épargne nette dans l’économie, ne peut en aucune façon financer le déficit public. Cette relation asymétrique reflète la position unique de l’État en tant qu’émetteur monopolistique de sa monnaie.

Le tableau ci-dessous montre une vue d’ensemble de ces 5 opérations.

Agrandissement : Illustration 1

Les soldes financiers sectoriels : une illustration graphique

L’approche par les soldes financiers sectoriels5, mise en avant par les économistes de la MMT6, illustre avec clarté la relation structurelle entre les déficits budgétaires publics et l’épargne financière nette du secteur privé. Cette approche repose sur une identité comptable incontournable, qui se vérifie dans tous les pays : la somme des soldes des secteurs public et privé est nécessairement égale à zéro. En d'autres termes, si le secteur privé souhaite constituer une épargne nette, alors le secteur public doit enregistrer un déficit du même montant.

Cette identité comptable, bien que simple en apparence, illustre parfaitement la logique exposée précédemment : seul le déficit public a la capacité de générer une épargne nette pour le secteur privé, car ce dernier, en tant qu’utilisateur de la monnaie et non en tant que créateur, ne peut, à lui seul, augmenter son épargne nette.

Cette analyse lève toute ambiguïté concernant le sens du lien de causalité entre déficit public et épargne privée : c'est le premier qui alimente la seconde, et non l’inverse. Toute interprétation contraire, qui supposerait que l’épargne privée finance du déficit public, repose sur une méconnaissance des fondements comptables du système.

Agrandissement : Illustration 2

Conclusion

L'analyse comptable du système monétaire démontre sans ambiguïté que l’idée selon laquelle l’épargne privée finance le déficit public repose sur une vision erronée. Cette confusion, largement répandue, nourrit des discours politiques et économiques favorables à des politiques d’austérité, au détriment du bien-être collectif.

Or, loin d’être une aberration ou une menace, le déficit public constitue une condition nécessaire à la stabilité macroéconomique. En permettant au secteur privé de constituer son épargne financière nette, il joue un rôle clé dans le soutien à l’économie et dans la réponse aux fluctuations conjoncturelles.

Face aux défis sociaux, économiques et écologiques qui exigent des investissements massifs, il devient impératif de repenser la compréhension du rôle du déficit public. En s’appuyant sur les réalités comptables, les décideurs publics pourraient concevoir des politiques publiques moins contraintes et donc davantage orientées vers les besoins réels des citoyens.

Notes

1. L’article de Scott Fullwiler est accessible ici : http://mmt-france.org/2019/06/01/la-mmt-une-introduction-aux-realites-operationnelles-du-systeme-monetaire/

2. Voir cet article : https://multiplier-effect.org/modern-money-theory-how-i-came-to-mmt-and-what-i-include-in-mmt/

3. Voir cet article : https://www.levyinstitute.org/pubs/wp_961.pdf

4. Considéré dans le cadre du monopole de l’État sur sa devise, le concept d’« Actif Financier Net » (AFN), qui se recoupe avec celui d'épargne financière nette est au cœur de la MMT. Il distingue la MMT de l’ensemble des autres approches monétaires, aussi bien orthodoxes qu’hétérodoxes, qui raisonnent en termes bruts, et non en termes nets. Dans la logique de la MMT, les AFNs sont la base financière sur laquelle repose l’économie ; c’est la richesse financière qui reste à l’agent économique une fois que toutes ses dettes ont été réglées. Ils constituent la partie de la richesse financière qui ne provient pas de l’endettement (crédit bancaire), mais des paiements définitifs (en relation avec l’État à travers la dépense publique).

5. L’article est lisible ici : https://blogs.mediapart.fr/robert-cauneau/blog/181024/les-soldes-financiers-sectoriels

6. Étant précisé toutefois que ce formalisme n’est pas spécifique à la MMT. Il est également utilisé par les économistes post-keynésiens.