Au regard des aberrations que l’on peut entendre sur les médias, Il est fort de constater que peut de personne, y compris les députés LaREM et les journalistes, ait compris le système de cotisation vieillesse de la réforme des retraites présentée par Jean Paul Delevoye en Juillet 2019.

Et pourtant cela était clairement expliqué en page 32 du rapport de Jean Paul Delevoye : Le taux de 28,12% se décomposera en deux cotisations :

- Une cotisation plafonnée de 25,31% (0 à 3 PSS) qui donne droit à l'acquisition de points,

- Une cotisation déplafonnée de 2,81% qui participera au financement mutualisé et solidaire.

Le 24 Septembre, dans mon article « La réforme des retraites, il est grand temps de réagir, il n’y aura que des perdants », j’écrivais :

« Ce qui est inquiétant c’est les cotisations à partir de 2025 ne couvriront pas les pensions des retraités », au regard des taux de cotisations des régimes de retraites actuels :

- Privé : 28,12% plafonné au PSS, et 2,30% au delà, auquel il faut ajouter 24,64% sur les parties de salaire supérieures au PSS jusqu’à 8 PSS,

- Fonctionnaires d’Etat : 85,11% pour les civils et 136,90% pour les militaires,

- Fonctionnaires territoriaux et hospitaliers : 41,48% sur le TIB,

- SNCF : 32,65% plafonnée au PSS, auquel il faut ajouter 13,95% sur les parties de salaire supérieures au PSS,

- RATP : 41,84% plafonnée au PSS, auquel il faut ajouter 24,64% sur les parties de salaire supérieures au PSS jusqu’à 8 PSS,

- IEG : 43,71% sur salaires (sans les primes).

Il a fallu que Thomas Piketty alerte sur le problème du financement des pensions de retraites, lors d’une interview sur France Inter le 5 décembre, pour que Mediapart s’intéresse au sujet le 20 Décembre, grâce à l’article de Dan Israel « Réforme des retraites: le révélateur des hauts salaires ».

Le taux de cotisation de 28,12%, pris par Jean Paul Delevoye, est calqué sur les taux de cotisation vieillesse CNAV (17,75%) et ARRCO (10,37%) du privé pour des salaires inférieurs au Plafond de la Sécurité Social (3 377 € en 2019) :

- CNAV plafonnée : 15,45%

- CNAV déplafonnée : 2,3%

- ARRCO : 7,87% (taux d’acquisition des points : 6,2%, compte tenu du taux d’appel de 127%)

- CEG : 2,15% (Contribution d’Equilibre General)

- CET : 0,35% (Contribution d’Equilibre Technique),

soit un total de 28,12% jusqu’à PSS, et 2,30% au delà.

Dans le système actuel du secteur privée, les salariés « cadres » cotisent à l’AGIRC, sur la partie des salaires supérieurs au Plafond de la Sécurité Social :

- AGIRC : 21,59% (taux d’acquisition des points : 17%, compte tenu du taux d’appel de 127%)

- CEG : 2,70%

- CET : 0,35%,

soit un total de 24,64% jusqu’à 8 PSS (27 000 €).

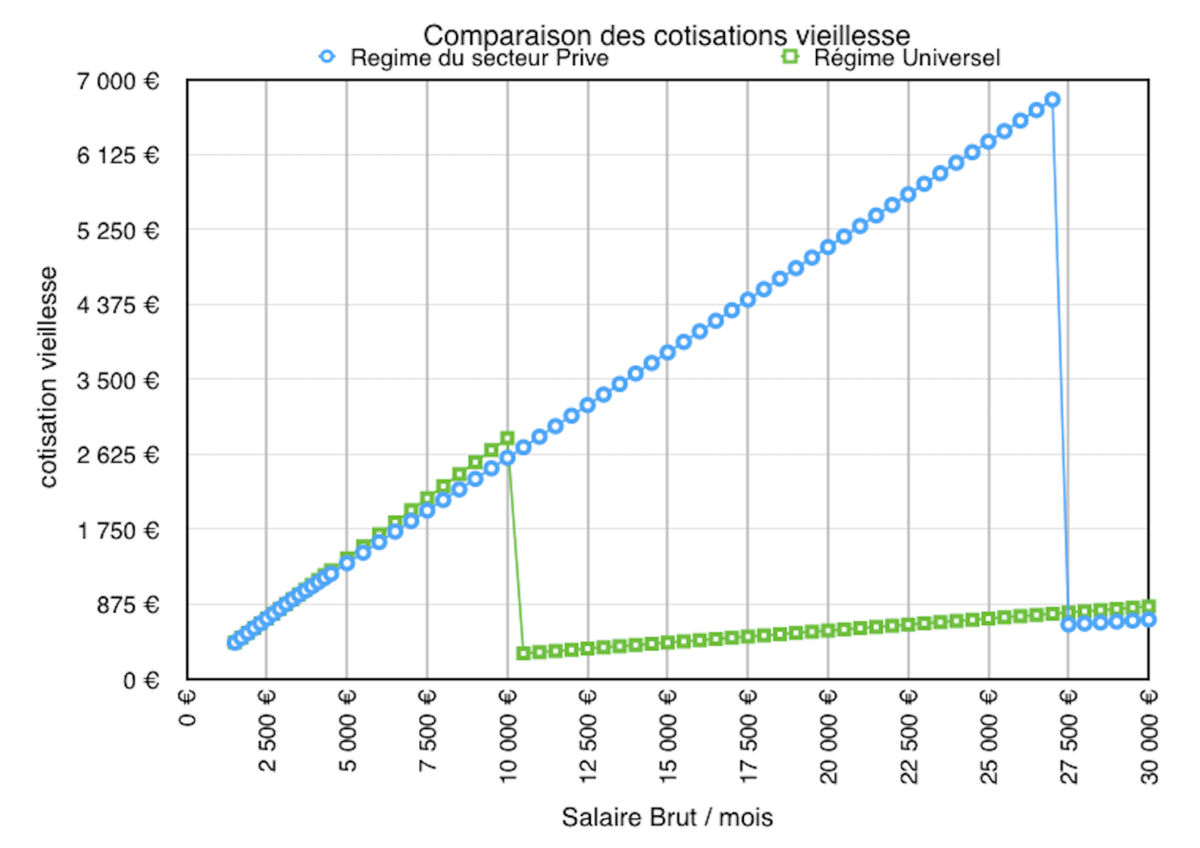

En comparant les somme cotisées dans le régime du secteur privé et le régime Universel, en fonction du salaires brut jusqu’à 30 000€ / mois, on constate :

- qu’entre PSS et 3 PSS (10 000 €) , la cotisation du régime du secteur privé est légèrement inférieure à celle du régime du régime Universel,

- qu’au delà de 10 000 €, il n’y a plus de cotisations pour payer les pensions de retraite par répartition. Le déficit de cotisation de l’ordre de 10 milliards pour 300 000 hauts cadres.

Agrandissement : Illustration 1

En effet la cotisation dans le privé d’un haut cadre dont le salaire est 10 000 € / mois est la suivante :

- CNAV : 17,75% x 3 377€ = 599,42 €

- ARRCO : 10,37% x 3 377 € = 350,19 €

- AGIRC : 24,64% x ( 10 000 € - 3 377 €) = 1 631,91 €

soit un total de 2 581,52 €, ce qui représente 25,81% du salaire brut.

Dans le système Universel, la cotisation sera réduite à 2,81%, soit 281€.

Ainsi le déficit annuel de cotisation sera donc de 27 600 € par salarié à 120 000 € / an.

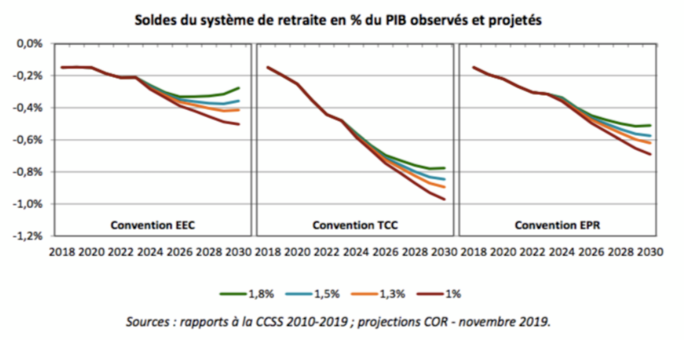

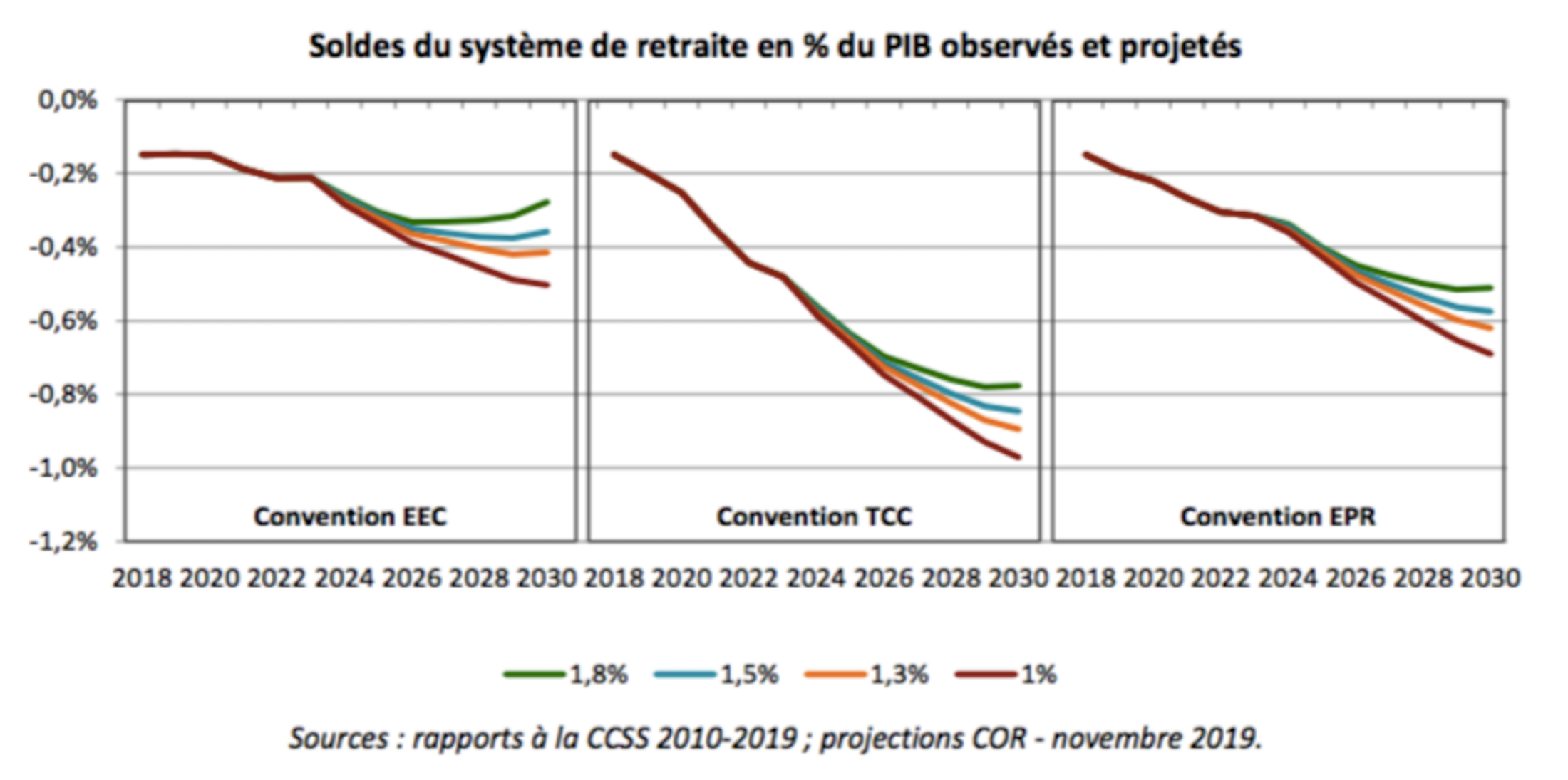

Notre premier ministre Edouard Philippe a redemandé le 19 Septembre 2019, en urgence un nouveau rapport au COR, axé sur le déficit du système des retraite à l’horizon 2025.

Les conclusions du rapport du COR de Novembre 2019 sont les suivantes:

« Pour autant, le fait que tous les membres du COR aient adopté ce rapport ne saurait être interprété comme une adhésion de tous à la démarche qui sous-tend cet exercice de diagnostic. Ainsi le fait que le système de retraite présente un déficit en 2025 n’implique pas nécessairement pour tous les membres du COR que celui-ci doive être résorbé à cette échéance par des mesures d’économies. De même, le fait que ce rapport présente l’impact chiffré de potentielles mesures ne signifie pas que celles-ci soient considérées comme opportunes par tous.

Aussi, il n’appartient pas au Conseil, mais à chacun de ses membres, de se prononcer sur le bien- fondé de l’objectif d’un retour à l’équilibre financier du système de retraite en 2025, et a fortiori d’exprimer des recommandations sur les voies et moyens d’y parvenir. »

Le déficit s’établirait en 2025, selon les hypothèses retenues (voir plus bas) dans le rapport du COR de Novembre 2019 et la convention choisie à :

- -0,3% PIB, soit 7,9 Md€ selon la convention EEC,

- - 0,65% PIB, soit 17,2 Md€ selon la convention TCC,

- -0,4%, soit 10,5 Md€ selon la convention EPR.

Agrandissement : Illustration 2

Convention TCC : Taux de cotisation de l’Etat en tant qu’employeur et taux subvention des régimes spéciaux sont figés (ceux de 2018)

Convention EPR : équilibre permanent des régimes

Convention EEC : les ressources affectées aux régimes des retraites sont fixe (valeur de 2018 = 13,8 % PIB).

En utilisant le simulateur du COR, il est facile de monter que le niveau de cotisation de 28,12% prévu pour la réforme Macron n’est pas suffisant pour assurer l’équilibre financier du système de retraite Universel, même avec un départ à la retraite à 65 ans, voir l’article « D'après le COR, la réforme Philippe/Macron ne sera pas équilibrée financièrement ».

Hypothèses retenues dans le rapport du COR de Novembre 2019

13,8% PIB sont consacrés aux régimes des retraites en 2018.

1,7 cotisants pour 1 retraité en 2018.

1,6 cotisants pour 1 retraité en 2030.

Les hypothèses démographiques

Les hypothèses démographiques des projections du COR sont celles du scénario démographique central des projections 2016 de l’INSEE.

1,8 enfant par femme à compter de 2020. À l’horizon 2030, le déficit de naissances n’ayant aucun impact sur la population active à venir à cet horizon.

L’espérance de vie à 60 ans passerait pour :

- les femmes de 28 ans en 2018 à 29,2 ans en 2030,

- les hommes de 23,5 ans en 2018 à 25,2 ans en 2030.

Le solde migratoire est fixé à + 70 000 personnes par an sur la période de projection.

Les hypothèses de population active

Le nombre de personnes actives devrait progresser de 125 000 en moyenne par an entre 2010 et 2020 en raison principalement de la hausse de l’activité des seniors liée au recul de l’âge de départ à la retraite, qui a fait plus que contrecarrer les effets du départ progressif à la retraite des générations du baby-boom.

Le nombre de personnes actives progresserait de 55 000 par an entre 2020 et 2030. Au total, le nombre de personnes actives passerait de 28,8 millions de personnes en 2010 à 30 millions en 2020 et 30,6 millions en 2030.

Le taux d’activité des jeunes âgés de 15 à 24 ans serait relativement stable par rapport à son niveau actuel : il se situerait à 37 % en 2030 (contre 37,7 % en 2010).

Le taux d’activité des 25-54 ans atteindrait 88,1 % en 2030, contre 87,7 % en 2010, soit une quasi-stabilité malgré la progression des taux d’activité féminins. La participation des femmes au marché du travail est toutefois supposée rester moins fréquente que celle des hommes dans ces tranches d’âges.

Enfin, le taux d’activité des 55-64 ans augmenterait sensiblement, de 42,6 % en 2010 à 64,2 % en 2030. Celui des 60-64 ans augmenterait du fait des réformes des retraites qui reculent les âges de départ à la retraite et passerait de 19,2 % en 2010 à 40,4 % en 2020 puis 52,1 % en 2030. Mais les réformes ont également des effets indirects sur le taux d’activité des 55-59 ans en incitant les salariés de cette tranche d’âge ou leurs employeurs à un maintien prolongé en emploi (« effet horizon »)5 et des effets directs pour les catégories pouvant partir plus tôt à la retraite, telles que les catégories actives de fonctionnaires. Le taux d’activité de cette tranche d’âge serait de 76,1 % en 2030 contre 75,2 % en 2020 et 64,8 % en 2010.

Les hypothèses économiques

Les scénarios de productivité du travail sont 1%, 1,3%, 1,5% et 1,8%.

Les scénarios de taux de chômage sont 4,5%, 7% et 10%.

Les taux de croissance du PIB retenus :

- de 2021 à 2025 : 1,4%,

- de 2026 à 2030 : 1,5% pour scénario 1%, 1,6% pour scénario 1,3%, 1,8% pour scénario 1,5% et 1,9% pour scénario 1,8%.

La croissance de la population active serait de :

- 0,1% entre 2021 et 2025,

- 0,2% entre 2026 et 2030.

La masse des traitements indiciaires de la fonction publique (État, hôpitaux et collectivités locales) et des autres régimes spéciaux représente ainsi 11,9 % de la masse totale des rémunérations en 2019 et baisserait tout au long de la période de projection pour s’établir à 9,2 % quel que soit le scénario.