Avec la démission du premier ministre Sébastien Lecornu, après seulement 14h la nomination d’un gouvernement quasi identique à celui Francois Bayrou, il y a peu de chance qu’il y ait un budget 2026 pour l’Etat et la Sécurité Sociale. On s’achemine vers la reconduite des budgets 2025 : Exit la réduction des déficits.

Pour autant, le redressement des comptes publics passait par un détricotage des mesures « sociale » qu’Emmanuel Macron a mis en place depuis son élection en 2017.

En premier temps, il faut revenir à l’esprit du CICE initial : c’est à dire que le gouvernement puisse contrôler le bien fonder de la création d’emploi et de l’investissement opéré de chaque entreprise avant de lui attribuer un crédit d’impôt relatif à la baisse de cotisation sociale demandée. Cela de doit pas être « open bar », compte tenu de l’envolé des dividendes distribués. En effet, la baisse des cotisations patronales immédiates et pérennes a coûté 91,3 milliards d’euros à l’Etat en 2024, sans qu’il y ait de création d’emploi, bien au contraire.

En deuxième temps, il faut revenir sur la « suppression » de la taxe d’habitation, pour les foyers fiscaux les plus aisés. Initialement l’objectif d’Emmanuel Macron était bien de « supprimer » la taxe d’habitation que pour les foyers fiscaux les plus modestes, pour un montant de 10 Md€ (en 2017) . J’ai du mal à croire qu’il ne savait pas que sa mesure proposée serait anti-constitutionnel. Aujourd’hui c’est l’Etat qui finance la taxe d’habitation de 6 000 € d’un appartement de 200 m2 sur les Champs Elysée : est ce vraiment normal ?. Il aurait plus judicieux de s’appuyer sur les mécanismes existants de la taxe d’habitation : les seuils d’exonération et de dégrèvement, et de les adapter pour couvrir les foyers fiscaux les moins aisés. Compte tenu de l’inflation cela permettrait de réduire de 50% le budget de l’Etat pour 2026, soit 13 Md€.

En troisième temps, il faut supprimer la Flat Tax, car il n’est pas normal que les revenus du capital soit moins taxés que les revenus du travail. En effet en soustrayant les cotisations sociales de 17,2% des 30%, cela revient à taxer les revenus du capital qu’à 12,8% (quelque soit la tranche d’imposition).

En quatrième temps, il faut remettre la première tranche d’imposition à 14%, en modifiant la formule de la décote pour qu’elle couvre jusqu’à un RFR de 30 000 €. Ainsi les foyers les plus aisés ne bénéficieraient plus de 3% de réduction sur les tranches supérieures ou égale à 30%. Cela permettrait d’augmenter l’impôt sur le revenu sur les foyers les plus aisés de 8 à 10 Md€.

En cinquième temps, il faut rationaliser la sous-traitance des missions du budget Général des 434 Opérations de l’Etat. Le budget des Opérateurs de l’Etat s’élève à 64 Md€, l’IFRAP met en évidence qu’il est possible d’économiser 7 Md€ sur le budget de l’Etat, si ce dernier contrôle les travaux réalisés par les Opérateurs.

Dans les médias il y a souvent confusion entre les Agences, qui font partie intégrante de l’ODAC (Organisme Divers d’Administration Centrale) et les Opérateurs qui sont des sous-traitant de l’Etat. Pour plus de précision voir l’article « PLF 2025 : La réduction des dépenses passe par la réduction des Opérateurs de l’Etat »

========================================

Cotisations salariales 1980 - 2025

========================================

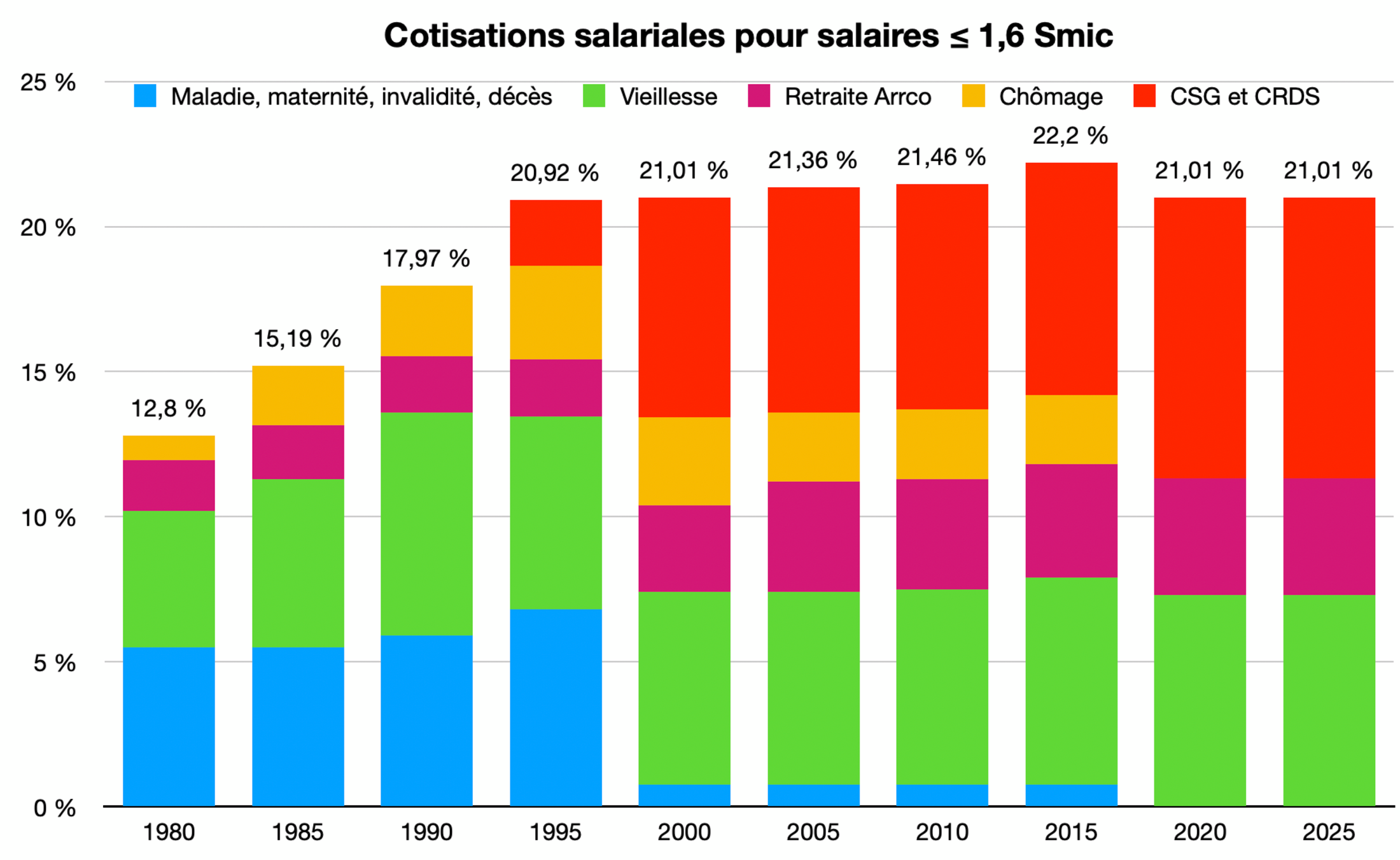

Les cotisations salariales maladie (en bleu) sont passées à 0,75% en 1998, pour être compensés par la CSG, et elles ont été supprimés en 2018.

Les cotisations salariales retraite complémentaire ARRCO (en violet) intègre la cotisation AGFF (Association pour la Gestion du Fonds de Financement de l'AGIRC et de l’ARRCO) crée en 2001, puis la cotisation CEG (contribution d’équilibre général) créée en 2019 pour compenser les charges résultant des départs à la retraite complémentaire avant 67 ans.

Agrandissement : Illustration 1

La cotisation salariale « chômage » (en jaune) a été réduite le 1er janvier 2018 (elle passe de 2,40 % à 0,95 %). Au 1er Octobre 2018, elle a été totalement supprimé, pour être remplacé par une part de CSG.

La CSG a été mise en place au 1er février 1991, pour élargir l’assiette de financement de la Sécurité Sociale, en particulier sur les revenus d’activité, de remplacement, du patrimoine et de placement.

La CRDS a été mise en place au 1er février 1996, pour financer la CADES qui a pour mission de rembourser la dette sociale.

========================================

Cotisations patronales 1980-2025

========================================

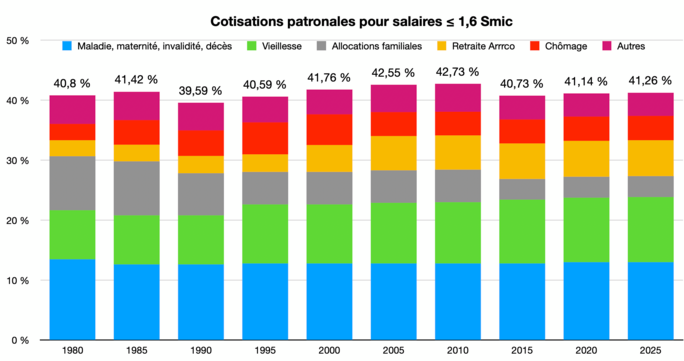

Agrandissement : Illustration 2

Le taux patronal de la cotisation d’allocations familiales est fixé à 5,25 % sur le salaire brut. À partir du 1er janvier 2015, ce taux sera abaissé à 3,45 % pour les rémunérations inférieures ou égales à 1,6 fois le Smic.

La rubrique taux de cotisation patronale « Autres » englobe :

- Le taux de cotisation accident du travail, qui dépend de la nature de l’activité de l’entreprise, de son effectif et de son département d’implantation. Dans le tableau c-dessus, il est de 1% pour un siège social, mais il peut atteindre 5,72% pour une entreprise de travaux de menuiserie en extérieur,

- L’aide au logement FNAL, dans le tableau ci-dessus il est de 0,5% (plus de 50 salariés),

- Construction,

- La taxe d’apprentissage,

- Le formation professionnelle,

- Le fond de garantie.

Depuis 2013, année de la création du CICE (Crédit d'Impôt pour la Compétitivité et l’Emploi), les entreprises bénéficient de réductions de cotisations sociales : voir mon article « L’Etat « nounou » dépense sans compter, pour de maigres résultats » pour plus de détails.

En 2025, pour une entreprise de plus de 50 salariés (FNAL = 0,5%) , la réduction des cotisations patronale est de :

Coefficient = (0,3233 / 0,6) x [(1,6 x SMIC annuel / Rémunération annuelle brute) – 1]

En appliquant le coefficient de réduction CICE sur les cotisations patronales de 2025, on comprend que les entreprises ont tout intérêt à garder leurs salariés au Smic :

Agrandissement : Illustration 3

=======================

Combien coute le CICE ?

=======================

Selon l’annexe 4 du PLFSS 2025, le coût des allègement généraux, des exonérations ciblées et des exemptions d’assiette s’élève à :

- 73,8 milliards d’euros en 2021,

- 83,1 milliards d’euros en 2022,

- 90,1 milliards d’euros en 2023,

- 91,3 milliards d’euros en 2024.

Ces allègements de cotisations patronales sont compensés par la première recette de l’Etat, à savoir la TVA. Et en même temps les dividendes distribués aux actionnaires des entreprises du CAC40 ont atteint des records en 2024.

====================================

Combien rapporte la CSG ?

====================================

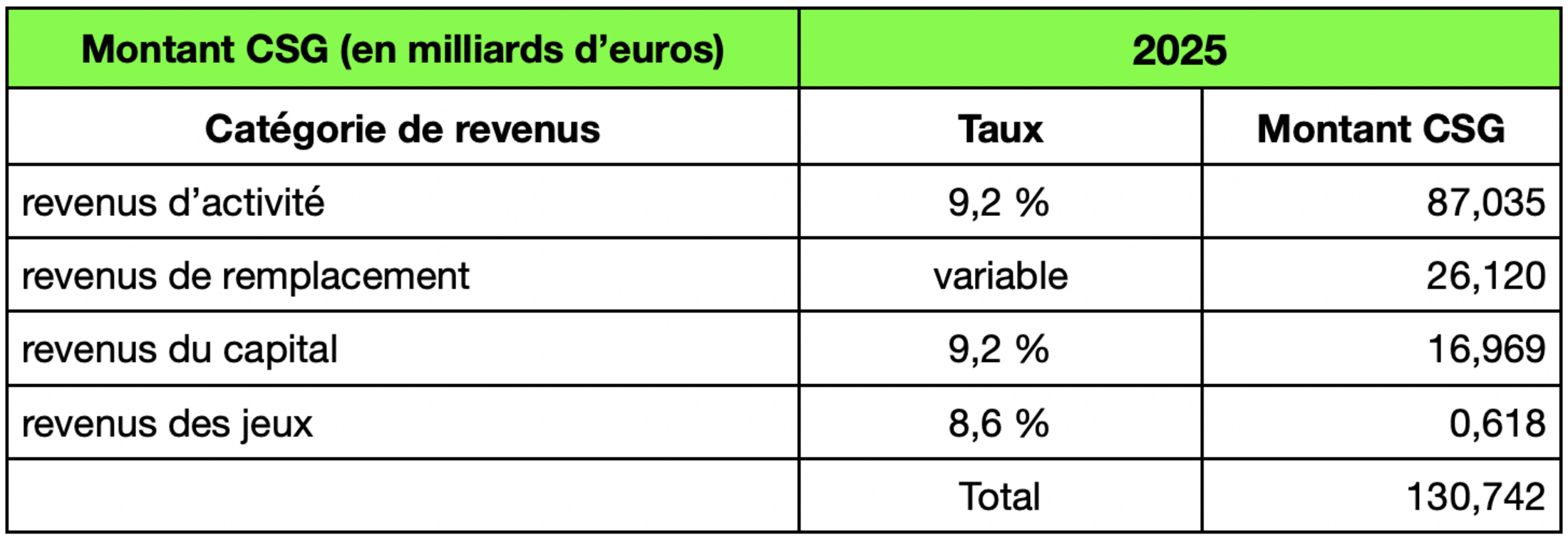

Dans le PLF 2025, dans l’ordre des recettes nettes, on trouve la TVA avec 106,3 Md€, puis l’impôt sur les revenus avec 93,8 Md€.

La CSG reposant sur une assiette beaucoup plus large, depuis le 1er février 1991, reporte beaucoup plus que la TVA et l’impôt sur le revenu, avec 130,7 Md€ en 2025.

Agrandissement : Illustration 4

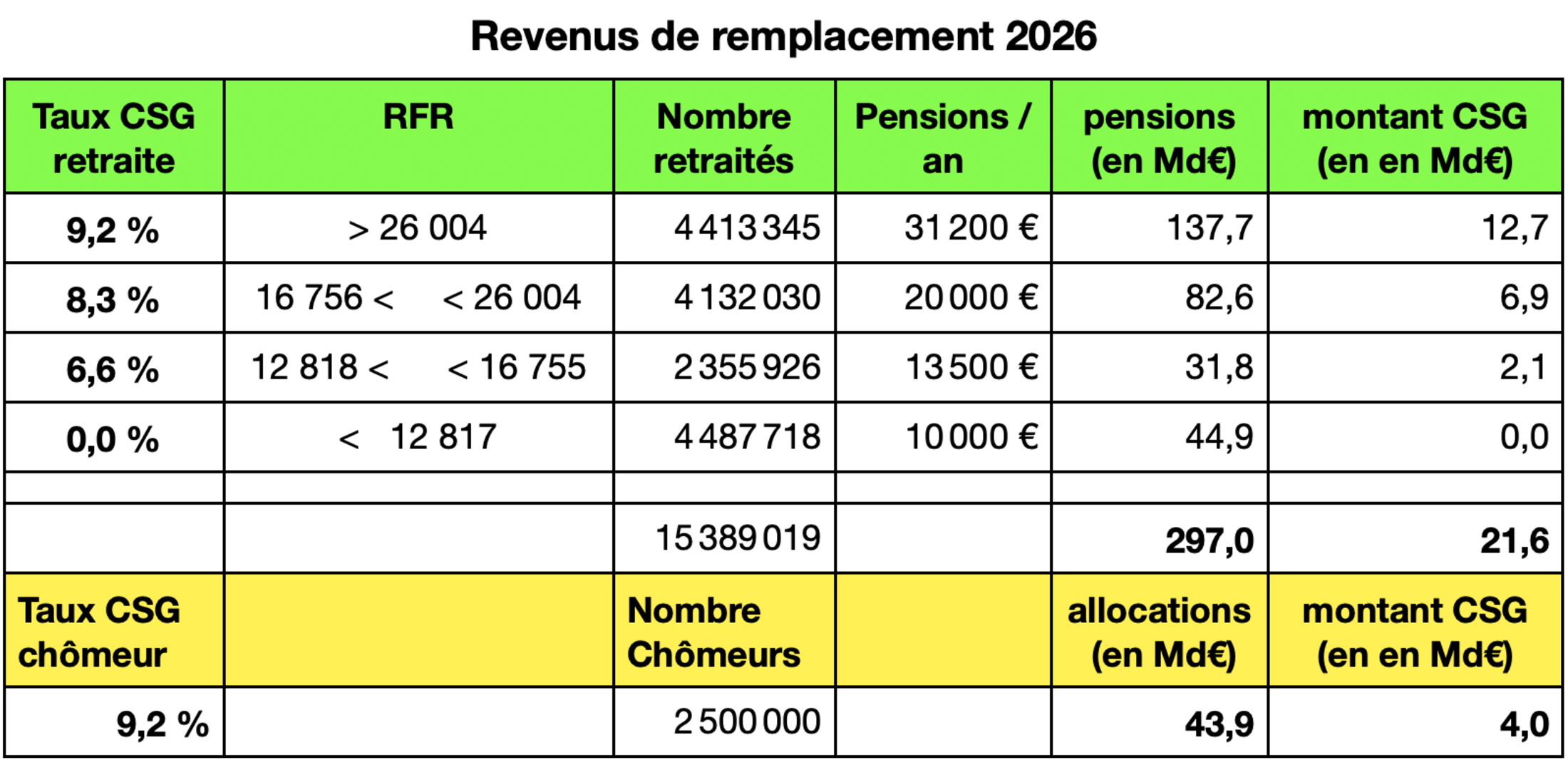

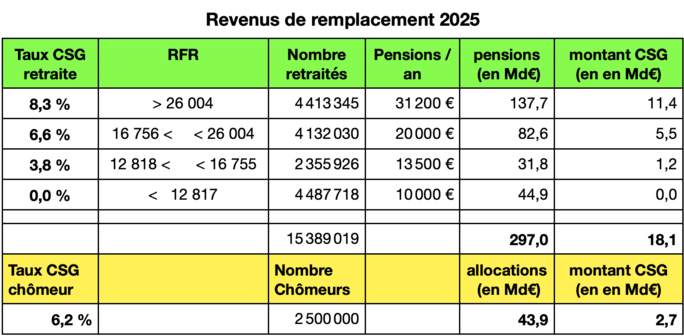

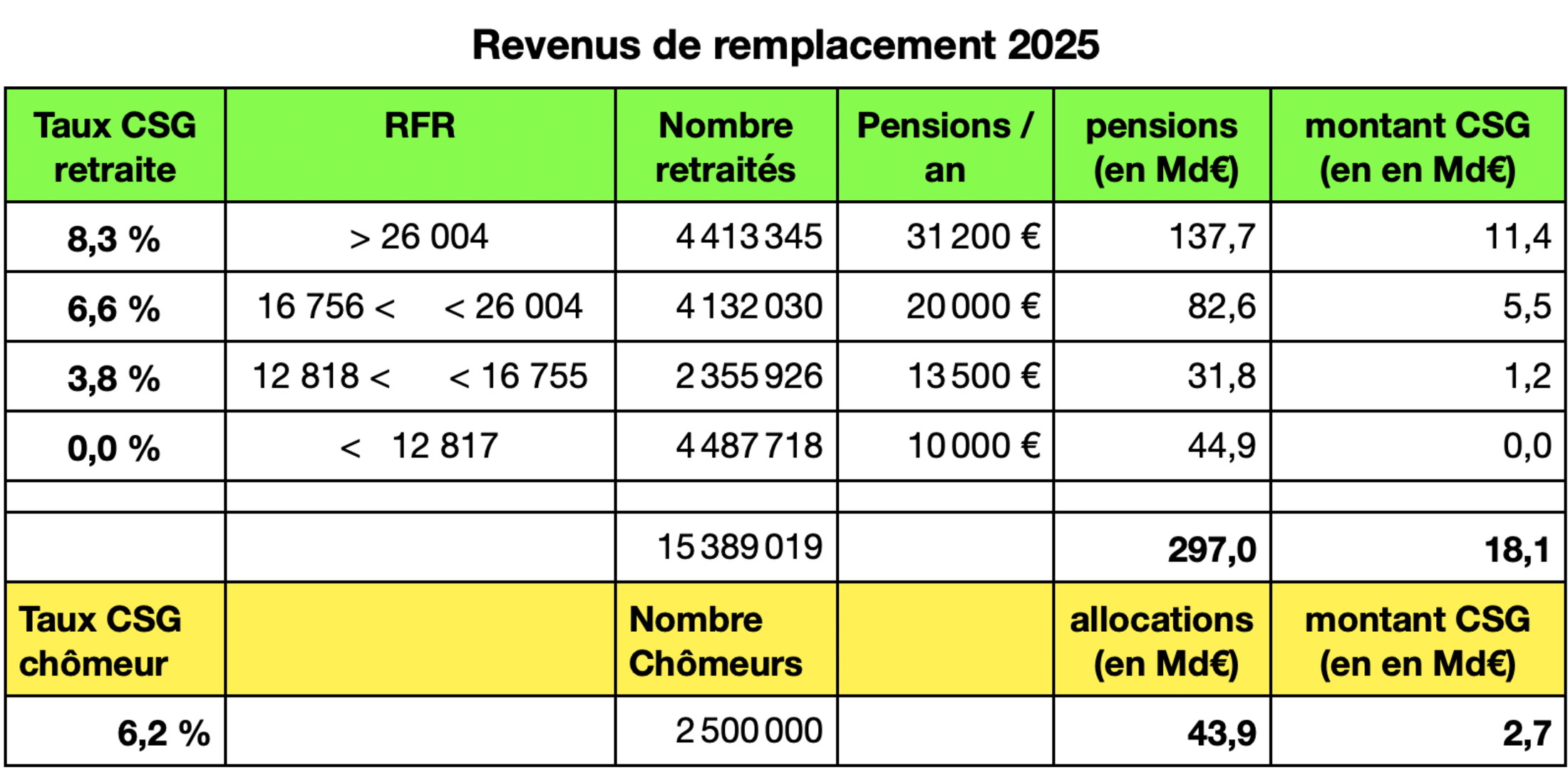

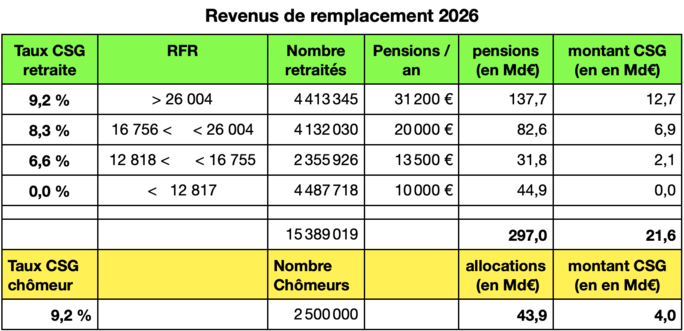

Les revenus de remplacement se composent :

- des pensions de retraite dont le taux de CSG varie en fonction du RFR (0%,3,8%,6,6% et 8,3%),

- des allocations chômage dont le taux de CSG est de 6,2%.

En 2025, selon l’Unédic il y aurait 2,5 millions de chômeurs indemnisés par l’assurance chômage, pour 43,9 Md€ d’allocation chômage et aides, soit 1460 € / mois en moyenne (80% du Smic brut).

Agrandissement : Illustration 5

En faisant l’addition des montants de CSG pour les revenus de remplacement, on arrive à 20,8 Md€ (18,1+2,7). On est loin des 26,12 Md€ de l’annexe 3 du PLFSS 2025 !!!. Encore des divergences sur les recettes de CSG.

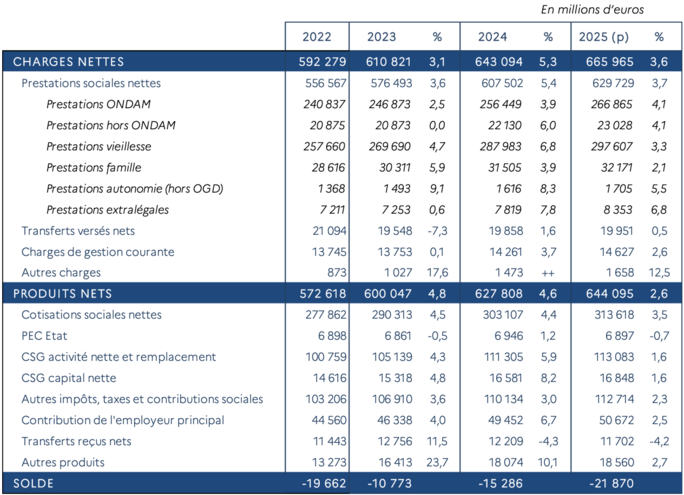

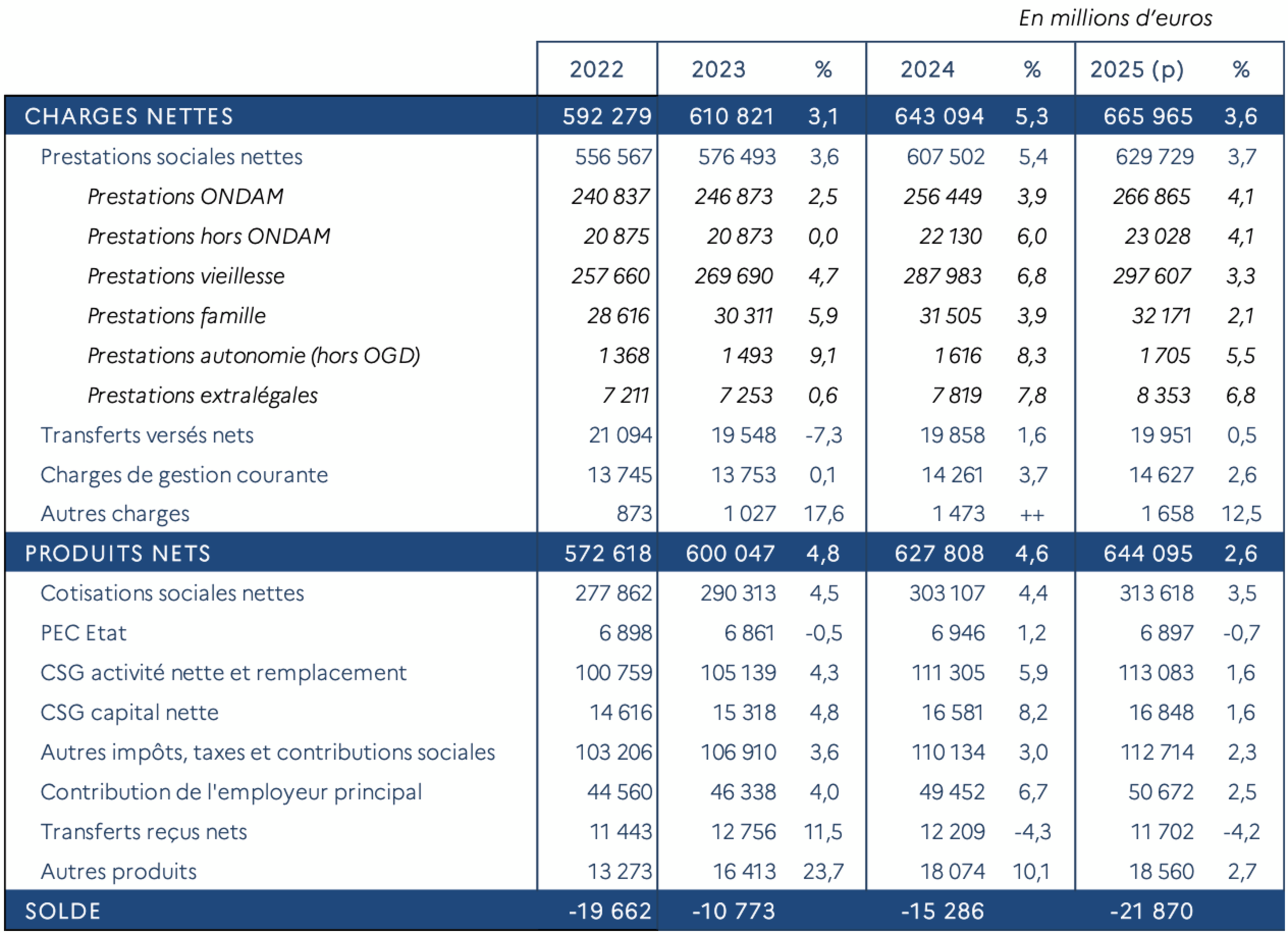

Dans le rapport de la commission des comptes de la Sécurité Sociale de juin 2025, le déficit 2025 serait de 21,8 milliards d’euros.

Agrandissement : Illustration 6

Pour réduire le déficit en 2026, le gouvernement avait émis l’hypothèse d’aligner le taux de CSG des 14,5 millions de retraités du régime général sur le taux de CSG des salariés du privé et du public (9,2%).

Pour 2026, en faisant une simulation, avec les mêmes données que 2025, on arriverait à une recette de CSG sur les revenus de remplacement de 25,6 Md€, soit 4,8 milliards d’euros de recettes de CSG supplémentaires.

Agrandissement : Illustration 7