Le dossier de presse du projet de loi des finances 2025 décrit l’objectif pour atteindre 5% de déficit public en 2025 et détail la répartition pour réduire le déficit public de 60 milliards d’euros :

- 19,3 milliards d’euros de recettes (impôts) en plus réparties entre les entreprises (70%) et les particuliers (30%),

- 41,3 milliards d’euros de dépenses en moins réparties entre l’Etat (52%), la protection sociale (36%) et les collectivités territoriales (12%)

La réduction des dépenses de l’Etat (21,5 Md€) se décompose de la façon suivante :

- Modération des dépenses par lettre plafonds (15 Md€),

- Modération des dépenses par voie d’amendement (5 Md€),

- Mesures complémentaires concernant MaPrimeRénov (1,5 Md€).

La réduction des dépenses de la protection sociale (14,8 Md€) se décompose de la façon suivante :

- Freinage de la dépense sociale (10,1 Md€),

- Réduction des dépenses socio-fiscales profitant aux entreprises (4,7 Md€).

La réduction des dépenses des collectivités territoriales (5 Md€) se décompose de la façon suivante :

- Fonds de résilience des finances locales (3 Md€),

- Ecrêtement de la dynamique de TVA (1,2 Md€),

- Réduction du FCTVA (0,8 Md€).

La principale difficulté pour comparer les budgets 2024 et 2025, réside dans le fait que les dérapages budgétaire ont commencés dès 2023, et se sont poursuis en 2024.

En effet en Mars 2024, la cour des comptes alertait sur le déficit public 2023, et le prévisionnel 2024, mais Macron s’est obstiné à ne pas faire de PLF rectificatif. A contrario l’Insee a revue le déficit public à 154 milliards d’euros, soit 5,5% du PIB.

Et pourtant en s’appuyant sur le suivi d’exécution mensuel, le déficit de l’Etat à fin décembre 2023 est de 173,3 milliards d’euros, pour 155,3 milliards d’euros dans le PLFI 2023 (soit un dérapage de 18 milliards d’euros en 2023).

Au 31 août 2024, le déficit de l’Etat est de 171,9 milliards d’euros (voir suivi d’exécution mensuel), pour 144,5 milliards d’euros dans le PLFI 2024. En s’appuyant sur l’expérience des années précédentes (le déficit de l’Etat en décembre et très voisin de celui d’août), on peut estimer que le dérapage du déficit de l’Etat en 2024 sera voisin de 30 milliards d’euros.

Agrandissement : Illustration 1

Dès juillet 2024, le déficit de l’Etat atteignait 156,9 milliards d’euros, soit 25 milliards d’euros de plus que le PLFI 2024. Le gouvernement devait savoir puisque le 20 août 2024, le premier ministre Gabriel Attal envoie une lettre de recadrage « autorisations de dépenses pour 2025 », mais n’a pas pris du mesures pour faire une loi rectificative sur le PLF2024.

Au regard de ce dossier de presse du PLF 2025, l’Etat devrait augmenter les recettes d’impôts de 19,3 milliards d’euros et réduire les dépenses de 21,5 milliards d’euros.

Qu’en est-il réellement lorsque l’on analyse le PLF 2025 ?

L’augmentation des recettes fiscales nettes seraient plutôt portées sur les impôts directs et taxes assimilés (+ 10,1 Md€), la TVA (+ 5,8 Md€) et les contributions et taxes indirectes (+7,9 Md€) que sur les impôts sur les sociétés (-15,9 Md€).

La diminution des dépenses est un euphémisme, puisque le montant des dépenses du Budget Général 2025 (594,04 Md€) est en progression de 2,2% par rapport à 2024 (581,09 Md€), soit 13 Md€ de plus.

En 2025, Les charges de fonctionnement ont progressées de 7 Md€ par rapport à 2024, et tout particulièrement dans les postes suivants :

- Charges de personnel : +3,6 Md€, avec 19 520 emplois d’Etat supplémentaire,

- Charge de la dette : +2,7 Md€.

Il est a noté que le CAS « pension » est en déficit depuis 2 ans : -2,48 Md€ en 2024 et - 1,07 Md€ en 2025. Le gouvernement ferait bien de s’interroger sur la retraite des fonctionnaire d’Etat, au lieu de fustiger la retraite Carsat du privé.

Voir le détail du PLF 2025 ci-dessous.

Par contre la Flat Tax est maintenu dans l’état, les revenus du capital sont toujours taxés qu’à 12,8%, c’est une honte.

Selon l’annexe 4 « Présentation des mesures de réduction et d’exonération de cotisations et contributions ainsi que leur compensation » de PLFSS 2025 (Projet de Loi de Finance de la Sécurité Sociale), le montant des exonérations de charges patronales est de 66,9 Md€, ce qui a pour effet de maintenir les ouvriers au SMIC à vie. Et en même temps les dividendes n’ont jamais été aussi haut.

Section de fonctionnement du PLF 2025

Agrandissement : Illustration 2

En 2025, Les charges de la section de fonctionnement a augmenté de 7 milliards d’euros par rapport à 2024, pour atteindre 477,9 milliards d’euros, réparties de la façon suivante :

- Dépenses de fonctionnement : + 0,1 Md€,

- Charges de personnel : +3,6 Md€,

- Autres charges de gestion courante : -0,7 Md€,

- Charge de la dette : +2,7 Md€,

- Reversement sur recettes : +1,4 Md€.

La comparaison des charges de personnel entre 2025 (157,1) et 2024 (153,5) se décomposent de la façon suivante :

- Rémunération : +0,7 Md€, pour 19 520 opérateurs d’Etat supplémentaire (soit 2 980 € / mois / opérateur),

- Cotisations Sociales : +2,8 Md€ (le taux de cotisation patronal passe de 69,16% à 71,76%, soit une augmentation de 2,6%),

- Prestations sociales : +0,1 Md€.

Les dépenses du Budget Général sont en augmentation de 2,2% par rapport à 2024. Les charges de personnel reste à 26,4% du montant des dépenses du Budget Général.

En 2025, le CAS « pension » est en déficit de 1,07 Md€, alors qu’en 2024 le déficit était de 2,48 Md€, d’où l’augmentation du taux de cotisation patronal (dans le privé il n’est que de 35%).

En 2025, les recettes de la section de fonctionnement ont augmentées de 9,6 milliards d’euros par rapport à 2024, pour atteindre 372,3 milliards d’euros, réparties de la façon suivante :

- Recette non fiscales : -2,2 Md€,

- Recettes fiscales : + 8 Md€,

- Autres recettes courantes : +3,6 Md€,

- Produits financiers : +0,2 Md€.

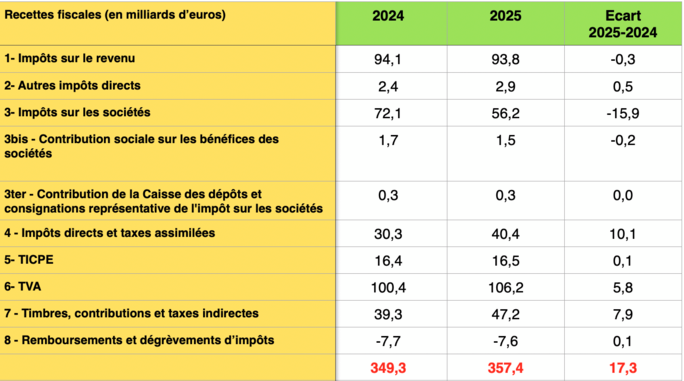

En comparant les recettes fiscales nettes (Etat A du PLF 2025 et PLF 2024), on constate que les chiffres sont différents par rapport à la section de fonctionnement ci-dessus :

Agrandissement : Illustration 3

Les recettes fiscales nettes du PLF 2025 seraient de 357,4 Md€ (au lieu de 353,2 Md€), ainsi l’augmentation des recettes serait de 17,3 Md€ (au lieu de 8 Md€). Il est à noté que les recettes fiscales devaient augmentées de 17,3 milliards d’euros entre 2024 et 2023, mais l’histoire a montré qu’il en a été autrement …

Bref l’apanage du gouvernement c’est pas vraiment la rigueur dans les comptes.

Ce que l’on remarque c’est que les impôts sur les sociétés serait en retrait de 15,9 milliards d’euros par rapport à 2024, alors que l’on veut nous faire croire qu’il y aura un effort particulier demandé aux entreprises (13,6 milliards d’euros) !.

Alors que l’effort sur les recettes fiscales nettes seraient plutôt portées sur les impôts directs et taxes assimilés (+ 10,1 Md€), la TVA (+ 5,8 Md€) et les contributions et taxes indirectes (+7,9 Md€).

Le déficit de la section de fonctionnement (105, 6 milliards d’euros) est en régression de 2,5 milliards d’euros par rapport à 2024.

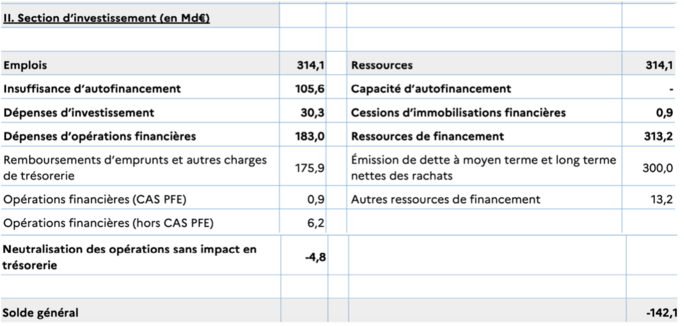

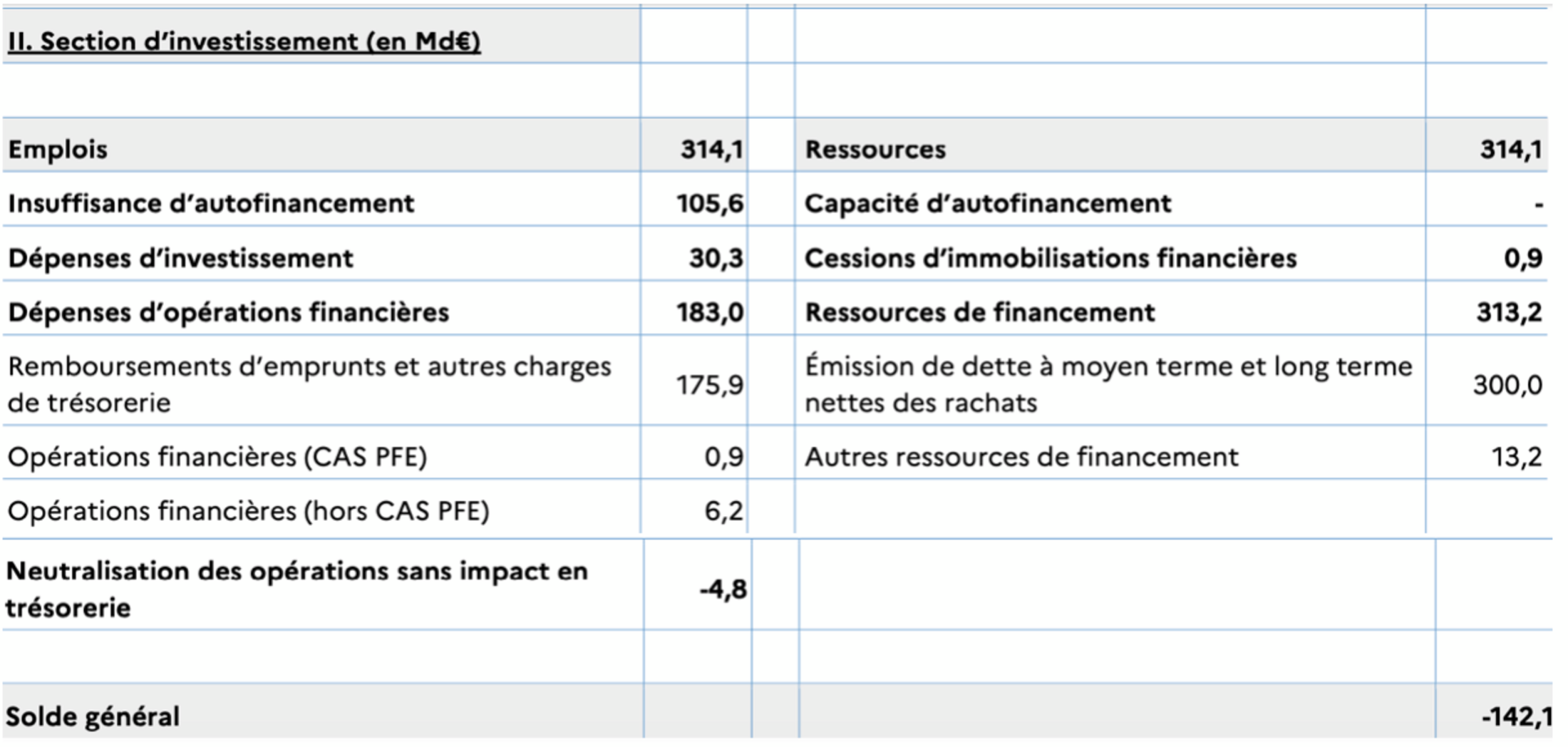

Section Investissement du PLF 2025

Agrandissement : Illustration 4

En 2025, les charges de la section investissement sont en augmentation de 14,2 milliards d’euros par rapport à 2024, principalement dû au remboursement des OAT arrivant à termes (175,9 Md€ au lieu de 162,9 Md€ en 2024).

En 2025, le déficit du budget Général est encore de 142,1 milliards d’euros, soit 24,5 milliards d’euros de moins qu’en 2024 révisé (166,6 milliards d’euros). Ainsi l’Etat doit émettre des OAT pour 300 milliards d’euros pour boucler le budget Général, soit 15 milliards d’euros de plus qu’en 2024.

Impôt sur le revenu (article 2 du PLF 2025)

Les montants des tranches seront indexés sur une inflation de 2%, ainsi le seuil bas de la première tranche d’imposition à 11% passe de 11 294 € à 11 520 €, et le seuil haut passe de 28 797 € à 29 373 €.

Le plafonnement de l’abattement pour un couple retraité passe de 4 321 € à 4 407 €.

Le plafond pour la décote applicable à un couple passe de 3 191 € à 3 255 €, avec une pente toujours à 45,25%.

Ainsi pour un couple retraité dont les pensions ont augmentés de 2%, le taux d’imposition TX restera à 3,56%.

Agrandissement : Illustration 5

Contribution différentielle sur les hauts revenus (article 3 du PLF 2025)

Cette contribution s’applique aux foyers dont le RFR dépasse 250 000 € pour un célibataire et 500 000 € pour un couple, et à ceux dont le taux moyen d’imposition est inférieur à 20 %. Cela concerne que quelques dizaines de milliers de foyers aux revenus les plus élevés. Le chiffre de 65 000 foyers avait été avancés pour une recette estimé de 2 milliards d’euros, mais en réalité cela ne concernerait plus que 24 300 foyers (qui n’étaient pas encore concernés pas cette contribution !). Cela n’a pas l’air d’avoir d’effet sur les recettes de l’impôt sur le revenu puisque le montant du PLF 2025 est inférieur de 300 millions d’euros par rapport au PLF 2024.

Adaptation des tarifs d’accise sur l’électricité (article 7 du PLF 2025)

Afin de garantir au consommateur une baisse de 9 % du tarif réglementé de vente en 2025 à partir du 1er février (date de fin du bouclier tarifaire), l’accise sur l’électricité sera de 25,09 €/MWh (au lieu de 32,59 €/MWh) pour les particuliers et 20,90 €/MWh (au lieu de 24,79 €/MWh) pour les entreprises. Cette mesure est prise pour tenir compte de la forte incertitude sur les prix hors-taxe qui perdurera jusqu’à fin décembre 2024 et de l’évolution du TURPE (tarif d’utilisation des réseaux public d’acheminement de l’électricité) qui aurait dû être appliqué en août 2024.

Agrandissement : Illustration 6

Ceci met fin au rumeur dans les médias comme quoi l’accise sur l’électricité passerait à 42 €/MWh, voir 50 €/MWh.

Le gouvernement avait prévu une recette de 3,5 milliards d’euros avec la fin du bouclier tarifaire, en réalité ce ne sera que 0,8 milliards d’euros.

Arrêt des taux réduits de TVA sur les opérations liées au chauffage au gaz (article 10 du PLF 2025)

Les taux réduits de 5,5 % ou 10 % de TVA est supprimé pour la fourniture et l’installation de chaudières recourant à des énergies fossiles. Les travaux d’entretien ou de réparation sur les chaudières existantes ne sont pas concernés et resteront éligibles aux taux réduits.

Instauration d'une contribution exceptionnelle sur les bénéfices des grandes entreprises (article 11 du PLF 2025)

Pour les entreprises dont le CA est compris entre 1 et 3 milliards d’euros, une contribution exceptionnelle sera de 20,6% en 2025 et 10,3% en 2026.

Pour les entreprises dont le CA est supérieur à 3 millards d’euros, une contribution exceptionnelle sera de 41,2% en 2025 et 20,6 % en 2026.

Report de trois ans de la suppression progressive de la CVAE (article 15 du PLF 2025)

Les taux d’imposition à la CVAE (Cotisation sur la Valeur Ajoutée des Entreprises) sont ainsi maintenus pour les années 2025 à 2027 à leur niveau de 2024, soit 0,28 %. Ce taux sera ensuite abaissé à 0,19 % en 2028, 0,09 % en 2029, et la CVAE sera totalement supprimée en 2030.

Instauration pour les grandes entreprises d’une taxe sur les réductions de capital consécutives au rachat de leurs propres titres (Article 26 du PLF 2025)

Pour les entreprise réalisant un CA supérieur à 1 milliards d’euros, elles seront taxés à 1% sur les rachats de leurs propres titres.

Évaluation des prélèvements opérés sur les recettes de l'État au profit des collectivités territoriales (article 32 du PLF 2025)

Les prélèvements opérés sur les recettes de l’État au profit des collectivités territoriales passe de 44,842 milliards d’euros en 2024 à 44,188 milliards d’euros.

Par contre la DGF (Dotation Globale de Fonctionnement) passe de 27,145 milliards d’euros en 2024 à 27,244 milliards d’euros en 2025.

C’est à dire que dans la liste des bénéficiaires il y aura des perdants …

Relations financières entre l'État et la sécurité sociale (article 38)

En 2025, la fraction de TVA transférée à la Sécurité sociale au titre des allègements de cotisations patronales s’élève à 60,52 milliards d’euros.

Cette fraction de TVA est par ailleurs minorée d’un montant de 3,35 Md€ (excédent de l’INEDIC).

Le montant total de TVA transférée en 2025 s’élève à 57,2 milliards d’euros.

Pour mémoire en 2024, le montant prévisionnel de TVA transférée était de 62,8 milliards d’euros.

PLAFOND DES AUTORISATIONS D’EMPLOIS DE L'ÉTAT (article 47 du PLF 2025)

Le plafond des autorisations des emplois de l’État, pour 2025, exprimé en ETP (équivalents temps plein) travaillé, est de 2 007 005, alors qu’en 2024 il était de 1 987 484, soit une augmentation de 19 520 emplois d’état.

PLAFOND DES EMPLOIS DES OPERATEURS DE L'ÉTAT (article 48 du PLF 2025)

Le plafond des autorisations d’emplois des opérateurs de l’État, pour 2025, exprimé en ETP (équivalents temps plein) travaillé est de 402 218, alors qu’en 2024 il était de 408 281, soit une diminution de 6 060 opérateurs de l’État.