II-14 – Les déficits publics récents et le faible niveau des prélèvements obligatoires (les PO) ; heureusement, les transferts de la Métropole[1] compensent largement ce que les contribuables aisés du Caillou ne paient pas !

On aborde ici la politique économique où les débats sont déjà âpres mais un peu éloignés (quoique…) de ceux de la politique quant aux aspects institutionnels (indépendance ou pas ?) traités dans la troisième partie.

Le cheminement de ce point n’est pas simple mais logique. D’abord l’analyse des déficits publics (surtout ceux de la CAFAT[2], la Sécu locale (II-141). Puis la mise en relief de la légèreté du poids des PO du Caillou ; légèreté qui ménage les « riches » (II-142). Ensuite, on abordera la question des transferts « de fric » accordés par la Métropole, qui, hormis leur caractère éminemment politique (quant à l’indépendance) ne sont surtout, économiquement qu’une manière de remplacer ces PO locaux bien faiblards ; ils financent cependant, avant tout, les compétences régaliennes de l’État (II-143). Enfin, quid de la politique économique dans tout ça ? Augmenter ou diminuer les cotisations sociales : voilà une première question ! La seconde est celle de la répartition des recettes publiques par Province ; question éminemment politique, car pour le moment, elles bénéficient (selon les accords de Matignon-Oudinot et de Nouméa) d’une discrimination positive remise de plus en plus en question par les loyalistes[3] (II-144).

II-141 Les déficits publics : surtout ceux de la CAFAT

* Une parenthèse technique ou sémantique doit être donnée ici ; elle n’est pas sans importance pour comparer le Caillou et la Métropole.

En France, depuis le début des années 1990 (beaucoup plus récemment en Nouvelle-Calédonie) les CS (notation des cotisations sociales, rappelons-le) ont été en partie remplacées (par la CSG, la Contribution sociale généralisée et autres du même acabit) par ce que la jurisprudence française considère comme des impôts. Certains (dont je suis) pense qu’il s’agit de pseudo-CS, en fait de vraies CS ! Or, le choix d’une solution ou d’une autre (voir le graphique suivant concernant la France) a d’importantes conséquences, car ces pseudo-CS dont le poids était faible, compte maintenant en Métropole pour plus de 10 % du PIB.

On passe donc de plus en plus du modèle dit bismarckien (du chancelier allemand Bismarck, modèle né à la fin du XIXe siècle) où le financement des dépenses sociales est financé par les cotisations sociales et pèse donc directement sur le coût du travail pour l’employeur, au modèle dit beveridgien (du Britannique Beveridge, avec son Rapport de 1942) où la protection sociale est financée essentiellement par l’impôt ; ce qui n’est pas une charge directe pour le patronat. Le modèle français est donc de plus en plus beveridgien (pour faire baisser les charges sociales qui gênent le patronat…) avec la CSG (Contribution sociale généralisée, née il y a plus de trente ans) et son équivalent calédonien, la CCS (Contribution calédonienne de solidarité) taxes assises sur la plupart des revenus, pas seulement les salaires.

Nous adoptions souvent (graphique de droite) par exemple dans le livre de 2018, le point de vue non hétérodoxe où les impôts au sens strict tournaient toujours, sur le Caillou, autour de 20 % du PIB, depuis une quarantaine d’années et les CS passaient de 16 % à 25 %.

Peu importe me direz-vous ? Non ! Car en comparant la structure des PO de Métropole à celle du Caillou où n’existaient pas encore ces pseudo-CS (la CSS, la Contribution sociale de solidarité n’a été créée qu’en 2015, et à un niveau alors très faible) on constatait que le poids des impôts sur le Caillou était, étonnamment, proche de celui de la Métropole et celui des CS bien inférieur à celui de la maison-mère. Cette analyse n’était pas idiote si l’on considérait les pseudo-CS comme des CS ; mais n’existant qu’en France et pas encore en Nouvelle-Calédonie, on surévaluait alors le poids des CS de L’Hexagone.

Nous adoptons maintenant l’analyse officielle et orthodoxe où le poids des impôts sur le Caillou était et est encore largement inférieur à celui de la France.

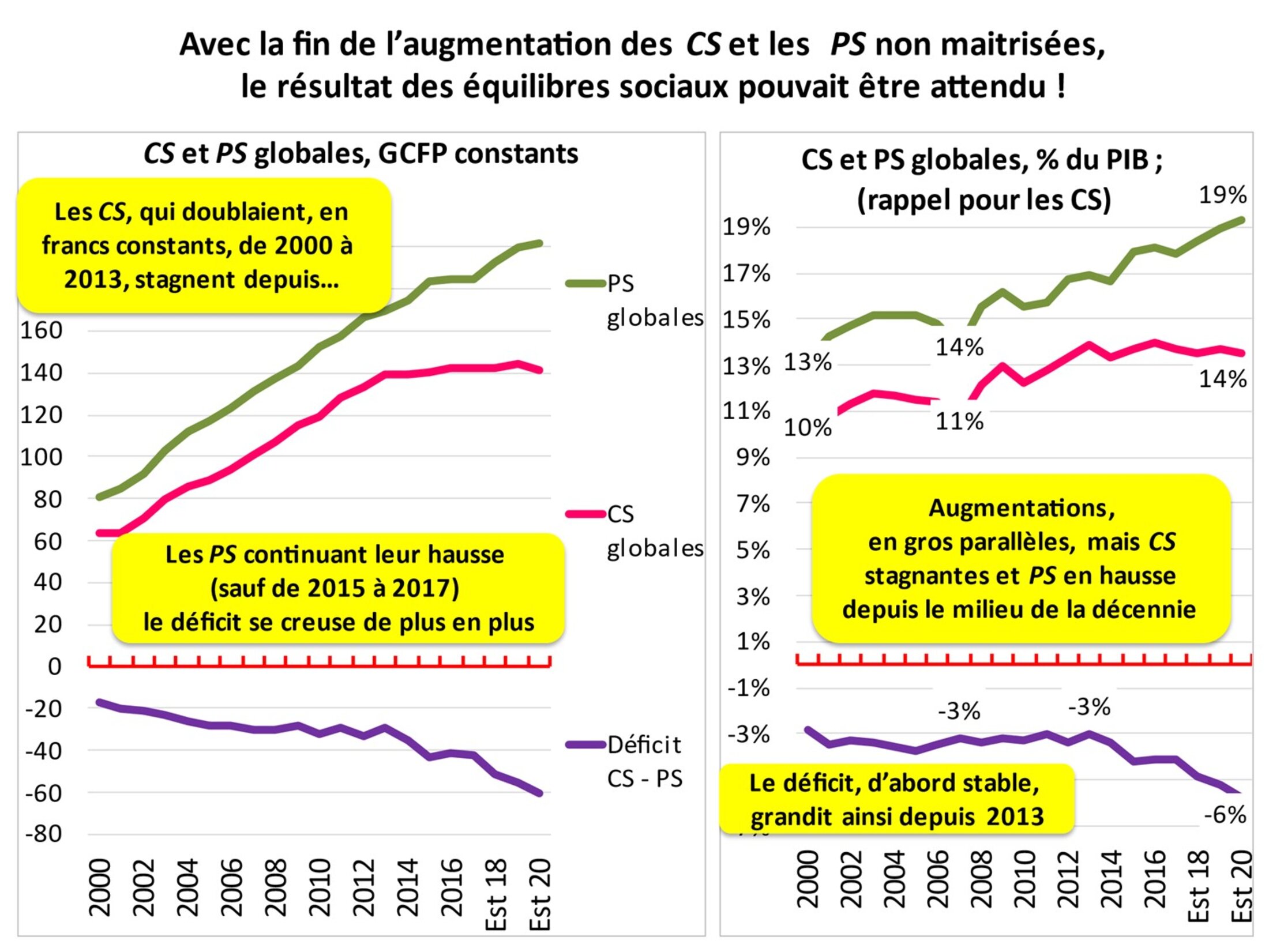

* Les déficits publics, avec ceux de la Sécu, n’apparaissent qu’avec le ralentissement puis la récession[4]

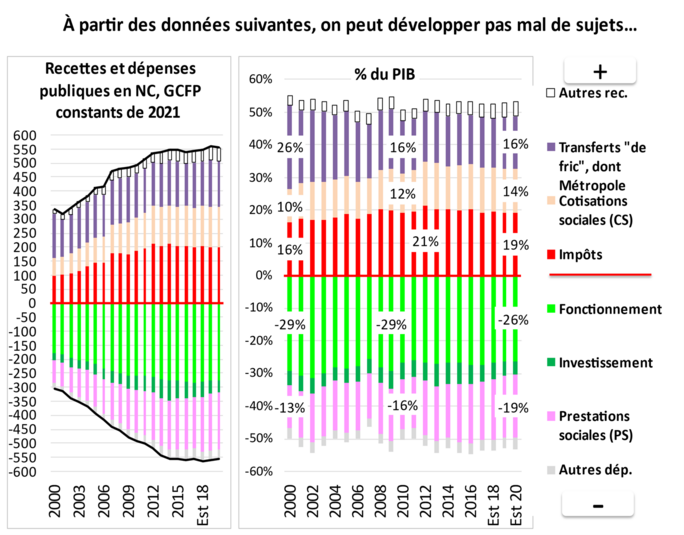

Les dépenses sont surtout des dépenses de fonctionnement pour la moitié du total (nettement plus en début de période) et les prestations sociales (toujours supérieures aux cotisations sociales) ; les investissements publics ne sont en hausse (volontariste) que depuis la crise (4 % du PIB en 2000 ; 7 % en 2014). L’équilibre des recettes et dépenses publiques (relativement au PIB) apparaissait proche de zéro ; mais on passait cependant d’une tendance à l’excédent jusqu’au début de la crise au déficit à partir de 2013 (autour de 1,5 %) ; cependant loin d’atteindre les niveaux de Métropole ou de l’Europe : Maastricht est fort loin. Et le trou d’air semblait (selon nos estimations après 2018) s’améliorer : il ne semble pas que les déficits successifs (fort peu considérables donc) aient traduit une volonté keynésienne de déficit budgétaire de relance[5].

La question des prélèvements obligatoire nous semble centrale en Nouvelle-Calédonie, avec ou non perspective d’indépendance ; insistons donc. Les graphiques qui suivent parlent d’eux-mêmes. La croissance réelle en masse (en francs constants) des recettes et dépenses est considérable, mais reste en gros stable relativement au PIB.

Agrandissement : Illustration 2

Agrandissement : Illustration 3

* La CAFAT et son déficit, première approche

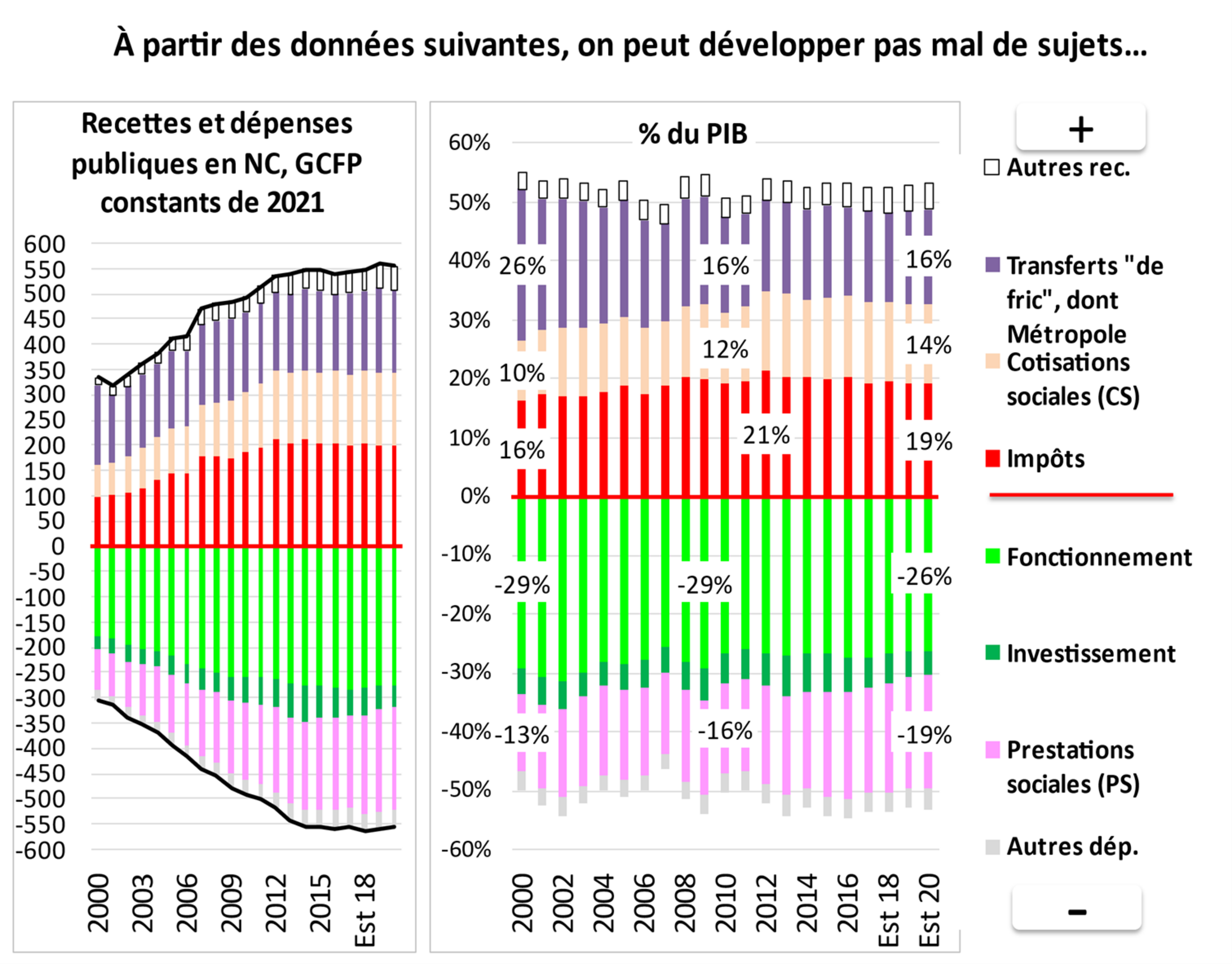

Deux mots sur le déficit de la Sécu du Caillou. Son pilier, c’est celui de la CAFAT créée en 1958 sur un domaine restreint qui s’est progressivement généralisé. Elle était souvent en équilibre, et avec un excédent ; elle est maintenant dans le rouge, et très brusquement depuis 2016. D’autres régimes de Sécu existent (on n’y insistera pas ici) structurellement dans le rouge (les CS n’équilibrant jamais les PS, de fait subventionnées). Sans aucun doute, les CS sont cruellement insuffisantes et bénéficient aux salariés aisés dont les taux de cotisation sont largement plafonnées (et pas seulement pour les retraites) ; on y reviendra.

Les graphiques qui suivent permettent déjà les principales constatations.

Agrandissement : Illustration 5

Agrandissement : Illustration 6

Agrandissement : Illustration 7

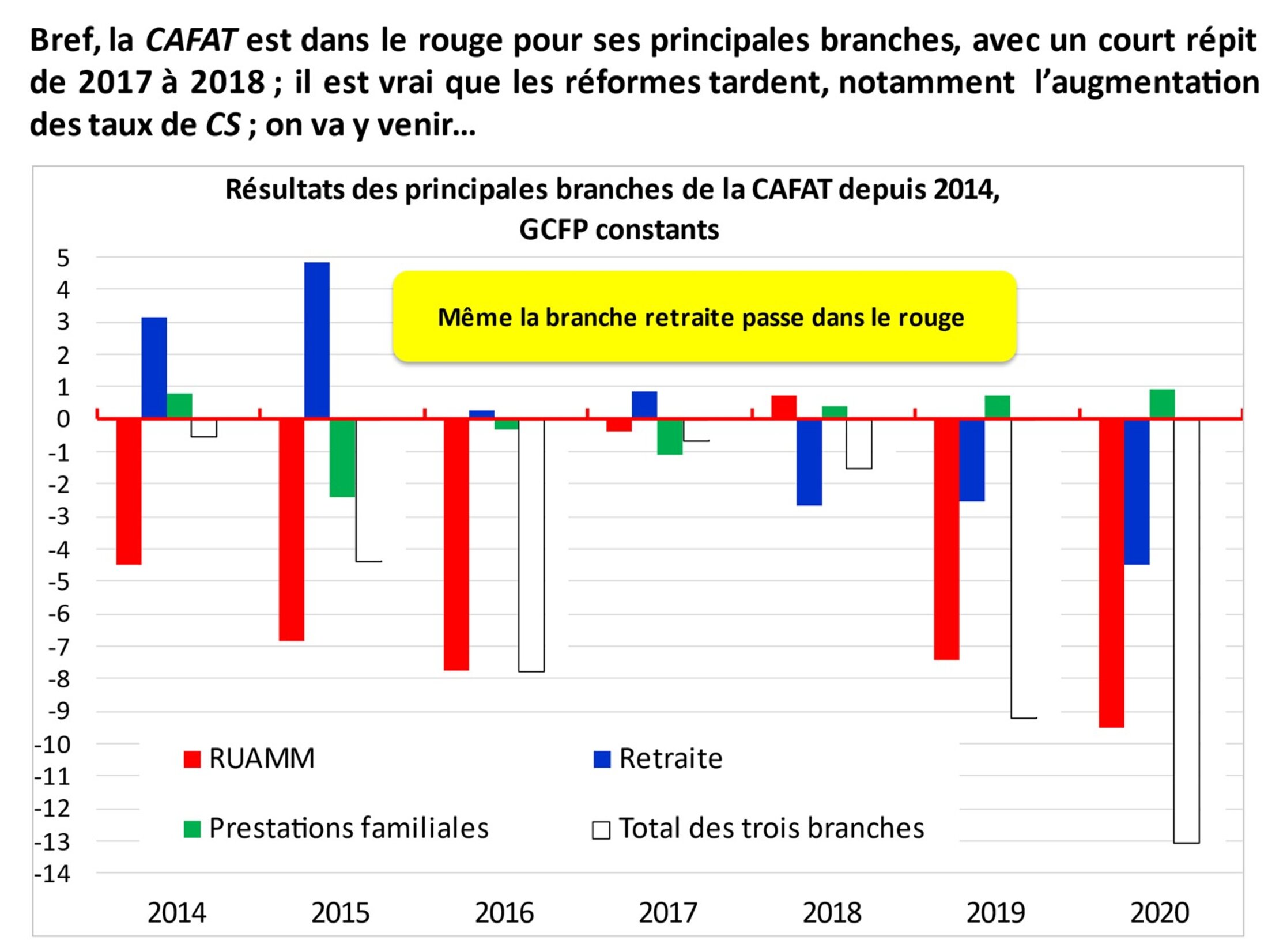

La croissance des dépenses de santé, comme celle des prestations sociales en général est importante ; mais il ne faut pas les exagérer. Sudrie[6], encore lui, pensait en 2016 (et le pense toujours en 2023) que le modèle de croissance des dépenses publiques en général et de santé en particulier est au bord de l’asphyxie : il est en effet adepte de la désinflation compétitive et de la rigueur budgétaire, comme beaucoup d’économistes libéraux… Il ne proposait en 2016, ni plus ni moins, qu’un modèle du type de feu Fillon candidat à la présidentielle : tickets modérateurs pour les dépenses de santé (avec intervention des assurance privées) et fort allongement de la période d’activité avant retraite. Il avait l’oreille du gouvernement et de son plan Do Kamo (L’Etre épanoui) de réforme des dépenses de santé, adopté par le Congrès en mars 2016.

Le plan Do Kamo avait remis en 2018 un rapport[7] reprenant certaines pistes de Sudrie, mais proposant également une augmentation des taux de cotisation pour les tranches plafonnées et des abattements de cotisation pour les bas salaires. Les deux idées d’économies à trouver sur les dépenses de santé et la non-augmentation des taux de cotisations (sauf à la marge par la question des plafonds) dominent le plan[8]. Notre approche de la question des régimes sociaux est bien différente : la question des retraites s’y pose avec nettement moins d’acuité (mais ça commence) et il y a plutôt, comparé à la Métropole, un manque de cotisations sociales maladie sur le Caillou. Cet écart (difficile à préciser compte tenu des importants plafonnements sur les hauts salaires et des dégrèvements pour les bas salaires) est de 10 points de PIB (14 % sur le Caillou en 2012, 24 % en Métropole). L’écart de taux de cotisation sociale en pourcentage des salaires bruts (à ne pas confondre, évidemment, avec leurs poids dans le PIB) est plus difficile à évaluer en moyenne[9] ; selon les dates et les approches : nous nous méfions maintenant de cette approche en moyenne.

On va préciser tout cela, mais avec le point de vue orthodoxe.

II-142 La légèreté du poids des PO du Caillou, dont ceux des cotisations sociales (CS et pseudo-CS) ; légèreté qui ménage les « riches »

Combattons avant tout la légende des pays (dont la France) battant tous les records de niveau de PO. La question fait en effet polémique : ils sont importants en France relativement au PIB ; mais dans les pays avec peu ou pas de Sécurité sociale obligatoire, il faut rajouter le coût des assurances sociales qui engraissent les sociétés financières privés ou les mutuelles, à moins (Vive la Liberté !) de ne pas se couvrir socialement, de crever où de s’adresser à la charité… : avec ces prélèvements, certes non-obligatoires, on approche la réalité[10]. En outre, le véritable salaire n’est pas le salaire net que touche effectivement le salarié, mais ladite Rémunération des salariés : le coût du travail (salaire net + CS des salariés + CS patronales). Autrement dit, si l’on supprimait, sans compensation, les CS, le salaire versé serait le coût du travail, inchangé pour l’employeur (ou, si l’on supprime les CS : Vive la Liberté et la Charité !).

* Le poids des PO bien plus faibles en Calédonie (NC) qu’en Métropole (Fr), et de beaucoup

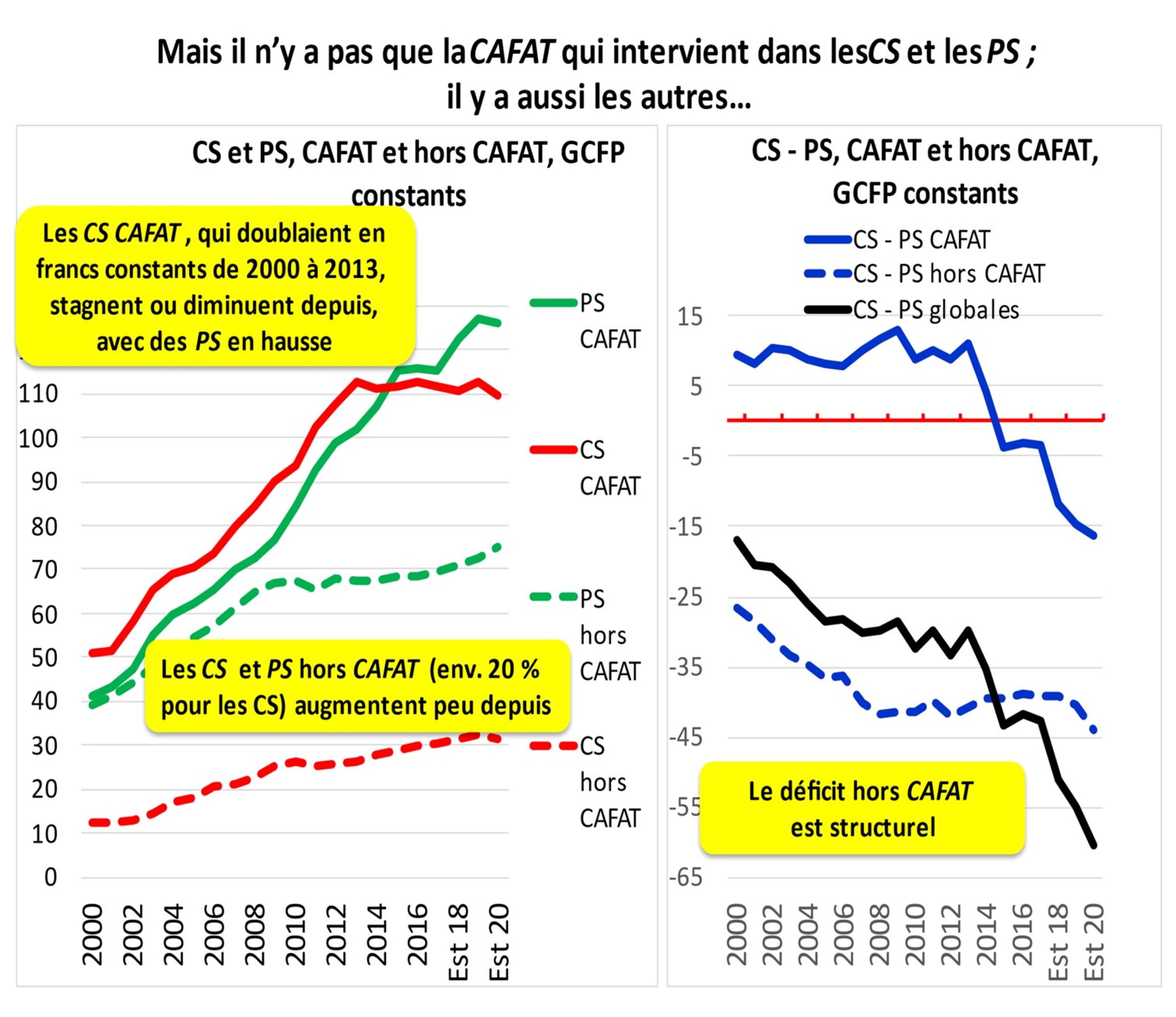

On sera ici plus bref que dans l’édition de 2018, car j’ai depuis commis (entre autres, concernant le Caillou) trois billets de blog sur Médiapart, billets qui labourent le sujet[11]. On reprend ici ces analyses pour ceux qui auraient échappé à la lecture de ces billets. Reste la question des deux points de vue[12] : on utilisera surtout le point de vue orthodoxe, cependant en précisant ci-dessous leurs différences. De toute façon, et c’est ce qu’il faut retenir, le poids des CS avec les pseudo-CS est incomparablement plus faible sur le Caillou qu’en Métropole ; on va voir pourquoi.

Le graphique qui suit, partant de 2007 (en pourcentage du PIB) donne le premier point de vue ; on s’y étonne d’ailleurs naïvement du niveau du poids des impôts, assez comparable à celui de la France (ce qui est vrai selon ce point de vue) : la principale différence des PO provient alors de celle des CS, c’était donc notre raisonnement dans l’édition de 2018. Le graphique suivant (partant de l’année 2000) est construit avec le point de vue orthododoxe où le poids des impôts en Calédonie est alors bien plus faible qu’en France ou sont intégrées les pseude-CS : c’est alors le différentiel du poids des impôts qui explique l’écart France / Caillou ! Les commentaires sur les deux graphiques permettent, on l’espère, de s’y retrouver… On notera la petite hausse régulière de CS / PIB en NC alors qu’en Fr le ration diminue assez brusquement à la fin des années 2010 (les CS passent dans le impôts !).

Les poids des PO relativement au PIB (le troisième graphique) sont évidemment les mêmes selon les deux approches : autour de 10 % du PIB, à cause, radotons, du faible poids de la somme CS + pseudo-CS.

* Les taux moyens de CS sont moins élevés en Calédonie qu’en Métropole, surtout par ce qu’ils sont plafonnés pour les hauts salaires ; et en outre pas si hauts que ça…

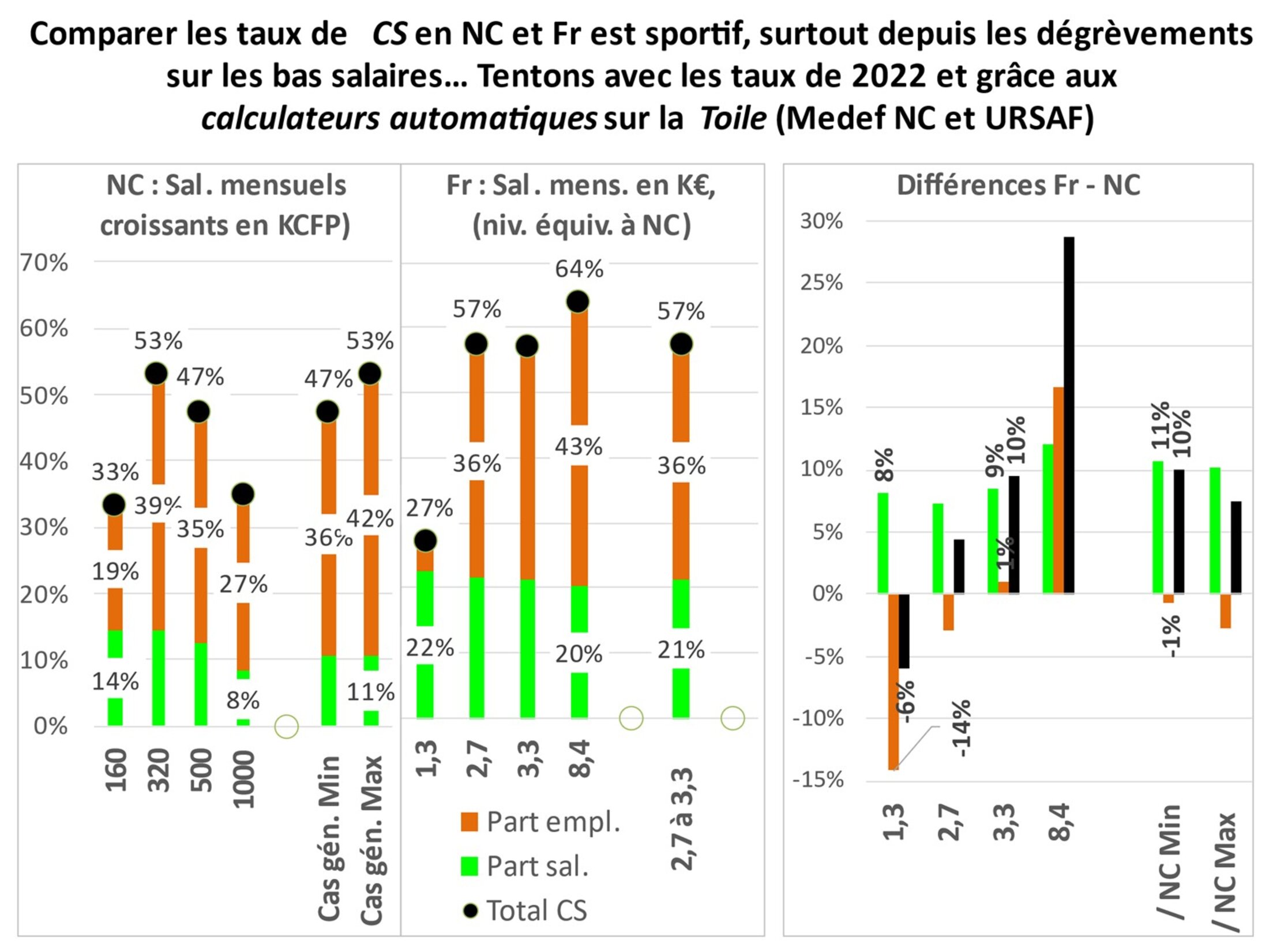

Une première analyse, en 2022, comparaît les taux de CS (en pourcentage du salaire brut, en CFP et en euros) mais sans mettre vraiment en évidence la véritable nature du plafonnement généralisé des CS en NC (déjà visible néanmoins pour les hauts salaires de 1 000 KCFP mensuels, 8,4 K€ ) : les parts salariales sont nettement plus élevées en Fr (autour de 20 % du salaire brut) qu’en NC (autour de 11 %) ; les parts patronales sont plus élevées en NC qu’en Fr pour les petits et moyens salaires (par les fortes réductions sur les bas salaires en Fr) mais bien supérieures pour les hauts salaires (par le déplafonnement). Bref, les CS totales du Caillou sont donc moins élevées qu’en Fr, surtout pour les hauts salaires.

La décision de supprimer en Nouvelle-Calédonie, en septembre 2021, le plafonnement de cotisation au-dessus de 5,2 millions de francs CFP (un peu moins de 43 600 € mensuels bruts, un bon petit salaire...) fut ubuesque. Chacun pensait à une coquille, à une erreur d’un zéro, car tout le monde avait en tête le premier plafond de 0,51 millions (environ 4 300 € mensuels) : en gros le salaire moyen d’un cadre. Nous ne fûmes pas les premiers à être enfumés : un bon copain connaisseur du Caillou nous fit bien rire en pensant à une coquille d’un journaliste fraichement arrivé… C’était bien le projet de décret publié : pas une coquille de journaliste… Mieux : ou le Medef local s’y est aussi laissé prendre, ou il s’est ridiculisé en criant à l’assassin : selon la CAFAT, cette loi scélérate pour les premiers de cordée gênerait environ une soixantaine de hauts salaires… Elle ne rapporterait que quelques sous alors que la moitié au moins du déficit régime d’Assurance Maladie-Maternité est due au quasi-plafonnement des cotisations sociales pour un salaire brut au-dessus de 0,51 millions mensuels : 15,5% de taux total de cotisation avant ce plafond ; 5% ensuite, et jusqu’au fameux 5,2 millions de francs CFP maintenant supprimé.

Agrandissement : Illustration 11

On peut proposer une autre analyse peut-être plus parlante et concernant 2023 pour préciser le cas NC.

La comparaison avec la Métropole est frappante : les taux de CS patronales sont nettement plus élevés en Fr qu’en NC pour les salaires moyens et élevés, par la quasi-absence de plafonnement en France (sauf, répétons-le pour les CS de retraite) ; à l’inverse, les réductions de CS patronales pour les bas salaires (dont 2 à 3 fois le SMIC) sont bien plus importantes en Fr qu’en NC ; d’où les écarts négatifs Fr - NC pour les bas salaires, puis de plus en plus positifs pour les hauts salaires.

* Le poids des impôts[13]

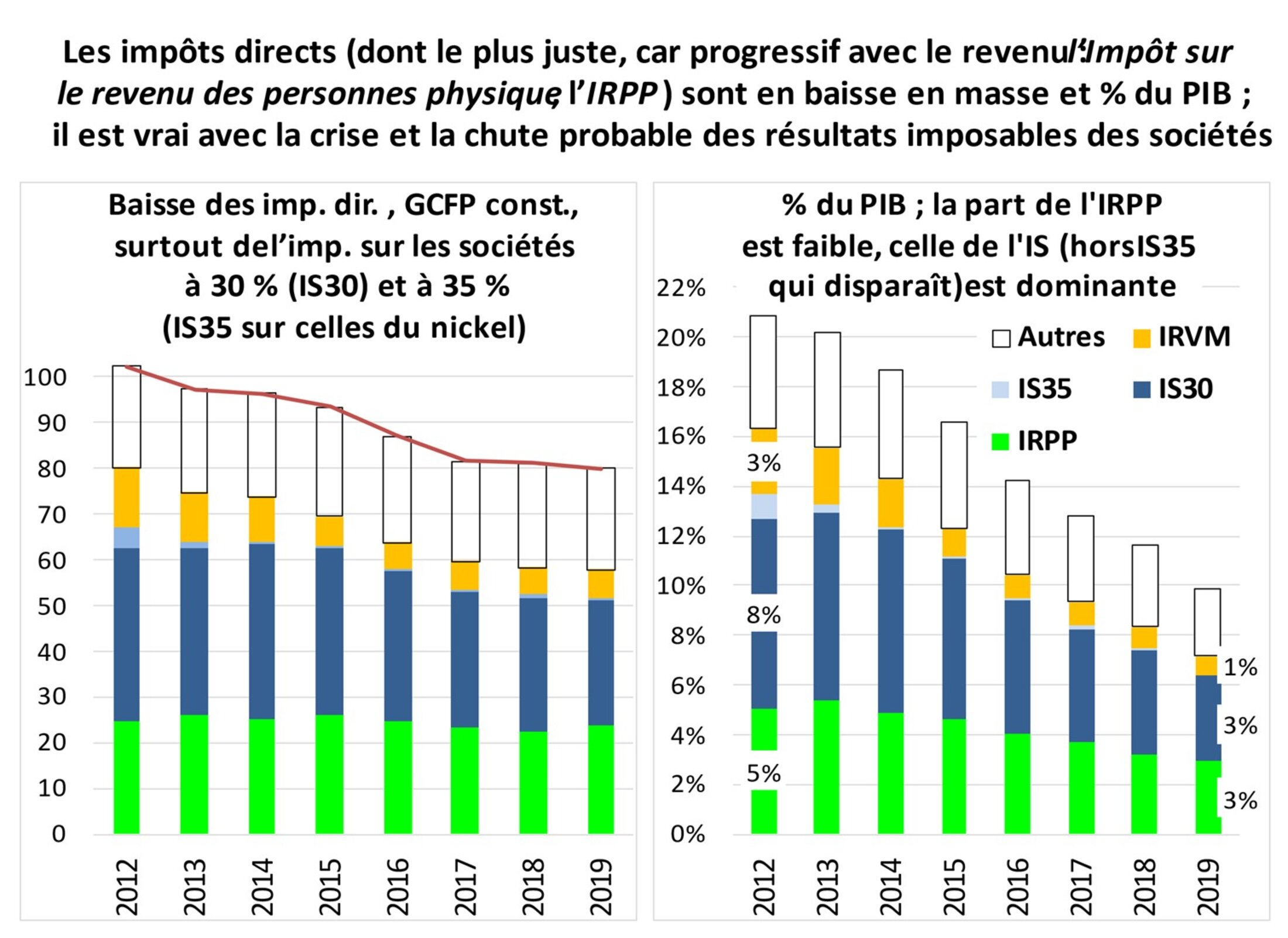

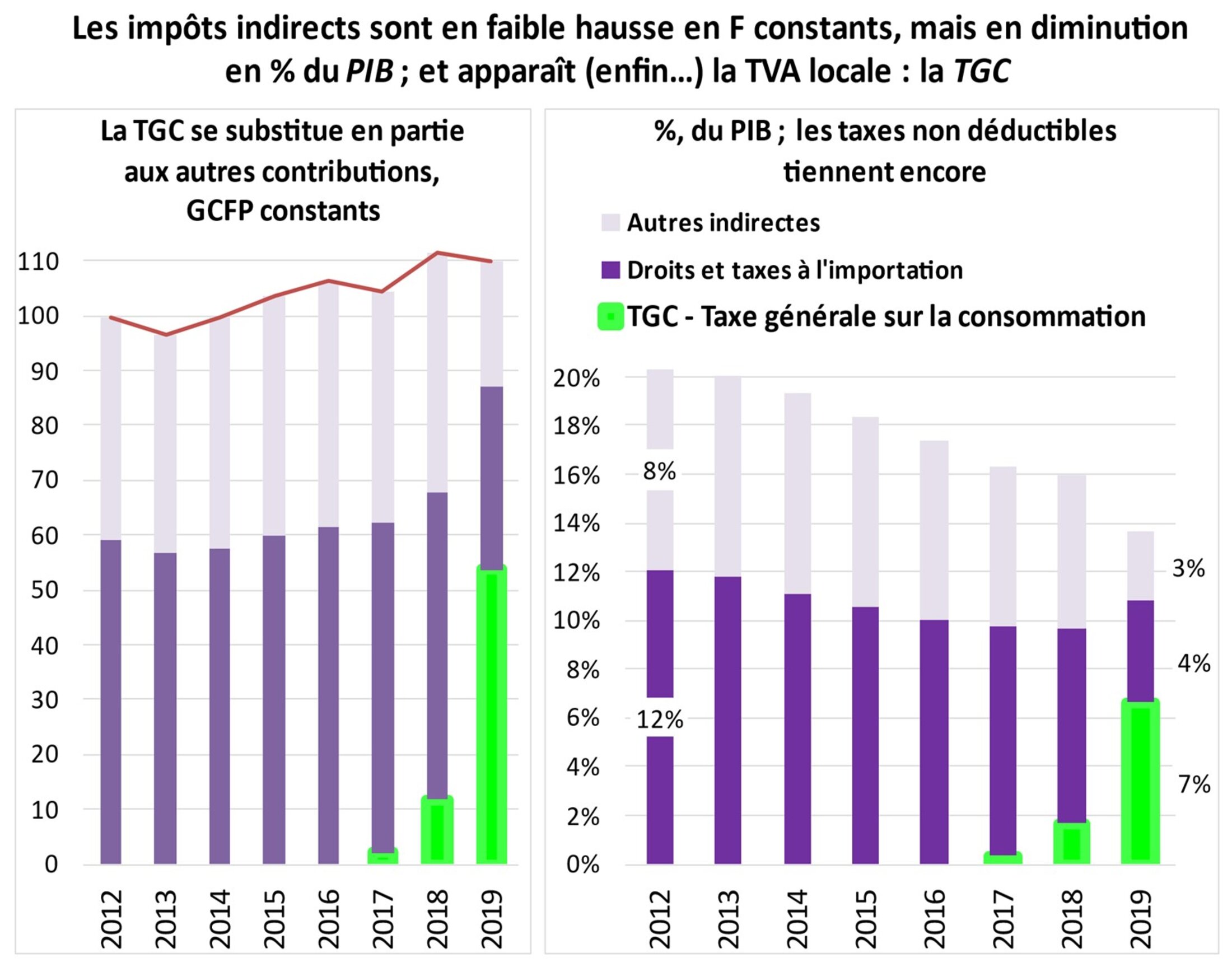

Le poids des impôts en NC (selon l’analyse hétérodoxe) n’était pas bien lourd et en baisse récente ; il est cependant comparable avec celui de la Métropole sans les pseudo-CS ; il est en outre et encore plus injuste socialement (importance et croissance des impôts indirect). Tout est dit et s’illustre facilement ; sauf une nouveauté, pour la Calédonie… Une réforme générale du système fiscal sur la période 2014-2018 fut proposée, sous la pression de l’Intersyndicale, mais avec accord des partis politiques et des organisations patronales, dans le cadre de l’Agenda partagé. Elle a abouti fin 2016 à une loi créant la TGC, Taxe générale sur la consommation (l’équivalent de la TVA française, mais après un long cheminement depuis 2010, même pour son appellation). Elle était déjà, fin 2022, en voie d’être réformée ; et au détriment des revenus modestes. Elle s’est substituée à une foule d’impôts sur les produits[14], essentiellement des taxes à l’importation et la TSS (Taxe sur les Services) pour un montant d’environ 50 GCFP (27 % des recettes fiscales totales et 5 % du PIB). Fut aussi créée, lors de ces réformes, la CSS (Contribution calédonienne de solidarité à un taux de 1 % pour les salariés, équivalent local de la CSG, la Contribution sociale généralisée française). Fut aussi renforcé (mais pas trop…) le poids de l’impôt sur le revenu des valeurs mobilières (IRVM).

Agrandissement : Illustration 15

Agrandissement : Illustration 16

Notes

[1] Un zest de politique. Rappelons que le terme Métropole vient d’être (en partie) banni début 2023 car trop colonial, et remplacé par Hexagone ; ça ne mange pas de pain et je le maintiens car on peut considérer que le Caillou est bien encore un colonie française. Voir, pour le fun :

Les dernières données publiées par l’ISEE sous la forme qui suit datent de 2017 ; les années récentes sont estimées par l’auteur, mais à partir d’autres données (budgets du Gouvernement de Nouvelle-Calédonie, Sécu locale, etc.).

[2] Intitulé complet : Caisse de Compensation des Prestations Familiales, des Accidents du Travail et de Prévoyance des travailleurs de Nouvelle-Calédonie. Son principal régime est le RUAMM (Régime Unifié d’Assurance Maladie et Maternité).

[3] On a déjà évoqué cette question ; on va maintenant l’illustrer.

[4] Les données de l’ISEE n’existent que jusqu’en 2017, ce qui fait déjà un bail… On a tenté une estimation, essentiellement au doigt mouillé jusqu’en 2020. Avec, cependant ici, l’analyse hétérodoxe… Mais le montant de la CCS (la Contribution calédonienne de solidarité) perturbe peu l’analyse.

[5] De même, le poids des impôts (voir plus loin) va diminuer pendant la crise ; mais plutôt mécaniquement ; cependant, une certaine volonté d’allègement existe, mais plutôt pour brosser les riches et classes moyennes dans le sens du poil que par volonté de relance keynésienne.

[6] Sudrie O. (2016) Repenser le modèle social calédonien Mission 1 Analyse macro-financière et (2016 ?) Un modèle social calédonien au bord de l’asphyxie et qui impose des réformes urgentes.

[7] Gouvernement de Nouvelle-Calédonie, Do Kamo (2018, avril) Rapport d’orientation sur les pistes potentielles de réforme du système de santé calédonien. On le trouve sur la Toile :

[8] En novembre 2018, est sortie, Do Kamo, Être épanoui, Plan de santé calédonien, 2018-2028, également lisible sur la Toile :

[9] Selon les dates et les méthodes utilisées, nous avions proposé différents niveaux d’écart ; aucun n’est en fait satisfaisant, toujours à cause des plafonds et des dégrèvements.

[10] Voir un article de la CGT (certes, ce n’est pas le Medef…) :

CGT Finances : La vérité sur les prélèvements obligatoires

Ou même sur Le Figaro qui reste assez objectif :

La France reste vice-championne des prélèvements obligatoires en Europe (lefigaro.fr)

[11] Avec, pour les deux premiers, le point de vue hétérodoxe sur l’évaluation des impôts et des CS…

D’abord en juin 2021, Les prélèvements obligatoires : les "PO". Voir :

Les prélèvements obligatoires : les "PO" | Le Club (mediapart.fr)

puis en septembre, La Nouvelle-Calédonie déplafonne les cotisations sociales : pas loin d’un gag ! Voir :

Le troisième et dernier billet, d’octobre 2023, utilise maintenant le point de vue orthodoxe… On l’a déjà mentionné plus haut pour l’analyse de la situation économique, mais il est surtout important pour celle des PO et (voir plus loin) pour celle des transferts (de fric) métros : on le rappelle ici :

[12] Dans la comparaison, ils le sont surtout : soit (point de vue hétérodoxe utilisé en 2018) à cause de la faiblesse du poids des cotisations sociales en NC (en Fr elles sont chargées par les pseudo-CS) celui des impôts étant en gros comparable (avec en Fr des impôts calculés hors ces pseudo-CS) ; soit (point de vue orthodoxe utilisé désormais) à cause de la faiblesse du poids des impôts (encore peu de pseudo-CS sur le Caillou, mais ça vient ; et surtout ça risque de se généraliser ! (Mais n’allons pas trop vite…) alors qu’en Fr elles se sont donc généralisées, le poids des faibles CS en NC se rapprochant de celui de Fr avec le développement du point de vue beveridgien (voir plus haut).

[13] L’ISEE va plus loin que 2017 : 2019. Mais on a rédigé ce point fin 2023…

[14] La TGC a remplacé 7 autres taxes : la taxe générale à l’importation (TGI), la taxe de base à l’importation (TBI), la taxe de péage (TP), la taxe sur le fret aérien (TFA), la taxe de solidarité sur les services (TSS), la taxe sur les nuitées hôtelières (TNH), ainsi que le droit proportionnel de la patente.