II-2 Le nickel

Or vert, par la couleur de la garniérite découverte par Garnier ; on peut comprendre Or, cependant seulement quand les cours sont élevés... Mais pourquoi ce sobriquet de Métal du diable ? Un économiste répondra que ses cours, justement, sont de loin les plus volatils des métaux ; mais c’est l’étymologie qui en est à l’origine. Isolé en 1751 par le chimiste danois (ou suédois ?) Axel Frederik Cronstedt (un siècle avant la découverte de Jules Garnier) il fut nommé de l’allemand Kupfernickel : Lutin du cuivre ou Petit diable du cuivre, ou vieux Nick, Nickel étant le diminutif de Nicolaus, le sobriquet du diable en allemand, car il avait joué depuis longtemps des tours aux mineurs qui cherchaient du cuivre.

...

Le Caillou est perçu comme une mine de nickel, mais aussi de chrome, de cobalt, de fer (qui aujourd’hui n’est plus exploité) avec maintenant trois usines métallurgiques locales plus une usine dite offshore en Corée. La première (historiquement) à Doniambo, au centre de Nouméa, est l’usine historique (plus d’un siècle ; mais elle a été de nombreuses fois modernisée !) de la SLN (La Vieille Dame) dominée pendant des lustres par le groupe Rothschild et maintenant filiale du groupe français Eramet. La deuxième est la nouvelle usine du Sud (à Goro), du groupe brésilien Vale qui avait démarré (péniblement) en 2009 ; Vale y ayant laissé des plumes, en fait sa peau locale, l’a cédé en 2021 ; c’est maintenant Prony Resources Caledonia (à prononcer à l’anglaise SVP). La troisième est la toute nouvelle usine du Nord (mais déjà promise par de Gaulle en 1966…) dite KNS (Koniambo Nickel SAS) de la région VKP (Voh, Koné, Pouembout) fer de lance du rééquilibrage en Province Nord, dont la première coulée eut lieu en 2013 ; la Province Nord y est indirectement dominante en alliance avec le groupe anglo-suisse Glencore (après moult changements). L’usine offshore est également dominée par la province Nord, en alliance avec le groupe coréen POSCO[1].

On analysera l’évolution du secteur nickel pour tenter de montrer en quoi il est une évidente locomotive du développement récent, n’en déplaise à Olivier Sudrie ; mais aussi une locomotive du ralentissement... (Et peut-être donc, début 2024, la locomotive d’une catastrophe…). Outre des recherches statistiques propres et un travail de terrain, on se réfèrera à l’étude (maintenant déjà vieille[2]) Nickel, métal du diable 2015 où des experts du cabinet Syndex (déjà mentionné) ont travaillé avec des syndicalistes selon une démarche de recherche-action.

Le nickel (mines et métallurgie) connut d’abord un nouveau boom en volume de 2008 à 2017 : doublement, tant du minerai que de la métallurgie, avec les deux nouvelles mines et usines du Sud et du Nord… mais pendant que les prix s’écroulaient. Pas de chance. Ensuite contraction des volumes… pendant que les prix regrimpaient ; quand ça veut pas, ça veut pas ! Les perspectives structurelles de remontée des cours étaient déjà effectives en 2017 et début 2018 ; nous les annoncions en prenant des risques : baisse des stocks mondiaux après un gonflement spectaculaire par la crise mondiale qui a suivi 2008, dont celle (relative…) de la Chine ; rebond justement de la Chine (mais avec des contradictions) qui représente la moitié de la demande mondiale ; un éventuel boom des batteries pour les véhicules électriques, toujours annoncé encore par l’Empire du milieu ; mais incertitudes sur les stratégies de deux grands producteurs de minerai (Indonésie, le nouveau roi du nickel et Philippines) et celle du Caillou…

Mais il n’y a pas que des incertitudes sur les cours du nickel comme contrainte économique du secteur où deux questions se sont posées ou se posent encore. La première est celle de la calédonisation de la SLN ; elle semble maintenant mise en veilleuse[3], mais on ne peut éviter d’y revenir, car la stratégie d’Eramet a depuis 2018 beaucoup évolué. La seconde est la stratégie nickel officielle : production du maximum de valeur ajoutée sur le Caillou, donc développement de la production métallurgique et minimisation des exportations de minerais, sauf pour l’usine off-shore de POSCO. Cette stratégie a subi quelques coups de canif, avec l’autorisation d’augmenter les exportations de minerais, et singulièrement pour la SLN…

Ce n’est que depuis peu qu’un audit sur la stratégie nickel est envisagé, lié à l’audit de décolonisation[4].

Le plan du point II est le suivant : d’abord la place de la Petite Calédonie dans le vaste monde (II-21) ; ensuite la description du secteur des mineurs et de celui de la métallurgie, une puis trois usines (II-22) ; enfin la « doctrine nickel » devenue Loi de Pays (Code minier de 2009) que Macron et son ministre Bruno Lemaire proposent en 2023 de détricoter.

II-21 Le nickel, le vaste monde et la Petite-Calédonie

II-211 Cours en yo-yo ; production en expansion dans le monde, mais des écarts pour le Caillou, surtout récemment

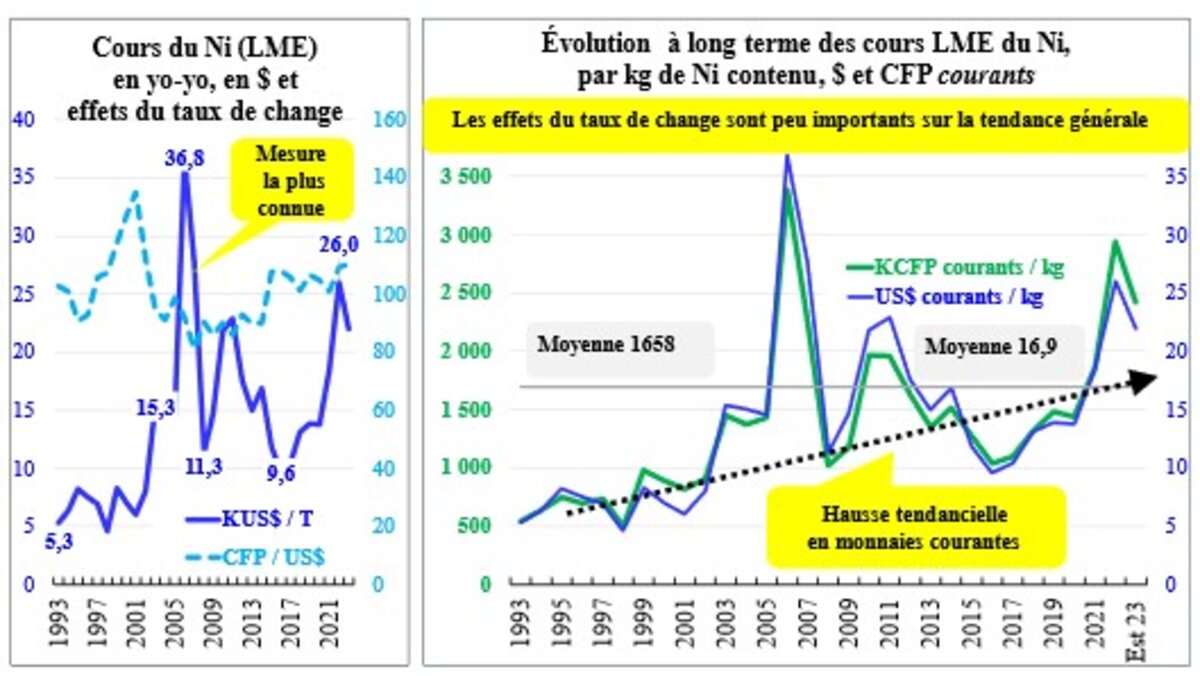

* Les cours du nickel : l’écroulement après le boom 2001-2007[5] ; et la timide reprise en 2017 devenant un nouveau boom des prix en 2022, calmé en 2023 (mauvaise augure ?)

En dollars US (US$) ou en CFP ? C’est bien sûr le CFP qui compte pour le Caillou ; mais sauf très conjoncturellement, les effets du taux de change sont peu visibles.

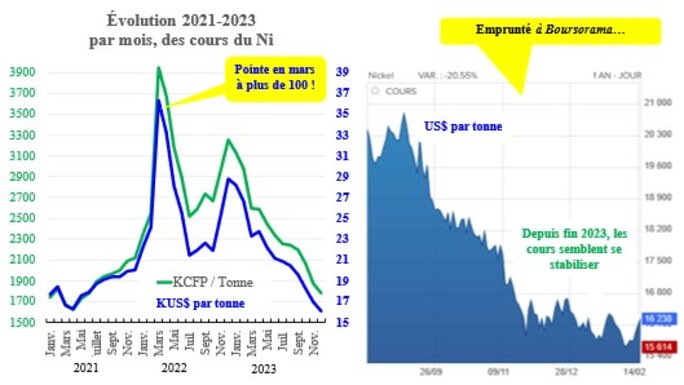

L’évolution récente, mois par mois, mérite un coup de zoom, avec le pic très exceptionnel de mars 2022 où les cotations ont été suspendues. L’écroulement en 2023 est évident ; cependant, depuis la fin de l’année il semble avoir atteint un palier (voir ci-dessous) et, bien sûr, une hirondelle ne fait pas le printemps. Certains experts pensent que cela va continuer à baisser, par exemple les Australiens, également en difficulté avec le secteur du nickel ; d’autres jouent la remontée, par exemple POSCO, donc également en difficulté en 2023, quand le responsable de l’activité matériaux secondaires pour batteries chez POSCO Holdings indique que « l’impact de la baisse des prix des matières premières (métaux) s'est terminé à la fin [2023] ». Autrement dit, personne n’en sait rien !

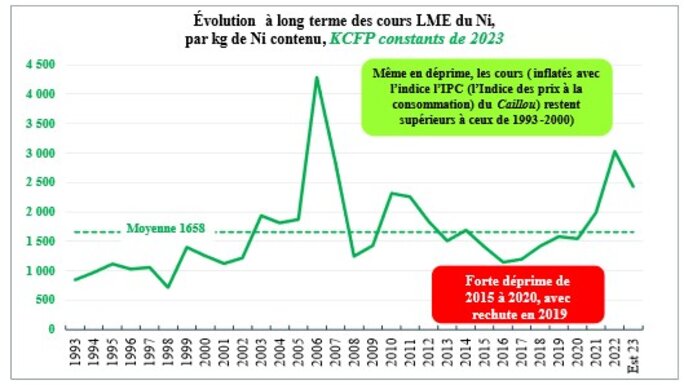

L’évolution en monnaie locale et en francs constants est la plus intéressante, car en 30 ans, les effets de la hausse générale des prix selon l’IPC cachent l’évolution réelle. La hausse tendancielle des prix est presque effacée : les deux pics de 2007 et 2022 mis à part, les cours fluctuent certes fortement (de 1 000 à 2000 KCFP par kg de Ni contenu), mais autour d’une moyenne de 1 600 à 1 700. Quand beaucoup d’experts parlent de l’écroulement des cours en 2023 (ce qui est avéré) on constate néanmoins qu'ils sont bien supérieurs à la moyenne depuis 1993 et supérieurs à ceux de chaque année (hormis les deux pics cités).

Bref, la première variable, et de loin, pour le secteur nickel, est son cours, coté en dollars[6] (états-uniens, US$) au LME (London Metal Exchange), en $ / livre ou $ / T) mais aussi au récent (ouvert pourtant en 1998 ; ça fait un quart de siècle...) Shanghai Futures Exchange (SHFE). La fluctuation, comme pour toutes les matières premières, est la règle (mais le nickel serait ainsi le champion des fluctuations) ; elle est amplifiée ou amortie par la fluctuation du dollar par rapport au CFP, mais cette variable est très secondaire, sauf lors de pics ou creux de la devise américaine et sur la période jusqu’en 2015 où l’appréciation du dollar par rapport à l’euro (et donc par rapport au CFP) avait en partie amorti la chute des cours pour le Caillou.

Ce qui saute aux yeux, c’est (sans parler du record de 2007) l’écroulement des cours depuis 2011 à la période 2015-2016, puis la reprise, d’abord timide mais se transformant en boom en 2022.

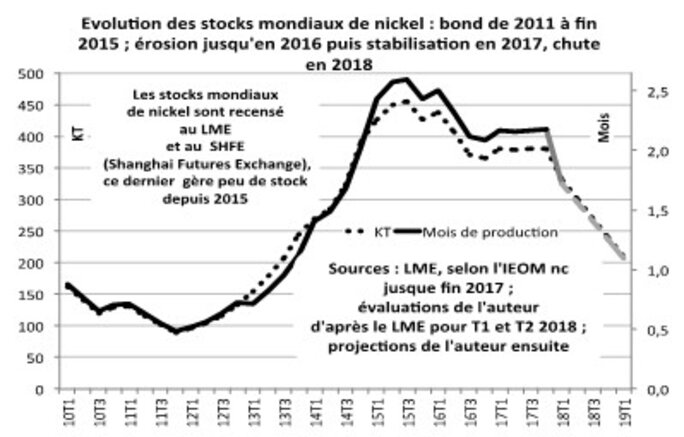

Nous précisions en 2018 les raisons de la chute jusqu’à la reprise. C’était évidemment le résultat de l’offre et de la demande ; mais cette banalité étant dite, il fallait tenter de préciser. Hormis les phénomènes conjoncturels et politiques (en Indonésie et aux Philippines) il nous semblait que le ralentissement de la demande chinoise, lié à un (très relatif) ralentissement économique suite à la crise mondiale déclenchée en 2008, se soit combiné à un bond de l’offre mondiale à laquelle le Caillou a participé : les stocks avaient commencé à grimper en 2011 pour atteindre un volume significatif dès 2013 et un sommet en 2015-2016 ; l’érosion étant fort discrète jusque fin 2017 mais suivie par une véritable glissade en 2018. Nous anticipions ainsi une très nette et rapide remontée des cours en 2018 ; raté ! La remontée eut bien lieu, mais bien lente et timide ; il a fallu attendre 2021 et surtout 2022 pour un nouveau boom des prix, et quel boom, avec suspension des cours au LME en mars (il est vrai après le début de l’agression de l’Ukraine).

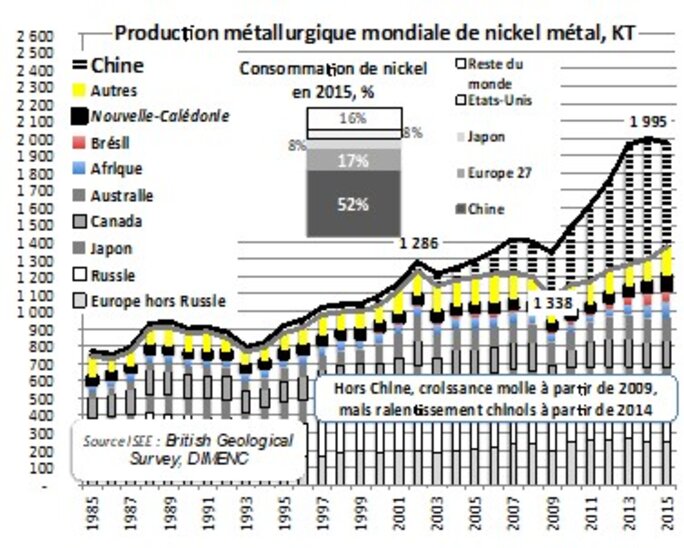

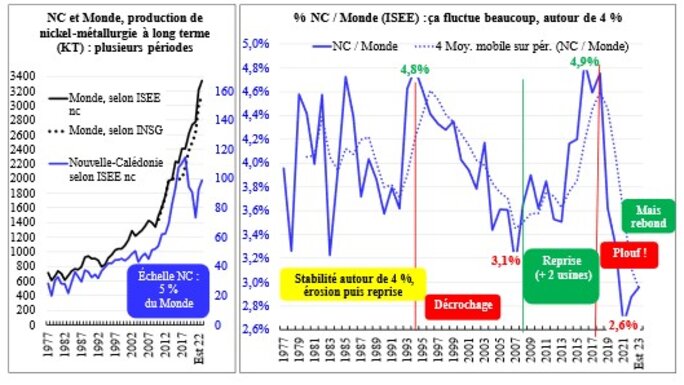

* La production de Nickel dans le monde et en Nouvelle-Calédonie, d’abord jusque vers 2015

Pourquoi se limiter d’abord à 2015 ? Dans l’édition de 2018, l’analyse s’arrêtait au milieu de la décennie 2010 ; on la reprend néanmoins pour commencer avant d’actualiser les données, car une rupture apparaissait laissant présager un éventuel pallier dans la croissance. En fait, tout fut bouleversé entre les productions mondiales et leurs structures à partir de cette date ; on garde cependant le suspense, dévoilé un peu plus loin.

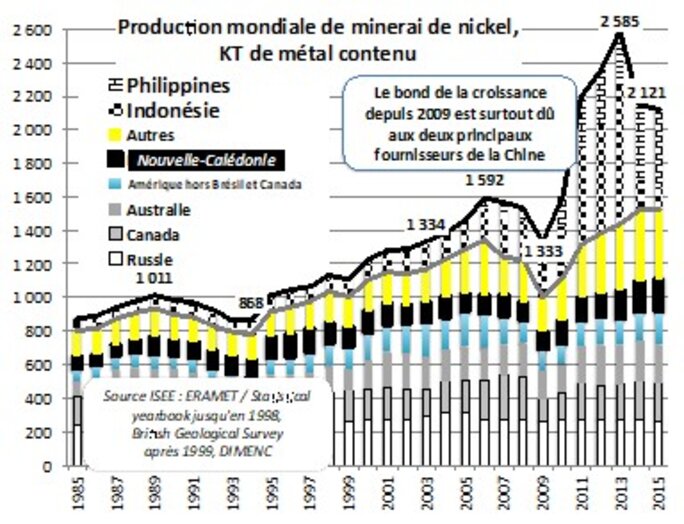

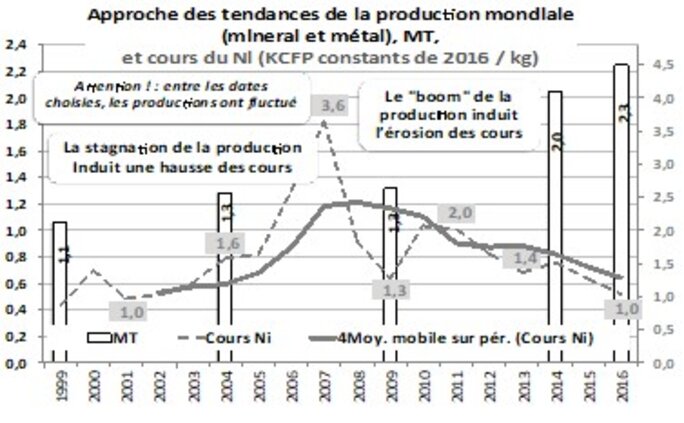

L’offre, à cette époque, avait subi des bouleversements depuis une dizaine d’années. En effet, la période de 2009 à 2015 était marquée par un quasi-doublement (2009 marquait cependant un creux, après la crise de 2008…) de l’offre de minerai (de 1,3 MT à 2,1 MT, mais à 2,6 MT en 2013) et 1,3 MT à 2 MT pour le métal. Les graphiques concernant ces productions font apparaître une nette inflexion à partir de 2009 ; en outre, ce nouveau boom était dû presque exclusivement à la demande chinoise avec ses deux principaux fournisseurs : les Philippines et l’Indonésie. Les stocks mondiaux de nickel avaient en effet grimpé depuis 2008 et ne se stabilisaient que depuis 2015 pour finir par un peu (très peu) baisser depuis 2016, du moins jusqu’au milieu de 2017. Début 2018 cependant, les stocks fondaient déjà comme neige au soleil, annonçant des jours meilleurs.

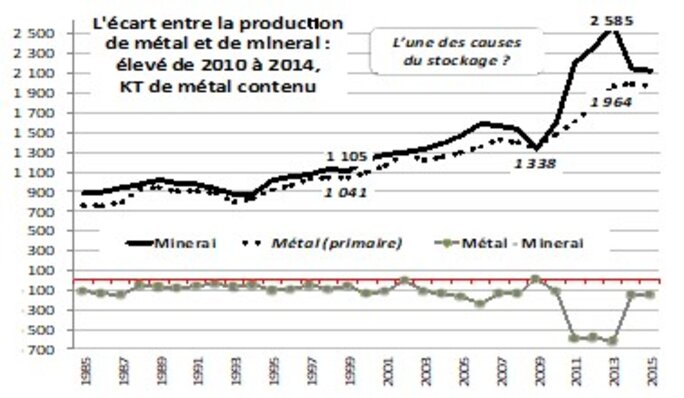

L’une des causes du stockage semblait être l’excès d’offre de minerai par rapport à la production de métal ; mais cette hypothèse ne fut, semble-t-il, très curieusement jamais évoquée. S’agissait-il plus simplement d’un excès général d’offre ou de l’érosion de la demande chinoise ? Les deux probablement… La Chine était souvent accusée d’être responsable de la chute des prix par l’érosion de sa demande ; on évoquait donc moins le bouleversement de l’offre auquel le Caillou avait participé, certes marginalement. Mais les économistes savent qu’une variation marginale de la production peut avoir un effet important sur les prix. On y reviendra pour la période actuelle 2002 à 2024.

Ce qui est sûr, c’est la corrélation positive entre la stagnation de la production et la hausse des prix (avant 2007-2009) ainsi que celle entre le bond de la production et la chute des cours.

On retrouvait de toute façon la théorie du cycle du porc émise dans les années 1920 par un économiste allemand : quand les prix montent par insuffisance de l’offre, on essaie de produire plus, attiré par cette embellie, beaucoup plus de cochons (mais ça ne se fait pas en cinq minutes) ; quand on vend ce surplus de nouveaux cochons, les prix baissent ; et le cycle se reproduit. Cette théorie est parfaitement vérifiée dans les secteurs miniers et le pétrole. Mais une sorte d’omerta, répétons-le, semble figer les réactions de la plupart des experts en nickel… Même la surcapacité mondiale qui ne faisait aucun doute en 2015-2016, malgré quelques fermetures, n’était que discrètement évoquée par certains de ces experts.

Tout allait aller pour le mieux en 2018 : les cours début avril étaient passés à plus de 13 500 $ / T, en cash, mais à plus de 14 000 $ à terme de 2 à 3 ans, avec des stocks au seul LME à 320 000 tonnes, et le mois de mai confirmait la tendance à la fonte de ces stocks et à la hausse des cours (avec un pic au milieu avril à plus de 15 000 $ / T). Tout allait donc aller pour le mieux ; en effet, au moins pour ce qui allait être des cours.

Enfin, le Caillou possédait (et possède encore) un atout maître : son minerai est l’un des plus riches du monde en teneur (mais ça baisse…) ; ce qui peut tenter une stratégie à courte vue d’écrémage, mais qui diminuerait la durée de vie d’une ressource limitée. On n’est plus au temps de Garnier avec des teneurs de plus de 8 % en moyenne en 1880, 7 % en 1900, et un peu plus de 3 % en 1945. Les garniérites (ou saprolites) tournent autour de 2 à 3 %, les latérites autour de 1 à 1,5 % ; les années de réserves varient entre 36 et 58 ans pour les premières ; entre 167 et 275 ans pour les secondes[7].

Les productions mondiale et calédoniennes présentaient en 2008 trois phases depuis la fin des années 70 : croissances en gros parallèles pendant 20 ans ; ralentissement sur le Caillou qui stagnait en fluctuant jusqu’en 2009 (il est vrai avec la seule SLN comme usine) alors que la production mondiale était plus contradictoire ; enfin les deux reprises de nouveau concomitantes avant les yo-yo récents calédoniens. De 2009 jusqu’au milieu des années 2010, la production mondiale avait presque doublé, et de manière régulière ; les usines du Caillou avaient en revanche vu leur production diminuer après 2017, profitant mal de la reprise des cours. Le cauchemar ne s’arrêtera qu’en 2022 !

En production de métal primaire, le Caillou est toujours tout petit (on va y venir). Mais que Sudrie ne se réjouisse pas : la production par habitant est certainement la première du monde[8] ! Sa production métallurgique (hors l’usine offshore donc) tournait, en 2017, à 111 KT, 6 % de la production mondiale (mais contre 52 KT en 2009 et 62 KT en 2011-2012). Il y eut bien un nouveau boom du nickel sur le Caillou de 2009 à 2017… mais seulement en quantités produites ! Ce nouveau boom est perçu tant au niveau du minerai (en particulier pour l’approvisionnement de l’usine de Corée ; mais pas seulement : de premières exportations vers la Chine ont donc été autorisées en 2015) qu’à celui de la métallurgie, avec le démarrage, bien que poussif, des deux nouvelles usines et les prévisions de production, dont le dopage des capacités de la SLN et son Plan 75 000 tonnes[9] qui se sont révélés très optimistes. Car, entre les prévisions (des rêves) à la réalité, le fossé fut considérable. Il était prévu, en 2005, pas loin du double de ces 111 KT de 2017 avec pleine utilisation des capacités théoriques, dont un gros tiers pour la SLN et un petit tiers pour chacune des deux autres usines du Sud et du Nord (à 60 000 T). Même en 2015, la capacité théorique était encore évaluée à plus de 150 KT ; il est vrai sans incidents ayant frappé les deux nouvelles usines, singulièrement à KNS.

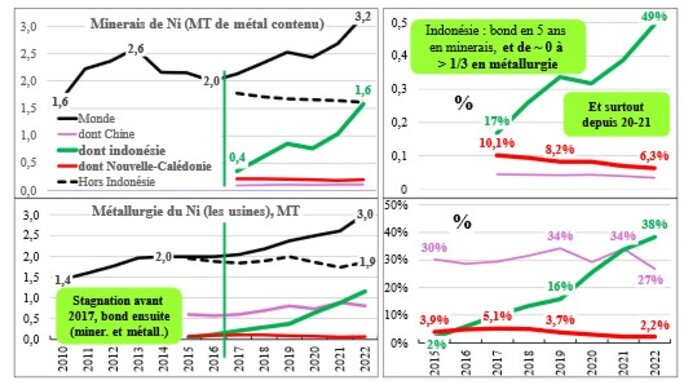

* Le bouleversement très récent : l’Indonésie devient le pays roi du nickel, comme sous-traitant de la Chine ; et ça ennuie beaucoup le Caillou…

Tout a changé ensuite par l’Indonésie qui a, à partir de 2009 (mais avec des fluctuations…) tenté d’arrêter ses exportations de minerai (surtout en 2014) pour les valoriser sur place. Certes, l’Indonésie produisait depuis longtemps du minerai et monta en puissance ; mais le boom apparaît en 2019 : déjà 17 % de la production mondiale… mais près de 50 % actuellement ! Elle ne produisait rien ou presque en métallurgie, elle compte pour près de 40 % de la production mondiale aujourd’hui et passe devant la Chine, son principal client. Ce sont les deux productions, de minerai et métallurgique, qui ont boosté les productions mondiales depuis 2017, après les creux du milieu des années 2010 : sans l’Indonésie, ces productions auraient diminué. C’est bien sûr le grand concurrent du Caillou qui passe maintenant pour un nain : 10 % de la production mondiale de minerai en 2017 ; 6 % en 2020. Et pire pour la métallurgie : un peu moins de 4 % en 2015 et 5 % en 2017 ; un peu plus de 2 % en 2020 !

Les productions mondiales de minerai et métallurgiques ont tout simplement doublé de 2015 à 2020 (mais avec un petit creux en 2020 pour le minerai)[10] ; ce qui a sans aucun doute, on l’a vu, tiré les cours à la baisse.

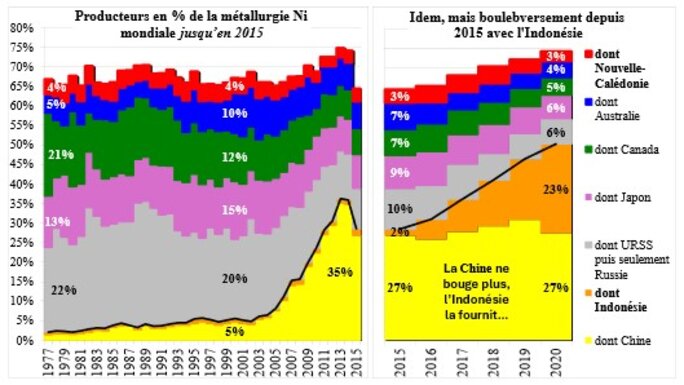

Et profond changement par rapport à la dynamique à long terme en métallurgie : Australie, Canada, Japon et URSS-Russie sont remplacés par le couple Chine-Indonésie, la rupture apparaissant vers 2016. La Nouvelle-Calédonie reste en gros stable à long terme avec son petit 4 % jusqu’à 2015 puis 3 % ensuite.

Rappeler l’évolution à long terme, année par année depuis (1977) de la production de nickel (métallurgie) n’est pas inutile. La production mondiale a doublé, passant d’environ 0,7 MT (en métal contenu) à la fin des années 1970, à 1,4 MT au milieu des années 2000 ; elle a encore doublé de cette période à aujourd’hui, dépassant les 3 MT. La Nouvelle-Calédonie a en gros suivi la tendance, mais avec plus souvent des retards que des avances ; sa part dans la production mondiale n’a jamais atteint 5 % et oscille autour de 4 % avec des creux (du milieu des années 1990 à celui des années 2000) et des bosses (après l’ouverture des deux nouvelles usines) ; cependant la période récente (jusqu’en 2021) est caractérisée par un véritable gouffre : quand la production mondiale explosait (grâce à l’Indonésie) celle du Caillou s’écroulait. Et la belle amélioration de 2022 n’a pas permis de combler le retard. Mais il ne s’agit là que de la métallurgie, avec la production de minerai, il faut en gros doubler la part du Caillou dans le monde ; mais on est encore loin d’exploiter toutes les réserves[11].

Il faut avoir en tête cette dernière conjoncture pour évaluer la stratégie nickel, censée être précisée par l’État depuis des mois, et singulièrement par le ministre de l’Économie, Bruno Lemaire, lors de son voyage en novembre 2023 où il accompagnait Gérald Darmanin, le ministre de l’Intérieur et des Outre-mer : on y reviendra

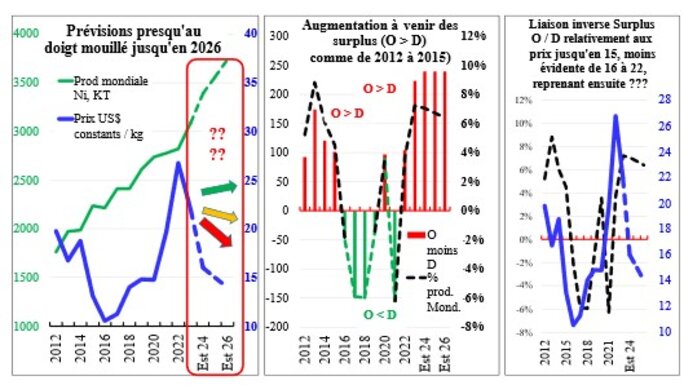

* Le prix du nickel va-t-il continuer de baisser ? Peut-être pour les quelques années qui viennent, mais on n’en sait fichtrement rien…

Tous les analystes pensent que le marché mondial restera excédentaire jusqu’en 2027 : autrement dit (mais rarement illustré) les prix du nickel pourraient continuer de baisser, comme en 2023. Sauf si la demande de nickel, boostée par le tout-électrique pour les bagnoles et camions se développe rapidement. L’incertitude est donc totale, on l'a déjà indiqué plus haut ; pour l’avenir des quelques années devant nous, la hausse de la production semble supérieure, selon un autre expert, à celle de la demande[12], mais les surplus O / D seront sans doute absorbés un jour quand les grands projets d’usines de batteries européennes (les Gigafactories) seront achevés pour rattraper le retard sur la Chine qui reste le principal fournisseur : ce n’est pas encore le cas[13]…

Ce ne serait pas une bonne nouvelle pour le Caillou !

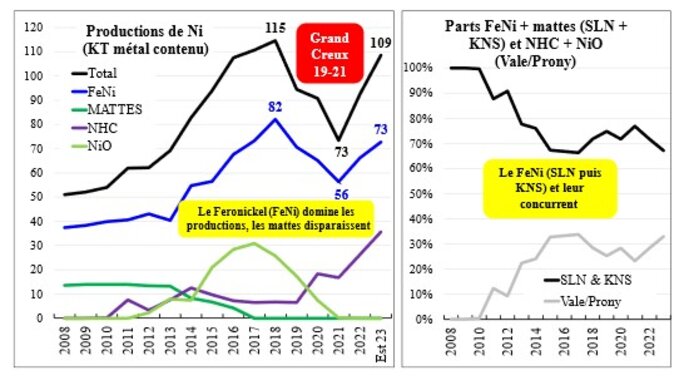

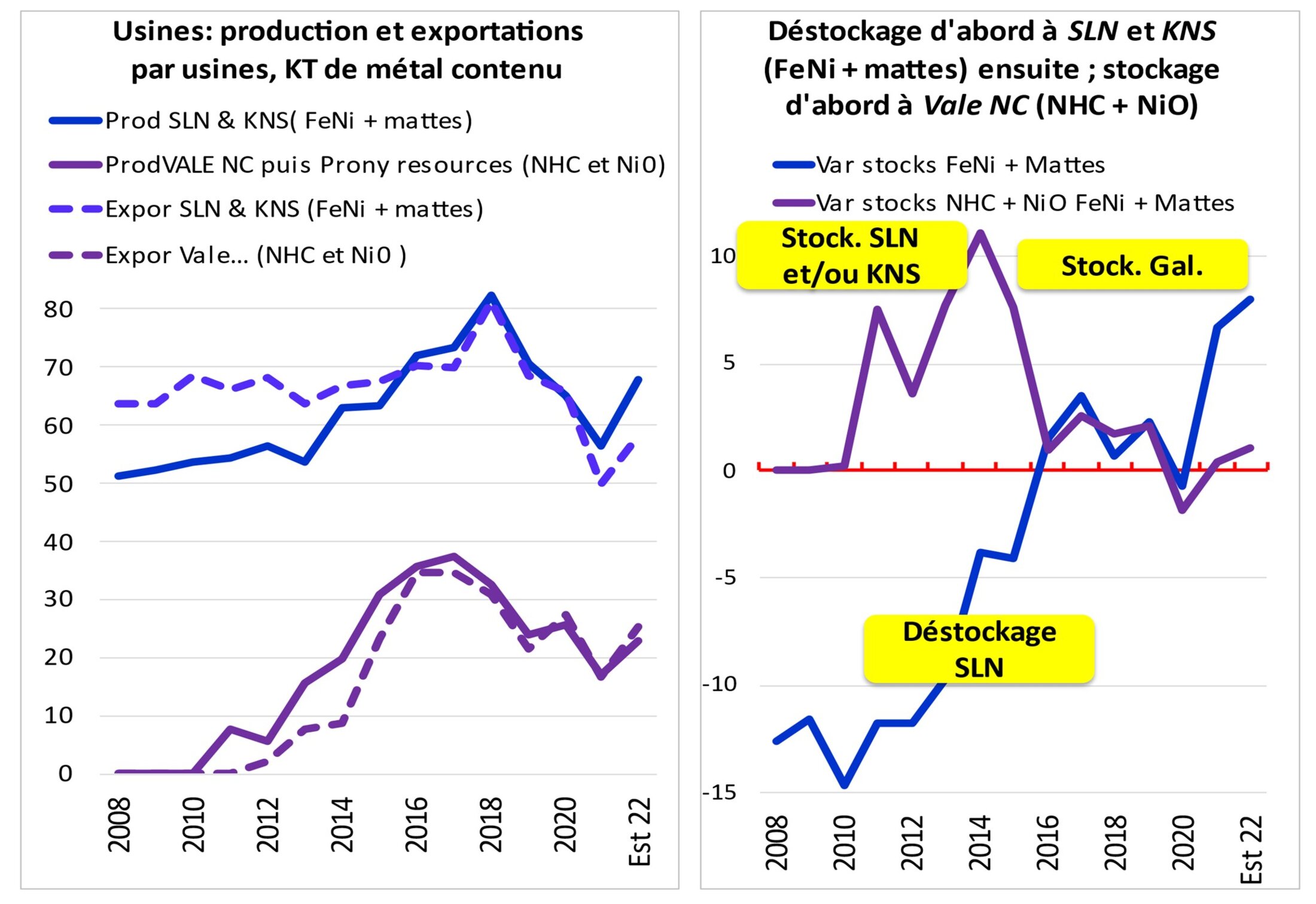

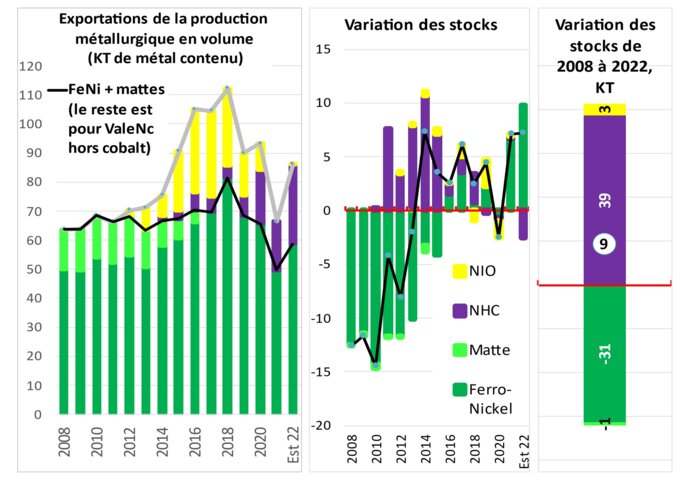

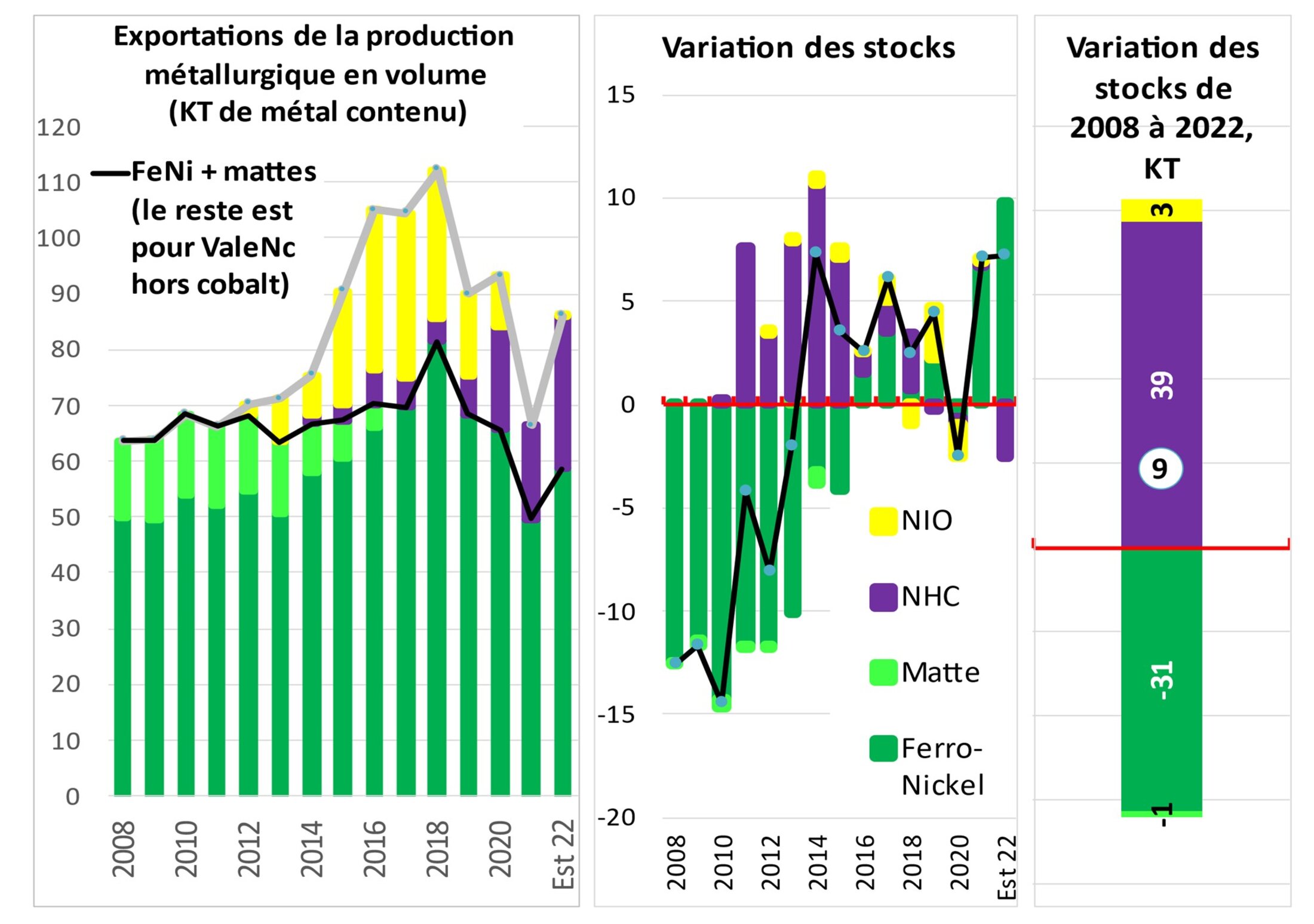

II-212 La conjoncture très évolutive de la métallurgie, avec un grand creux de 2019 à 2021 puis un super boom des volumes en 2022

Un dessin, et on comprend déjà le problème…

La production pyrométallurgique concerne deux produits : les ferronickels (SLN et KNS) et les mattes de la seule SLN (plus de trois fois plus riches en nickel que le ferronickel et plus adéquates à la production de nickel pour les batteries) lesquelles ont été abandonnées par la SLN en 2016-2017, car trop couteuses (surtout en énergie), bref, sources de pertes comptables[14] ; ce qui explique leur mouvement dans la production. Ces mattes était affinées à l’usine d’Eramet à Sandouville : Eramet s’est ensuite fourni chez le Finlandais Boliden. Peut-être également en émettant un message subliminal à ceux qui voudraient calédoniser la SLN : du type besoin de personne pour produire mon nickel pur… Cette recherche d’économie de coûts ne fut pas vraiment un succès, c’est le moins que l’on puisse dire (mattes de Boliden très différents de celles de la SLN ; on sait ce qu’on perd mais on ne sait pas ce qu’on trouve… : jolie boulette de la direction du groupe). Eramet se débarrassera de l’usine de Sandouville en 2022 ! Pourtant (on y reviendra ; n’allons pas trop vite…) fin 2023, la SLN reviendrait à la production de ces mattes[15].

Par ailleurs, Vale NC, à l’usine du sud à Goro, était prévue pour produire, grâce au procédé hydrométallurgique, du nickel déjà très raffiné (le NiO), peu avant son abandon et (en offrant un gros chèque…) la cession de l’usine à Prony Ressources (on y reviendra) décida de ne produire qu’un produit moins riche (le NHC).

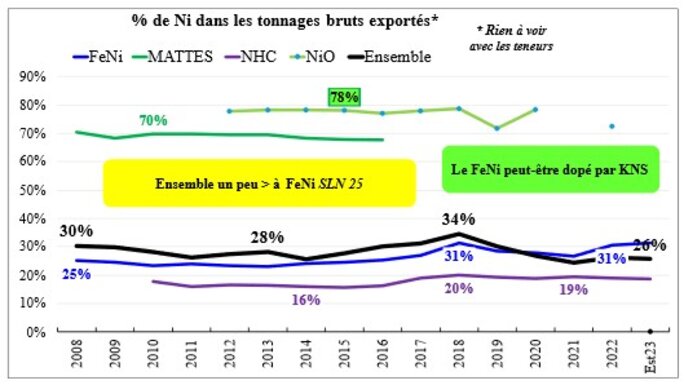

La part de nickel dans les tonnages bruts exportés (à ne pas confondre avec les teneurs de l’ordre de 1 à 2 % !) est donc très variable avec le type de produit ; celle du NHC étant particulièrement faible.

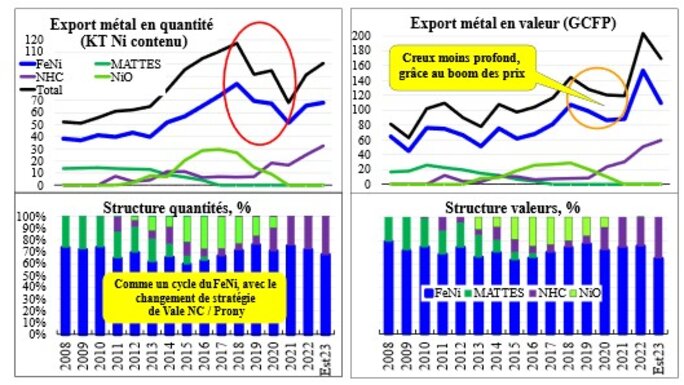

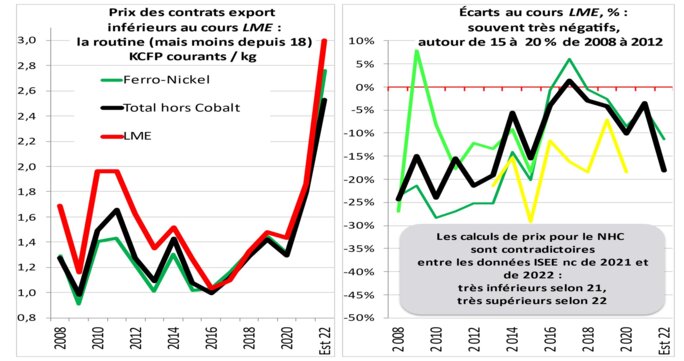

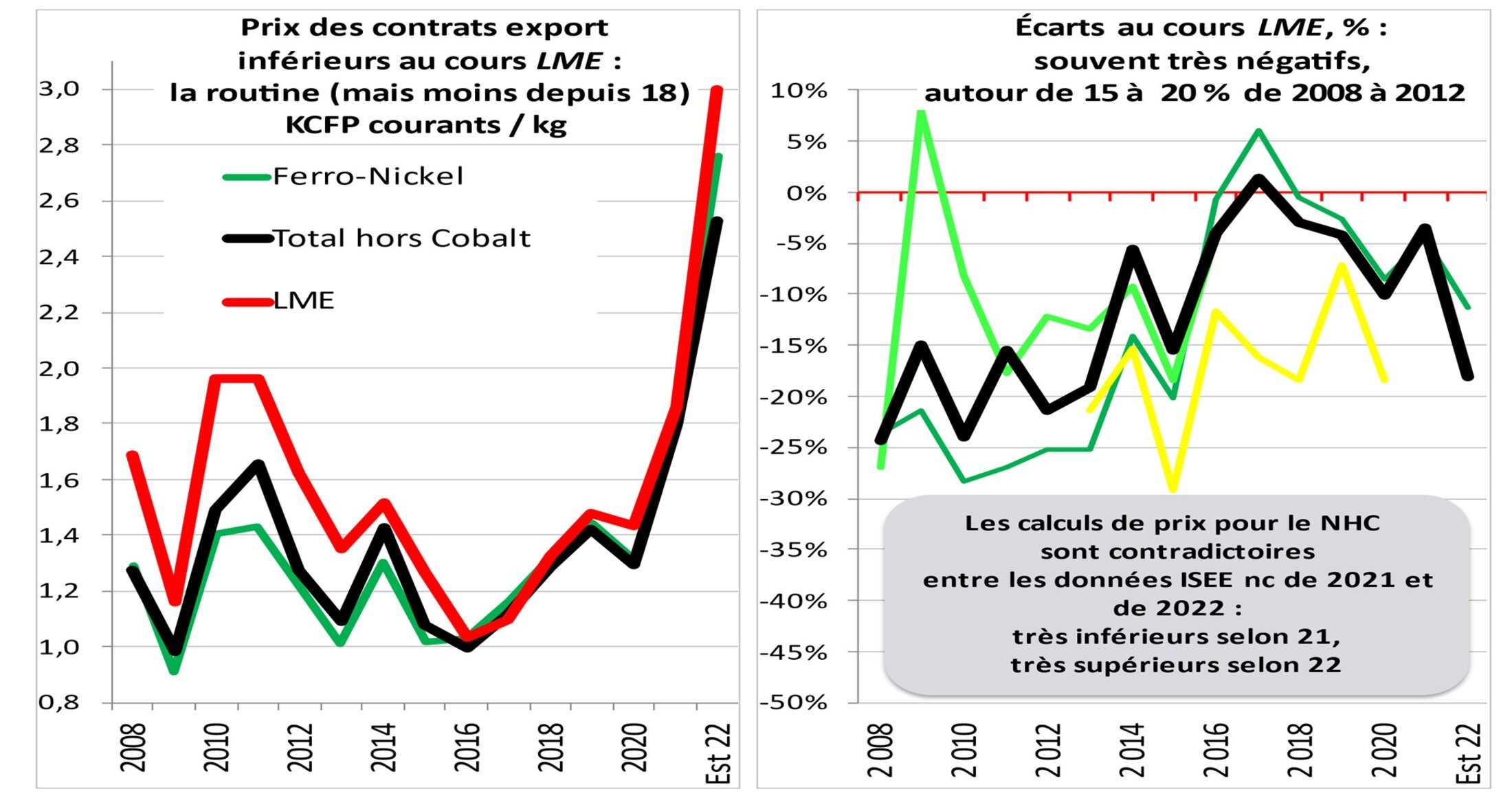

Enfin, l’évolution des exportations en valeur est différente de celles en volume, selon la fluctuation des cours et prix (un peu différents des cours au LME) effectifs du nickel : en général inférieurs, surtout depuis 2021.

* La baisse des volumes quand les prix reprenaient des couleurs[16]

Pas de chance donc : des intempéries, des pannes, mais aussi des mouvements sociaux (2018 est l’année du premier référendum d’autodétermination…) ont fait baisser la production métallurgique. C’est, répétons-le, plus cette chute que la montée des exportations de minerais qui ont induit l’ « effet ciseaux ». Pas de chance donc, au moment où les prix remontaient ; il est vrai d’abord discrètement.

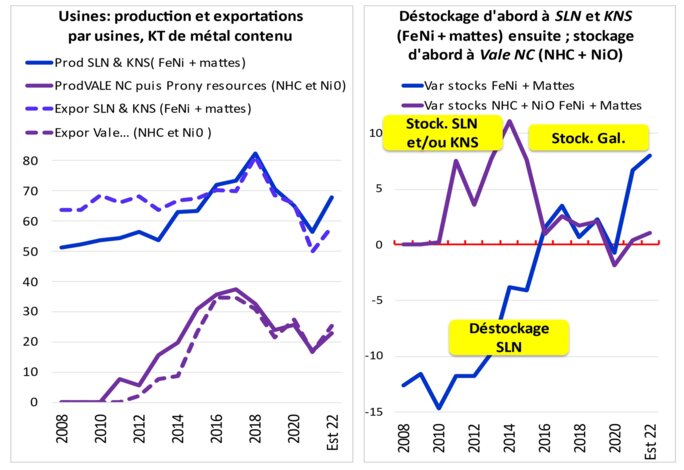

Malgré la disparition des mattes de la SLN après 2016, la production pyrométallurgique de cette dernière, puis, en 2016, de KNS, reste largement dominante en volume, malgré l’arrivée de la production hydrométallurgique de Vale NC en 2011 ; et avec des variations de stocks entre la production et les exportations très différente par période. Mais, en volume, la période de 2018 à 2021 est ainsi celle d’une grave récession des usines. Malgré la hausse des prix, il faudra attendre 2022 pour que la chute, même en valeur, s’arrête ! Et l’écart négatif, déjà ancien, entre les prix des contrats et les cours au LME (et au SHFE de Shanghai) n’y est pour rien.

Les graphiques suivants parlent d’eux-mêmes.

Agrandissement : Illustration 16

Agrandissement : Illustration 17

Agrandissement : Illustration 18

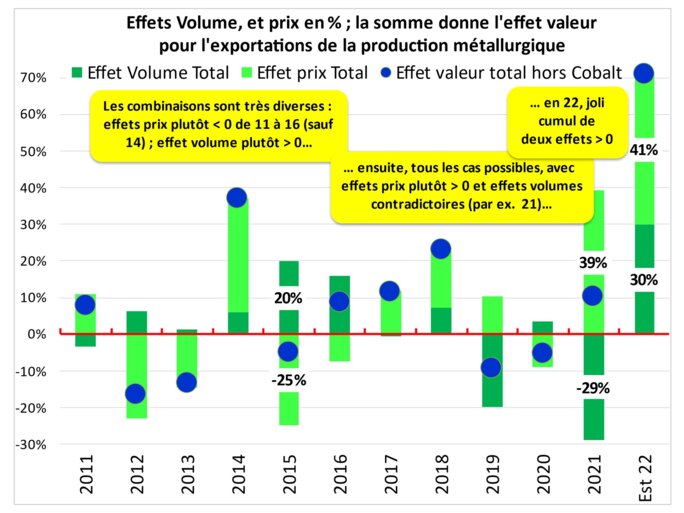

* Les effets volume et prix : une histoire tourmentée

L’illustration de ces deux effets est donnée ci-dessous.

Agrandissement : Illustration 19

II-213 Les mines de nickel

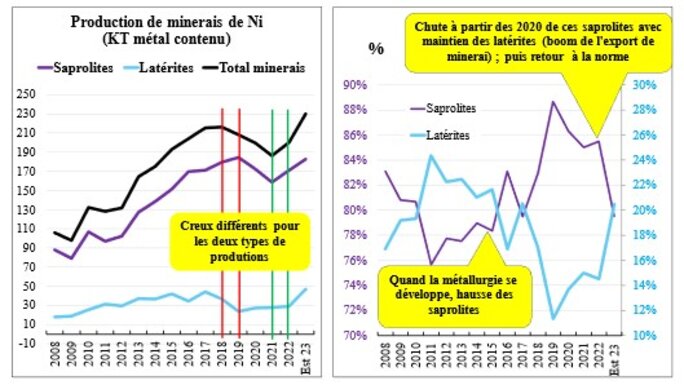

* La production de minerais : saprolites riches et latérites pauvres

La production totale (pour la transformation dans les usines, l’export ou le stockage) augmente fortement (elle double) de 2008 à 2016 ; puis elle chute gravement jusqu’en 2021pour se reprendre en 2022 et 2023. L’écart entre les mouvements des saprolites (surtout pour la transformation locale et POSCO) et les latérites est intéressant : il renvoie à la chute de la métallurgie de 2018 à 2021.

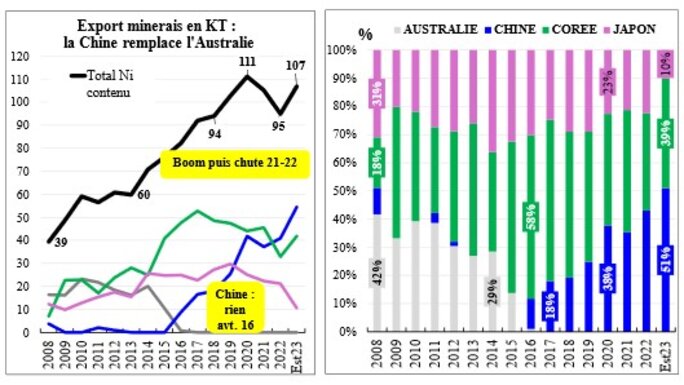

* L’export de minerais (dont POSCO) : la Chine a remplacé l’Australie

L’importance de la Chine apparaît très tard, en 2016 : elle remplace l’Australie (avec d’importantes conséquences sociales ; on y viendra…) et absorbe actuellement la moitié du minerai exporté ! La part de la Corée (pour l’usine offshore de POSCO) reste importante mais s’érode, même en masse, depuis 2018 ; le Japon à tendance également à s’éroder : bref, la Chine cannibalise le marché.

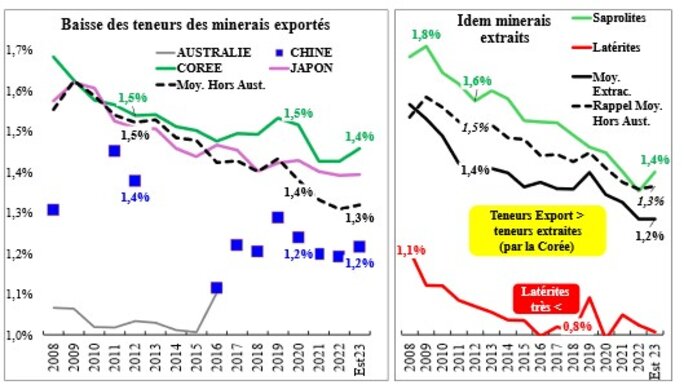

* La baisse des teneurs

Le Caillou a un avantage compétitif face à ses concurrents (mais on le répète de moins en moins) : il possède les minerais les plus élevés en teneur[17]. Mais ça baisse ; et pas qu’un peu : 1,8 % pour les saprolites en 2009 ; 1,3 % en 2022.

Ce qui veut dire, avec cet exemple où la teneur diminue de près de 30 %, qu’il faut transporter puis transformer nettement plus de minerais aujourd’hui qu’à la fin des années 2000 ; ce qui augmente évidemment les coûts.

On va s’arrêter là pour l'aspect purement économique du secteur nickel. Mais la question politique est bien plus importante ! Comme on l’a déjà traitée le 1er février 2024 dans un billet en trois parties sur Le Club de Médiapart ; ce serait une redite que la reprendre ici, et une faute de plan évidente : le lecteur pourra en prendre connaissance en tant qu'introduction à la troisième partie de ce feuilleton en épluchant ces trois billets :

Billet n° 1 :

Billet n° 2 :

Billet n° 3 :

Notes

[1] Pour ceux qui suivent l’actualité, tout ce qui suit risque d’être obsolète début 2024… Glencore vient de jeter l’éponge en février 2024, comme Vale l’avait fait en 2021 ; qui sera le repreneur éventuel ? Certains parlent de Posco, pourtant en difficulté en 2023 (par la forte baisse des cours du nickel, comparés cependant au pic de 2022 ; difficultés qui affectent son fournisseur calédonien de minerai la NMC) ; d’autres évoquent avec malice l’arrivée des « Chinois ». Pourquoi pas ! D'ailleurs, Louis Mapou, dans une interview le dimanche 18 février sur Calédonie la Première, ne rejette pas cette possibilité ; voir cette interview où il rappelle que les investisseurs chinois ne semblent pas interdits de séjour en France et dans l’UEE ; pourquoi serait-ils interdits en Nouvelle-Calédonie française ?

Eramet ne veut plus mettre un sou dans la SLN et cherche par tous les moyens de s’en débarrasser. Prony Resources cherche un véritable industriel pour remplacer le commerçant Trafigura. Voir (et la solution n’est pas encore trouvée) notre billet en trois parties sur Le Club de Médiapart (op. cit.).

[2] Morvannou Ph., sous la responsabilité de, avec Mestre A., Caboret D. (2015) Nickel, métal du diable ou vecteur de développement ? Pour une régulation de la croissance minière et métallurgique calédonienne, Syndex-USOENC, (notée à la suite Métal du diable 2015). Voir :

L’économie du nickel en Nouvelle-Calédonie |Études | Syndex

On peut la lire :

Nickel Syndex-juillet-2015.pdf

Une précédente étude avait été menée dix ans plus tôt (ça va faire vingt ans…) par le même cabinet : Bobe P., Duchesne Ch., Mestre A. et Morvannou Ph. (2005) Nouvelle-Calédonie Nickel 2010 : une nouvelle ère industrielle, Syndex Colloque international. Voir :

Nouvelle-Calédonie Nickel 2010 : une nouvelle ère industrielle | Semantic Scholar

[3] Cette calédonisation (l’un des points clé de la doctrine nickel) visait à faire passer la participation calédonienne - c’est une peu plus compliqué - de 34 % à 51 % ; elle était réclamée par les indépendantistes mais aussi par une partie des loyalistes (en fait le seul parti Calédonie Ensemble, CE, de centre-droit) ; l’autre partie des loyalistes et, bien sûr, la SLN-Eramet, étaient pour le maintien du statu quo. Fin 2023 et début 2024, le parti CE a remis le couvert on y revient dans le billet en trois parties sur Le Club de Médiapart du 1er février 2024. Voir la fin de cette Saison.

Au milieu de février 2024, la situation est encore pire ; on y reviendra sans doute avec un nouveau billet, après la venue de Darmanin sur le Caillou, accompagné du garde des Sceaux qui s’occupe des nouvelles prisons…

[4] En octobre-novembre 2022 ; on y reviendra dans la partie politique de ce livre.

[5] Source ISEE, tirée du LME.

[6] Mais par tonne ou livre ; on le traduit donc la plupart du temps ici en KCFP par kg.

[7] Métal du diable, op. cit. 2015.

[8] Il suffit de calculer le pourcentage de la population ramenée à celle du monde : 0,004 %...

[9] Plan non encore réalisé, loin de là, en 2023…

[10] Les données internationales qui suivent sont extraites des études de l’INSG (International Nickel Study Group).

[11] Les réserves en nickel du Caillou (à ne pas confondre avec les ressources géologiques : il s’agit des ressources exploitables à des conditions économiques satisfaisantes à un moment donné) varient, selon la période et les sources, entre 10 % du monde et plus de 20 % ! Le chiffre le plus courant retenu est 15 %.

[12] Un grande entreprise mondiale, Sumimoto Métal, le prévoit : « La demande mondiale de métal en 2024 devrait augmenter de 8,5 % par rapport à cette année pour atteindre 3,35 millions de tonnes, tandis que l'offre devrait augmenter de 8,9 % par rapport à l’année précédente pour atteindre 3,39 millions de tonnes ». Un décrochage de 0,4 % pour une année de la demande par rapport à l’offre, ce n’est pas grand-chose ; mais en quelques années… Voir :

Certains autres analystes sont plus précis, en citant les prévisions d’excédent O / D de l’INSG (qui semble s’y connaître…) jusqu’en 2024 ; on a tenté d’aller plus loin (jusqu’en 2026, mais sans aggravation du déficit). Voir un petit analyste :

Chronique : INSG prévoit une troisième année consécutive d'excédent de nickel - Le Blog Finance

Notre évaluation du phénomène au doigt mouillé (mais donc pas tant que ça) milite pour une érosion des cours du nickel. D’autres analyses confirment, avec plus de prudence : le marché du nickel serait excédentaire jusqu’en 2027 ; voir :

https://www.tribune-des-metaux.fr/nickel-le-marche-du-nickel-excedentaire-jusqu-en-2-p4045.html

et aussi :

[13] La première en France a été inaugurée en mai 2023. Voir l’état de ces grands projets :

[14] Le ferronickel doit contenir au moins 15 % de nickel, le reste étant du fer ; en général il en contient autour de 22 à 25 %, par exemple le SLN®25. Les mattes sont plus riches en nickel : autour de 75 à 78 %, le reste étant du souffre. Le Pig iron chinois, grand concurrent, est un acier avec un pseudo ferronickel, composé en général de 4 à 13 % de nickel pour les petits hauts fourneaux à coke et de 8 à 15 % pour les fours électriques ; le minerai provenait surtout d’Indonésie. Vale NC de l’usine hydrométallurgique du Sud de Goro produisait des oxydes de nickel NiO riches en Ni et un semi-produit, le NHC (nickel hydroxide cake) mais aussi, de temps en temps (quand les prix étaient supérieurs aux coûts…) du cobalt sous forme de CoCO3 (Carbonate de Cobalt). Là aussi, il y eu des changements.

[15] Voir :

https://voixducaillou.nc/2023/12/11/la-sln-souhaite-diversifier-sa-production/

[16] Ici, on laissera tomber nos estimations de 2023, plus difficiles par usine.

[17] Le rapport Nickel, métal du diable 2015 (op. cit.) indiquait qu’à cette date « la teneur moyenne des gisements exploités en Nouvelle-Calédonie est de 2,22 %, contre 1,63 % dans le reste du monde, soit un écart de 0,59 point ou de 36 % ». On ne retrouve pas ces hautes teneurs sur le Caillou dans les graphiques qui suivent (Source ISEE tirées de la DIMENC, La Direction de l’Industrie, des mines et de l’énergie de la Nouvelle-Calédonie)…