Dans le PLF 2026 initial du 14 octobre 2025, le gouvernement projète un déficit de 124,4 Md€, soit -4,1% du PIB, avec un PIB de 3061 Md€.

Dans le PLF 2025 initial du 10 octobre 2024 le déficit était de 142,1 Md€, soit -4,7% du PIB, avec un PIB de 2987 Md€.

Dans le PLF 2025 initial, le gouvernement se donnait comme objectif un déficit public de 5,0 % du PIB pour 2025, or il est de facto de 5,4%. Ainsi, pour atteindre cet objectif, il fallait réduire le déficit public de 60 Md€, répartis en 40 Md€ de baisse de dépenses publiques et 20 Md€ de recettes supplémentaires.

La baisse des dépenses était répartie entre l’État (21,5 Md€), les collectivités territoriales (5 Md€) et la Sécurité Sociale (15 Md€).

C’est pourquoi, dans le PLF 2026, il est fait référence à un PLF 2025 révisé, dont le déficit de l’État devait être réduit à 130,5 Md€.

Avec la succession des gouvernements toutes ces objectifs ambitieux de réduction de déficit sur 2025 sont tombés à l’eau, puisque le suivi mensuel des comptes de l’État fait apparaître un déficit de 157,5 Md€ à fin août 2025 [1], pour 142,1 Md€ initialement prévu.

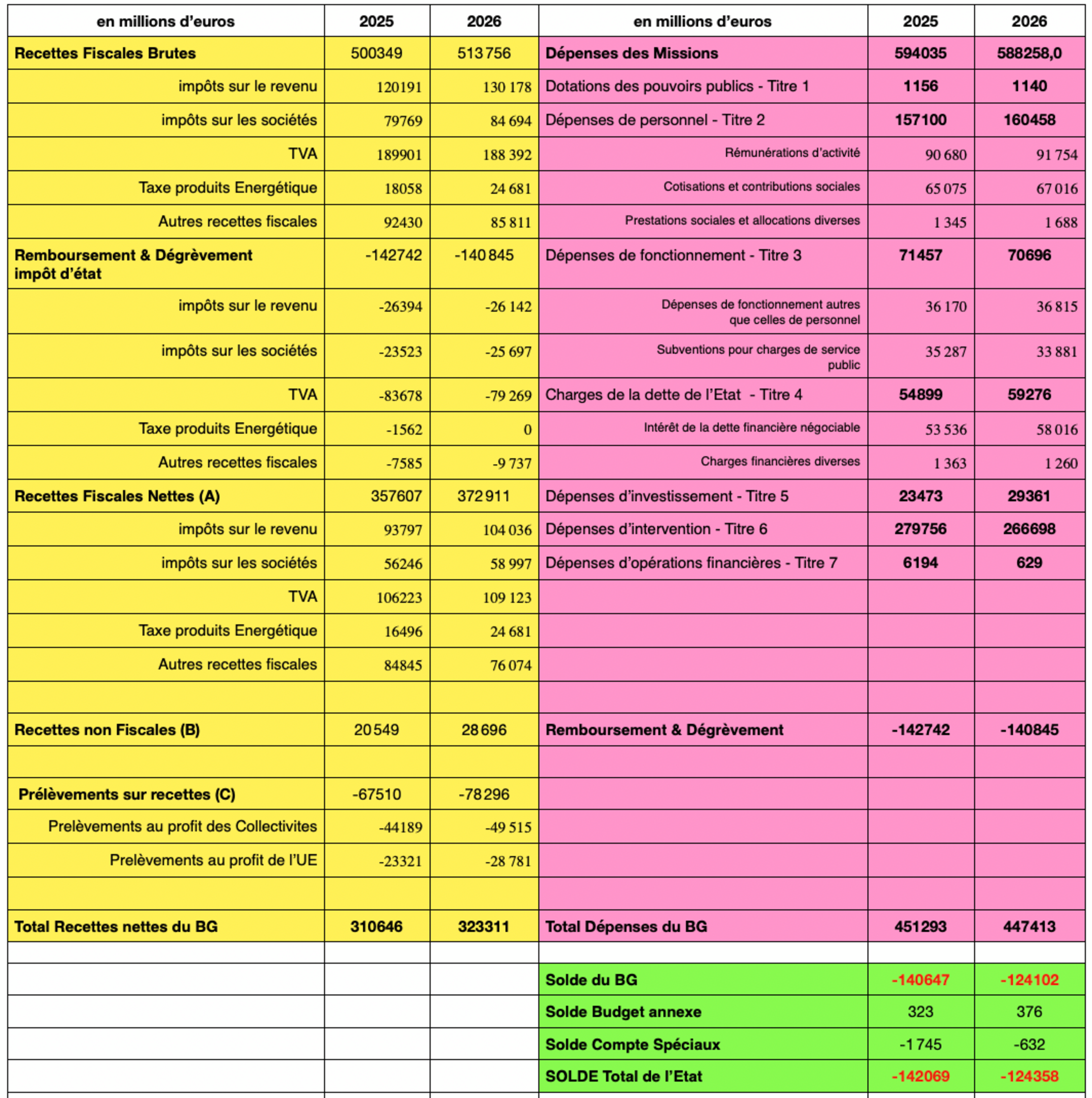

Dans le PLF 2026 initial du 14 octobre 2026, la répartition des recettes et dépenses, par rapport à 2025 sont les suivantes :

- Recettes : +23,5 Md€ (impôts sur le revenu, sur les sociétés, et sur taxes des produits énergétiques, etc ...),

- Dépenses : -5,8 Md€ (diminution des baisses de cotisations patronales pour les entreprises, suppression de certaines niches fiscales qui se traduit par des hausses d’impôts pour les ménages, et réduction des budgets alloués aux opérateurs).

On arrive péniblement à une réduction du budget de l’ État de 29 Md€, soit moins de 1% du PIB.

On est loin du compte, d’autant que l’État projette d’émettre 310 Md€ en 2026, qui constitue un nouveau record.

Pour plus d’explications, voir les détails ci-dessous.

Agrandissement : Illustration 1

==================

Les recettes 2026

==================

1 - Les recettes fiscales nettes s’élève à 372,9 Md€, soit une progression de 15,3 Md€ par rapport à 2025 :

- Impôt sur le revenu : +10,2 Md€,

- Impôt sur les sociétés : + 2,8 Md€,

- TVA : +2,9 Md€,

- Taxe produits énergétique : +8,2 Md€,

- Autres : -8,8 Md€.

L’impôt sur les très hauts revenus (> 500 000 € pour un couple) est reconduit avec la contrainte que le taux d’imposition ne soit pas inférieur à 20% : +6,5 Md€.

L’instauration d’une taxe sur le patrimoine financier, visant les actifs des sociétés dites « holdings ». La taxe sera également due par les résidents français qui détiennent des holdings situées à l’étranger : +2,5 Md€.

Le gel du barème des impôts pour 2026 conduit de facto à augmenter les impôts sur le revenu pour les retraités : +1,5 Md€ (l’augmentation est activée depuis septembre 2025).

Le 1er août 2025, la taxe CSPE a été réduite de 22,50 €/MWh (valeur historique) à 19,75 €/MWh sur les factures d’électricité des ménages, pour compenser le passage de la TVA à 20% sur l’abonnement.

Le 1er février 2026, la taxe CSPE passera à 24,69 €/MWh pour les ménages, ainsi l’État va se refaire pour financer les énergies renouvelables.

2 -Les recettes non fiscales s’élève à 28,7 Md€, soit une progression de 8,2 Md€ par rapport à 2025.

3 -Les prélèvements sur les recettes s’élève à 78,3 Md€, soit une progression de 10,8 Md€ par rapport à 2025 :

- Prélèvement au profit de l’UE : + 5,4 Md€,

- Prélèvement au profil des collectivités locales : + 5,3 Md€.

En 2026, le montant de la DGF (Dotation Globale de Fonctionnement) vers les collectivités locales est figé à celui de 2025.

Suite à la « suppression » de la taxe d’habitation, le gouvernement avait transféré la part régionale des taxes foncières vers les communes, puis en compensation les régions recevaient 15 Md€ de TVA.

L’article 31 du PLF 2026 prévoit d’adosser 5 Md€ de TVA à la DGF (À priori il resterait 10 Md€ de TVA à transférer vers les régions par un autre véhicule ! ).

Le financement de la « suppression » de la taxe d’habitation devient de plus en plus illisible.

Au lendemain de la crise de la COVID-19, l’UE a mis en place un plan de relance sans précédent « Next Generation EU » de 750 Md€ [2] sur 2020-2027, constitué de 390 Md€ de subventions et 360 Md€ de prêts. La Commission prévoit ainsi un emprunt d'environ 150 Md€ par an jusqu'en 2026.

L’augmentation de 5,3 Md€ de la cotisation à l’UE provient du plan de relance de 750 Md€ qu’il faut bien payer. La France a déjà récupéré 76,6 % des fonds qui lui sont alloués (40,3 Md€ au total). L’Italie, avec près de 200 Md€ déjà récupéré se débrouille beaucoup mieux que la France.

==================

Les dépenses

==================

Les dépenses des missions (y compris remboursements & dégrèvements) s’élèvent à 588,2 Md€, soit une diminution de 5,8 Md€ par rapport à 2025 :

- Dépenses de personnel : + 3,3 Md€,

- Dépenses de fonctionnent : -0,8 Md€,

- Charges de la dette de l’État : + 4,4 Md€,

- Dépenses d’investissement : +5,9 Md€,

- Dépenses d’intervention : -13,1 Md€,

- Dépenses d’opérations financières : -5,6 Md€.

1 - Dépenses de personnel

En 2026, les emplois d’État seront renforcés dans les ministères des Armées (+800), de l’Éducation Nationale (+5 400), de l’intérieur (+1 550) et de la Justice (+1 600), pour atteindre 2 016 366 ETP (Emploi à Temps Plein).

Les Opérateurs, qui sont des sous-traitants des missions de l’État [1], ont été réduit de 1 735 ETP, pour se maintenir à 401 310 ETP.

C’est la raison pour laquelle les Charges de personnel, en 2026, augmentent de 3,3 milliards d’euros.

On remarque que le ratio cotisations patronales / Rémunération augmente en 2026, car le taux de cotisation employeur (retraite de État) pour les civils augmente de 4 points pour atteindre 82,28%, alors que le taux de cotisation pour les militaires reste à 126,07%.

Les budgets des missions de l’État sont amputés par le coût des cotisations patronales qui dépasse les 70%, c’est exorbitant. Si il y avait une réforme des retraites à faire, ce serait celle des fonctionnaires d’État (FPE) [3], qui coûte un pognon de dingue.

2 - Charges de la dette de l’État

En 2026, les charges de la dette comprend la charge de la dette sur les emprunts contracté par l’État (58,6 Md€) et le remboursement de la dette de SNCF réseau (0,7 Md€) repris par l’État en 2018.

C’est le coût des emprunts contractés par l’État qui est à l’origine de l’augmentation de 4,4 Md€ de la charge de la dette. En effet la dette de l’État ne fait q’augmenter, par conséquent le poids des intérêts ne fait qu’augmenter aussi, d’autant que compte tenu de l’instabilité politique actuelle, les taux d’intérêts augmentent aussi. C’est ce qui s’appelle faire boule de neige.

3 - Dépenses d’investissement

Les dépenses d’investissement, accompagne le renforcement des emplois dans les ministères des Armées, de l’Éducation Nationale, de l’intérieur et de la Justice. Ces dépenses sont pour l’essentiel des dépenses immobilières (entretien du patrimoine culturel, universitaire et des bâtiments administratifs, entretien et construction d’établissements pénitentiaires…), des équipements, notamment en faveur de l’armée et de la gendarmerie, et des dépenses en faveur de l’avenir avec l’augmentation des budgets finançant l’éducation nationale et la recherche. (poursuite des investissements immobiliers du Plan Campus et lutte contre la précarité étudiante avec la prolongation du ticket de restauration universitaire à 1 €).

4 - Dépenses d’interventions

Les dépenses d’interventions représentent 45% des dépenses des missions, c’est un poste important, qui est en retrait de 13,1 milliards d’euros par rapport à 2025 :

- transfert aux entreprises : - 7 Md€,

- transfert aux ménages : - 6 Md€,

- transfert aux collectivités territoriales : sans changement notoire.

La suppression des allègements de cotisations patronales sur les bandeaux « assurance maladie » et « allocations familiales » et la modification de réduction dégressive jusqu’à 1,6 Smic à 3 Smic, réduit le transfert de l’État vers l’Ursaff d’environ 7 milliards d’euros.

Le gouvernement prévoir d’économiser 4 à 8 milliards d’euros, en supprimant les niches fiscales suivantes :

- L’abattement de 10 % sur les pensions de retraite pour les retraités sera remplacé par un abattement forfaitaire de 2 000 € pour un célibataire et 4 000 € pour un couple.,

- Suppression de la réduction d’impôt pour frais de scolarité dans le secondaire et le supérieur,

- Fiscalisation des indemnités journalières pour affection longue durée (ALD) qui étaient auparavant exonérées d’impôt sur le revenu,

- Suppression d’exonérations très ciblées : ex. exonération de taxe foncière sur les propriétés non bâties en zones humides, exonération d’IR pour les intérêts différés lors de la transmission d’une exploitation agricole,

- Réduction progressive de l’avantage fiscal (tarif particulier) pour le carburant E85 et B100.

5 - Dépenses d’opérations financières

Les dépenses d’opérations financières sont en nettes recul de 90% (-5,5 Md€) par rapport à 2025 :

- Prêt et avances : - 18,3 millions d’euros,

- Dotations en fonds propres : - 5,2 Md€,

- Dépenses de participations financières : - 0,3 Md€.

Dans le PLF 2025, le financement des 434 opérateurs était assuré par :

- Une partie des missions du Budget Général : 41,6 Md€, dont 35,3 Md€ (subventions pour charge de service public : cat 32), 1 Md€ (subventions pour charge d’investissement : cat 53), 5,2 Md€ (dotations en fonds propres : cat 72),

- Des ressources fiscales : 21,6 Md€,

- Une partie du Budget Annexe : 0,1 Md€.

Pour plus de détails voir l’article sur la réduction des Opérateurs en 2025 [4]. Les pages jaunes « Les Opérateurs » du PLF2026 n’étant pas encore disponible, je pense que la réduction des 5,2 Md€ de dotations en fonds propres provient de l’objectif de réduire les dépenses de l’État à destination des Opérateurs.

===================

Le financement

===================

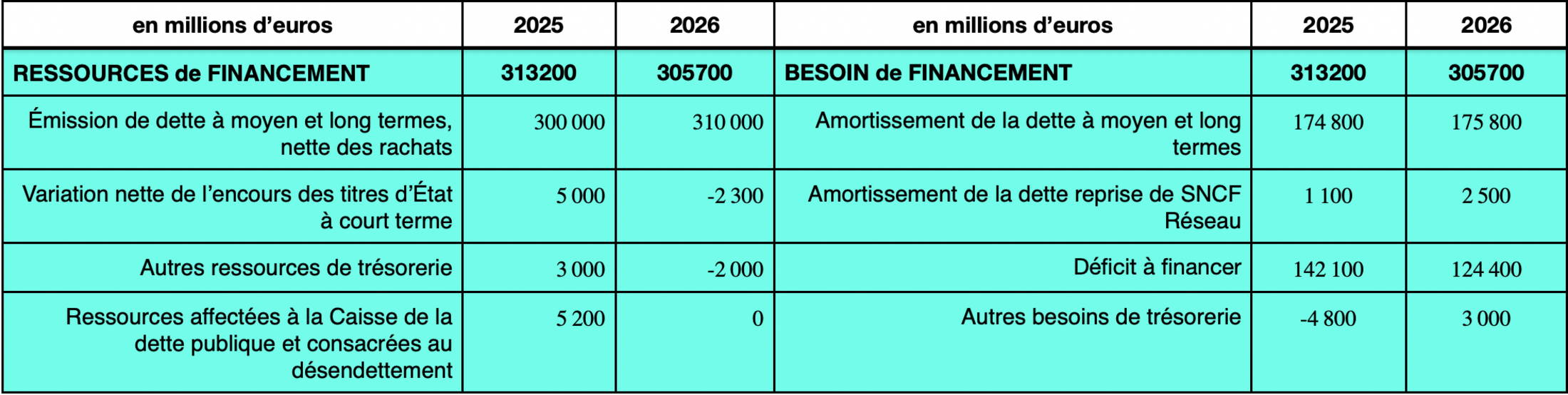

En 2026, pour couvrir le déficit (124,4 Md€), les obligations OAT qui arrivent à termes (175,8 Md€) et le remboursement du capital de la dette de la SNCF (2,5 Md€) le gouvernement va émettre pour 310 Md€ d’obligations OAT à moyen et long termes.

En 2025, les émissions OAT atteignaient déjà un record avec 300 Md€, qui est déjà atteint fin septembre 2025 selon AFT (Agence France Trésor) [5].

Agrandissement : Illustration 2

==============

Les sources

==============

[1] : Solde budget général de l’État

https://www.budget.gouv.fr/budget-etat/smb

[2] : Plan de relance « Next Generation UE »

[3] : Réforme des retraites 2025 : l’âge de départ n’est pas la solution magique.

[4] : PLF 2025 : La réduction des dépenses passe par la réduction des Opérateurs de l'Etat

[5] : Déficit 2025 : LE DÉRAPAGE de 60 Md€ se CONFIRME.

https://blogs.mediapart.fr/bernard-drouere/blog/091025/deficit-2025-le-derapage-de-60-md-se-confirme