La directive 2019/944 du parlement européen du 5 juin 2019 fixe les règles aux États membres du marché européen de l’électricité, notamment en se qui concerne l'entrée sur le marché, le fonctionnement du marché et la sortie du marché.

Selon l’article 5, les États membres doivent assurer :

- Une libre concurrence entre les fournisseurs d’électricité qui sont libres de déterminer le prix auquel ils fournissent l'électricité aux clients,

- La protection des clients résidentiels vulnérables et en situation de précarité énergétique.

C’est pourquoi la directive autorise les États membres à recourir à des interventions publiques dans la fixation des prix pour la fourniture d'électricité aux clients résidentiels vulnérables ou en situation de précarité.

L’article 5 de la directive (UE) 2019/944 prévoit qu’au plus tard le 1er janvier 2022 puis le 1er janvier 2025, les États membres présentent des rapports à la Commission européenne portant sur la mise en œuvre des TRVE (Tarifs Réglementés de Vente d’Électricité).

Ces dispositions ont été transposées à l’article L.337-9 du code de l’énergie aux termes duquel les ministres chargés de l’économie et de l’énergie évaluent, avant le 1er janvier 2025, puis tous les cinq ans, le dispositif des TRVE, sur le fondement de deux rapports réalisés par l’Autorité de la concurrence et par la CRE (Commission de Régulation de l’Énergie).

Dans son rapport du 12 novembre 2024 l’Autorité de la concurrence demande la suppression des Tarifs Réglementés, alors que dans son rapport du 7 novembre 2024 la CRE demande que les TRVE soient maintenus pour les cinq prochaines années.

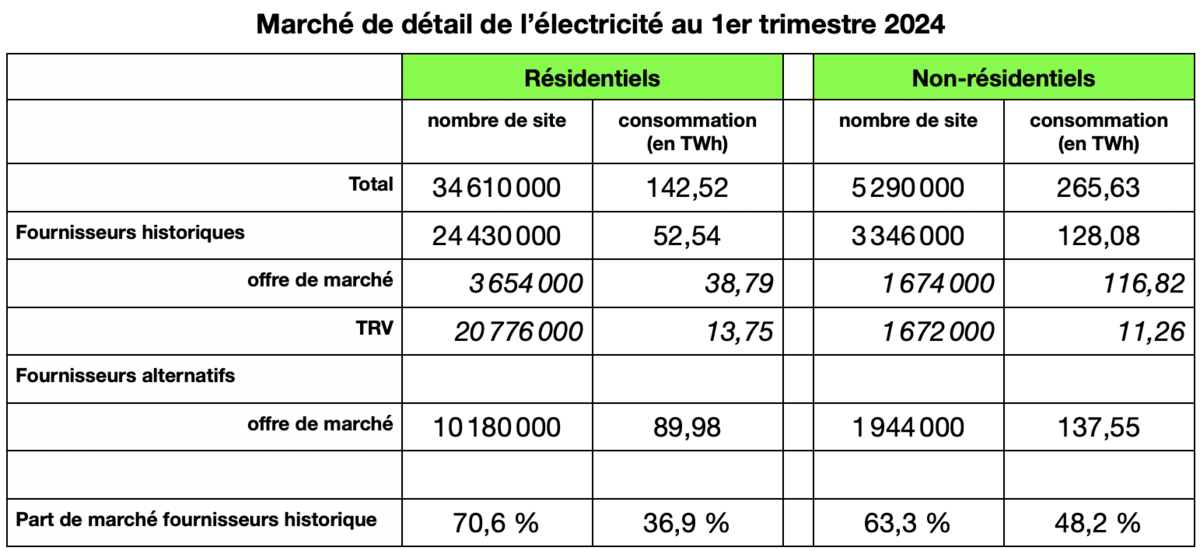

Selon l’observatoire des marchés de détail de l’électricité et gaz naturel du premier trimestre 2024, 70,6% des sites résidentiels et 63,3% des sites non-résidentiels sont chez les fournisseurs historiques [1], pour 44% de la consommation globale d’électricité.

Agrandissement : Illustration 1

La part des TRV est de 56,3% des sites (résidentiels et non-résidentiels), pour seulement 6,1% de la consommation globale d’électricité, ce qui est en accord avec l’article 5 de la directive (UE) 2019/944.

[1] : En France il y a un bonne vingtaine de fournisseurs historique. En effet en plus d’EDF, il faut ajouter les ELD (Entreprises Locales de Distribution) tels que ES (Electricité de Strasbourg), UEM à Metz, SYNELVA à Chartres, GEG à Grenoble, etc ...

Les TRV face aux offres de marché

L’Autorité de la concurrence déplore que les TRV captent une partie importante de la demande et réduisent d’autant la taille des marchés pour les fournisseurs d’offres de marché, bien que la part des offres de marché soit de 40% des sites résidentiels et 68,4% pour les sites non-résidentiels, pour 94 % de la consommation globale d’électricité.

Les offres de marché ont bien progressé lorsque les TRV ont été supprimés en 2016 pour les entreprises moyenne (tarif jaune entre 42 et 240 kVA) et les grosses entreprises (tarif vert supérieur à 250 kVA). Pour palier à la flambée des prix pendant la crise énergétique, au 1er janvier 2021 les TRV ont été accessibles aux PME de moins de 10 personnes, dont le CA est inférieur à 2 millions d’euros et aux immeubles d’habitation, lorsque la puissance souscrite était inférieure ou égale à 36 kVA. Sans cette mesure combien de PME auraient fait faillite et de particuliers habitant en immeubles auraient dû s’appauvrir pour se chauffer, si l’Etat Français n’avait pas joué son rôle de protecteur conformément à l’article 5 de la directive (UE) 2019/944 ?.

À partir du 1er février 2025 il n’y aura plus de limite de puissance souscrite pour les PME et les résidents en immeubles.

Dans son rapport, l’Autorité de la concurrence donne les pays de l’UE qui ont des TRV : Espagne, Portugal, Bulgarie, Grèce, Hongrie, Italie [2], Lettonie, Pologne, Estonie [3], Pays-Bas [4].

[2] : suppression des TRV fin 2024

[3] : prolongation des TRV jusqu’à 2026

[4] : en discussion pour supprimer les TRV

À noté qu’elle ne parle pas de la dérogation (d'un an) que l’Espagne et le Portugal ont obtenu de la Commission Européenne pour quitter le marché européen de l’électricité, et qu’ils peuvent fixer eux-mêmes le prix de leur électricité. En effet le prix du marché européen étant basé sur le prix du gaz (dernière centrale mise en route pour l’équilibre production / consommation), n’était pas adapté à ces deux pays qui sont indépendant du gaz (contrairement à l’Allemagne).

D’autre part la France n’a pas été la seule à avoir eu recours à l’intervention des pouvoirs publics, pendant la crise énergétique, pour diminuer les factures d’électricité. L’Allemagne, la Belgique, l’Espagne et le Royaume-Unie l’on fait aussi.

Comme quoi le marché européen, basé sur le prix du gaz, n’est pas adapté aux besoins des entreprises, car le prix de l’électricité aux USA (0,174 €/kWh) est 60% moins cher qu’en France (0,283 €/kWh).

L’Autorité de la concurrence, omet de dire que se sont les fournisseurs historiques (EDF et les ELD) qui entretienne et modernise leurs réseaux d’électricité BT (base tension) et HTA (moyenne tension), et que part conséquent il vaut mieux être clients à un fournisseur historique, en cas de panne.

Pendant la crise énergétique certains fournisseurs alternatifs se sont comportés comme des voyous, tel que Iberdrola (propriétaire espagnole du parc éolien de Saint-Brieuc), qui résilie en août 2022 des milliers de contrats en France (particuliers et entreprises).

D’autres fournisseurs alternatifs « fantoche » qui ne font qu’acheter de l’électricité sur le marché Spot pour le revendre ont fait faillite pendant la crise énergétique, tel que hydroption qui avait pourtant dans son portefeuille clients la mairie de Paris et le ministère des armées.

L’autorité de la concurrence omet de dire que les fournisseurs alternatifs ont laissé une très mauvaise image auprès des PME qui ont vu leurs factures multipliés par 6 avec des offres de marché, pendant la crise énergétique.

Les TRV sont trop stables ?

L’Autorité de la concurrence conteste la stabilité des TRV de par leur construction, à contrario des offres de marché qui sont fondées sur les prix de gros du moment.

Alors là, on croit rêver, l’objectif de la loi NOME n’était-il pas d’assurer un prix stable et bas aux consommateurs ?

Selon RTE, la production d’électricité en 2023 était de 480 TWh, dont 320 TWh nucléaire, pour une consommation de 430 TWh et 50 TWh exporté.

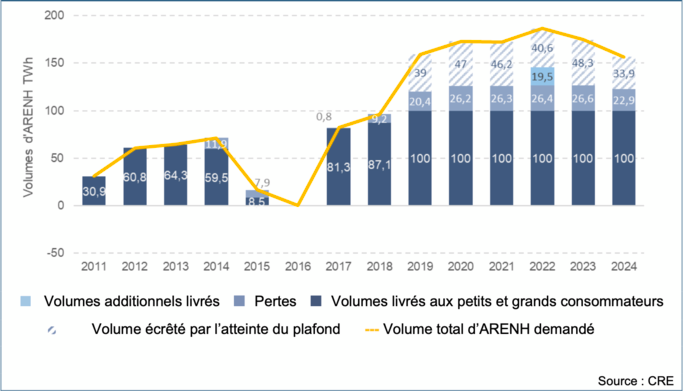

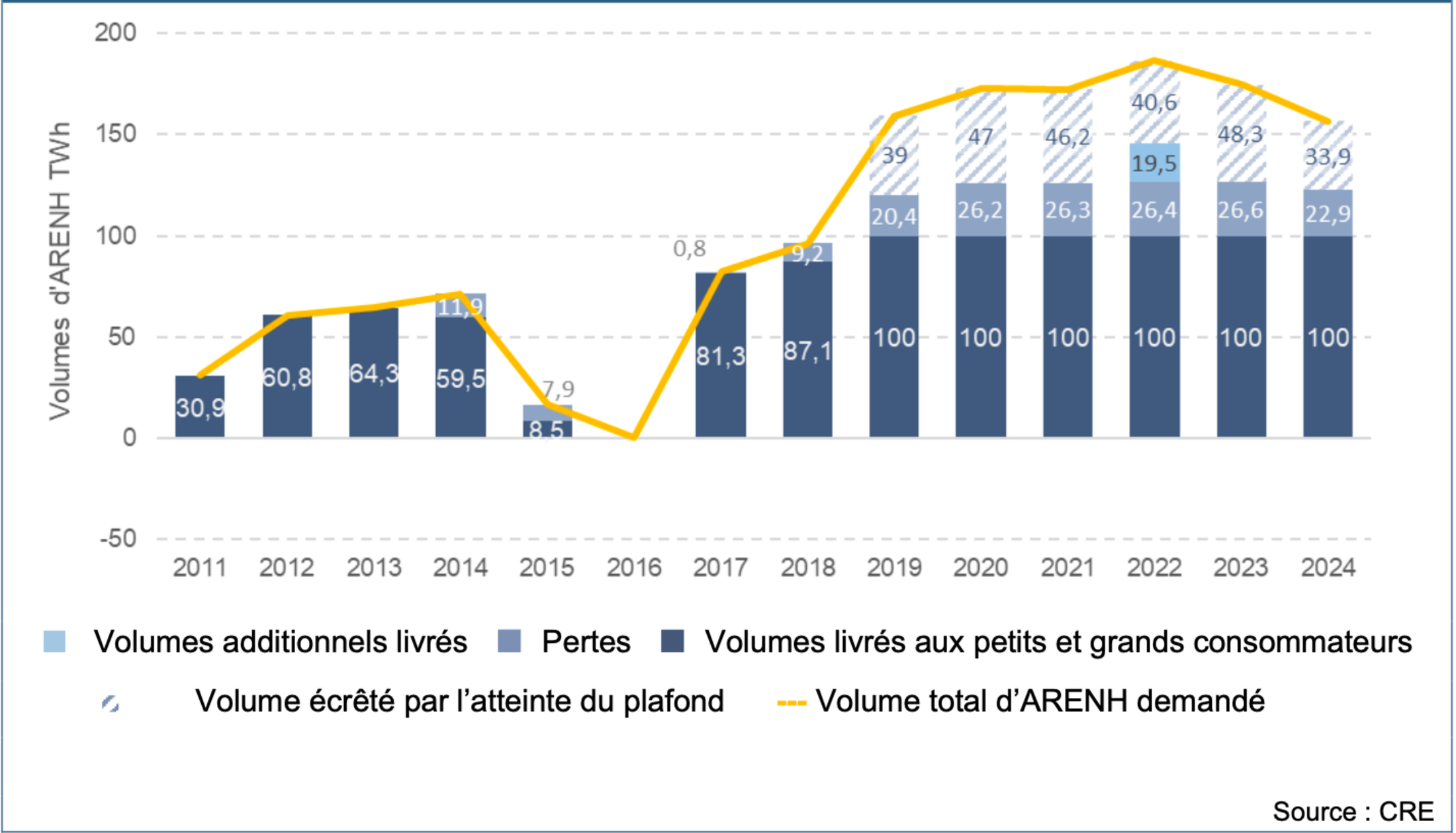

Depuis la création de la loi NOME en juillet 2011, une partie de la production nucléaire (100 TWh depuis 2019) est disponible à l’ensemble des fournisseurs d’électricité au prix de 42 €/MWh. En novembre de l’année précédent la livraison les fournisseurs d’électricité formulent leurs besoins en ARENH (Accès Régulé à l’Électricité Nucléaire). Le surplus (au delà du plafond ARENH) doit être approvisionné sur le marché de gros. Cette limitation à l’ARENH a pour effet d’augmenter le prix de l’électricité (y compris pour les TRV) lorsque le marché de gros s’envole.

Agrandissement : Illustration 2

Le 29 Mars 2022, la CRE conseillait fortement : « La CRE alerte à nouveau sur la nécessité d’augmenter le plafond à 150 TWh, en réévaluant le prix de l’ARENH, pour ne pas risquer de connaitre pour 2023 les mêmes difficultés que cette année, et de devoir prendre des mesures d’urgence pour limiter la hausse des TRVE. »

Le 22 Juillet 2022, l’Assemblée Nationale adopte de relever le prix de l’ARENH à au moins 49,50 €/MWh à partir du 1er Janvier 2023.

Cette décision, controversée par le gouvernement, n’a pas été retenue à en croire la publication de la CRE du 1er décembre 2022.

Au final, le prix et l’écrêtement de l’Arenh sont restés respectivement à 42 €/MWh et 100 TWh.

Certains fournisseurs alternatifs « peu scrupuleux » ont demandés des quantités excédentaires par rapport à leur besoin réel, dans l’optique de revendre sur le marché de gros l’électricité acheté au prix régulé, puisqu’il n’y avait pas de contrôle de la part de la CRE.

C’est la raison pour laquelle, la CRE a déposé un décret le 20 octobre 2022, pour contrôler que les demandes d’Arenh des fournisseurs alternatifs soient en adéquation avec leur portefeuille de clients.

L’Autorité de la concurrence conteste que dans la méthode dite par « empilement des coûts » de la construction des TRV, il soit procéder un lissage sur 2 ans pour l’approvisionnement sur le marché de gros. En réalité elle voudrait que les offres de marché bénéficie aussi d’un lissage.

Ce qu’elle ne dit pas c’est que le coût du complément d’approvisionnement en énergie, consécutif de l’écrêtement à l’Arenh se fait sur la moyenne des 2 derniers mois de l’année N-1 du produit Calendaire BaseLoad, ce qui est moins favorable que le coût d’approvisionnement sur le marché qui est lissé sur 2 ans.

Le mécanisme ARENH prend fin le 31 décembre 2025, dès octobre 2023 la commission parlementaire sur le sécurité énergétique et le marché européen de l’électricité présentait leur rapport d'information, après plus de 9 mois de travaux.

Il y a bien quelques divergences, mais dans l’ensemble il y a un certain consensus : le marché européen de l’électricité ne répond pas à l’objectif de la loi Nome, qui était de garantir un prix stable et bas pour les usagers, et surtout pour les entreprises qui ont besoin d’avoir une vue à moyen terme sur le prix de l’énergie afin de pouvoir se développer.

La commission européenne, courant juin 2023, a proposée de modifier le marché de l’électricité pour que les industriels ne soient plus tributaire du marché Spot, dont le prix est basé sur la dernière centrale à gaz qui a été utilisée pour faire l’équilibre production / consommation sur le réseau électrique. Pour ce faire elle propose deux mécanismes qui serraient basés sur un tarif négocié au préalable sur le long terme entre un producteur et un industriel.

Le premier s’applique au producteur, sur la base d’une subvention avec un complément de rémunération.

Le second concerne la relation entre un consommateur et un producteur. Des contrats PPA de gré à gré longue durée entre les deux acteurs seraient établis hors marché. Ces contrats sont basés sur un prix plafond et un prix plancher sur le long terme. Ainsi lorsque le prix de vente est inférieur au plancher défini, les pouvoirs publics comblent la différence. A contrario lorsque le prix est supérieur au prix plafond, le producteur reverse l’excédent aux pouvoirs publics.

Pour plus de détails voir les articles « Réforme du marché de l’électricité : Division au sein de l’Europe » et « Prix de l’électricité nucléaire : 70 €/MWh à partir de 2026 ».

Ce que l’Autorité de la concurrence ne parle pas dans la construction des TRV, c’est le coût du mécanisme des capacités, qui consiste à garantir durablement la sécurité d’approvisionnement. Le mécanisme de capacité est rentré en vigueur le ler janvier 2017, et prendra fin le 31 décembre 2026. La certification d’une capacité débute quatre ans (1er janvier AL-4) avant l’année de livraison AL (1er janvier AL).

À partir de l’année de livraison 2020, la CRE a changée la méthode de calcul du prix de la garantie de capacité, suite à la délibération de 28 février 2019. Le PREC (Prix de Référence des Ecarts en Capacité) est défini comme prix de la dernière enchère correspond à l’année de livraison. Cela a pour effet d’augmenter le TRV.

Au paravant le prix de la garantie de capacité était défini par le PRM (Prix de Référence Marché) comme la moyenne arithmétique simple des prix des enchères réalisées correspondant à l’année de livraison.

Pour plus de détails voir l’article « Pourquoi la France doit quitter le marché européen de l’électricité. »