Confier le dossier des retraites à un député ancien DRH de grande surface jusqu'alors connu pour le licenciement abusif d'une syndicaliste et pour son zèle parlementaire à démanteler le droit du travail n'est pas franchement un signe d'ouverture du gouvernement. Le pouvoir se radicalise, et il va falloir être extrêmement têtus et déterminés pour le faire plier.

Cela passe probablement par Noël, qui est un des rares moments de revanche possible sur BFM TV, CNEWS et compagnie. Autour de la table, les désaccords qui trouvent peu d'espace commun pour exister le reste de l'année peuvent s'exprimer sans médiation, et s'il est vrai que ça peut tourner à l'aigre, l'affection familiale peut aussi permettre d'ouvrir des brèches. Alors oui, l'opinion publique peut basculer à Noël et voici, en deux volets, quelques arguments pour s'engueuler gentiment avec tonton entre deux deux morceaux de bûche.

Il n'est pas question ici de calculs de points, de détails techniques de la réforme (qui sont très bien exposés par ailleurs, comme ici ) mais de ce qui me semble être le double sens de cette réforme: la poursuite d'une stratégie de guerre sociale conduite par la partie la plus riche de la population à l'encontre de la majorité la plus modeste (Partie 1: L'empire contre-attaque) et une fuite en avant dans la financiarisation du monde qui ne peut que mal se terminer (Partie 2: Retour vers le futur). Oui, les titres sont un peu faciles et racoleurs, mais c'est aussi ça la magie de Noël!

Et BlackRock apparu! C'est presque trop beau, voici que la finance, d'ordinaire si discrète, si abstraite, apparait en plein conflit sur les retraites avec un nom qui semble tout droit sorti du carnet d'adresses de Dark Vador. Espérons que la lumière mise sur cette figure monstrueuse de la finance mondiale permettra enfin de replacer à sa juste place la responsabilité immense qu'à ce secteur dans les désordres économiques, sociaux et politiques actuels, mais ce sera l'objet de la partie suivante. Ici, nous verrons que BlackRock, comme d'autres acteurs de la finance, serait à terme un des grands gagnants de cette réforme des retraites qui vise à diminuer un peu plus le patrimoine de ceux qui n'ont rien et qui approfondi le processus de sécession des élites économiques vis-à-vis du reste du pays.

Économie politique par la bûche

Commençons donc par comprendre par qui est conduite cette réforme, et pour qui. Je vous propose pour cela un petit atelier pratique qui peut permettre de mettre la discussion de noël sur les bons rails. Prenez la bûche (ça marche aussi avec des toasts, des cacahouètes ou un rôti) et découpez la en 10 parts égales, elle représente la richesse totale accumulée en France, c’est-à-dire la somme des patrimoines de tous les français. Prenez maintenant 10 convives ou, si vous avez peur d'être pénible (ce qui est quand même le risque principal de l'exercice), 10 ronds de serviette, 10 verres ou même mieux, 10 playmobils du petit cousin. Ils représentent chacun un dixième des français, classés selon leur niveau de richesse. L'animation peut commencer.

Si votre petit cousin est toujours là, à surveiller ses playmobils, demandez-lui quelle part de bûche devrait avoir chacun d'eux. S'il est bien élevé il vous dira une part chacun. Prenez maintenant le personnage le plus riche des 10 - Dark Vador si vous l'avez sous la main - et demandez à l'assistance combien celui-ci possède dans la vie réelle. En guise de réponse attribuez-lui 5 parts et demi. Et pour les 5 les plus pauvres? Moins d'une part. Les quatre restants se partagent le reste. Clou du spectacle, demandez qui est en train de décider actuellement du sort des retraites des 9 autres: s'il vous ont vu venir (et à priori, c'est le cas depuis le début), ils montreront Dark Vador, et ils auront gagné.

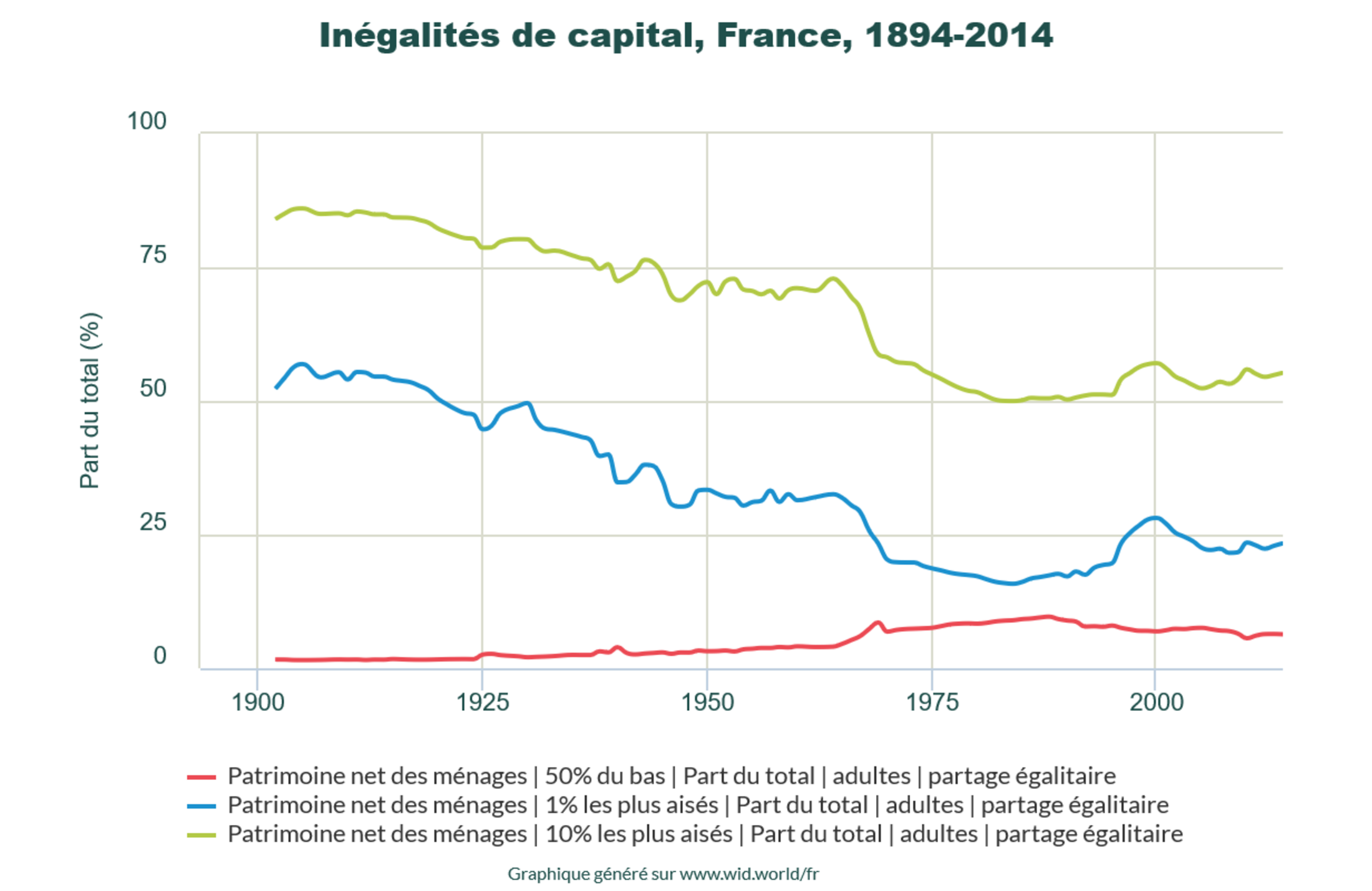

Retour sur la démonstration, à présent, avec les sources et le graphique qui va bien.

Partons de cette question simple: qui a besoin d'un système de retraite? C'est facile, c'est tous ceux qui n'ont pas d'épargne ou de biens immobiliers (de patrimoine) à vendre à la fin de leur vie pour remplacer les revenus de leur travail. Si l'on regarde les données constituées par l'économiste Thomas Piketty et son équipe de recherche[1], on peut à la louche considérer que c'est le cas de 90% des français (soit les 9 playmobils les plus pauvres). Les autres, les 10% les plus riches, possèdent un patrimoine de plus de 380 000 euros, soit de quoi voir venir. Ils possèdent à eux seuls 55% de la richesse totale du pays (cf graphique ci-dessous). Parmi eux, les 1% les plus riches, soit ceux qui possèdent plus de 1,8 million d'euros de patrimoine, possèdent environ 25 % de la richesse nationale. Cette concentration de richesse, qui avait baissé depuis le début du siècle dernier, recommence à augmenter depuis les années 80.

Agrandissement : Illustration 1

Pour ces 10%, ça va donc bien, merci, et la retraite n'est pas vraiment un sujet d'inquiétude. C'est le cas pour les membres du gouvernement: 24 (sur 30) font partie de ces 10% de français les plus riches, 11 sont millionnaires et 6 se comptent parmi les 1% les plus riches.[2]

Ce gouvernement de riches, donc, au sens statistique du terme, s'intéresse aux retraites des autres, et en particulier des plus pauvres. Qui sont donc ces pauvres? On peut prendre comme indicateur ceux qui n'ont presqu'aucun patrimoine, soit la moitié de la population française. Selon Piketty et ses collègues ces 50% du bas de l'échelle ont moins de 90000 € de patrimoine (25000 € en moyenne), et tous ensemble ils se partagent environ 8% de la richesse totale. Ce pourcentage, qui n'a jamais dépassé 10 % dans l'histoire récente du pays (voir graphique) diminue depuis les années 80.

Le seul véritable patrimoine qu'ont ces 50% est collectif. C'est l'éducation gratuite pour leurs enfants, c'est l'ensemble des services publics, c'est la sécurité sociale qui leur permet de faire face aux risques de la vie (maladie, chômage) et à la vieillesse. C'est ce patrimoine des plus pauvres qu'est en train de réduire Emmanuel Macron et son gouvernement de riches, poursuivant et approfondissant une œuvre entamée il y a environ trois décennies, et que l'on pourra historiquement dater à ce moment, sur le graphique, ou les inégalités recommencent à augmenter. Diminution du secteur public et augmentation des inégalités caractérisent avec le développement tout azimut de la finance (dont nous parlerons plus loin), ce qu'on appelle le néolibéralisme, soit le régime économique et politique dans lequel nous vivons. Mais poursuivons pour identifier qui seront, en dehors de ces 10% en cours de sécession, les autres gagnants de cette réforme des retraites.

La saignée

Pour dégrader le patrimoine collectif, la méthode est maintenant bien connue et relève plus de la saignée des médecins de Molière que de la règle de saine gestion qui la justifie généralement. Elle fut appliquée en mains endroits depuis les expériences de Margaret Thatcher au Royaume uni et de Ronald Reagan aux Etats-Unis. L'intellectuel américain Noam Chomsky l'a résumée il y a quelques années en quelques mots: "Vous voulez détruire un service public? D'abord baissez ses financements, ainsi il ne fonctionnera plus, les gens s'énerveront et voudront autre chose. C'est la technique habituelle pour privatiser."[3]

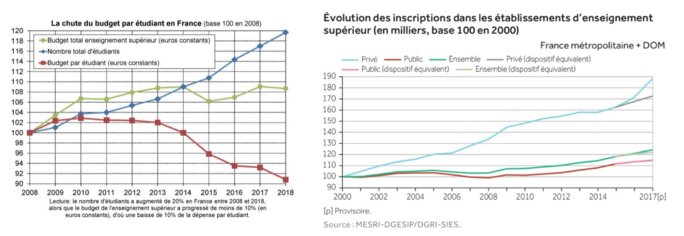

Deux cas peuvent parfaitement illustrer cette stratégie en France: l'université et l'hôpital. Commençons par l'université, dont les ressources par étudiant diminuent depuis environ 10 ans[4]. Moins de moyen, c'est moins d'enseignants titulaires, c'est plus d'étudiants par classe et par amphi, c'est des locaux qui se dégradent, c'est une baisse de la qualité du service qui ouvre la voie à la fin de la gratuité dans l'enseignement supérieur public et au développement des formations privées, comme en témoigne le graphique ci-dessous. Aujourd'hui 20% des étudiants sont dans des établissements privés, contre 13% en 2000[5].

Agrandissement : Illustration 2

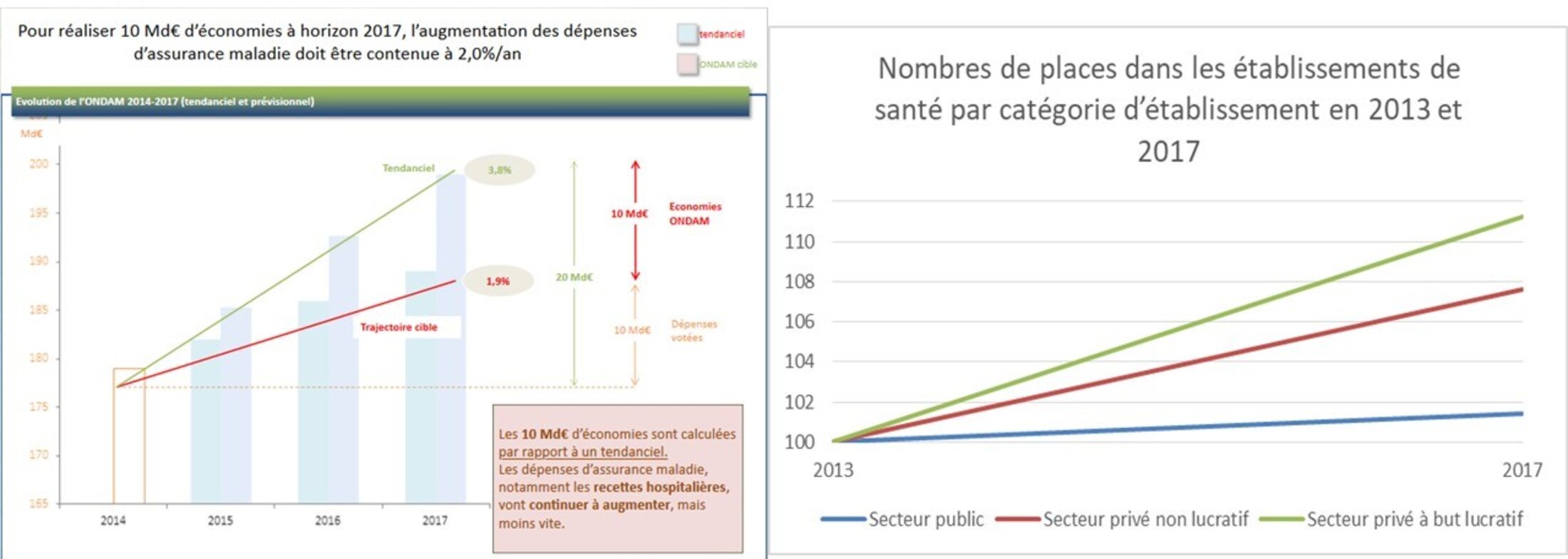

Le tableau est le même dans l'hôpital public où les financements publics (déterminé par ce qu'on appelle l"Ondam") sont depuis plusieurs années fixés à un niveau inférieur de 1 à 2 points à l'évolution de la dépense nécessaire pour faire faces aux besoins – notamment ceux liés au vieillissement de la population. On retrouve ainsi le même type de courbes que pour les dépenses de l'université, ici pour les années 2014-2017[6] où les besoins de financement sont de +3.8% par an et les crédits accordés n'augmentent que de 1,9% (cf graph de gauche ci-dessous).

Cette sous dotation est chronique[7] sur la dernière décennie. Dans un communiqué du 25 janvier 2019 la Fédération Hospitalière de France (FHF), qui réunit les établissements publics de santé, rappelait ainsi que 8,6 milliards d’euros d’économie ont été demandés aux établissements de santé depuis 2005, avec les conséquences suivantes sur les installations: "Le montant de l’investissement hospitalier, qui était de 6 milliards d’euros en 2011, est passé à moins de 4 milliards d’euros en 2017, les déficits venant plomber la capacité d’autofinancement des hôpitaux. Ce niveau d’investissement est insuffisant pour assurer à la fois le renouvellement des installations, les opérations de rénovation lourde et le financement de l’innovation technologique. Cette situation est très inquiétante pour l’avenir des installations des hôpitaux publics."[8]

Cette dégradation des équipements s'accompagne d'un épuisement des personnels unanimement reconnu aujourd'hui, cette situation se traduisant nécessairement par une remise en question de la qualité des soins. Et à même cause, même effets que pour l'université, sur la période récente l'hôpital privé gagne du terrain (cf graph de droite)[9].

Agrandissement : Illustration 3

Ce mouvement peut être illustré concrètement par la situation à Albi, dans le Tarn, ou l'hôpital public a subit six années de plan de réduction de dépenses qui ont conduit, selon un rapport de la Cour régionale des comptes publié fin 2018, à une perte de 15% de part de marché au profit de la clinique du groupe Elsan[10]. Ce groupe qui, avec 120 établissements et plus de deux millions de patients par an[11], est aujourd'hui un des premiers acteurs privés hospitalier de France a pour actionnaire majeurs deux acteurs financiers, CVC Capital Partners et Tethys Invest. Le premier est un fond d'investissement de taille mondiale, le second appartient à la famille Bettencourt[12], troisième fortune de France, à la tête d'un patrimoine de plus de 45 milliards d'euros. Pour illustrer la dynamique d'augmentation des inégalités que nous observions plus haut, notons que le patrimoine de cette famille a triplé entre 2007 et 2019[13] tandis que le patrimoine moyen des 50% de français les plus pauvres baissait entre 2007 et 2014 de 27 738€ à 24 101€[14].

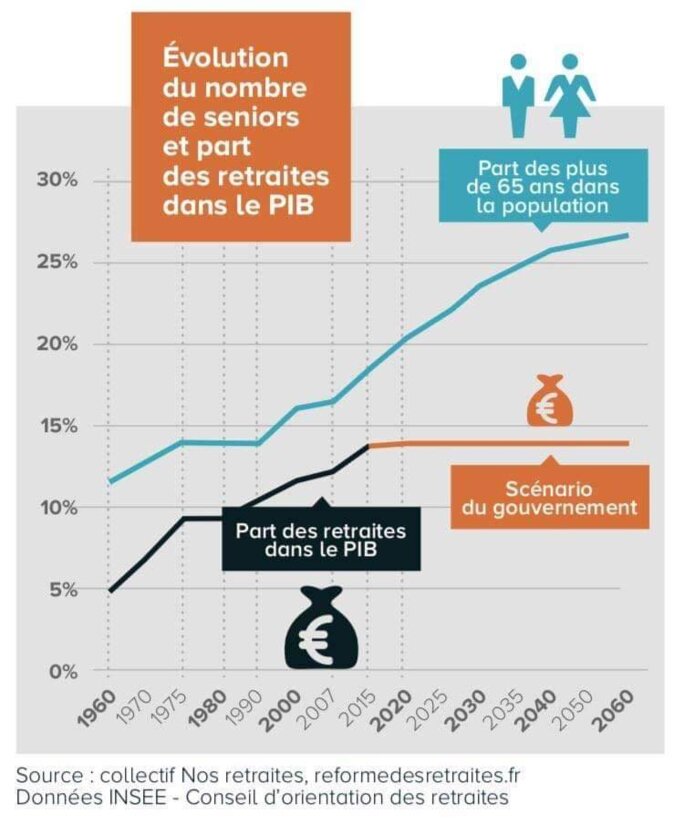

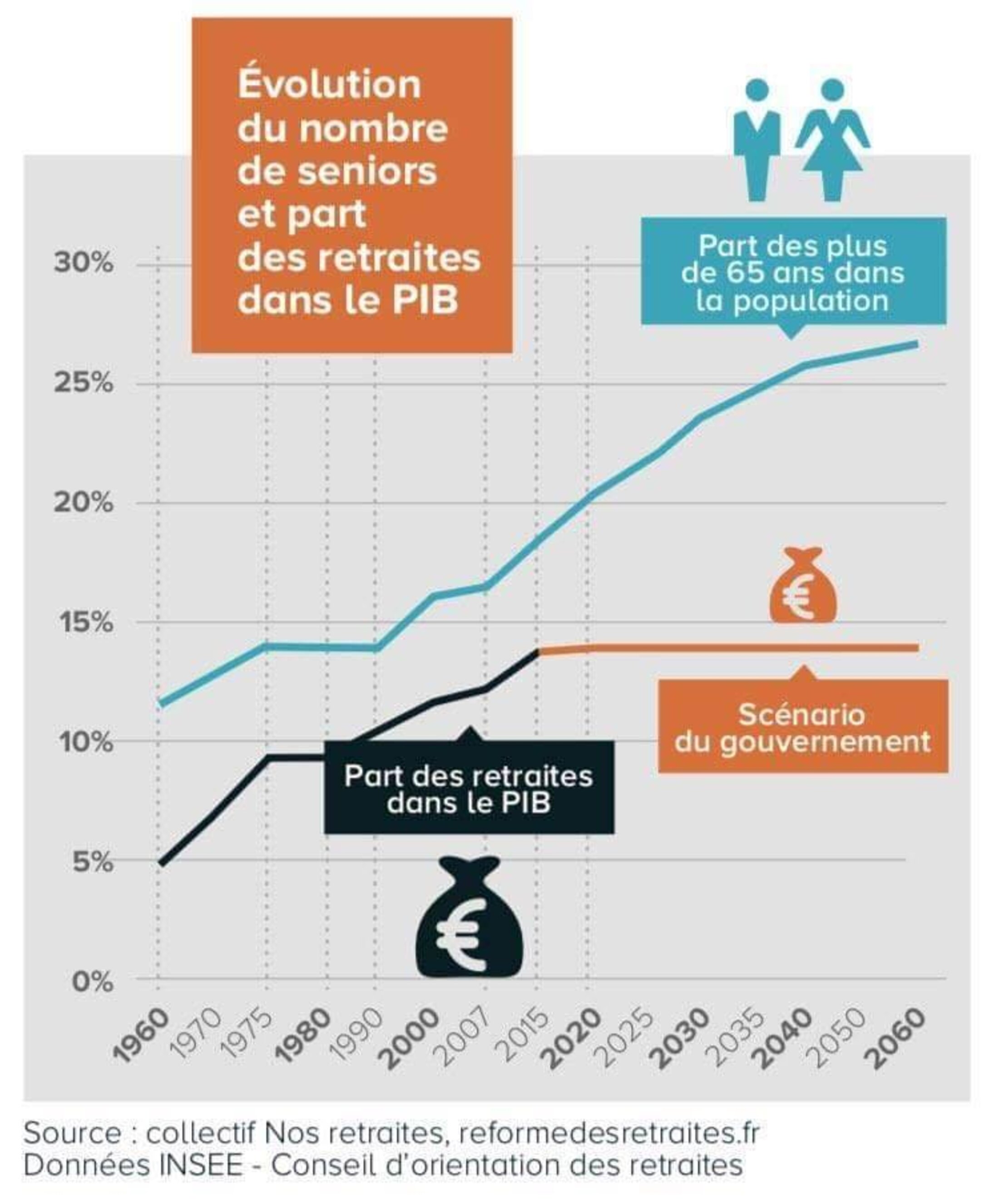

Mais revenons à ce business de la santé, qui se développe également dans le domaine assurantiel où on observe depuis plusieurs années un transfert de dépense de la sécurité sociale vers les assurances complémentaires[15]. C'est un mouvement identique de fragilisation de la sécurité sociale qui profitera à terme aux acteurs privés auquel on assiste dans le domaine des retraites. Comme pour l'université et l'hôpital, la courbe de dépense prévisionnelle est à la hausse et la raison est en partie la même que pour les dépenses de santé: notre population vieillit. Comme pour l'université et l'hôpital le gouvernement a choisi de répondre à cette augmentation par un rationnement des dépenses. Celles-ci ne devront pas dépasser 14% du PIB, ce qui quel que soit le régime de retraite ne peut conduire qu'à une baisse des pensions.

Agrandissement : Illustration 4

Puisque, comme pour l'université et la santé, ces dépenses prévisionnelles correspondent à un besoin réel (et non à une population qui souhaiterait vivre "au-dessus de ses moyens"), l'écart à combler pour compenser cette dégradation du service collectif de retraite sera assuré par le secteur privé et les retraites par capitalisation. C'est prévu dans la réforme actuelle pour les salaires les plus haut, la réglementation s'adaptera nécessairement dans les années qui viennent pour les salaires inférieurs.

Ici aussi donc, l'affaiblissement du public prépare le terrain au privé. Qu'est-ce que cela signifie pour les retraites? Passer de la répartition à la capitalisation signifie qu'on remplace un système fondé sur la confiance entre générations (je paie aujourd'hui pour les retraités en ayant confiance dans le fait que les travailleurs de demain paieront ma retraite) par un système fondé sur la confiance dans les marchés financiers (je confie mon argent à un fond de pension qui va le placer sur les marchés financiers, et j'ai confiance dans le fait que quand je partirais à la retraite, ce fond pourra retirer des marchés financiers de quoi payer ma retraite).

Affaiblir notre système de retraite en limitant ses ressources aboutira donc nécessairement à confier une partie de notre avenir aux marchés financiers et à des groupes comme Blackrock. Le moins que l'on puisse dire, c'est qu'un peu plus de 10 ans après la plus grosse crise financière de l'histoire, c'est plutôt gonflé. Cela mérite un petit retour sur cette crise et sur ses conséquences.

(à suivre ici)

[1] Toutes les données mobilisées dans cette partie sont issues de ces sources:

Accounting for Wealth Inequality Dynamics: Methods, Estimates and Simulations for France (1800-2014) (Piketty T., B. Garbinti, J. Goupille-Lebret, 2016, Working paper, http://piketty.pse.ens.fr/files/GGP2016WealthSlides.pdf)

https://wid.world/fr/country/france-2/

[2] https://www.challenges.fr/patrimoine/voiture-immobilier-actions-le-patrimoine-du-gouvernement-philippe-ministre-par-ministre_556812

https://www.hatvp.fr/resultat-de-recherche-avancee/?document=&mandat=ministre

[3] https://www.lesmutins.org/noam-chomsky-comment-detruire-un

[4] https://www.lemonde.fr/blog/piketty/2017/10/12/budget-2018-la-jeunesse-sacrifiee/?fbclid=IwAR02_kl28Vk8BuNJiBMcqP71D0ekMR9koBTLz9_vx1LDQj-FwQfjMGu6PTk

[5] https://publication.enseignementsup-recherche.gouv.fr/eesr/FR/T764/les_etudiants_dans_les_filieres_de_formation_depuis_50_ans/

[6] https://slideplayer.fr/slide/8838090/

[7] https://www.franceculture.fr/emissions/la-bulle-economique/hopital-ondam-et-plfss-sont-dans-un-bateau

[8] https://www.fhf.fr/Presse-Communication/Espace-presse/Communiques-de-presse/Financement-des-hopitaux-et-etablissements-medico-sociaux-le-grand-hold-up

[9] Données issues de: Les établissements de santé - édition 2019, DREES

[10] Boursier et Mills, 2019, Démanteler la protection sociale: pour qui et pourquoi?, Manuel indocile de Sciences Sociales, La découverte, p.238.

[11] https://www.elsan.care/fr/groupe

[12] https://fr.reuters.com/article/businessNews/idFRKBN19K1VU-OFRBS

[13] https://www.challenges.fr/classements/fortune/francoise-bettencourt-meyers-et-sa-famille_62

[14] https://wid.world/fr/country/france-2/ (données disponibles uniquement jusqu'en 2014)

[15] Abecassis, Coutiner, Juven et Vincent, 2019, La santé un business?, Manuel indocile de Sciences Sociales, La découverte, p.142.