Pour découvrir mes autres publications (livre, podcast) rendez-vous sur sylvain-bermond.fr

Comment réduire les inégalités ? Ceux d’entre nous qui estiment que les écarts de richesse ont atteint un niveau trop important, devraient s’intéresser à un outil puissant qui peut être mis au service de la justice sociale : l’impôt. Si l’impôt n’a pas bonne presse, c’est sans doute parce que les courants politiques dominants ont depuis longtemps évacué l’idée qu’il pourrait servir à améliorer la condition de plus modestes.

Les raisons avancées par les tenants de l’ordre social sont de divers types. Souvent, il s’agit de verrouiller le champ des possibles en mettant en avant de prétendues fatalités économiques : la redistribution des richesses porterait gravement atteinte à la prospérité du pays en pénalisant les « premiers de cordée », et de toute façon les nantis auraient la possibilité d’échapper à l’impôt en allant vivre dans un autre pays – c’est le fameux phénomène de l’exil fiscal.

Sur le plan moral, on s’inquiète d’une redistribution qui frapperait injustement les plus aisés, alors que ceux-ci ont mérité leur place en travaillant dur, en déployant leurs talents et en prenant des risques. J’ai entrepris de réfuter tous ces arguments dans d’autres textes (ici, ici et ici), et ceux-ci ne feront donc pas l’objet du présent article.

Rendue perplexe par la répétition constante de ces arguments dans la plupart des grands médias, la masse des citoyens n’envisage même plus qu’une redistribution des richesses soit possible, ou simplement souhaitable. Leur rapport à l’impôt est plutôt marqué par un sentiment diffus d’injustice, quand ils peinent à comprendre la manière dont sont calculées les sommes qui leur sont réclamées, et quand ils observent que les classes supérieures bénéficient de facilités (niches fiscales, sous-déclaration, « optimisation », fraude) dont ils ne disposent pas. [1]

Pourtant, l’impôt recèle un immense potentiel de justice sociale. Son utilisation dans le cadre d’un projet de société progressiste n’a jamais suscité beaucoup d’intérêt en France, alors que des pays comme le Royaume-Uni et les Etats-Unis ont eu recours à des impôts très redistributifs pendant une grande partie du XXème siècle. La gauche française a, pour sa part, concentré son attention sur la propriété publique des moyens de production (nombreuses nationalisations au cours des années 1980) et sur quelques mesures fiscales qui sont restées essentiellement symboliques – comme le défunt Impôt de solidarité sur la fortune (ISF) qui ne représentait que 1 % du budget de l’Etat avant d’être presqu’intégralement aboli par Emmanuel Macron.

Les livres à succès publiés depuis une dizaine d’années par des économistes comme Thomas Piketty ont suscité, enfin, un regain d’intérêt pour l’impôt progressif. Pour rappel, un impôt progressif est un impôt dont le taux augmente avec le niveau de richesse, contrairement à un impôt proportionnel dont le taux est le même pour tous. Bien que le sujet soit désormais plus présent dans le débat public, beaucoup de nos concitoyens peinent à se représenter en quoi consisterait concrètement un système fiscal progressif. L’article que vous êtes en train de lire a pour ambition de combler ce manque.

1. Qui paye quoi ?

Avant de préciser les changements qui pourraient être envisagés dans notre système fiscal, il importe de décrire son fonctionnement actuel. Dans la France d’aujourd’hui, le budget annuel de l’Etat (recettes) est d’environ 250 milliards d’euros [2]. Ces sommes sont utilisées pour les dépenses d’éducation, les dépenses militaires, la police, la justice et plus généralement pour le fonctionnement de l’administration. Le budget annuel de la Sécurité sociale, lui, est d’un montant supérieur : environ 500 milliards d’euros. Ces sommes sont utilisées pour payer les retraites (250 milliards), les soins de santé (200 milliards), ainsi que les prestations concernant la famille, le handicap et le logement.

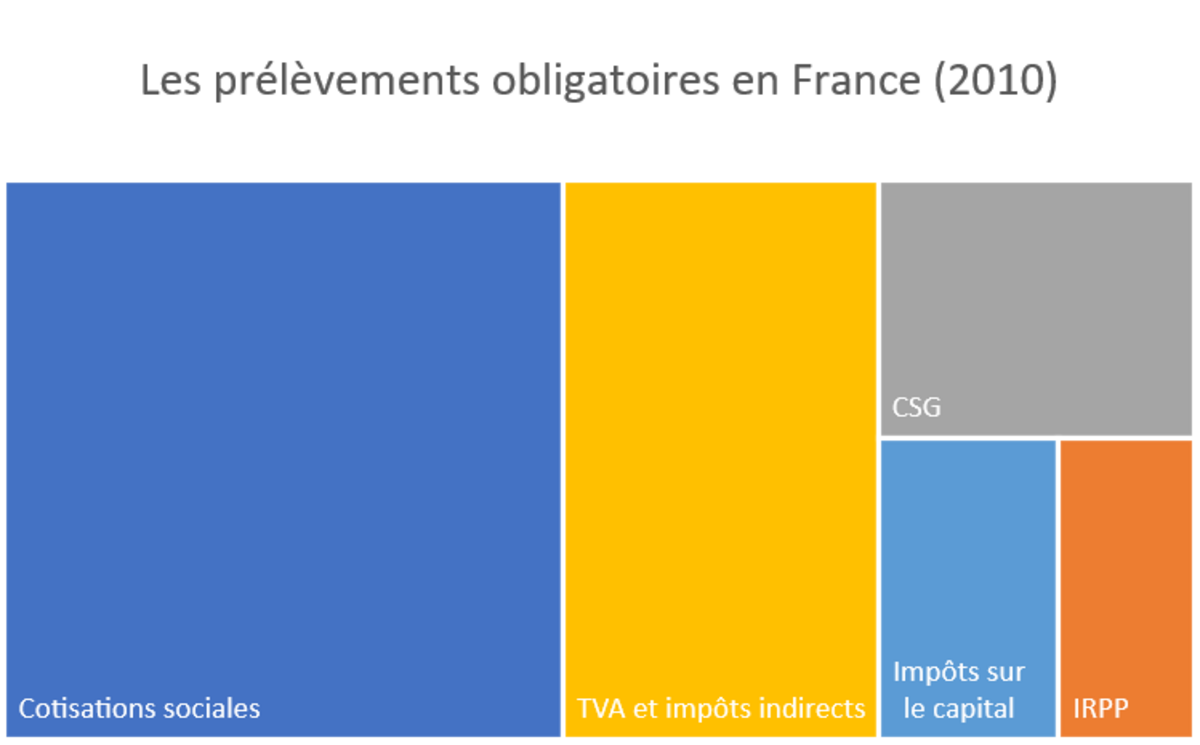

Toute personne résidant en France est amenée à payer une multitude d’impôts, de taxes et de cotisations, ensemble que l’on regroupe sous le terme de « prélèvements obligatoires ». Les plus importants sont les cotisations sociales (23 % du revenu national), la TVA et les autres impôts sur la consommation (13 % du revenu national), ainsi que les impôts sur le revenu (IRPP et CSG, qui atteignent ensemble 9 % du revenu national) et les impôts sur le capital (impôt sur les bénéfices des sociétés, taxe foncière, droits de succession, soit 4 % du revenu national). [Landais, Piketty et Saez, 2011, p. 43]

Le graphique suivant aidera à visualiser le poids relatif de chacun de ces prélèvements :

Agrandissement : Illustration 1

Le prélèvement qu’on appelle couramment « impôt sur le revenu » a pour nom officiel « IRPP », c’est-à-dire Impôt sur le Revenu des Personnes Physiques. Il s’agit d’un impôt très progressif (les 10 % les plus riches payent les 2/3 du montant total qui est prélevé chaque année) mais dont le mode de calcul ne permet pas de générer des recettes élevées. Il ne représente donc que 6 % du total des prélèvements obligatoires.

Il est cependant très visible, du fait de la déclaration annuelle de revenus à laquelle chacun de nous doit procéder, et du fait que cette échéance bénéficie chaque année d’une large couverture médiatique. Au bout du compte, l’IRPP prend beaucoup plus de place dans le débat public que la CSG – Contribution Sociale Généralisée – dont le montant est pourtant nettement supérieur (100 milliards d’euros en 2017, contre 71 milliards pour l’IRPP). Or, la CSG est un impôt proportionnel, dont le taux ne varie pas selon le niveau de richesse. Cette disproportion entre le fort poids médiatique de l’impôt progressif, et son faible poids réel dans les recettes de l’Etat, contribue à donner l’impression que la France possède un système fiscal progressif.

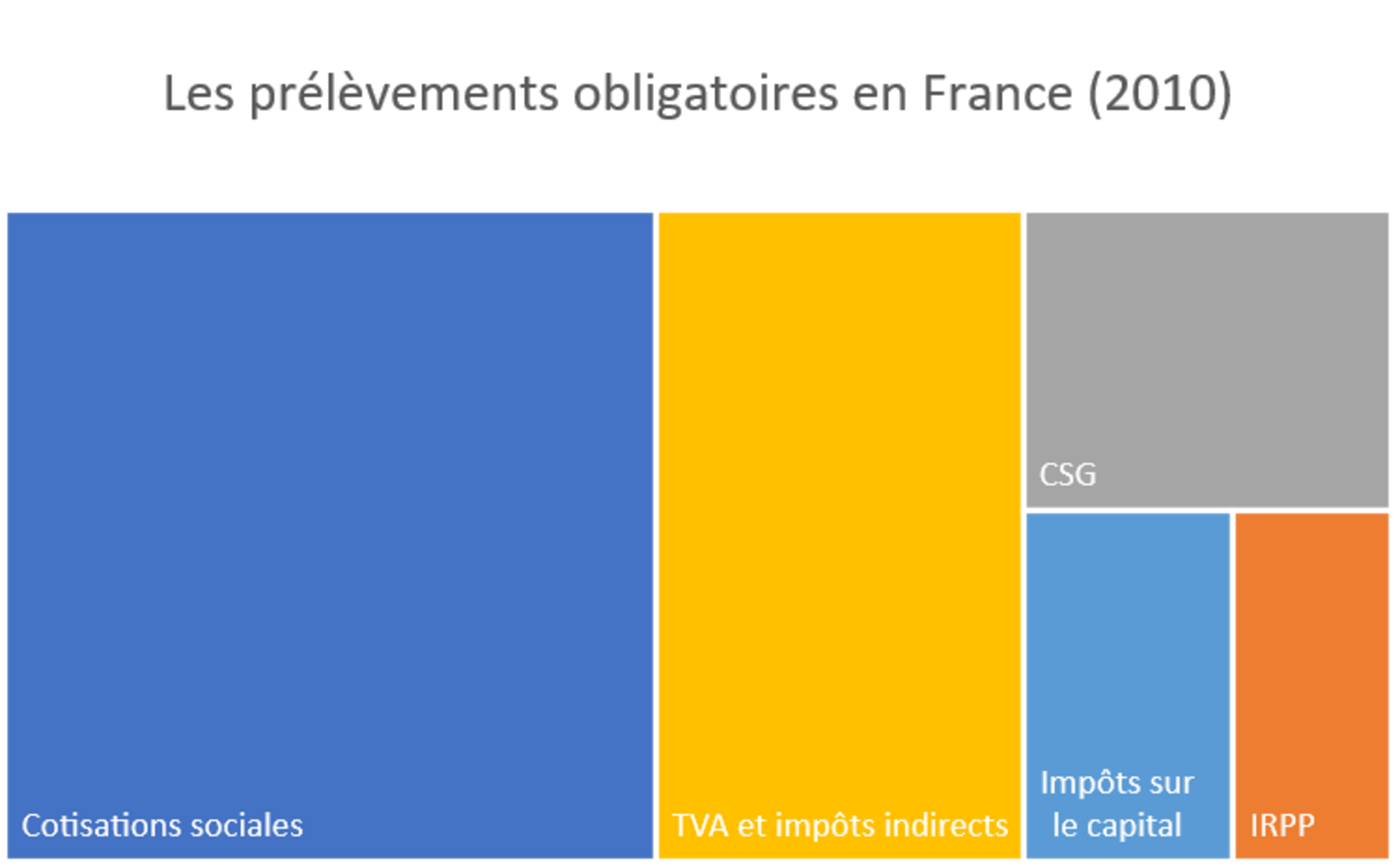

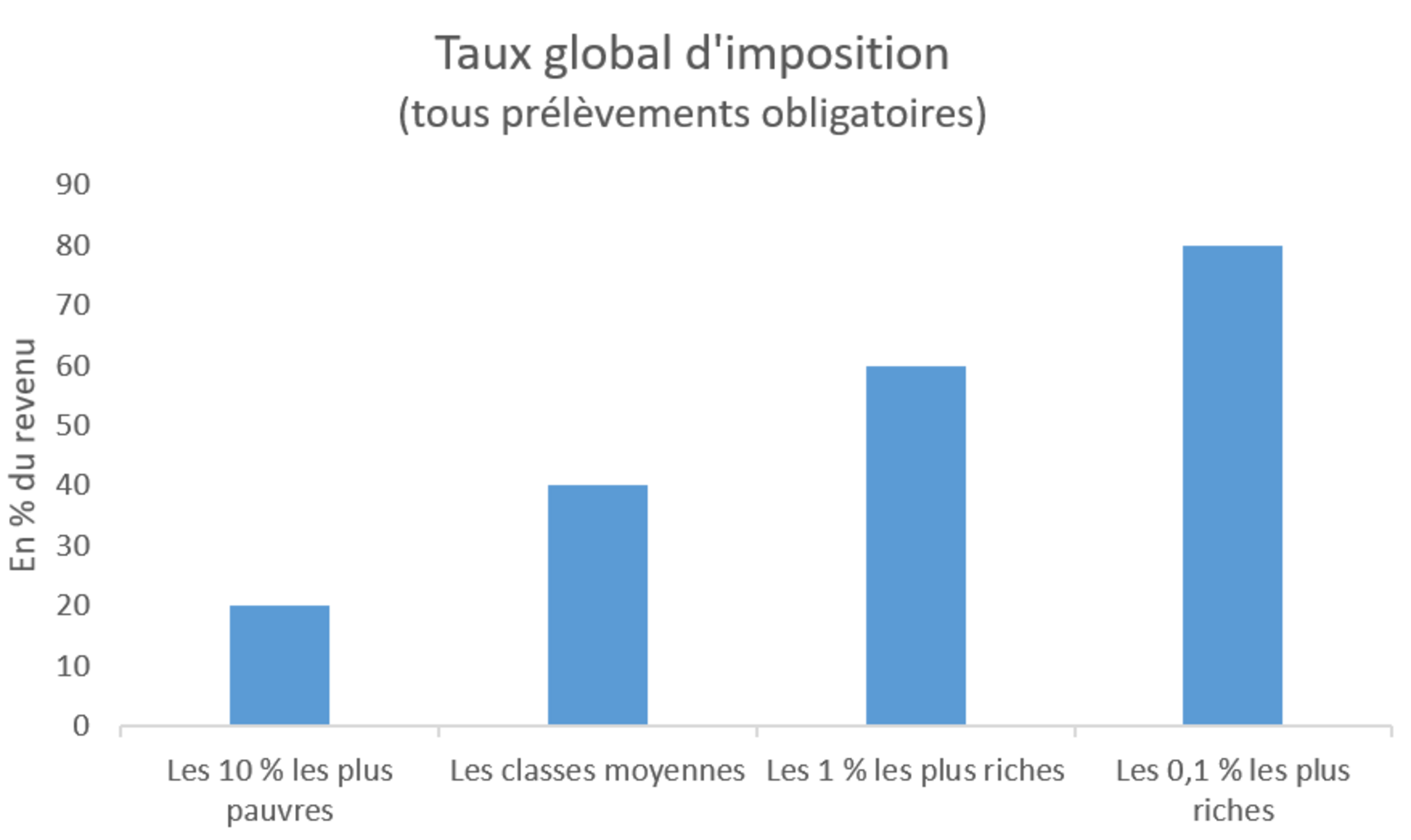

O, cette image ne résiste pas à l’épreuve des faits. Pour s’en assurer, faisons le point sur la répartition de la charge fiscale parmi les différentes parties de la population. Est-il vrai, comme on l’entend souvent, que « la moitié des Français ne paye pas d’impôts » ? Est-il vrai que les ménages aisés sont écrasés par la fiscalité ? Le graphique suivant nous permettra de répondre à ces deux questions :

Agrandissement : Illustration 2

Source des données : Landais, Piketty et Saez, 2011, p. 49. La présentation de ce graphique a été simplifiée pour faciliter la lecture. Pour des données plus précises, voir ce site.

Qu’observe-t-on ? En réalité, la grande majorité des ménages (ici désigné comme « les classes moyennes ») sont soumis à peu près au même taux de prélèvement : ils reversent à la puissance publique entre 40 et 48 % de tout ce qu’ils gagnent. Ce niveau peut paraître étonnamment élevé, et ne pas correspondre à notre expérience quotidienne, mais il faut avoir conscience que certaines de ces sommes ne passent même pas entre nos mains (les cotisations sociales, par exemple, qui sont prélevées par nos employeurs) et que d’autres sont ponctionnées de manière quasiment invisible (comme la TVA, dont le coût est inclus dans les prix affichés en magasin, ou encore les taxes sur l’essence et l’électricité).

Les ménages les plus modestes bénéficient de taux d’imposition légèrement inférieurs à ceux qui visent les classes moyennes, mais la différence est ténue. Les plus riches, cependant, bénéficient de taux nettement moins élevés : entre 35 et 40 % [3]. Comment est-ce possible ? Ce phénomène est dû à deux facteurs principaux : d'une part, la plus faible propension des riches à consommer. Ayant largement de quoi vivre, ceux-ci ne dépensent qu'une part minoritaire de leur revenu, et épargnent le reste – ils échappent ainsi en partie aux impôts sur la consommation.

D'autre part, les ménages fortunés bénéficient de la faible taxation des revenus du capital. Leur revenu est en effet constitué en grande partie du rendement dégagé par leur patrimoine (dividendes, revenus locatifs, plus-values), un revenu qui échappe complètement aux cotisations sociales, et se trouve peu soumis aux impôts tels que la CSG ou l'IRPP du fait des nombreuses exemptions décidées par les gouvernements successifs [4]. L’IRPP, pourtant très progressif, pèse tellement peu qu’il ne parvient pas à compenser l’influence régressive des autres prélèvements. Au bout du compte, les individus les plus aisés payent moins d’impôts (en proportion de leur revenu) que les gens qui nettoient leurs maisons et qui leur servent le café. [5]

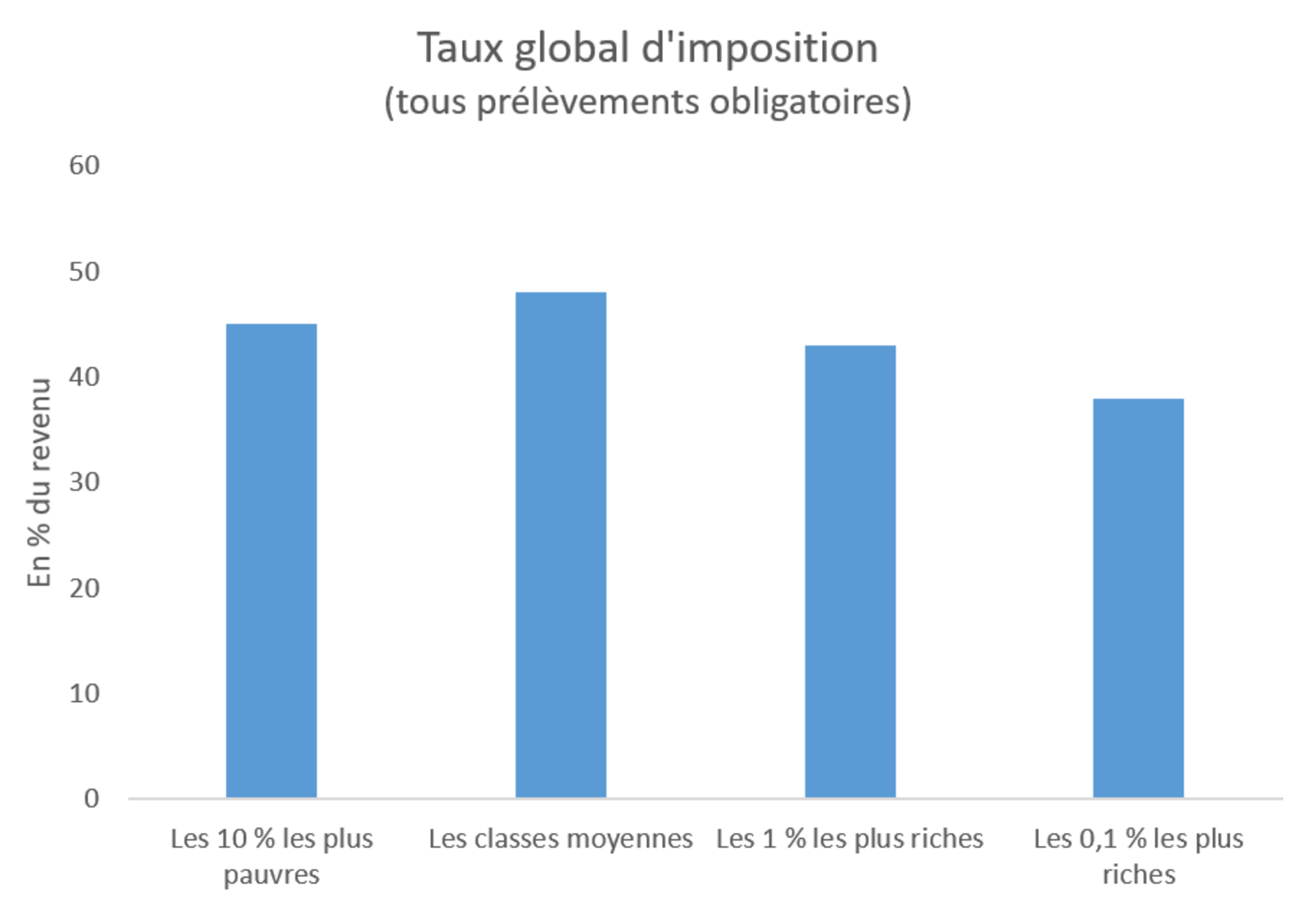

Si le système fiscal de notre pays était progressif, le graphique présenté plus haut aurait l’apparence suivante :

Agrandissement : Illustration 3

Comment parvenir à ce résultat ? Cela implique de remplacer plusieurs prélèvements existants par un nouvel impôt très progressif, qui nous permettrait de faire réellement contribuer chaque individu en fonction de ses capacités.

2. Pour un « super-impôt sur le revenu »

On peut d’ores et déjà indiquer quels prélèvements seraient supprimés : il s’agit de l’IRPP (trop faible), de la CSG (proportionnelle) et des cotisations sociales (qui ne portent que sur les revenus du travail) [6]. Tous ensemble, ces prélèvements génèrent des recettes qui montent à presque un quart du revenu national. Il n’est pas ici question de faire fondre les recettes de l’Etat, ni celles de la Sécurité sociale : pour remplacer ces prélèvements, il faudrait donc instaurer un impôt doté d’une large assiette, et d’un barème à la fois progressif et élevé.

A ce stade, une explication s’impose : qu’appelle-t-on « l’assiette » d’un impôt ? Il s’agit du montant qui sert de base pour le calcul de l’impôt. Par exemple, si mon salaire a été de 20 000 € pour cette année, l’assiette de mon IRPP sera de 18 000 € (tous les contribuables ont le droit de soustraire 10 % de leurs salaires à l’impôt, au titre des « frais professionnels »). Pour la TVA, l’assiette d’un produit est son prix hors taxes : si j’achète une paire de chaussures à 40 € HT, ce montant servira d’assiette pour le calcul de la TVA (qui sera donc de 40 x 20 % = 8 €, pour un prix TTC de 48 €).

La définition de l’assiette d’un impôt n’est pas un détail technique : c’est ce qui va déterminer son efficacité, car c’est ce dont vont dépendre notamment les possibilités de contourner l’impôt. Actuellement, l’IRPP a une assiette « à trous », qui prévoit tellement d’exemptions possibles (les fameuses niches fiscales) que les ménages à hauts revenus, souvent conseillés par des professionnels du droit fiscal, parviennent en grande partie à le contourner. Pour avoir un véritable poids, un super-impôt sur le revenu devrait donc prévoir très peu d’exemptions, et inclure à peu près tous les types de revenus possibles (salaires, dividendes, revenus locatifs).

Au-delà de l’assiette, l’autre caractéristique déterminante de ce « super-impôt » sera son barème. Le barème d’un impôt progressif correspond à la combinaison entre un ensemble de tranches, et un ensemble de taux. Ces taux sont appelés des « taux marginaux » : ils représentent l’augmentation d’impôts qui résulterait d’une augmentation de 100 € de revenus. Un taux de 30 % sur une tranche donnée, signifie qu’une augmentation de 100 € de revenus occasionnera une augmentation de 30 € d’impôts. Actuellement, l’IRPP est calculé sur la base du barème suivant :

Tranche de revenu annuel Taux marginal

Jusqu’à 10 285 € 0 %

De 10 226 à 26 070 € 11 %

De 26 070 à 74 545 € 30 %

De 74 546 à 160 336 € 41 %

Au-dessus de 160 336 € 45 %

Ce barème signifie que les 10 285 premiers euros que je gagne chaque année ne sont pas imposés à l’IRPP. Les revenus qui dépassent ce montant, en revanche, sont imposés à un taux qui s’élève au fur et à mesure. Par exemple, si mon revenu imposable de l’année monte à 20 000 euros : les premiers 10 285 euros ne seront pas imposés, mais le reste (9715 €) sera imposé à un taux de 11 %. Le montant qui me sera réclamé au titre de l’IRPP sera donc de 1068 €. [7]

Autre exemple : si mon revenu imposable s’élève à 50 000 euros. Les 10 285 premiers euros ne seront pas imposés, mais la tranche de mes revenus située entre 10 285 et 26 070 € sera imposée à 11 % (soit un impôt de 1736 €). La tranche qui dépasse 26 070 € sera imposée à un taux de 30 %, soit (23 930 x 0,30) un impôt de 7179 €. Au bout du compte, le montant qui me sera réclamé au titre de l’IRPP sera de 8915 €. [8]

Comme expliqué plus haut, le problème principal de l’IRPP est que son assiette est très étroite, ce qui a pour conséquence que le revenu imposable des contribuables aisés est généralement très inférieur à leur revenu réel. En complément de l’élargissement de l’assiette, le barème pourrait être modifié pour le rendre plus progressif. Sur ce point, il existe virtuellement une infinité de solutions possibles : le législateur peut choisir d’augmenter ou de réduire le nombre de tranches (Jean-Luc Mélenchon propose de passer de 5 à 14 tranches), de modifier la définition des tranches (par exemple, on pourrait élever la première tranche à 15 000 € pour augmenter le nombre de personnes non-imposables à l’IRPP), ou de changer les taux.

Si la multiplication du nombre de tranches peut contribuer à l’amélioration de la progressivité (le taux monterait alors plus graduellement, au fur et à mesure que l’on s’élève dans la hiérarchie des revenus) cela n’est cependant pas nécessaire pour accentuer la progressivité de l’impôt, et pourrait le rendre moins compréhensible par les contribuables. En ce qui concerne les taux, il est important de faire des propositions claires, et de choisir une manière lisible de les présenter. On doit admettre qu’il n’est pas commode de proposer directement des réformes exprimées en taux marginaux, car cela permet mal de visualiser comment sera répartie la charge fiscale.

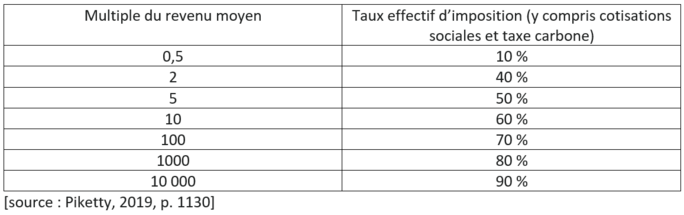

Thomas Piketty a fait le choix de présenter ses propositions sous la forme de taux effectifs : il s’agit du pourcentage qui sera réellement payé par le contribuable, sur l’ensemble de son revenu. Par exemple, pour un revenu de 40 000 € et un taux effectif de 20 %, je paierai un impôt d’un montant de 8 000 €. De plus, plutôt que d’indiquer des niveaux de revenus en euros, il fixe les niveaux en multiples du revenu moyen : il prévoit ainsi un taux d’imposition de 40 % pour les personnes qui gagnent deux fois le revenu moyen, et de 80 % pour les personnes qui gagnent mille fois le revenu moyen.

On trouvera ci-dessous une reproduction du barème qu’il fait figurer dans son livre Capital et idéologie, paru en 2019 :

Agrandissement : Illustration 4

On pourra s’étonner que le taux d’imposition des personnes qui gagnent deux fois le revenu moyen se situe déjà à 40 %, là où le taux marginal de l’IRPP actuel ne monte à 40 % que pour les contribuables les plus aisés. En réalité, ces chiffres ne sont pas comparables : pour commencer, on considère un taux effectif d’un côté, et un taux marginal de l’autre. De plus, la proposition de Thomas Piketty vient en remplacement de plusieurs prélèvements majeurs, comme l’IRPP, la CSG, les cotisations sociales, et même la TVA).

Dans le système actuel, du fait de son assiette étroite, l’IRPP n’impose aucune catégorie de contribuables à un taux effectif de plus de 10 %. Cependant, les classes moyennes et populaires (on l’a vu plus haut) sont prélevées à des taux compris entre 40 et 50 %, parce qu’elles subissent des prélèvements proportionnels ou régressifs, comme les cotisations sociales, la CSG et la TVA. La proposition de Thomas Piketty aurait donc pour conséquence un allègement de la fiscalité pour la grande majorité des gens. [9]

3. Qui gagnerait quoi ? Qui perdrait quoi ?

Il existe de multiples manières de présenter un projet d’impôt progressif, et nous venons de voir un exemple de réforme exprimée sous la forme de taux d’imposition effectifs. Mais quelles seraient les conséquences d’un tel projet, en termes de redistribution des richesses ? Cela dépendra évidemment de l’ambition qui est la nôtre, et du niveau de progressivité que nous recherchons.

Il convient à ce stade de préciser que le remplacement de tous les prélèvements par un impôt unique ne serait pas nécessairement une bonne idée. D’une part, parce que certains impôts génèrent des effets économiques et comportementaux que nous pouvons trouver utiles (comme les taxes sur l’énergie, qui incitent à la sobriété). D’autre part, parce que la capacité d’un individu à contribuer aux finances publiques ne se mesure pas uniquement à son niveau de revenu.

Entre deux personnes qui gagnent le même revenu, celui qui possède son logement ne dispose pas de la même capacité contributive que celui qui est locataire. Plus encore, celui qui dispose d’un gros stock de capital (sous forme de parts d’entreprises et de propriétés immobilières) a la possibilité de payer plus d’impôts que celui qui ne possède aucun patrimoine. C’est pour prendre en compte cette réalité, que l’impôt sur le revenu doit être complété par un impôt annuel sur la propriété du capital. Le présent article n’a pas vocation à traiter des formes que pourrait prendre cet impôt – pour approfondir le sujet, on pourra se rapporter là. [10]

En termes de résultat, on peut attendre d’un système fiscal progressif qu’il réduise la part des richesses reçue chaque année par les plus aisés, de manière à augmenter la part reçue par les plus modestes. En alourdissant la fiscalité des classes supérieures, tout en allégeant celle des classes populaires, on aboutira mécaniquement à une redistribution des richesses. Plus l’impôt sera progressif, plus la redistribution des richesses qui en résultera sera importante.

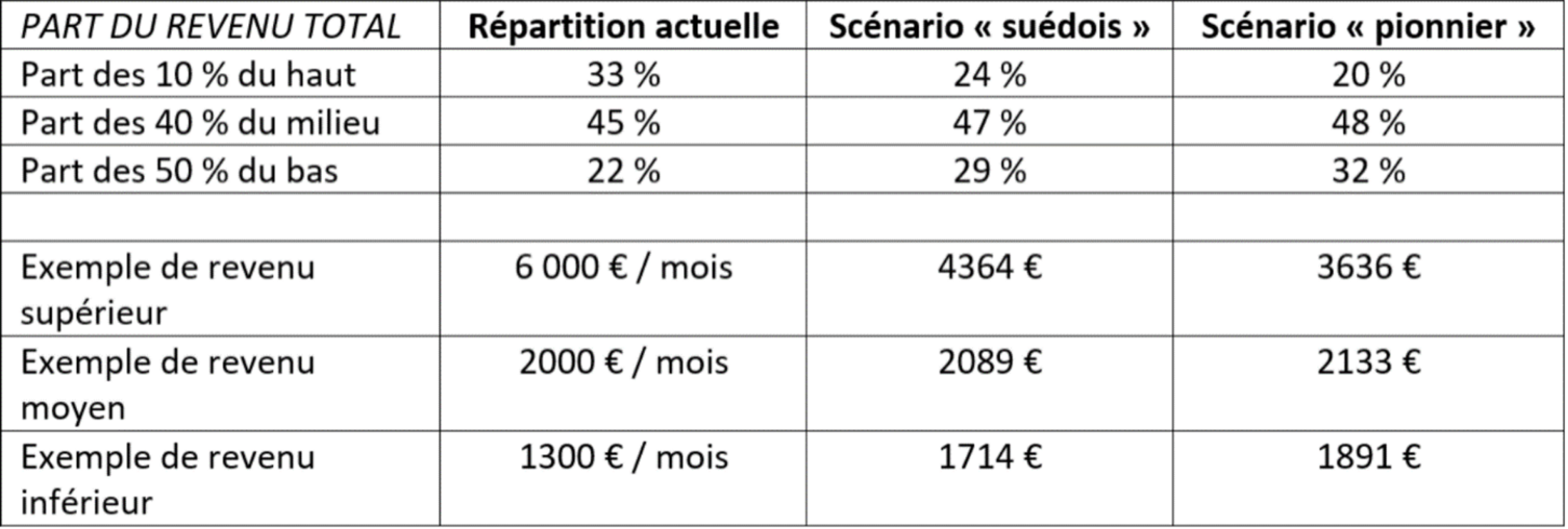

Dans le tableau suivant, on trouvera la répartition actuelle des revenus en France (source des données : World Inequality Database) suivie de deux « scénarios » que j’expliquerai dans les paragraphes qui suivent.

Agrandissement : Illustration 5

Lecture : actuellement, en France, les 10 % les plus aisés reçoivent 33 % du total des revenus du pays. Cette part descendrait à 24 % dans le cadre d’un scénario « suédois », et à 20 % dans le cadre d’un scénario « pionnier ».

Que signifient ces scénarios ? Il s’agit d’objectifs de répartition des richesses, que nous pouvons collectivement décider d’adopter. Un exemple historique peut nous montrer la voie à suivre : si la plupart des nations occidentales ont connu une longue période égalitaire au cours du XXème siècle, aucune ne semble être allé plus loin que la Suède. Dans ce pays, au début des années 1980, le niveau d’égalité a frôlé celui qui avait alors cours en Union Soviétique.

L’intérêt de ce cas historique est surtout d’éclairer le chemin, pour ceux qui craindraient les conséquences d’un égalitarisme trop radical : un pays comparable au nôtre a déjà expérimenté des niveaux d’égalité très élevés, sans pour autant connaître l’effondrement économique prophétisé par les conservateurs. Les taux de croissance dans la Suède des années 80 étaient tout à fait satisfaisants, et rien n’indique que le pays ait eu à souffrir d’un exil massif des classes possédantes.

Le scénario appelé « suédois » reproduit donc la répartition des revenus telle qu’elle était dans la Suède des années 80. Le scénario « pionnier », comme son nom l’indique, va plus loin. Il présente un objectif d’égalisation des revenus que nous pourrions adopter, si nous étions prêts à aller au-delà de ce qui a déjà été réalisé au cours de l’histoire. Evidemment, en théorie, toutes les répartitions possibles sont envisageables : les chiffres indiqués dans le tableau ont simplement pour but d’illustrer ce à quoi pourrait aboutir une réforme radicale de notre système fiscal. [11]

Cela apparaît de manière plus explicite, avec les exemples de revenus cités dans le tableau : un individu qui perçoit actuellement un revenu de 6000 €, verrait celui-ci descendre à 4364 € dans le cadre d’un scénario « suédois », et à 3636 € dans le cadre d’un scénario « pionnier ». A contrario, un individu qui gagne actuellement 1300 € par mois, verrait celui-ci monter à 1714 € dans le scénario « suédois », et à 1891 € dans le scénario « pionnier ».

Dans le cas suédois, ainsi que dans l’exemple de scénario « pionnier » que je présente ici, les classes moyennes bénéficient d’une augmentation modérée de leurs revenus. D’autres choix seraient possibles, selon ce que l’on croit juste, et selon l’acceptabilité politique de chaque projet : on pourrait répartir le surcroît d’impôts prélevés sur les classes supérieures, à égalité entre les classes moyennes et les classes populaires – mais ce choix limiterait les bénéfices obtenus par les classes populaires. On pourrait aussi maintenir tels quels les revenus des classes moyennes, en estimant que ceux-ci sont suffisamment élevés, et utiliser l’intégralité de la marge de manœuvre dont nous disposons pour alléger la fiscalité qui pèse sur les classes populaires. Celles-ci auraient alors tendance à atteindre le niveau de vie des classes moyennes, éventuellement au point de se confondre avec ces dernières.

Une autre manière de présenter les effets d’un système fiscal progressif, de façon schématique, est d’indiquer des « bornes » qui permettent à chacun de savoir s’il aurait à y perdre ou à y gagner. Par exemple, on peut imaginer une réforme fiscale qui alourdirait les prélèvements sur les individus qui gagnent plus de 3000 € par mois (les 25 % les plus riches) et qui les allègerait pour le reste de la population. On peut aussi imaginer n’alourdir les prélèvements que sur les très hauts revenus (plus de 10 000 € par mois, soit les 2 % les plus riches). Cependant, réduire aussi drastiquement le groupe des « contributeurs » (de 25 % à 2 % de la population) aurait pour conséquence de réduire la quantité d’argent qui peut être prélevée sur eux… [12] et donc de diminuer l’ampleur des bénéfices que cette redistribution apporterait aux catégories les plus modestes.

On peut aussi imaginer un système fiscal « à plateau », qui alourdirait les prélèvements au-delà de 3000 € par mois, les allègerait en-deça de 2000 € par mois, et ne changerait rien pour les individus se situant entre ces deux bornes. Cela permettrait de maximiser l’élévation du niveau de vie des classes populaires, sans pour autant porter préjudice à ceux qui ont un revenu modérément élevé.

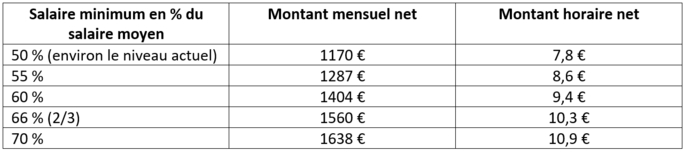

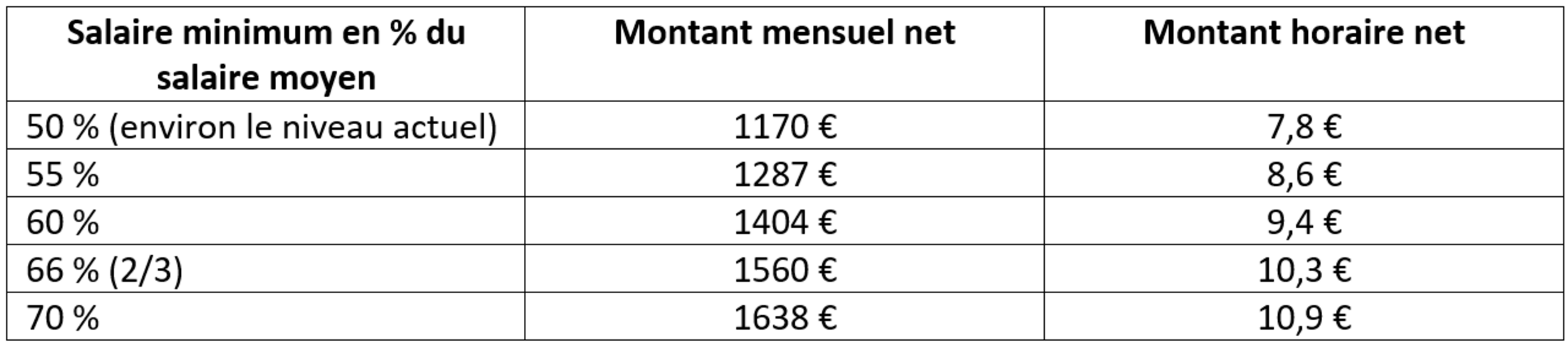

4. Le SMIC à 1600 euros

Pour finir cet article, je voudrais illustrer le potentiel que recèle l’impôt progressif en présentant une mesure particulièrement lisible : il s’agirait d’une très forte hausse du salaire minimum, jusqu’à 1500 ou 1600 € nets par mois. Actuellement, le SMIC net n’est que de 1270 €, soit environ la moitié du salaire moyen, qui se situe plus vers 2400 € [13]. La conséquence de cette situation, c’est qu’il existe en France entre un et deux millions [14] de travailleurs pauvres – c’est-à-dire de gens qui ont un emploi, mais qui vivent néanmoins sous le seuil de pauvreté. [15]

L’instauration d’un système fiscal progressif permettrait de remédier à cette situation. En remplaçant, comme indiqué plus haut, plusieurs prélèvements pour les remplacer par un grand impôt progressif sur le revenu, on pourrait alléger considérablement la charge fiscale qui pèse sur les travailleurs modestes, et permettre à un grand nombre d’entre eux de sortir de la pauvreté.

Lorsqu’un employeur embauche un salarié au niveau du SMIC, cela lui coûte 1650 euros par mois – soit 400 euros de plus que ce que le salarié reçoit sur son compte en banque. La différence est due au paiement des cotisations sociales et de la CSG. Cela signifie que ce montant de 1650 euros par mois, appelé « salaire super-brut », n’est différent du salaire net que parce qu’il se voit appliquer une charge fiscale conséquente. [16]

Si cette charge était radicalement réduite (voire abolie), on pourrait élever le SMIC jusqu’à 1650 [17] euros nets par mois, sans rien changer au prix du travail : l’employeur paierait toujours le même montant, mais celui-ci irait désormais intégralement dans la poche de son salarié. Le manque à gagner pour les finances publiques serait, comme expliqué plus haut, compensé par la hausse des prélèvements sur les hauts revenus.

Il serait donc possible, pour le législateur, de rehausser le SMIC dans la même proportion qu’on diminue les prélèvements à ce niveau : si l’on baisse les cotisations de 200 €, on peut monter le SMIC de 200 €. Plus on baisse les cotisations, plus on peut élever le niveau du SMIC. De sorte que l’on pourrait choisir entre les options suivantes :

Agrandissement : Illustration 6

Entre un SMIC à 50 % du revenu moyen, et un SMIC à 70 % du revenu moyen, la différence est énorme : pour les personnes concernées, cela correspond à un accroissement de 40 % de leur niveau de vie. De quoi aller habiter dans un logement plus grand et plus confortable, manger de la nourriture de meilleure qualité, partir en vacances, faire réparer la voiture, etc. Bref, cela ouvrirait des perspectives de vie radicalement différentes pour les travailleurs du bas de l’échelle.

Il importe de souligner que la hausse du SMIC doit être imposée par la loi : si l’on se contentait de réduire les prélèvements sur les bas salaires, on pourrait s'attendre à ce que certains employeurs répercutent une partie de ce gain en direction de leurs salariés, sous la forme d’une augmentation. Mais, plus probablement, la majorité des employeurs emploieraient l’argent économisé pour d’autres usages (investissements, dividendes, augmentation des salaires des cadres, etc.). Sans augmentation du salaire minimum légal, il est à craindre que la grande réforme fiscale proposée dans cet article échoue à améliorer le niveau de vie des travailleurs modestes.

De toute évidence, une forte hausse du SMIC devrait réjouir ceux qui auront à y gagner. Actuellement, un tiers des salariés gagnent moins de 1650 € : une large partie de la population serait donc bénéficiaire d’une telle élévation du salaire minimum. Ceux qui se situent juste au-dessus du nouveau montant du SMIC (disons 1650 €, puisque c’est le maximum envisagé dans cet article) risquent néanmoins de grincer des dents.

En effet, ceux-ci pourraient se sentir déclassés, car ils perdraient l’avantage relatif dont ils disposaient jusqu’alors vis-à-vis des travailleurs les plus mal payés [18]. Cela peut sembler mesquin, mais c’est une réalité souvent constatée : la plupart des gens tiennent aux marqueurs qui les distinguent de ceux qui sont en-dessous d’eux, même si l’observateur extérieur peut s’étonner que l’on mette ainsi en avant des différences qui paraissent dérisoires – surtout en comparaison avec les revenus perçus par ceux qui se trouvent en haut de l’échelle.

Ainsi, si j’appartiens à la fraction supérieure des classes populaires, je tâcherai de souligner l’écart qui existe entre moi et les plus modestes. Si j’ai un CAP ou un bac professionnel, cela me différencie de ceux qui n’ont aucun diplôme. La valeur de ma position sociale tient au fait qu’elle est supérieure à celle des travailleurs « non qualifiés », des manœuvres et des nettoyeuses. De ce point de vue, les moins modestes parmi les modestes pourraient ne pas apprécier d’être rattrapés par ceux qui bénéficieraient d’une élévation du SMIC. Ayant mérité l’écart qui les distingue des purs exécutants, ils vivraient comme une injustice le fait que ceux-ci en viennent à gagner autant qu’eux.

Deux choses devraient néanmoins tempérer cette réaction. D’une part, on peut s’attendre à ce que le fonctionnement du marché atténue l’écrasement de la hiérarchie des salaires : les travailleurs « rattrapés » par les plus modestes chercheront à bénéficier eux aussi de cette poussée vers le haut, afin de rétablir une partie de l’écart dont ils bénéficiaient auparavant. Il est certain qu’ils n’obtiendront pas tous satisfaction. Mais selon les rapports de force sur le marché du travail, et la marge de manœuvre budgétaire des entreprises, un certain nombre d’entre eux devraient pouvoir accéder eux aussi à des hausses de salaire.

D’autre part, il ne faut pas oublier que la réforme proposée dans cet article ne se limite pas à une hausse du SMIC : comme indiqué plus haut, la hausse du SMIC n’est en réalité que le complément (nécessaire) de cette réforme, qui consiste pour l’essentiel en une refonte de la fiscalité, visant à répartir les prélèvements de façon plus juste. L’impôt progressif présenté ici allégerait considérablement la charge fiscale pour ceux qui se trouvent au salaire minimum, mais également, dans des proportions variées, pour la majorité des travailleurs.

Ainsi, selon le scénario de reforme fiscale retenu, ceux qui gagnent 1250 euros par mois monteraient certes à 1650 euros (gain de 400 €) mais ceux qui gagnent 1800 € pourraient monter à 2000 € (gain de 200 €), un montant moindre mais qui aurait de quoi les contenter également. Il en est ainsi des réformes : aucun changement d’ampleur ne peut satisfaire pleinement l’intégralité des personnes concernées. Néanmoins, au vu des éléments développés dans cet article, j’espère que le lecteur aura constaté qu’il est possible de redistribuer efficacement les richesses – d’une manière qui bénéficie à la plus grande partie de la population, tout en concentrant les bénéfices sur les plus modestes.

Bibliographie :

Capital et idéologie, Thomas Piketty, éditions du Seuil, 2019

Le triomphe de l’injustice, Emmanuel Saez, Gabriel Zucman, éditions du Seuil, 2020

Pour une révolution fiscale, Camille Landais, Thomas Piketty, Emmanuel Saez, édition du Seuil, 2011

Résistance à l’impôt, attachement à l’Etat, Alexis Spire, éditions du Seuil, 2018

[1] Sur ce sujet, voir les livres du sociologue Alexis Spire : « Faibles et puissants face à l’impôt », ainsi que « Résistance à l’impôt, attachement à l’Etat ». Dans ce dernier ouvrage (p. 248) l’auteur présente les résultats d’une enquête qui témoigne du fait que la grande majorité de nos concitoyens n’envisagent même plus une redistribution des richesses. La question posée est : « Pour payer des investissements supplémentaires, l’Etat devrait augmenter les impôts des 10 % des ménages les plus riches ? » et seuls 9 % des enquêtés adhèrent à cette proposition.

[2] Les dépenses de l’Etat, elles, sont bien supérieures. Même si la pandémie de Covid-19 a occasionné des dépenses inattendues, le déficit de l’Etat était déjà très marqué avant : les dépenses atteignaient 326 milliards d’euros en 2017, et 554 milliards d’euros en 2019. Depuis 1974, le budget de l’Etat est chaque année déficitaire. La dette publique dépasse désormais 2000 milliards d’euros, soit plus de 100 % du PIB.

[3] A noter que ces chiffres datent de 2010, à une époque où l’Impôt de solidarité sur la fortune (ISF) existait encore, et où la flat tax sur les revenus du capital (voir note 4) n’avait pas encore été instaurée. Le taux d’imposition des plus riches a donc probablement encore diminué depuis.

[4] Peu après son élection à la présidence de la République, Emmanuel Macron a notamment mis en place la fameuse « flat tax » qui permet aux ménages aisés de réduire le montant de leurs impôts. Le principe est simple : le contribuable choisit la manière dont sont imposés ses revenus du capital. Soit il les déclare à l’impôt sur le revenu (IRPP, dont le taux est progressif), soit il les déclare au titre de la flat tax dont le taux est fixé à 30 %, quels que soient les montants concernés. Pour les ménages qui perçoivent plus de 73 000 € par an (6 000 € par mois), cette possibilité est très avantageuse : les revenus qui dépassent cette tranche sont taxés à 41 % dans le cadre de l’impôt sur le revenu, alors qu’ils ne sont taxés qu’à 30 % dans le cadre de la flat tax. Pour les très hauts revenus, cette différence peut représenter une baisse d’impôts de plusieurs dizaines de milliers d’euros. Les baisses d’impôts potentielles sont encore plus grandes pour les entrepreneurs : du fait de leur statut, ceux-ci ont la possibilité de se verser leur revenu sous forme de salaire ou sous forme de dividendes, selon ce qui les arrange le plus. En créant un large écart entre l’imposition des salaires et l’imposition des revenus du capital, la flat tax incite les entrepreneurs les plus aisés à se verser préférentiellement leurs revenus sous la forme de dividendes, réduisant encore plus le montant des impôts payés par ces personnes-là.

[5] Alors qu’environ 95 % des revenus du travail sont soumis à l’IRPP et à la CSG, seuls 40 % des revenus du capital sont soumis à la CSG, du fait de l’existence de nombreux produits financiers défiscalisés. La situation est encore pire pour l’IRPP, qui ne s’applique que sur 15 % des revenus du capital.

[6] De fait, comme précisé plus haut, le budget de la Sécurité sociale est indépendant de celui de l’Etat. La CSG et les cotisations sociales abondent le budget de la Sécurité sociale, tandis que l’IRPP fait partie des prélèvements qui abondent le budget de l’Etat. Ce cloisonnement des budgets, mis en place dans l’après-guerre sur fond de défiance vis-à-vis de l’Etat, a déjà été bien entamé par la création de la CSG en 1991. Rien n’empêche donc d’aller au bout de cette évolution, et de replacer tous ces prélèvements par un impôt unique sur le revenu. Les recettes seraient simplement fléchées a posteriori vers les budgets concernés, selon une clé de répartition votée chaque année par le parlement (comme sont votées aujourd’hui les lois de financement de la sécurité sociale).

[7] Cet exemple, par souci de simplicité, ne prend pas en compte les éventuels revenus de mon conjoint, ni le nombre d’enfants à charge, ni tous les autres paramètres qui peuvent affecter le calcul du montant de l’impôt. Il s’agit juste de présenter le fonctionnement des tranches d’imposition.

[8] Contrairement à une croyance répandue, il n’existe pas d’effet de seuil. Il n’est pas possible de « sauter une tranche » : quand mon revenu augmente, mon impôt augmente progressivement, et toujours d’un montant inférieur à mon supplément de revenu. Certains ont parfois l’impression de perdre de l’argent à la suite d’une augmentation de salaire, parce que leur impôt a augmenté en conséquence : il s’agit d’une impression fausse, due à une méconnaissance du mode de calcul de l’impôt. Cela est d’autant plus dommageable que de tels malentendus contribuent à forger une mauvaise image de l’IRPP, et que les pouvoirs publics ne semblent pas très enclins à faire des efforts pour mieux expliquer aux contribuables comment le système fonctionne.

[9] Dans leur livre « Le triomphe de l’injustice », les économistes Gabriel Zucman et Emmanuel Saez proposent une réforme qui rétablirait la progressivité du système fiscal aux Etats-Unis. Leur réforme est moins ambitieuse que celle de Thomas Piketty, dans le sens où elle n’alourdit la fiscalité que pour les 1 % d’individus les plus fortunés. Il existe néanmoins aux Etats-Unis une telle concentration des richesses, que cette progressivité ciblée sur un groupe très restreint permettrait quand même de lever de vastes recettes, et d’alléger significativement la pression fiscale pour le plus grand nombre [Zucman, Saez, 2020, p. 270].

[10] La question du capital hérité se pose également. Sur ce point, je renverrai le lecteur à l’article que j’ai écrit sur le sujet : Est-il juste de taxer l’héritage ?

[11] Je ne présente pas ici l’effet que ce système produirait sur la répartition de la propriété du capital. Si cet effet est difficile à prévoir précisément (selon, notamment, l’évolution des comportements d’épargne des différents groupes sociaux) on peut néanmoins s’attendre à ce que les inégalités dans la distribution du capital soient largement atténuées. Les classes populaires, disposant de meilleurs revenus, deviendraient capables d’épargner pour se constituer un capital – tandis que les plus riches rencontreraient plus de difficultés pour continuer à accroître leur fortune.

[12] En France, les riches ne sont pas assez nombreux, et peut-être pas assez riches, pour financer tout seuls le budget de l’Etat : le 1 % du haut n’accapare « que » 10 % de l’ensemble des revenus. Cela signifie que la charge fiscale doit être au moins en partie supportée par la majorité de la population. Cela signifie aussi que les taux d’imposition élevés doivent viser des groupes sociaux relativement larges – les 10 %, voire les 20 % les plus aisés – si l’on veut générer des recettes fiscales véritablement conséquentes.

[13] Cette moyenne recouvre de vastes disparités : selon la profession évidemment, mais aussi selon le sexe et la région habitée. Ainsi, le salaire moyen monte à 2600 € pour les hommes, mais descend à 2200 € pour les femmes. Il s’élève à plus de 3900 € à Paris, mais n’atteint que 1900 € en Lozère.

[14] Selon la manière dont on définit la pauvreté, le nombre de travailleurs pauvres n’est pas le même. La pauvreté est généralement définie par le fait d’avoir un revenu inférieur à 60 % du revenu médian, c’est-à-dire de gagner 1060 euros par mois pour une personne seule. Cette définition peut être considérée comme trop large, et ne pas correspondre à l’idée que l’on se fait généralement de la pauvreté. Le risque est alors une dilution du concept de pauvreté, avec des chiffres très élevés (9 millions de pauvres en France) dont certains pourraient considérer qu’ils ne veulent plus rien dire. Or, jusqu’en 2008, l’Insee utilisait une autre définition de la pauvreté : le « seuil de pauvreté » était situé non pas à 60 %, mais à 50 % du revenu médian (actuellement, 883 euros par mois pour une personne seule. L’Insee s’est ensuite aligné sur le taux de 60 %, qui est utilisé au niveau de l’Union Européenne. L’Observatoires des inégalités préfère néanmoins utiliser le seuil de 50 %, qui repose sur une définition moins large de la pauvreté. Ce seuil de 50 % ramène le nombre de pauvres en France à 5 millions, et le nombre de travailleurs pauvres à un million.

[15] Les travailleurs pauvres sont des personnes qui ont un salaire horaire faible et qui travaillent à temps partiel, ou qui ne trouvent pas du travail tout au long de l’année. Il peut aussi s’agir de personnes qui ont un emploi stable et à temps plein, mais dont le salaire est maigre et qui doivent pourvoir toutes seules aux besoins de leur famille (famille monoparentale, conjoint sans emploi). Dans ce cas, la famille est en situation de pauvreté, alors même que le revenu individuel du travailleur est supérieur aux seuils cités plus haut.

[16] Il existe déjà une réduction importante des cotisations sociales au niveau du SMIC, plus exactement tant que le salaire est en-dessous de 1,6 SMIC. Au-delà de ce seuil, le montant total payé par l’employeur (salaire super-brut) correspond approximativement au double du salaire net perçu par le travailleur. De telles exonérations de cotisations sociales, même partielles, peuvent générer un effet pervers appelé « trappe à bas salaires » : si le salarié bénéficie d’une augmentation au-delà du seuil fixé par la loi, le prix payé par l’employeur risque de grimper brutalement, car il ne pourrait plus avoir droit aux exonérations dont il profitait jusque-là. Cet effet de seuil peut donc freiner considérablement les augmentations salariales d’une partie des travailleurs. A noter que le type de réforme proposé dans cet article ne génèrerait pas de telles difficultés : le taux d’impôt progressif sur le revenu augmentant graduellement à mesure que les revenus s’élèvent (avec le système des taux marginaux, comme dans l’IRPP actuel – voir plus haut), il n’existerait pas de « seuil » dont le franchissement serait particulièrement coûteux pour l’employeur.

[17] Le SMIC s’applique aux salaires du secteur privé. En ce qui concerne le secteur public (20 % de l’emploi en France), il faudrait évidemment relever le traitement des agents au même niveau que pour les salariés du secteur privé.

[18] Environ 20 % de la population gagne entre 1650 et 2000 € par mois. Les données présentées dans cette partie de l’article valent pour des équivalents temps plein, et uniquement pour le secteur privé (source : Observatoire des Inégalités, basé sur l’Insee).