Article publié initialement le 6 septembre dernier sous le titre "L'inflation par les profits, la dernière nouvelle béquille d'un capitalisme actionnarial écocidaire et moribond", sur le site de l'Institut Rousseau (lien : Ici).

_____________

Une lecture conjoncturelle de l’inflation qui permet d’occulter un problème structurel

Sous l’effet du retour de l’inflation à l’échelle mondiale depuis ces derniers mois, la question de la défense du pouvoir d’achat redevient centrale dans les préoccupations des Français et le débat public. Pour l’heure, la communication des autorités officielles politiques et monétaires, ainsi que des services publics de statistiques, est très bien rodée, à l’image des derniers points conjoncturels de l’Institut national de la statistique et des études économiques (Insee) (1), qui fait état d’une hausse des prix à la consommation de 6,1 % sur un an en juillet dernier et prévoit une inflation à l’horizon de la fin de l’année à un niveau proche de 7 % en glissement annuel (5,5 % en moyenne annuelle en 2022 contre 1,6 % en 2021). Le discours officiel se limite en effet à une simple analyse descriptive des faits, à savoir qu’après une longue période de 35 ans de très grande « sagesse » des prix, l’inflation a fait son retour en 2021, déclenchée par une reprise économique synchrone sur tous les continents au sortir de la crise du Covid-19 face à une offre productive déstabilisée par la crise sanitaire ; et qu’elle connaît une nouvelle aggravation en 2022 du fait des conséquences de la guerre en Ukraine et des confinements répétés en Chine, décidés par les autorités chinoises dans le cadre de leur politique sanitaire « zéro Covid ».

Même s’il n’y a rien à redire sur la véracité des faits explicatifs conjoncturels ainsi mis en avant, l’économiste et le sociologue à la tête bien faite et de bonne foi intellectuelle ont cependant de quoi rester sérieusement sur leur faim et objecteront bien volontiers, et à raison, que cette présentation officielle, faite par la doxa néolibérale, est un peu courte, et qu’elle ignore insidieusement toute l’importante dimension structurelle de l’inflation relevant du conflit dans la répartition des richesses créées (la valeur ajoutée dans le jargon de la comptabilité nationale) entre le travail et le capital, une conflictualité centrale dans la dynamique de la lutte des classes. Et pour cause ! La prise en compte de ce conflit dans la répartition de la valeur ajoutée entre les travailleurs et les capitalistes nous plonge inévitablement au coeur même des principales contradictions internes d’un capitalisme actionnarial climaticide. Par ailleurs, le silence radio en la matière permet aux gouvernants actuels de se limiter à ne proposer que des pansements ponctuels, bien éloignés des véritables enjeux posés par le regain inflationniste actuel, en laissant totalement de côté les indispensables transformations structurelles concernant un partage de la valeur ajoutée aujourd’hui historiquement défavorable aux salariés. Or, ce sont pourtant des mesures oeuvrant en faveur de ces mutations structurelles qui apparaissent indispensables pour répondre à la fois à la question de la protection du pouvoir d’achat des Français de façon durable et aux objectifs d’une transition écologique ambitieuse, ces deux aspects socio-économique et écologique étant inséparables.

L’inflation actuelle n’est pas d’origine monétaire

Tout d’abord, pour mieux appréhender tout l’enjeu qu’il y a du point de vue de la protection pérenne du pouvoir d’achat des ménages, d’une répartition plus partageuse de la richesse créée au sein des entreprises entre le travail et le capital, il convient de revenir sur un certain nombre de fausses explications du phénomène inflationniste actuel, que l’on peut parfois entendre sur certains médias ou réseaux sociaux.

D’emblée, éliminons l’argumentaire selon lequel l’inflation actuelle aurait, au-delà de ses causes conjoncturelles économiques et géopolitiques, une origine monétaire. Cet argument, systématiquement avancé à la moindre occasion par les phobiques de la « planche à billets », trouve son ancrage théorique dans les thèses monétaristes du célèbre Milton Friedman. En reprenant la théorie quantitative de la monnaie, dont une première version avait été donnée par Jean Bodin sous forme de postulat en 1568 (2), le monétarisme considère, en particulier, que tout déficit public financé par création monétaire ne génère à long terme qu’inflation sans augmenter le niveau de l’activité économique en volume. On retrouve là l’une des critiques traditionnelles des politiques budgétaires de relance d’inspiration keynésienne financées par création monétaire. Cela a d’ailleurs très largement inspiré la rédaction des traités européens, notamment quant à la définition même du statut de la Banque centrale européenne (BCE) et son impossibilité de prêter directement aux États.

Certains observateurs constatent très justement que, ces dernières années, et en particulier dans le cadre du « quoi qu’il en coûte » pendant la pandémie du Covid-19, les banques centrales ont déversé sur les marchés financiers des torrents de liquidités en rachetant des titres obligataires pour faire baisser les taux d’intérêt à long terme – d’où l’explosion des bilans des banques centrales des deux côtés de l’Atlantique (multiplication par 9 des bilans respectifs de la BCE et de la Réserve fédérale américaine entre la veille de la crise financière de 2007-2008 et le début de 2022). Ils en déduisent alors que ces politiques monétaires non conventionnelles de détente quantitative, menées par les banques centrales, auraient une part de responsabilité importante dans la résurgence de l’inflation. Il est certes indéniable que le quantitative easing des banques centrales a alimenté, et continue à le faire, des bulles financières et immobilières pour le plus grand bonheur du patrimoine des plus riches, au risque de surcroît de favoriser le déclenchement d’une nouvelle crise financière d’envergure ; il ne faut toutefois pas pour autant confondre la hausse des prix des actifs financiers et immobiliers avec l’inflation, phénomène qui concerne quant à lui, tout du moins dans la mesure officielle qui en est faite, les prix à la consommation des ménages. Par ailleurs, ces commentateurs commettent également une confusion majeure entre les notions, pourtant différentes, de masse monétaire (l’ensemble des moyens de paiement possédés par les agents économiques non financiers résidents) et de base monétaire (le passif du bilan d’une banque centrale).

Une demande toujours en berne

Évacuons également, comme grille de lecture de l’inflation actuelle, une inflation par la demande. Ce type d’inflation intervient dans un contexte bien précis de forte croissance économique et d’une demande dynamique, alimentée par la croissance du pouvoir d’achat des revenus, avec une inflation stimulée par le dynamisme de la demande et rendue possible par un pouvoir de marché important des entreprises (par exemple, l’inflation enregistrée en France pendant les Trente Glorieuses, avant le premier choc pétrolier de 1973). Cette situation n’a donc rien à voir avec la configuration actuelle car si, aujourd’hui, la demande est supérieure à l’offre, ce n’est pas lié à une demande excessive mais à une offre défaillante. L’offre productive est en effet déstabilisée par des ruptures d’approvisionnement induites par les effets des deux chocs exogènes de la pandémie du Covid-19 et de l’invasion de l’Ukraine par la Russie, dans le contexte d’une mondialisation néolibérale caractérisée par une fragmentation internationale de plus en plus poussée des chaînes de valeur, engagée depuis des décennies par les multinationales pour profiter au maximum des avantages comparatifs des différents territoires, et ce en vue d’une maximisation de leurs profits après impôts. Et la décomposition internationale des processus productifs concerne tous les secteurs d’activité, y compris l’industrie pharmaceutique (à titre illustratif, 80 % des principes actifs des médicaments consommés en Europe sont fabriqués en Asie !). En conséquence, lorsque la production est perturbée sur un ou plusieurs segments d’une chaîne de valeur, c’est toute la chaîne qui s’en trouve freinée ou bloquée comme on peut le constater avec le ralentissement de la production des grands constructeurs automobiles du fait de la pénurie mondiale de semi-conducteurs. Ainsi, selon le Fonds monétaire international (FMI), en l’absence de formation de goulots d’étranglement liés aux perturbations d’approvisionnement sur les chaînes de valeur, la production manufacturière de la zone euro à l’automne 2021 aurait été supérieure d’environ 6 % (3).

Si l’explication d’une inflation par la demande est ici hors-sujet, c’est aussi parce que la demande reste structurellement affaiblie par la dynamique d’aggravation des inégalités à l’oeuvre au cours de ces dernières décennies, ayant mené à des inégalités de revenus aujourd’hui élevées, comme en France où, en 2018, les 10 % les ménages les plus riches captent près d’un quart de la masse globale des revenus après impôts et prestations sociales, soit sept fois plus que les 10 % les plus pauvres. Or, dans la mesure où la propension moyenne à épargner des plus aisés est plus forte que celle des plus modestes, cela pèse négativement sur la consommation des ménages. Du reste, cet aspect structurel n’est pas propre à l’économie française mais concerne l’ensemble des pays industrialisés comme des pays en développement, tous traversés par des inégalités économiques internes croissantes depuis le début des années 1980, qui ont alors contribué à la formation d’une épargne mondiale abondante. Dans les économies industrialisées, comme le montre l’économiste Lawrence H. Summers (4), depuis le lendemain de la crise financière de 2008, cette épargne est même devenue surabondante face à un effort d’investissement en déclin dans les secteurs privé et public, au point que ces économies sont entrées dans une situation qu’il qualifie de « stagnation séculaire » - selon la célèbre expression introduite par Alvin Hansen dans les années 1930. Celle-ci est caractérisée à la fois par une croissance économique faible et la persistance de forces déflationnistes, marquées par un taux d’inflation en baisse et se situant en deçà de l’objectif de 2 % recherché par les banques centrales, et face auxquelles les politiques monétaires mises en oeuvre, même ultra-accommodantes, ont été tenues en échec. Or, les forces structurelles ayant conduit à cette surabondance de l’épargne dans les pays développés, à l’origine de l’insuffisance structurelle de la demande, sont toujours bien présentes dans le contexte actuel inflationniste.

Les éléments conjoncturels plaident également pour un rejet de l’hypothèse d’une inflation par la demande. Il serait faux de croire en effet que le retour de l’inflation serait dû à un excès post-Covid de la demande de biens et services de la part des ménages. Comme le relève l’Insee, on assiste bien à un rebondissement sensible de la consommation finale des ménages en 2021 par rapport à 2020 (hausse de 5,2 % en volume après sa chute historique de 6,7 % en 2020), mais sa croissance reste en deçà de 4 points de pourcentage par rapport à sa tendance annuelle moyenne sur la période 2015-2019 (5). Deux faits saillants expliquent ce « déficit de consommation » par rapport à la trajectoire tendancielle d’avant la crise Covid-19. Tout d’abord, comme le note la Banque de France, le surplus d'épargne financière accumulé par les ménages en France durant la crise sanitaire et concentré au profit des plus favorisés a continué de croître au cours de l’année 2021 et du premier trimestre 2022, pour s’établir à 151 milliards d’euros entre le premier trimestre 2020 et le premier trimestre 2022 (6). Par ailleurs, relevons que l’essentiel des aides publiques pendant le « quoi qu’il en coûte » a profité aux grandes entreprises du CAC 40, tandis que les ménages les plus précaires, ceux ayant une faible propension moyenne à épargner, n’ayant reçu que des miettes de cette manne publique injectée dans l’économie (pas plus de 1 % !) (7), n’ont pas pu compter, malgré le contexte d’amélioration de la situation sanitaire en 2021, sur un surplus d’épargne disponible suffisant pour consommer à nouveau selon leurs habitudes d’avant-crise.

Enfin, le sursaut de la consommation en 2021 n’aura été que de courte durée car, sous l’effet de la baisse des revenus réels des ménages depuis le début de l’année 2022 (au premier trimestre, l’Insee observe une diminution du pouvoir d’achat de leur revenu disponible brut par unité de consommation de 1,8 %), elle recule en volume au cours des premier et deuxième trimestres 2022 de respectivement 1,3 % et 0,2 % (8). Relevons à cet égard, comme le montre une étude récente de l’Organisation de coopération et de développement économiques (OCDE) (9), que la contraction du pouvoir d’achat du revenu des ménages au cours du premier trimestre 2022, induite par la poussée inflationniste et l’insuffisant rattrapage à la hausse des revenus nominaux, fait figurer la France parmi les plus mauvais élèves des pays riches en termes de protection du pouvoir d’achat des ménages face à l’inflation. Cette analyse contrarie le discours indécent d’autosatisfaction du ministre de l’Économie Bruno Le Maire, qui se limite à mettre en avant le constat d’une inflation moins forte en France que dans les pays de la zone euro (selon les données d’Eurostat (10), en juillet 2022, sur les douze derniers mois, progression des prix à la consommation de 6,8 % dans l’hexagone contre 8,9 % dans l’ensemble de la zone euro, faisant de la France le deuxième pays après Malte parmi les moins inflationnistes). Ainsi, selon les résultats de l’OCDE pour l’évolution du niveau de vie des ménages au premier trimestre 2022 par rapport au trimestre précédent, seuls le Chili, l’Autriche et l’Espagne font pire que la France, avec respectivement une baisse des revenus réels des ménages de 10,4 %, 5,5 % et 4,1 % contre 1,9 % pour l’Hexagone. Par ailleurs, si tous les pays enregistrent au cours de ces derniers mois une accélération de l’inflation, certains ont su néanmoins, contrairement à la France, consolider le pouvoir d’achat du revenu disponible des ménages comme, par exemple, la Belgique (hausse de 3,9 %) ou encore la Norvège (+ 3,3 %) et le Danemark (+ 1,7 %). Belle illustration, s’il en était besoin, que la baisse du niveau de vie des ménages, rongé par l’inflation, n’est donc pas une fatalité mais relève bien de choix politiques !

L’enclenchement d’une inflation par les profits….

On devine ainsi aisément, à ce stade de l’analyse, l’importance du risque stagflationniste version XXIe siècle - coexistence d’une activité économique atone et des trois fléaux de l’inflation, du chômage de masse et de la pauvreté laborieuse - auquel serait exposée l’économie française si les autorités officielles devaient traiter l’inflation actuelle comme s’il s’agissait d’une inflation par la demande, en mettant en place des politiques budgétaires et monétaires restrictives. D’autant que le chômage de masse (6,2 millions de demandeurs d’emploi, toutes catégories confondues, en mai 2022) et la pauvreté laborieuse (un taux de pauvreté de 6,8 % chez les salariés et 17,6 % chez les indépendants en 2019) atteignent déjà des niveaux très élevés. Or, c’est bien pourtant le chemin sur lequel le gouvernement d’Elisabeth Borne et la Banque centrale européenne ont décidé de nous emmener, pour le premier, en remettant sur la table la perspective de l’austérité budgétaire au nom de la soutenabilité de la dette publique, avec l’objectif affiché d’un retour du déficit public à moins de 3 % du PIB à l’horizon de 2027 (11) ; pour la seconde, en décidant, sur les pas de la Réserve fédérale américaine, de remonter graduellement ses taux d’intérêt directeurs. Bref, ces très mauvais remèdes ne feront que générer des forces récessives dans l’économie, accroître les inégalités et ralentir la transition écologique, tout en passant à côté du ressort explicatif structurel majeur du retour de l’inflation actuelle, sciemment éludé par les dirigeants néolibéraux : l’enclenchement d’une boucle « prix-profits », dit autrement d’une inflation par les profits, dont le coût est supporté par les travailleurs sous forme de baisse de leur pouvoir d’achat !

On ne parle pas, ici, d’une boucle « prix-salaires », comme celle contre laquelle les économistes néolibéraux nous mettent en garde pour mieux délégitimer les salariés à demander des hausses de salaires, mais bien d’une boucle « prix-profits ». Celle-là est parfaitement réelle, et maintenant bien engagée en France, à la seule fin de maintenir un partage de la valeur ajoutée profondément favorable au capital. Cette boucle « prix-profits » s’analyse comme une soupape de sécurité du capitalisme patrimonial, que ce dernier met en place pour continuer à satisfaire la cupidité des actionnaires, dans un contexte caractérisé à la fois par une hausse du coût des consommations intermédiaires (énergie, matières premières, etc.) et une accentuation de l’affaiblissement structurel des gains de productivité du travail (12). L’enclenchement d’une telle boucle est rendu possible en raison, d’une part, de la faiblesse du pouvoir de négociation salariale des salariés, conséquence, entre autres, d’un certain nombre d’évolutions contemporaines (développement du chômage de masse, précarisation de l’emploi, désyndicalisation, recul d’une législation du travail protectrice des travailleurs, etc.) ; et, d’autre part, même dans le cadre d’une concurrence exacerbée par la mondialisation, de l’existence d’un pouvoir de marché (« pricing power » en anglais) encore important des entreprises, tout du moins des grands groupes, qui ne craignent pas ou peu de perdre des parts de marché en répercutant sur leurs prix de vente la hausse du coût de leurs consommations intermédiaires, et ce, de façon plus que proportionnelle, afin d’en profiter pour augmenter leurs profits unitaires.

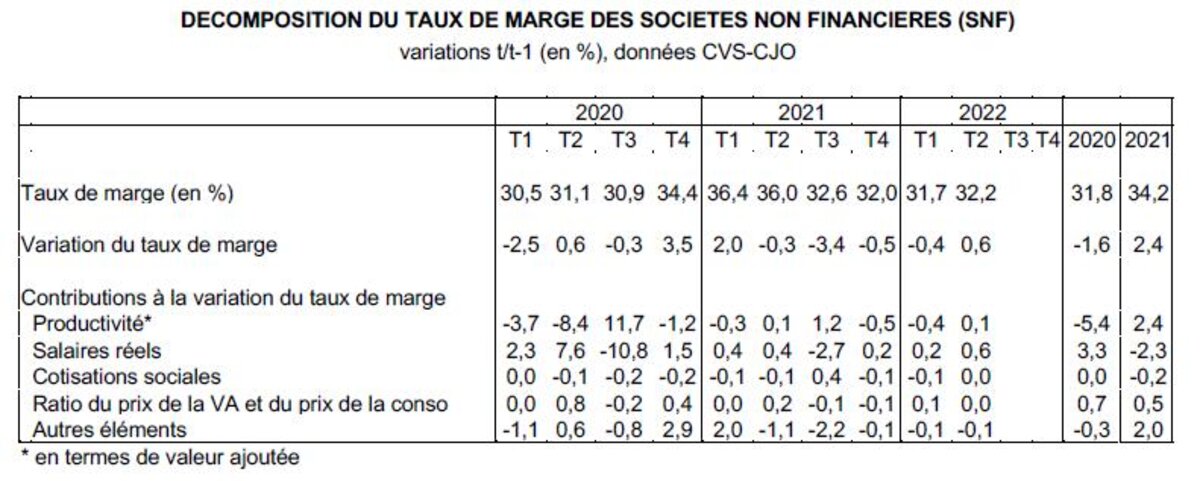

Dans ces conditions, c’est donc la rémunération des salariés en termes réels (salaires nominaux après déduction de l’inflation) qui sert de variable d’ajustement : ces derniers se voient subir une baisse de leurs salaires réels avec des hausses de salaires nominaux nettement inférieures à l’inflation, ce qui permet aux entreprises de maintenir à un niveau élevé voire d’augmenter leurs marges bénéficiaires et de continuer à écraser la part des salaires dans la valeur ajoutée afin, en final, de distribuer des dividendes nominaux (et réels !) toujours plus confortables à leurs actionnaires ! L’observation des derniers comptes trimestriels disponibles des sociétés non financières, publiés par l’Insee, éclaire fort bien quant à l’enclenchement de cette boucle « prix-profits » (cf. tableau ci-dessous (13)) : au cours du second semestre 2021 et du premier semestre 2022, période où le rythme de l’inflation s’accélère (5,8 % en glissement annuel en juin 2022 contre 1,5 % en juin 2021), alors que les gains de productivité du travail s’affaissent, c’est bien la baisse des salaires réels qui permet aux entreprises de maintenir leur taux de marge (14) à un niveau élevé de l’ordre de 32 %, certes en baisse par rapport à son haut historique de l’ordre de 36 % atteint au premier semestre 2021, mais comparable à ce qu’il était en 2018, et surtout tout à fait « exceptionnel » par rapport à son point bas historique de 24,8 % en 1982. Parallèlement, selon les derniers résultats provisoires pour le deuxième trimestre 2022 de la Direction de l’animation de la recherche, des études et des statistiques (Dares) du ministère du Travail (15), le salaire mensuel de base (SMB) en euros constants, quant à lui, a diminué de 3,0 % entre juin 2021 et juin 2022, sachant que les prix à la consommation (pour l’ensemble des ménages et hors tabac) - indicateur de l’inflation ici retenu par la Dares - ont augmenté de 6,0 % sur la même période.

Agrandissement : Illustration 1

Note de lecture, par exemple, pour le deuxième trimestre 2022 : le taux de marge au deuxième trimestre 2022 est de 32,2 %. Il a progressé de 0,5 point de pourcentage par rapport à son niveau de 31,7 % du premier trimestre 2022. Pour comprendre cette hausse, on la décompose à l’aide des contributions des variations des différents éléments composant le taux de marge. Ainsi, il apparaît que la très légère progression de la productivité du travail par tête a contribué à augmenter le taux de marge de 0,1 point au cours de ce trimestre, tandis que la baisse des salaires réels a eu pour effet de l’augmenter de 0,6 point. En sommant l’ensemble des contributions à la variation du taux de mage, on retrouve alors la hausse de 0,5 point de pourcentage aux arrondis près. Source : Insee.

On peut également mettre en évidence l’émergence d’une inflation par les profits depuis 2021, en étudiant l’évolution des taux de marge des entreprises par secteurs d’activité. Comme le relève très justement l’économiste Sylvain Billot (16), c’est dans les secteurs d’activité où les prix ont le plus augmenté que l’on enregistre aussi des progressions spectaculaires des taux de marge. Il en est ainsi des entreprises du secteur de l’énergie dont le taux de marge passe de 54,6 % au deuxième trimestre 2020 à 74,0 % au premier trimestre 2022 (!), tandis que les prix y progressent de 26,5 % en avril 2022 sur les douze derniers mois. Même constat pour le secteur des transports : alors que les prix s’envolent avec une hausse de 15,7 % en glissement annuel en avril 2022, c’est en même temps la fête des profits avec un taux de marge de 47,4 % au premier trimestre 2022 contre 28,2 % au deuxième trimestre 2020.

Le phénomène est encore plus manifeste si l’on met maintenant la focale exclusivement sur les grands groupes de l’indice phare du CAC 40 de la bourse de Paris. Ainsi, d’après les calculs de la journaliste Martine Orange de Mediapart (17), les trente-huit groupes du CAC 40 (Alstom et Pernod-Ricard ayant été exclus des calculs en raison d’exercices comptables décalés) ont réalisé un bénéfice cumulé de 81,3 milliards d’euros au cours du premier semestre 2022, en hausse de 34 % par rapport à la même période de 2021 - année déjà exceptionnelle pour les profits des champions français du CAC 40, en faisant tomber le précédent record de 2007 -, et supérieurs aux bénéfices totaux qu’ils enregistraient pour toute une année complète pendant la période 2008-2016. On note qu’au cours de ce premier semestre 2022, les profits des mastodontes du CAC 40 sont à la fête dans tous les secteurs d’activité, y compris celui des banques (avec BNP Paribas et le Crédit agricole figurant parmi les dix plus gros bénéfices du CAC 40) ou de la grande distribution (avec Carrefour dont le résultat opérationnel progresse de plus de 12 % sur un an). Mais c’est TotalEnergies qui décroche la palme d’or avec un résultat net record de près de 19 milliards de dollars, soit davantage que sur l’année 2021 complète où l’énergéticien avait réalisé 16 milliards de dollars de profits contre 11 milliards en 2019. Du côté des grands groupes industriels, les évolutions sur ce premier semestre 2022 font clairement apparaître une stratégie, plus ou moins assumée, de consolidation des marges par répercussion systématique (au moins proportionnelle) sur les prix de vente de la hausse des coûts des consommations intermédiaires, quitte à subir une contraction du marché et donc une diminution du volume de production. Ainsi, dans le secteur sidérurgique, le cas du groupe ArcelorMittal est particulièrement éloquent en la matière : son résultat net est en progression de 28 % sur un an au cours du premier semestre 2022, alors que sa production d’acier baisse dans le même temps de 13 %.

.…comme garantie du maintien d’un partage de la valeur ajoutée historiquement défavorable aux salariés

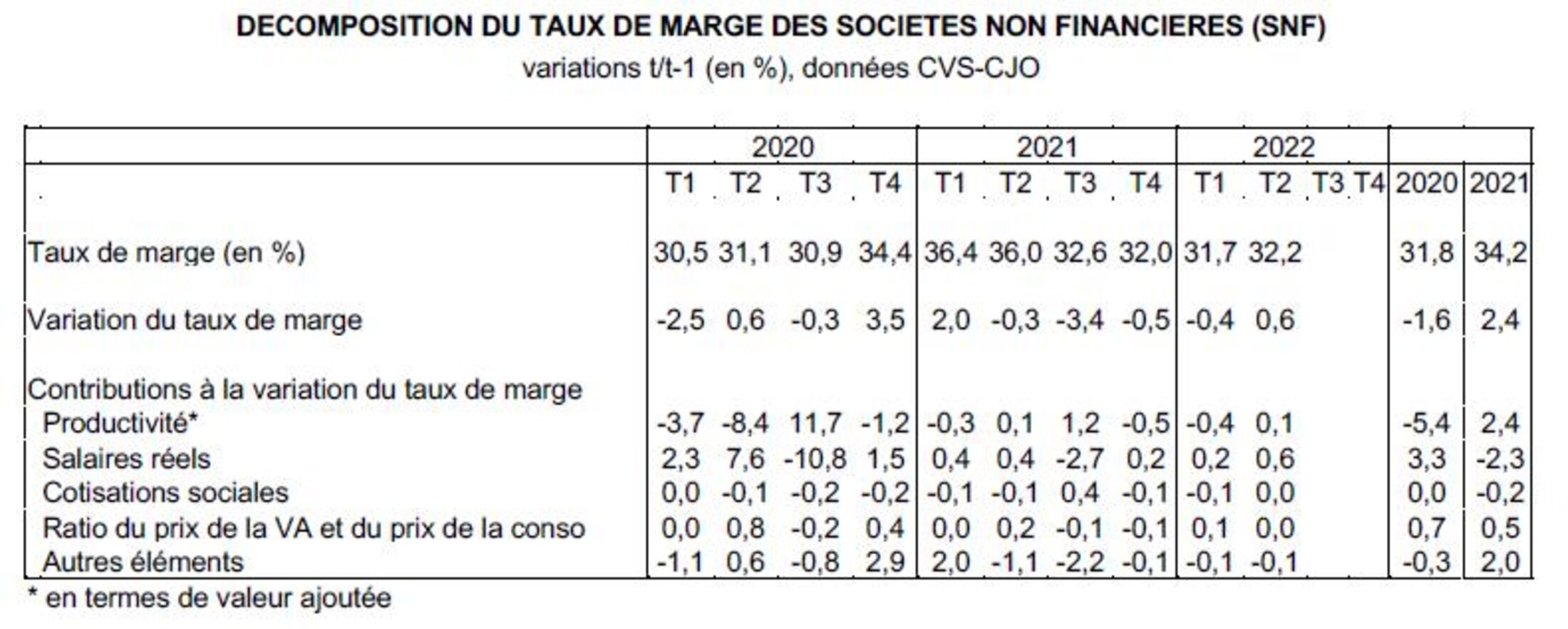

La question du partage de la valeur ajoutée entre travailleurs et capitalistes apparaît ainsi centrale dans l’explication et les enjeux du retour de l’inflation. Au cours des quatre dernières décennies, le triomphe du capitalisme financier et de la mondialisation néolibérale a laminé la part des salaires dans la valeur ajoutée dans l’ensemble des économies de marché avancées comme des pays en développement. L’économie française n’y a pas échappé, avec une part de la rémunération des salariés (ensemble des salaires nets et des cotisations sociales salariales et patronales) dans la valeur ajoutée brute des sociétés non financières (SNF) passant de son point haut historique de 73,4 % en 1982 à 64,8 % en 2021, soit une baisse spectaculaire de 8,6 points de pourcentage (Figure 1).

Figure 1

Agrandissement : Illustration 2

On observera qu’il se dessine deux retournements dans cette évolution. Le premier, historique par son ampleur, est provoqué par le « tournant de la rigueur » en 1982-1983 sous la présidence de François Mitterrand, se traduisant par la mise en place par le gouvernement de Pierre Mauroy d’une politique de désinflation compétitive, combinant à la fois la désindexation des salaires sur les prix et l’austérité budgétaire. La part de la valeur ajoutée revenant aux travailleurs va alors atteindre son bas historique de 62,7 % en 1998, pour légèrement remonter ensuite jusqu’en 2014 à 66,4 %. Mais, ce n’est là qu’un bref répit pour les travailleurs puisque une nouvelle inflexion à la baisse se produit à partir de 2014 sous l’effet de la politique de l’offre menée durant la mandature de François Hollande, une politique dont Emmanuel Macron fut l’un des principaux maîtres d’oeuvre (entre autres pour les dispositifs du Crédit d’impôt pour la compétitivité et l’emploi et celui du pacte de responsabilité et de solidarité) dans le cadre de ses fonctions de secrétaire général adjoint de l'Élysée, puis de ministre de l’Économie. Rappel important pour mieux saisir la continuité des évolutions en la matière durant le premier quinquennat d’Emmanuel Macron !

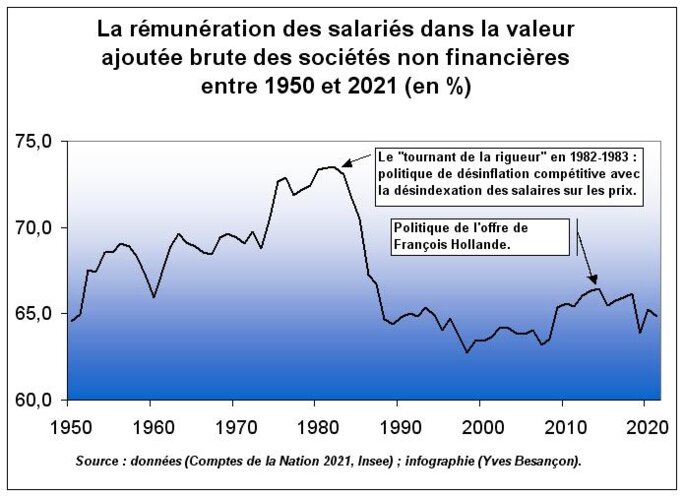

Le tournant historique de 1982-1983 est aussi la conséquence d’une grande victoire pour les néolibéraux, réussissant à faire imposer leur fameuse boucle « prix-salaires » selon laquelle les salariés seraient responsables de l’inflation en l’entretenant par leurs revendications salariales. Or il n’en a rien été, la politique de désinflation compétitive n’ayant à l’époque d’autre finalité - camouflée - que d’imposer des baisses de salaires réels aux travailleurs ou, dans le meilleur des cas, des hausses modérées inférieures à des gains de productivité du travail en déclin. Cette stratégie permettait de renouer avec la hausse des taux de marge des entreprises (le taux de marge des sociétés non financières étant passé de 33,7 % en 1950 à 24,8 % en 1982) pour les porter à des niveaux compatibles avec les exigences renforcées des actionnaires en termes de rentabilité financière et de versement de dividendes, et ce, dans un contexte d’essoufflement structurel des gains de productivité du travail. Il s’agissait donc uniquement pour l’économie française, qui avait fait le choix de prendre le train de la mondialisation néolibérale, de répondre aux injonctions d’un capitalisme actionnarial triomphant. En témoigne la mise en parallèle du déclin historique de la part de la richesse créée revenant aux travailleurs et de l’explosion au cours des vingt dernières années des dividendes et rachats d’actions distribués par les entreprises du CAC 40 (Figure 2).

Figure 2

La nécessité impérieuse d’un autre partage de la valeur ajoutée

À travers ce qui précède, on devine le caractère déterminant des choix de politique économique concernant le traitement de l’inflation, du point de vue du conflit de répartition de la valeur ajoutée entre les salariés et les détenteurs du capital, et plus généralement des richesses créées (les revenus) et accumulées (les patrimoines) au niveau de l’ensemble de la société. Tout d’abord, il nous faut rappeler que l’inflation et la dette publique sont les deux grands chiffons rouges favoris du néolibéralisme, toujours agités pour justifier des politiques budgétaires et/ou monétaires restrictives et revendiquer le bien-fondé de l’indépendance des banques centrales par rapport au pouvoir politique, et ce, à la seule fin de pouvoir verrouiller la dépense publique ! Ainsi en est-il, par exemple, de l’indépendance de la Banque centrale européenne, de l’interdiction qui lui est faite de prêter directement aux États et de sa mission de veiller au respect d’une cible d’inflation autour de 2 % en rythme annuel, statut gravé dans le marbre des traités européens.

Toutefois, même un régime d’inflation basse, comme celui à 2 % considéré comme vertueux par les banques centrales, ne peut être présenté comme la garantie de la meilleure défense des intérêts des travailleurs face aux rentiers. On peut tout à fait envisager un rythme d’inflation plus élevé qui soit favorable aux salariés, par exemple le rythme annuel actuel de 6 % en France, dès l’instant que l’inflation soit plus que compensée par la revalorisation des salaires nominaux, de telle sorte que le pouvoir d’achat des salariés augmente. Mais, cela implique alors nécessairement une hausse de la part des salaires dans la valeur ajoutée si, dans le même temps, le coût des consommations intermédiaires augmente et la productivité du travail continue de ralentir, et a fortiori baisse, comme on peut l’observer aujourd’hui. Ce qui signifierait donc aussi que la rémunération des détenteurs du capital, et non le pouvoir d’achat des salariés, serve de variable d’ajustement au nom de la sauvegarde des intérêts des travailleurs. Cette trajectoire est d’autant plus indispensable si l’on veut combiner l’augmentation de la part de la valeur ajoutée revenant aux travailleurs avec la mise en oeuvre d’efforts suffisants en matière d’investissement productif en faveur de la bifurcation écologique. Et perspective d’autant plus légitime que ce sont bien les intérêts des travailleurs qui ont été sacrifiés au cours des quarante dernières années sur l’autel de la rémunération du grand capital !

De l’aveuglement volontaire et mortifère du pouvoir actuel…

Quelle que soit la cible d’inflation recherchée par les autorités officielles, que celles-ci le revendiquent ou pas, les mesures adoptées dans le cadre de leur politique économique de lutte contre l’inflation cherchent à orienter, directement ou indirectement, le partage de la valeur ajoutée entre les travailleurs et les actionnaires. Comme on l’a vu précédemment, en France, depuis le tournant de la rigueur en 1982-1983, les gouvernements se suivent et se ressemblent - à une toute petite exception près, au tournant des années 2000 avec l’adoption des 35 heures. Depuis 2017, la présidence d’Emmanuel Macron s’inscrit donc dans cette continuité de consolidation du capitalisme patrimonial pour privilégier les revenus du capital au détriment de ceux du travail, avec la ferme volonté de maintenir à un niveau historiquement faible la part des salaires dans la valeur ajoutée, et ce, quelle que soit la situation conjoncturelle au niveau de l’inflation.

On ne refera pas, ici, la longue liste de toutes les mesures et réformes durant le premier quinquennat d’Emmanuel Macron allant dans le sens du renforcement du capitalisme actionnarial (18), qui ont à nouveau considérablement affaibli le pouvoir de négociation salariale des salariés et contribué, directement ou indirectement, à la folle course aux dividendes (suppression de l’impôt sur la grande fortune mobilière, instauration de la flat tax, transformation du CICE en baisse pérenne des cotisations sociales patronales, etc.). Quant aux principales mesures gouvernementales envisagées face au retour de l’inflation à partir de 2021 (blocage du prix du gaz et de l’électricité, indemnité inflation de 100 euros, ristourne de 18 centimes à la pompe, chèque alimentaire de 100 euros pour les 9 millions de pauvres, relèvement du plafond défiscalisé et désocialisé de la prime Macron, revalorisation du point d’indice des fonctionnaires et des revenus sociaux inférieure à l’inflation, etc.), elles relèvent toutes du domaine ponctuel et cosmétique, et laissent sciemment de côté les problèmes de fond soulevés par le nouveau contexte inflationniste du point de vue de la répartition de la valeur ajoutée entre le travail et le capital, mais aussi de la réorganisation de l’offre productive.

Les seules mesures dont ne veut surtout pas entendre parler le gouvernement d’Elisabeth Borne impliquent nécessairement de mettre à contribution les détenteurs du capital en leur faisant supporter le coût de l’inflation actuelle : on peut penser en particulier au retour à l’indexation salariale sur les prix et à l’augmentation conséquente du Smic, qui répondraient réellement de façon pérenne au problème du pouvoir d’achat des salariés et, du même coup, joueraient aussi un rôle correcteur des inégalités de revenus. Il s’agirait là du point de départ d’un retournement historique à la hausse de la part des salaires dans la valeur ajoutée, et ce, que l’économie française cherche à revenir à un niveau annuel d’inflation à 2 % ou qu’elle veuille rester à des niveaux de l’ordre de 5 à 6 %, comme il est possible qu’elle doive s’y contraindre plus ou moins durablement, et indépendamment de la situation géopolitique. On parle d’une situation qui perdurerait plusieurs années, en raison d’une augmentation structurelle des prix de l’énergie, elle-même indispensable et salutaire pour sortir de notre modèle « libéral-productiviste » climaticide fondé sur les énergies fossiles ; cette augmentation envoie en effet aux agents économiques le bon signal-prix pour leurs décisions, et reste socialement acceptable, à condition que les ménages aux revenus modestes bénéficient d’aides conséquentes au titre de la transition écologique, aides financées par les recettes d’un impôt écologique progressif pesant sur les hauts revenus et/ou gros patrimoines.

…. à l’initiative éclairée possible d’une politique économique en faveur d’un autre partage de la valeur ajoutée

À partir des propositions phares des différents candidats aux dernières élections présidentielle et législatives de 2022 ou des expériences récentes menées en dehors de l’hexagone, citons quelques-unes de ces mesures indispensables de protection durable du pouvoir d’achat des travailleurs, de nature à impulser une inversion de tendance dans le partage de la valeur ajoutée entre le travail et le capital. Certaines d’entre elles auraient pu être adoptées immédiatement, notamment à l’issue de l’examen au Parlement, ces dernières semaines, du projet de loi du gouvernement d'Elisabeth Borne sur le pouvoir d'achat, si ce gouvernement avait été véritablement ouvert à des compromis politiques avec les forces d'opposition parlementaires progressistes en acceptant leurs amendements.

Une revalorisation conséquente du Smic pour venir de façon pérenne au secours des « premiers de corvées » relève de ce registre, comme seules le proposent les forces politiques de gauche de la Nouvelle union populaire écologique et sociale (Nupes), en faveur d’un Smic net à 1 500 euros. On pourrait ainsi suivre l’exemple de notre partenaire outre-Rhin, dont le Parlement a adopté début juin une hausse substantielle du Smic horaire de 22 % (!), étalée en deux étapes entre juin et octobre. Mais si l’on veut vraiment provoquer une inversion de tendance à la hausse de la part de la rémunération du travail dans le partage des richesses, la hausse du Smic ne saurait suffire. C’est l’indexation automatique de tous les salaires sur l’inflation, abandonnée dans les faits à partir du tournant de la rigueur en 1982-1983 (19), qu’il faudrait réintroduire, comme l’ont proposée sous forme d’amendement les députés François Ruffin de La France insoumise et Pierre Dharréville du Parti communiste, dans le cadre de l’examen en première lecture du projet de loi gouvernemental sur le pouvoir d’achat (20). Il serait tout autant indispensable de bloquer le prix des produits de première nécessité (proposition de la Nupes) et taxer les superprofits des entreprises énergétiques qui profitent des prix élevés de leurs produits, en mettant en place des taxes exceptionnelles comme ce qui a été adopté récemment en Italie ou au Royaume-Uni (taxe exceptionnelle de 25 % sur les bénéfices des entreprises pétrolières et gazières), ou en Espagne dont l’impôt exceptionnel concerne les superprofits des grands groupes de l’énergie mais aussi de la finance.

D’autres mesures ou orientations, s’intégrant dans le cadre de réformes structurelles, apparaissent également fondamentales : rompre avec la politique de quarante années de cadeaux fiscaux et parafiscaux accordés aux entreprises, qui a joué un rôle majeur dans l’affaiblissement de la part des salaires dans la valeur ajoutée (pour rappel, le taux d’imposition sur les bénéfices des sociétés est passé de 50 % au début des années 1980 à 25 % à la fin du premier mandat d’Emmanuel Macron et, rien qu’entre 2013 et 2021, les entreprises ont pu bénéficier de près de 60 milliards d’euros d’allègements fiscaux et sociaux !) ; encadrer la rémunération des PDG, par exemple, en fixant une rémunération maximale, ou encore, comme le propose la Nupes, en interdisant les parachutes dorés et les retraites chapeaux et en supprimant les stock-options ; mettre fin aux politiques de flexibilisation du marché du travail et d’ubérisation de l’économie tirant les salaires vers le bas, et engager un processus de reréglementation du marché de l’emploi afin de reconquérir des droits protecteurs pour les travailleurs ; et sans oublier de retrouver au plus vite le chemin historique de la réduction du temps de travail (retraite à 60 ans, passage aux 32 heures et instauration de la sixième semaine de congés payés).

Une liste de propositions non exhaustive mais déjà bien fournie, en faveur d’une répartition plus partageuse de la

valeur ajoutée au sein des entreprises entre le travail et le capital ! Mais, fort malheureusement pour les salariés et

l’intérêt général, le président de la République Emmanuel Macron, même affaibli politiquement et ne disposant plus que d’une majorité relative à l’Assemblée nationale, semble bien déterminé à ne rien abandonner des orientations néolibérales de sa feuille de route, alors que jamais l’urgence sociale et écologique à changer de paradigme économique n’avait frappé aussi fort à la porte du pouvoir politique.

------------------

(1) Note de conjoncture, juin 2022, Insee. Informations Rapides, n°211, août 2022, Insee.

(2) « Les inepties libérales sur la ‘planche à billets’ », Yves Besançon, article de blog Mediapart, avril 2017. Lire Ici.

(3) Selon une étude de Kristalina Georgieva, Oya Celasun et Alfred Kammer du FMI, février 2022. Lire Ici.

(4) Summers L., « Reflections on the new secular stagnation hypothesis », in Teulings C. et Baldwin R. (dir.), Secular Stagnation. Facts, Causes and Cures, 2014, CEPR Press, Londres. Lire Ici.

(5) « En 2021, la consommation des ménages rebondit mais reste en deçà de sa tendance d’avant-crise », Alice Cochard, Maryse Fesseau, Fanch Morvan, Insee Première, n°1908, juin 2022.

(6) Rapport annuel sur l’épargne réglementée de la Banque de France, juillet 2022.

(7) Maxime Combes et Olivier Petitjean, Un pognon de dingue mais pour qui ? L’argent magique de la pandémie, Le Seuil, 2022.

(8) Selon les « Comptes nationaux trimestriels au deuxième trimestre 2022 », Insee Résultats, juillet 2022.

(9) « Croissance et bien-être économique : premier trimestre 2022 », OCDE, août 2022. Lire Ici.

(10) « Le taux d’inflation annuel de la zone euro en hausse à 8,9 % », Euro-indicateurs, Eurostat, n°86, juillet 2022.

(11) Bruno Le Maire, ministre de l’Économie, livrait aux micros de BFMTV, le 13 juin dernier, « Le temps de l’argent gratuit est fini ». Une austérité budgétaire à venir qui pointait déjà le bout de son nez dès avril 2022, alors qu’Emmanuel Macron n’était pas encore réélu, à travers le Programme de Stabilité (PSTAB) pour la période 2021-2027, envoyé à la Commission européenne. Et qui se confirme, au-delà de certaines apparences trompeuses, avec le projet de loi de finances (PLF) pour 2023, envoyé aux parlementaires début août dernier. Car, si le gouvernement n’envisage pas pour 2023 de réduire le déficit public, mais seulement de le stabiliser à son niveau espéré pour 2022 de 5 % du PIB, et s’il prévoit d’augmenter les enveloppes budgétaires pour l’ensemble des ministères de près de 15 milliards en euros courants par rapport au PLF 2022, en revanche, les évolutions en volume montrent clairement la tonalité restrictive des choix de l’exécutif : les dépenses publiques, celles de l’ensemble des administrations publiques centrales, locales et de la Sécurité sociale, devraient diminuer en volume de 1,8 % en 2023 par rapport à celles attendues en 2022 (et celles des seules administrations publiques centrales baisser de 5,2 % en volume !). Par comparaison, entre 2011 et 2019, les dépenses publiques en euros constants augmentaient en rythme annuel moyen de 0,9 %. Et il est probable que le recul des dépenses publiques en volume, programmé pour 2023 par l’hôte de Bercy, reste sous-estimé, eu égard aux prévisions d’inflation retenues par le gouvernement dans le PLF 2023, « étrangement » faibles, avec une hausse des prix prévue en 2022 et 2023 de seulement, respectivement, 5 % et 3,2 % en moyenne annuelle. C’est ce qu’on appelle de l’austérité budgétaire forcée et camouflée par l’inflation !

(12) Depuis le milieu des années 1970, on assiste en effet à un ralentissement structurel des gains de productivité du travail. Le phénomène concerne toutes les économies de marché avancées. Sur cette question, on pourra en particulier consulter : Yves Besançon, « Progrès technique, productivité et prospérité dans les pays développés », revue Idées du Centre national de documentation pédagogique (CNDP), n°183, mars 2016.

(13) Ce tableau est extrait des comptes nationaux trimestriels du deuxième trimestre 2022. Pour y accéder, télécharger le fichier Données de la parution suivante : « Comptes nationaux trimestriels – résultats détaillés – deuxième trimestre 2022 », Informations rapides, Insee, n° 222, août 2022.

(14) Le taux de marge, obtenu à partir des comptes nationaux, est un bon premier indicateur, au niveau macroéconomique, de la rentabilité économique des entreprises, en rapportant l’excédent brut d’exploitation à la valeur ajoutée brute.

(15) « Évolution des salaires de base dans le secteur privé : résultats provisoires du 2e trimestre 2022 », Jérôme Hananel, Dares Indicateurs, n°38, août 2022.

(16) Sylvain Billot, « Oui, l’inflation s’explique bien par une boucle prix–profits ! », blog Mediapart, juin 2022. Lire : Ici.

(17) Martine Orange, « CAC 40 : les profiteurs de crises », Mediapart, août 2022. Lire : Ici.

(18) Yves Besançon, « Le quinquennat de la violence de l’injustice sociale », blog Mediapart, mars 2022. Lire : Ici.

(19) Le mécanisme de l’indexation des salaires sur les prix, dit encore de l’échelle mobile des salaires, voit le jour pour la première fois en France avec la loi du 18 juillet 1952, portant sur la revalorisation du SMIG (l’ancêtre du Smic) en fonction de l’inflation, que fit voter le gouvernement d’Antoine Pinay.

(20) Amendements n°AS138 et AS258 examinés par la Commission des affaires sociales en première lecture à l’Assemblée nationale. Lire Ici et Là.