Après avoir réévalué le déficit public 2024 à 5,1% en avril dernier, notre ministre des finances démissionnaire Bruno Lemaire alerte à nouveau début septembre que le déficit public pourrait s’aggraver à 5,6%. Cette fois ci c’est à cause d’un dérapage de 16 milliards d’euros des collectivités territoriales. La fois précédente c’était à cause de recettes manquantes : CRIM (Contribution sur la Rente Inframarginale de la production d’électricité) qui était basées sur un marché Spot à 500 euros / MWh, alors que pour l’année en cours le marché Spot était plutôt autour de 150 euros / MWh.

Et pourtant le 26 Mars 2024, l’Insee a rectifié le déficit public à 5,5% du PIB.

À croire que notre maestro de la finance cherche à déstabiliser le nouveau gouvernement ….

Pour avoir vu sur la chaîne parlementaire une partie des auditions de Bruno Lemaire par le sénat, j’ai trouvé qu’en ne répondant pas aux questions posées par ses interlocuteurs, et que son arrogance notoire en dénigrant son administration faisait de lui un homme peu fiable.

C’est pourquoi dans la synthèse du rapport du sénat, paru le 12 juin 2024, la commission des finances du sénat réitère l’évidence : le déficit public est principalement de la responsabilité de l’Etat.

En effet le déficit public 2023 est à 100% dû à l’Etat et la dette publique est a plus de 80% due à l’Etat. Il est à noté qu’en 2022 et 2023, la Sécurité Sociale était en excédent.

Depuis 2021 le déficit de l’Etat fleurte au voisinage de 150 milliards d’euros, et pourrait atteindre 170 milliards d’euros en 2024, à cause que les recettes nettes décroissent (impôts sur le revenu et Flat Tax), alors que les prélèvements sur la TVA ne cessent d’augmenter (CICE et dégrèvement de la taxe d’habitation).

En effet les recettes de l’impôt sur le revenu, lors du passage de 14% à 11% de la première tranche d’imposition, ont diminuées de :

- 2,5 milliards d’euros pour les foyers dont le RFR est inférieur à 30 000 euros,

- 8,8 milliards d’euros pour les foyers dont le RFR est supérieur ou égal à 30 000 euros.

Cette diminution de près de 12 milliards d’euros de recettes de l’impôts sur le revenu favorise les plus riches. Il serait plus normal de remettre la première tranche à 14%, tout en modifiant la formule de la décote afin de n’agir que sur les faibles revenus. Au passage, afin de réduire le déficit en 2025, il serait interessant de passer temporairement la tranche d’imposition 45% à 50%.

La Flat Tax, mis en place par Macron au 1er janvier 2018, ce prélèvement forfaitaire unique de 30% s’applique sur les revenus du capital.

En soustrayant les 17,2% de cotisations sociale, les revenus du capital ne sont en réalité imposés qu’à 12,8%. C’est une honte que les revenus du capital soient moins imposés que les revenus du travail.

Quant au CICE, qui est passé en baisse de charge immédiate et pérenne en 2019, cela représente un gouffre financier pour l’Etat, sans pour autant avoir la certitude que cela ait créé de l’emploi. En effet le montant des exonérations patronales est passé de 32 milliards d’euros en 2018 à 66,8 milliards d’euros en 2024.

Cela a eu pour effet de smicardiser à vie les salariés.

Il serait nécessaire de revenir à l’esprit du CICE original, afin de contrôler du bien fondé du crédit d’impôt octroyé aux entreprises l’année suivant la déclaration des entreprises. Le mécanisme du crédit d’impôt permettrait de supprimer 67 milliards d’euros de dépense pour 2025 (année de transition). Le rapport « Du CICE aux allègements de cotisations sociales, un bilan calamiteux » d’octobre 2022 de l’Observatoire de la justice sociale est sans appel : c’est calamiteux.

Du coté du prix de l’électricité, la CRE (commission de Régulation de l’Energie) dans son communiqué du 11 septembre 2024 prévoit une baisse de 10% au 1er février 2025, en intégrant l’augmentation du TURPE (Tarifs d’Utilisation des Réseaux Publics d’Electricité) qui a été gelé le 1er août 2024.

Cette baisse de 10% du prix de l’électricité devrait être réduite d’un facteur 2 avec l’arrêt du bouclier tarifaire. Ainsi la taxe CSPE passera de 21 €/MWh à 32,581 €/MWh pour les particuliers, et de 20,50 €/MWh à 26,14 €/MWh pour les entreprises. L’Etat devrait faire 3,2 milliards d’euros d’économie.

Dettes publiques

Selon l’Insee, les dettes des administrations publiques sont les suivantes :

Agrandissement : Illustration 1

En 2023, la dette publique atteint 3 100 milliards d’euros composée de 2 587,4 milliards d’euros pour l’Etat (83,5%) , 250,4 milliards d’euros pour les collectivités locales (8 %) et 263,7 milliards d’euros pour la Sécurité sociale (8,5%).

La dette de l’Etat ne fait que croître, il n’y a aucun mécanisme pour l’amortir, contrairement à la dette de la Sécurité sociale qui a un financement (CRDS, part de CSG et intérêt du FRR) dont dispose la CADES (Caisse d’Amortissement de la Dette Sociale) pour amortir la dette « sociale ». La dette « sociale » est prévue de s’annuler en 2032.

Par contre, L’AFT (Agence France Trésor) qui gère la dette de l’Etat n’a aucun moyen pour amortir la dette de l’Etat. Chaque année l’AFT emprunte pour rembourser les OAT (Obligation Assimilable du Trésor) qui arrivent à terme et le déficit de l’Etat. C’est ce qui s’appelle « rouler la dette ». Même si le budget de l’Etat était à l’équilibre, il faudrait que l’Etat trouve un financement pour rembourser les OAT qui arrivent à terme pendant plusieurs dizaines d’années. La dette de l’Etat n’est pas près de s’annuler.

Sur les 6 dernières années (2017 - 2023), le montant de la dette publique a augmentée de 750 milliards d’euros, alors qu’il avait fallu 9 années sur la période précédente (2008 - 2017) pour avoir la même augmentation de la dette publique.

Quand à la dette des collectivités territoriales, qui sont dans l’obligation d’avoir des budgets à l’équilibre, elle est gérée comme tous les foyers lorsqu’ils empruntent : ils remboursent chaque année à la fois le capital et les intérêts, contrairement à l’Etat qui ne rembourse que les intérêts, sous le vocale « charge de la dette », qui au passage s’élève à 51,3 milliards d’euros en 2024.

Dégrèvement de la Taxe d’habitation

Sur les trois premières année (2018 - 2020), le montant du dégrèvement , concernant les 80 % des ménages les plus modestes, atteignait 14,4 milliards d’euros.

Agrandissement : Illustration 2

Suite à l’injonction du conseil constitutionnel, l’Etat a été obligé d’étendre le dégrèvement de la taxe d’habitation sur les résidences principales à l’ensemble des foyers fiscaux. Ainsi à partir de 2021 l’Etat a financé la « suppression » de la taxe d’habitation par des recettes de TVA pour les intercommunalités et les départements et le produit du foncier bâti départemental pour les communes.

À partir de 2021, c’est une part des recettes de TVA qui va servir à financer la « suppression » de la taxe d’habitation, voir l’article « L’usine à gaz de la « suppression de la taxe d’habitation » de Juin 2023.

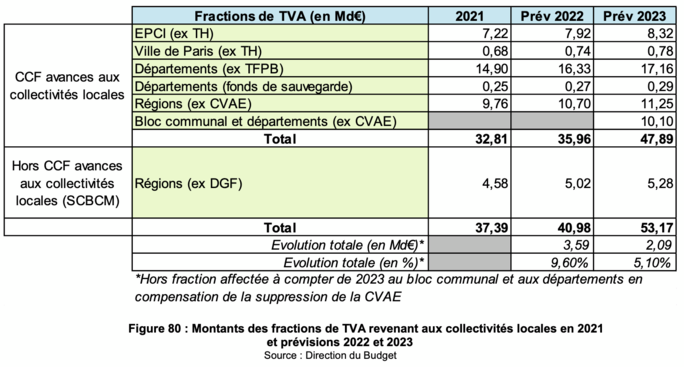

Selon le budget annexe « TRANSFERTS FINANCIERS DE L’ÉTAT AUX COLLECTIVITÉS TERRITORIALES » du PLF 2023 :

Agrandissement : Illustration 3

Les montants de TVA transférés aux départements et aux intercommunalités (EPCI), pour compenser la « suppression » de la Taxe d’Habitation sur les résidences principales sont 22,1 milliards d’euros en 2021, 24,2 milliards d’euros en 2022 et 25,5 milliards d’euros en 2023.

Pour 2024, compte tenu de l’augmentation prévisionnelle de 3,9%, la compensation de TVA devrait atteindre 26,5 milliards d’euros.

Ainsi les communes ne sont pas pénalisés, le montant de la taxe d’habitation « supprimée » suit l’augmentation de la BASE de la taxe foncière. Toutefois que ce passe t-il lorsque les communes augmentent le taux de la taxe d’habitation ?.

Dans l’esprit de l’article 3 « dégrèvement de la taxe d’habitation sur les résidences principales » du PLF 2018, il était précisé : « De façon à préserver l'autonomie financière des collectivités, l’Etat prendra en charge les dégrèvements, dans la limite des taux et des abattements en vigueur pour les impositions de 2017, les éventuelles augmentations de taux ou d’abattements étant supportées par les contribuables. »

Connaissant la négligence de l’Etat pour mettre en oeuvre les décisions qu’il a prises, a t-on la certitude que la compensation du dégrèvement de la taxe d’habitation soit basée sur le taux d’imposition 2017 ?