Pour découvrir mes autres publications (livre, podcast) rendez-vous sur sylvain-bermond.fr

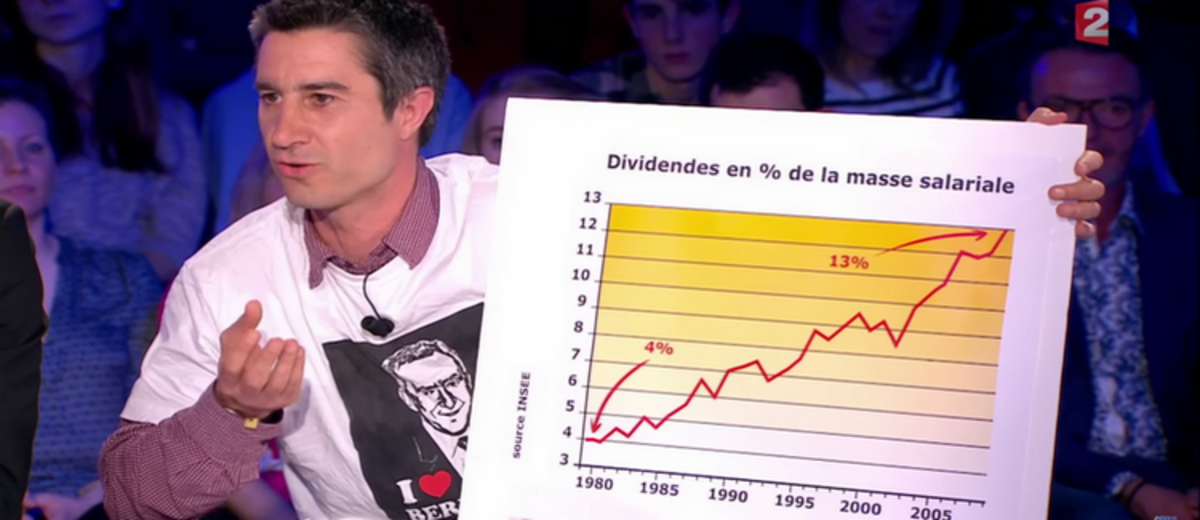

Agrandissement : Illustration 1

C’était il y a quelques années, mais le moment reste dans ma mémoire. Un soir d’avril 2016, sur le plateau de On n’est pas couché, François Ruffin s’armait d’un graphique pour faire apparaître « le point aveugle du débat économique en France ». A rebours des discours relayés par les médias à longueur d’année sur le coût du travail, il profitait de son passage à une heure de grande écoute pour soulever une question majeure, mais très peu débattue : le coût du capital. Le réalisateur de Merci Patron ! dénonçait alors la manière dont les actionnaires dévorent les entreprises en exigeant des dividendes toujours plus élevés.

Quel est, au fond, le problème posé par les dividendes ? De toute évidence, les dividendes entrent en conflit avec les revenus du travail, puisque l’argent qui aura été versé aux actionnaires ne pourra plus être utilisé pour augmenter les salaires. Chaque fois que l’entreprise dégage un bénéfice, elle doit choisir entre reverser cette somme aux gens qui la possèdent, ou à ceux qui travaillent pour elle.

La rémunération des actionnaires pose aussi un second problème : les bénéfices consacrés au versement de dividendes ne peuvent pas être utilisés pour investir dans l’outil de production. Ainsi, l’investissement court toujours le risque d’être vampirisé par les dividendes. Thomas Dallery, membre des Economistes atterrés, explique dans une interview que l’effort d’investissement n’a fait que faiblir au cours des quarante dernières années, passant au second plan derrière l’intérêt à court terme des actionnaires : « en 1979, les entreprises dépensaient 0,5 € en dividendes pour tout euro d’investissement, tandis qu’elles dépensent aujourd’hui 2 € en dividendes pour tout euro d’investissement. » Pour mettre un coup d’arrêt à cette course au rendement qui écrase les salaires et les investissements, faut-il augmenter les taxes sur les profits ?

Face à une telle éventualité, le premier réflexe des possédants est de se poser en défenseurs du bien commun : ils pointent les risques que la taxation du capital ferait courir à la nation entière, en entraînant une épidémie d’exil fiscal, en provoquant recrudescence de la fraude fiscale, et en annihilant les incitations à l’épargne. J’ai entrepris de réfuter certains de ces arguments dans des publications antérieures (notamment ici, ici et ici) et je ne reviendrai pas dessus dans le présent article.

Sur le plan moral, ces gardiens de l’ordre capitaliste déploient également un argumentaire, qui consiste à dire que les possédants méritent la rémunération qu’ils reçoivent – c’est-à-dire les dividendes – en raison du risque qu’ils courent chaque fois qu’ils prennent la décision d’investir. Cette affirmation soulève le problème de la juste rémunération du capital.

Pour quelle raison, en effet, les individus devraient-ils être rémunérés pour avoir investi de l’argent dans une entreprise ? La question est peut-être plus épineuse qu’elle n’en a l’air : malgré plusieurs années consacrées à l’étude intensive des problèmes de justice sociale, je ne connais pas de penseur ayant fait de cette interrogation un objet de recherche.

Fait notable : l’imposant Dictionnaire des inégalités et de la justice sociale (publié en 2018, sous la direction de Patrick Savidan), pourtant très complet, ne compte aucun article à ce sujet. La plupart du temps, les discours au sujet de la justice sociale se bornent à dire qu’il faudrait taxer plus fortement la richesse et les profits, sans examiner en profondeur ce que pourrait être une juste rémunération du capital. Le présent article a pour ambition de combler ce vide.

En ce qui concerne les revenus du travail, on est en droit de penser que les choses sont relativement simples. Je soutiens que l’essentiel de la légitimité des revenus du travail repose sur un principe d’équivalence : pour le travail, nous sacrifions du temps, de l’énergie, notre tranquillité d’esprit et parfois même notre propre santé. Selon le principe d’équivalence, les revenus que je tire du travail devraient être d’une grandeur équivalente à celle des sacrifices que j’ai consentis (bien qu’il soit évidemment délicat, en pratique, d’agréger et de comparer des choses de nature différente).

La légitimité des revenus du capital, elle, pourrait reposer sur quatre fondements : 1) L’utilité des investissements réalisés ; 2) Le travail qui a été nécessaire pour réaliser ces investissements ; 3) Le risque pris par l’investisseur ; ainsi que 4) La rémunération liée au seul fait d’être propriétaire. Ces différentes sources possibles de légitimité seront examinées successivement au cours de cet article. Une fois que nous nous serons pliés à cet exercice, nous serons en mesure de dire si les profits des possédants sont plus ou moins légitimes que les revenus du travail – et, par conséquent, s’ils doivent être plus ou moins taxés que ces derniers.

1) Investissements utiles et inutiles

Bien souvent, quand quelqu’un investit du capital dans une entreprise, il en résulte un effet bénéfique pour la société. Qu’il s’agisse d’une compagnie qui produit des perceuses, d’une maison d’édition ou d’un restaurant, l’apport de capitaux permet à ces entreprises de se développer et de mieux répondre aux attentes de la population.

Sur le plan moral, l’utilité d’une action est une condition sine qua non pour que celle-ci ouvre droit à une rémunération légitime. Considérons un joueur de casino, qui va risquer des milliers d’euros à la machine à sous ou à la roulette. Même s’il risque de perdre toutes ses économies, même s’il fournit peut-être des efforts pour adopter des stratégies qui maximiseront ses chances de victoire, cet individu-là mérite-t-il d’être rémunéré pour les risques qu’il prend ?

Dans le domaine de la finance, certains comportements sont analogues à ce que nous venons de décrire – c’est évidemment le cas de la spéculation. Le spéculateur, qui achète des actions en bourse, des biens immobiliers ou des marchandises dans le seul but de les revendre une fois que leur prix aura augmenté, rend-il par ses actions un service à la société ?

Au contraire, on sait que cette activité accroît la volatilité des marchés et déstabilise l’économie. Certes, le spéculateur prend des risques, et fournit un travail pour identifier les investissements les plus prometteurs. Mais les profits qu’il encaisse ne sont pas légitimes, car ils sont obtenus au détriment de la société dans laquelle il opère.

Comment déterminer l’utilité de tel ou tel investissement ? Il s’agit d’une question complexe et sujette à débat, qui renvoie à la définition même de l’utilité sociale – celle-ci sera en effet calculée différemment selon que l’on considère le seul intérêt national ou l’intérêt de l’ensemble de l’humanité, ainsi que si l’on considère uniquement le temps présent, ou également l’intérêt des générations futures.

L’économie de marché, juge de l’utilité ?

Le marché, en général, parvient efficacement à repérer les utilités individuelles. Par l’action de sa « main invisible », il met en relation de multiples acteurs et orchestre leur collaboration, de sorte que les consommateurs finissent par se voir proposer un produit qui correspond à leurs attentes. Le marché ne rémunère pas ce qui n’est utile à personne.

Néanmoins, le marché fait preuve de cécité en ce qui concerne l’utilité collective : son fonctionnement aboutit à une myriade de transactions qui peuvent avoir des effets absolument indésirables dès qu’on se place du point de vue de l’ensemble de la société. Le marché néglige les besoins des personnes qui ne participent pas directement à l’échange, et il incite chacun à tirer la couverture vers lui. Cela génère ce que les économistes appellent des « externalités négatives ».

Exploitation des travailleurs, pollution massive, dégradation du lien social, atteintes à la santé publique… Le marché, quand il n’est pas suffisamment régulé, piétine aveuglément nos biens les plus précieux. Il est donc périlleux de s’en remettre à lui pour faire le tri entre les investissements inutiles, et les investissements utiles.

Ce constat fait, nous ne demeurons cependant pas sans solutions. Le marché est une force aveugle, certes, mais il peut être canalisé et dirigé comme un cheval de trait. Dans une économie intelligemment régulée, les pouvoirs publics s’assurent que les activités nuisibles soient découragées ou même interdites.

En combinant les lois, réglementations, taxes sur les comportements irresponsables et aides aux comportements vertueux (par exemple en ce qui concerne l’isolation des bâtiments, ou l’utilisation des produits chimiques en agriculture), il est possible de corriger les défauts du marché pour aboutir à une situation où, a priori, toutes les activités économiques génèrent pour la société plus de bénéfices que d’inconvénients.

Racheter n’est pas financer

Pour déterminer si un investissement a une utilité sociale, il nous faut aussi faire la différence entre un apport de capitaux qui va permettre de développer l’outil de production (étendre l’activité, accroître l’effort d’innovation, acquérir des machines qui faciliteront le travail) et un simple rachat d’entreprise qui modifie uniquement le nom de ceux qui la possèdent.

Dans le domaine financier, cette distinction se traduit par la différence qui est faite entre marché primaire et marché secondaire. Lorsqu’une compagnie entre en bourse, elle émet des actions : chaque fois que des particuliers et des organismes financiers achètent ces actions, ils confient à l’entreprise une somme de capitaux avec lesquels elle va pouvoir réaliser des investissements. On dit que ces transactions ont lieu sur le marché primaire.

Une fois les actions émises, en revanche, elles pourront être rachetées à l’infini sans que cela n’apporte à l’entreprise de nouveaux financements. L’achat de ces actions « d’occasion », de seconde main, représente certes un risque pour leurs acquéreurs (puisque leur valeur peut baisser à l’avenir). Mais ces transactions qui se déroulent sur le marché secondaire ne contribuent pas au financement de l’économie, et ne produisent donc aucun bénéfice pour la société. [1]

Faire payer le civisme ?

L’acte d’investir n’est donc socialement utile qu’à certaines conditions, et nous avons vu qu’il existe une multitude de cas où ces conditions ne sont pas réunies. Cela dit, même quand un investissement est socialement utile, il n’est pas évident que cela suffise à légitimer les profits qui en résultent. Faut-il, comme le réclament certains dirigeants d’entreprises, offrir des exonérations fiscales à tous ceux qui mettent en œuvre des projets socialement utiles ?

Si le principe peut paraître séduisant, il importe de prendre la mesure de ce que cela implique. Nous adoptons tout au long de l’année des comportements socialement utiles, sans que cela ne soit rétribué sous la forme d’une somme d’argent. Pensons au civisme que la plupart d’entre nous déploient tout au long de la journée, dans la vie quotidienne : jeter ses déchets à la poubelle, laisser passer les gens qui sortent du métro, mettre son clignotant pour signaler ses intentions aux autres conducteurs, etc. Tout cela ne nous rapporte rien, à part le sentiment d’agir conformément à des valeurs que nous jugeons bonnes.

On pourra objecter que beaucoup des comportements inciviques que nous évitons d’adopter sont de toute façon punis par la loi (par exemple, jeter ses déchets n’importe où, ou s’abstenir de mettre son clignotant) et que nous n’agissons pas tant pas souci des autres que par peur des sanctions. Mais qui, en réalité, a déjà été verbalisé pour avoir jeté un papier sur le sol ou pour avoir omis de mettre un clignotant ?

Les incivilités du quotidien ne font que très rarement l’objet d’une sanction formelle. C’est plutôt la réprobation d’autrui, ainsi que le sentiment d’avoir mal agi, que nous évitons en choisissant de ne pas nous comporter de la sorte. La plupart du temps, nous ne nous attendons pas à être rétribué pour avoir adopté un comportement vertueux qui ne nous coûte rien.

« La vertu est sa propre récompense », disaient les stoïciens. On tend à considérer que le civisme est normal, et ne doit pas donner lieu à l’attribution d’une récompense. C’est surtout l’incivilité (au sens large, tout comportement qui porte préjudice aux autres) qui est perçue comme une anomalie et qui doit entraîner une forme de punition – que celle-ci soit sociale, sous forme de honte et de mauvaise réputation, ou pécuniaire lorsque la loi le prévoit, et que ces infractions font l’objet d’un contrôle effectif.

Par exemple, la justice ne prévoit pas de récompense pour les individus qui en ont secouru un autre au cours d’une situation périlleuse. En revanche, elle prévoit des sanctions pour non-assistance à personne en danger. Comment se porterait une société où toutes les actions utiles doivent être rétribuées ? Il y a fort à parier que, dans une telle société, les pouvoirs publics ne sauraient plus où donner de la tête, car la plupart d’entre nous adoptent des comportements de civisme tout au long de la journée, trois cent soixante-cinq jours par an – et il le faut, car c’est une nécessité de la vie collective.

Certains propriétaires de capitaux estiment qu’ils méritent d’être peu taxés, pour récompenser l’utilité de leurs investissements : ils créent des emplois, génèrent de la richesse, financent l’industrie nationale… bref, ils mobilisent leur argent au service de l’intérêt commun. Or, si on voulait récompenser les possédants chaque fois qu’ils font un investissement utile, l’égalité commanderait d’étendre cette générosité à l’ensemble de la population. On veillerait alors à ce que tout individu soit récompensé chaque fois qu’il agit d’une manière qui va dans le sens de l’intérêt commun. Ce projet, on l’a vu, paraît difficilement réalisable.

Il en résulte que, si un investissement en capital est jugé utile, cela ne suffit pas pour rendre légitimes les profits qui en seront issus. Par conséquent, une position politique cohérente ne consisterait pas à récompenser les propriétaires de capitaux pour leurs investissements utiles, mais à les dissuader de faire des investissements nuisibles ou inutiles – de la manière que nous avons vue plus haut, en usant de lois et de taxes.

L’utilité d’un investissement n’est donc pas une condition suffisante pour légitimer les revenus qui en seront issus. Cela reste cependant une condition nécessaire, dans le sens où on imagine mal que des investissements inutiles puissent générer des profits légitimes. Maintenant que nous avons traité de l’utilité sociale des investissements, nous pouvons en venir à la question de ce qu’on appelle le « travail entrepreneurial » : quand il achète un bien immobilier ou qu’il investit dans une entreprise, quelle quantité de temps et d’efforts le propriétaire des capitaux déploie-t-il pour réaliser son projet ?

2) Investir, c’est du boulot

Si je dispose d’un million d’euros et que je veux le faire fructifier, comment vais-je m’y prendre ? Etant doté d’une telle somme, il ne m’est pas possible de me tourner vers la simplicité d’un livret A, qui de toute manière ne me rapporterait pas grand-chose. Porté par la volonté de maximiser mon profit tout en limitant le risque de perte, je vais consacrer du temps à chercher le meilleur investissement possible.

Cet effort fourni par les investisseurs pour aiguiller leur capital est appelé « travail entrepreneurial ». Un tel travail consiste à collecter des informations et à comparer différentes options afin d’identifier les investissements les plus profitables. Pour les débutants, il s’agit aussi de se former pour acquérir la maîtrise des principes du business, et de l’environnement légal dans lequel on opère.

A partir du moment où l’investissement en question est présumé utile (voir partie précédente) il est juste que le travail fourni par l’investisseur soit rémunéré de la même manière qu’un travail salarié – c’est-à-dire sur la base d’un principe d’équivalence. Cela implique de répondre aux questions suivantes : combien de temps a été consacré à ce travail entrepreneurial ? Quelle a été la pénibilité de ce travail, comparativement à la pénibilité des autres métiers ? On disposera alors des ingrédients qui permettent d’estimer, même très approximativement, ce que serait une juste rémunération du travail fourni par un investisseur.

Dans ce domaine, on peut trouver un point de repère en considérant la rémunération dont bénéficient les gestionnaires de fortune. Ces professionnels qu’on appelle aussi « conseiller en gestion de patrimoine », auxquels beaucoup d’individus aisés délèguent le travail d’investissement, gagneraient généralement entre 2100 et 3300 euros net par mois.

Bien sûr, ces chiffres ne correspondent qu’aux revenus perçus habituellement par ces personnes-là, et cela ne nous dit rien de ce que serait un juste salaire en ce qui les concerne (les auxiliaires de vie gagnent habituellement un peu plus de mille euros nets par mois, et il ne s’agit certainement pas d’un juste salaire).

Imaginons un individu qui consacre ses semaines à gérer son propre patrimoine, de manière à le faire fructifier. Si l’on s’en tient strictement à la légitimité des revenus issus de ce travail, alors on peut penser qu’il ne serait pas aberrant qu’il gagne entre 2100 et 3300 euros par mois : ce revenu, en fait, serait le même que ce que peut gagner une personne dépourvue de patrimoine mais qui exerce le métier de gestionnaire de fortune – c’est-à-dire, une personne qui réalise le même travail, mais ne possède simplement pas de capital qui lui soit propre.

En pratique, dans le monde d’aujourd’hui, le capital rapporte souvent des sommes bien supérieures à cela. Si on considère un rendement moyen de 4 % [Piketty 2013, p. 325] (en n’oubliant pas que la norme de rendement sur les marchés financiers se situe plutôt autour de 15 %) on en déduit qu’une personne possédant un million d’euros en tirera chaque mois un profit d’environ 3 300 euros. Si cette personne possède dix millions d’euros, les profits sont multipliés par dix : 33 000 euros par mois, voilà une somme bien rondelette.

A ce stade, nous devons relever qu’un découplage peut apparaître entre le travail fourni par l’investisseur et les revenus qu’il en tire, et que ce découplage s’accentue à mesure que le capital augmente. On peut expliquer cela par deux phénomènes : d’une part, la rentabilité exponentielle du capital. D’autre part, les économies d’échelle réalisées dans la gestion de celui-ci.

Être riche, ça peut rapporter gros

Quand on parle de « rentabilité exponentielle du capital », cela signifie que le taux de rendement d’un patrimoine tend à s’accroître avec la taille de ce même patrimoine. Considérons le fameux livret A, que j’évoquais plus haut : pour les millions de Français qui ne possèdent qu’une toute petite épargne, l’acquisition d’un bien immobilier est chose impossible. Acheter des actions en bourse, pour ces gens qui n’y connaissent généralement rien, ce serait comme jouer à la roulette avec leurs petites économies, si maigres et si précieuses.

Alors ils mettent ces quelques milliers d’euros dans un livret A, qui ne leur rapportera tout simplement rien. En effet, le taux d’intérêt du livret A est généralement très proche du taux d’inflation (0,5 % jusqu’en janvier 2022), mais il peut arriver qu’il tombe en-dessous de ce taux : bien que le gouvernement ait relevé le taux du livret A à 2 % au cours de l’été, celui-ci demeure largement en-dessous de l’inflation, qui atteint cette année environ 6 %.

La conséquence, c’est que les tout petits épargnants perdent de l’argent, chaque mois, à mesure que l’inflation grignote les sommes qu’ils ont mises de côté. Pour le dire autrement : les petits patrimoines ont un rendement qui est le plus souvent proche de zéro, mais qui peut aussi s’avérer négatif.

Du côté de la classe moyenne, où l’on trouve des patrimoines pouvant monter jusqu’à quelques centaines de milliers d’euros, le capital va commencer à dégager un début de rendement. La plupart du temps, en France, les ménages investissent leur épargne dans l’acquisition de leur résidence principale. Le profit qu’ils en tirent, c’est de ne pas avoir à payer tous les mois un loyer. Un avantage non négligeable, puisque – une fois qu’ils ont remboursé leur crédit immobilier – ces ménages évitent une dépense mensuelle qui monte souvent aux alentours du millier d’euros.

Les membres des classes aisées dont le patrimoine dépasse un million d’euros (environ 3 % de la population), ont la possibilité de réaliser des investissements qui leur fourniront un complément de revenu conséquent : achat de biens immobiliers pour les mettre en location, acquisition de parts d’entreprises, participation à un fonds d’investissement, etc. Ici, on se situe probablement autour du rendement moyen que nous évoquions plus haut, à savoir 4 % par an.

Mais il existe encore un autre monde, où les taux de profit semblent comme libérés des lois de la pesanteur : c’est le domaine des plus riches, où le rendement du capital monte en flèche. Entre 1987 et 2013, au niveau mondial, le patrimoine des 45 personnes les plus riches a augmenté de 6,8 % par an. Le résultat d’une telle croissance, c’est que la fortune de ces individus peut doubler de taille en seulement une dizaine d’années [Piketty, 2013, p. 693]. Une fois passé un certain seuil, l’argent fait boule de neige.

Pour mieux prendre conscience de ce qu’implique le rendement exponentiel du capital, nous pouvons tourner notre regard vers les profits dégagés par les universités états-uniennes. Ces universités gèrent des fonds de dotation, parfois immenses, qui sont notamment issus de dons réalisés par des mécènes, des parents d’élèves et d’anciens élèves. Elles s’emploient à faire fructifier ces fonds, de manière à couvrir une part importante de leurs frais de fonctionnement.

Sur la période 1980-2010, on constate que les dotations inférieures à 100 millions de dollars ont dégagé chaque année un rendement réel moyen de 6,2 %. Ce taux de rendement augmente fortement avec la taille des dotations, pour atteindre un record de 8,8 % avec celles qui dépassent le milliard de dollars. Le graphique ci-dessous rend compte de ces résultats, et permet de constater très clairement le rendement exponentiel du capital :

Agrandissement : Illustration 2

Lecture : chaque année, entre 1980 et 2010, le capital des universités les plus riches leur a rapporté en moyenne presque 9 % de son volume total. Soit, pour une dotation de 2 milliards de dollars, un profit de 180 millions de dollars par an.

Pour comprendre ce phénomène, il faut avoir en tête qu’un patrimoine colossal comme celui des milliardaires et des plus grandes universités américaines, permet d’adopter des stratégies bien différentes de celles que pratiquent les investisseurs ordinaires. Avec une telle masse d’argent, il est possible de diversifier considérablement les choix d’investissements, de manière à pouvoir faire des paris osés tout en s’assurant que l’ensemble du patrimoine ne parte pas en fumée, même quand un coup du sort finit par survenir.

Cette sécurité qu’apporte la diversification (nous y reviendrons plus loin) permet de s’orienter vers des placements risqués mais à très haut rendement : sociétés non cotées, fonds spéculatifs, industries extractives, produits dérivés autour des matières premières, etc. C’est par la maîtrise du risque que leur offre une telle masse de capital, que les plus gros investisseurs ont accès à des taux de rendement stupéfiants et parviennent à toucher le jackpot, année après année.

On doit en déduire que, même si un homme fortuné et un petit épargnant consacraient un temps équivalent à gérer chaque euro qu’ils possèdent (ce qui n’est pas le cas, comme nous le verrons juste après) ces deux personnes n’en tireraient pas un profit similaire – car dans les gros patrimoines, chaque euro pris individuellement rapporte nettement plus que s’il faisait partie d’un petit patrimoine.

Les économies d’échelle

Un second phénomène vient accroître cette disproportion : il s’agit des économies d’échelles dont bénéficient les personnes fortunées pour la gestion de leur patrimoine. Imaginons un travailleur modeste qui a mis de côté trente mille euros, et qui souhaite acquérir un garage fermé en ville pour le louer et en tirer un petit revenu. Cet individu va consacrer beaucoup de temps et de soin à choisir le bon investissement, pour ne pas faire d’erreur et risquer de perdre son pécule.

Imaginons ensuite un homme plus aisé, qui cherche à investir une somme dix fois supérieure (300 000 €, donc) pour les mêmes raisons. Si la somme est certes bien plus importante, rien ne permet de croire que cela démultiplie dans les mêmes proportions le travail entrepreneurial nécessaire pour réaliser cet investissement.

A vrai dire, on pourrait même penser que cela ne nécessite pas plus de travail, puisque la logique reste la même : étudier un projet, identifier les risques et comparer ce projet avec les autres options possibles. C’est surtout la somme engagée qui est bien plus grande, et les profits dégagés seront évidemment à hauteur de cette somme. Néanmoins, la quantité de travail fourni pour réaliser cet investissement ne sera pas forcément plus conséquente.

Pour mieux appréhender en quoi consistent les économies d’échelle, nous pouvons prendre un exemple issu de la vie quotidienne. Quand je reçois du monde, et que je dois faire à manger pour dix personnes, cela me prend-t-il dix fois plus de temps que de faire à manger pour moi seul ? Heureusement, la réponse est non.

Le fait de multiplier les quantités, ne multiplie pas proportionnellement le nombre d’opérations que je dois réaliser pour atteindre mon but. Cette logique des économies d’échelle est cruciale dans le monde de l’industrie, où la production d’un modèle unique (comme un prototype) absorbera beaucoup plus de ressources que chaque unité d’un même modèle produit à grande échelle.

Revenons au domaine des affaires. Si je suis fortuné et que je dois gérer la mise en location des dix appartements que j’ai achetés, cela ne me prendra pas dix fois plus de temps que si je dois en gérer un seul. Je bénéficierai notamment d’un effet d’apprentissage : en gestionnaire expérimenté, habitué à traiter de ce genre de choses, je procéderai de manière plus efficace qu’un loueur débutant qui ne gère qu’un seul et unique bien.

L’acquisition d’un certain nombre de connaissances et de compétences étant nécessaire pour exercer ce rôle, le fait de gérer tout un parc d’appartements me permettra de rentabiliser efficacement mon effort de formation – alors que si je n’avais qu’un seul bien immobilier à gérer, j’aurais dû me former presque autant pour obtenir un profit nettement moins important.

L’économie d’échelle sera encore bien plus marquée si je n’accrois pas seulement le nombre de mes investissements, mais aussi la taille de ceux-ci. On a déjà vu que la gestion de deux appartements ne demandait pas deux fois plus de travail que la gestion d’un seul. Mais il est certain que la gestion d’un seul appartement à 400 000 euros demande nettement moins de travail, que la gestion de deux appartements à 200 000 euros. Les gros investisseurs réalisent donc des économies d’échelle grâce au nombre de leurs investissements, mais aussi (et peut-être surtout) grâce à la taille des investissements que leur fortune leur permet de réaliser.

Un point de repère : le travail salarié

Du strict point de vue de la quantité de travail fourni pour générer un revenu, on voit ainsi que les profits des personnes fortunées sont moins légitimes (par euro gagné) que ceux des petits investisseurs. A ce stade de notre réflexion, je souhaite attirer l’attention du lecteur sur un point d’importance : le travail entrepreneurial fourni par les investisseurs, mêmes petits, demeure nettement plus limité que le travail fourni… par les travailleurs.

Considérons un salarié [2] qui gagne 1500 € par mois pour un temps plein : sept ou huit heures par jour, il se consacrera à des tâches plus ou moins pénibles selon le métier qu’il exerce. En face, considérons un propriétaire de capitaux, qui gagne chaque mois la même somme avec le fruit de ses investissements. Pour atteindre 1500 € de revenus mensuels, en supposant un rendement de 4 % et en prenant en compte les sommes versées au fisc, on peut estimer qu’un patrimoine de 800 000 € devrait largement suffire. Disons que ce patrimoine, concrètement, est divisé en quatre appartements d’une valeur de 200 000 € chacun.

Quelle quantité de travail peut représenter la gestion d’un tel patrimoine ? Le propriétaire de ces quatre appartements consacrera-t-il sept ou huit heures par jour, cinq jours par semaine et tout au long de l’année, à planifier ses prochains investissements, à régler les problèmes signalés par ses locataires et à leur chercher des remplaçants lorsque ces derniers partent ? Si certains bailleurs ont la tâche moins facile que d’autres, tout porte cependant à croire que cet investisseur, qui gagne les mêmes sommes que le salarié, fournit beaucoup moins de travail que lui.

Résumons. Le fait de fournir un travail entrepreneurial peut donner une légitimité aux revenus issus du capital, mais la quantité de travail fourni par l’investisseur n’est pas proportionnelle à l’ampleur des profits qu’il engrange. Ce découplage est dû à deux phénomènes que nous avons décrits : le rendement exponentiel du capital et les économies d’échelle. La conséquence de ces phénomènes, c’est que chaque euro investi me rapporte plus de profit et me demande moins de travail si mon patrimoine est élevé, que s’il est modeste.

Ainsi, si l’on ne prend en compte que la quantité de travail fourni, la légitimité de chaque euro gagné par un investisseur diminue à mesure que la taille de son patrimoine augmente. En bref, les profits perçus par les gros sont moins mérités que les profits perçus par les petits. De surcroît, pour un même niveau de revenu, tout porte à croire que les investisseurs fournissent nettement moins de travail que les salariés.

Ces conclusions ont pour effet de relativiser considérablement la légitimité des profits engrangés par les investisseurs (surtout les gros) quand ceux-ci mettent en avant la quantité de travail requise par leur activité. Qu’en est-il, maintenant, de la légitimité basée sur les risques ? Vient-elle tempérer ces conclusions, ou a-t-elle au contraire tendance à les renforcer ?

3) Le prix du risque

C’est peut-être l’argument le plus couramment employé pour justifier les revenus du capital : le propriétaire des capitaux mérite de faire du profit car il a pris un risque, car il a placé son argent dans un projet (de construction immobilière, de création d’entreprise, etc.) et s’est exposé à la possibilité de tout perdre.

Cette logique repose, implicitement ou explicitement, sur le principe moral d’équivalence que j’évoquais au début de l’article. Selon le principe d’équivalence, il est juste que je reçoive à la hauteur de ce que j’ai donné. Ma rétribution doit être proportionnelle à mes sacrifices. Dans le cas du propriétaire de capitaux, on peut dire que le principal sacrifice qu’il fait prend la forme d’un risque : c’est un préjudice potentiel, celui de ne jamais revoir les euros qu’il a investi.

Selon le dictionnaire Larousse, un risque est « un danger, inconvénient plus ou moins probable auquel on est exposé ». Par exemple, que l’immeuble fraîchement construit ne parvienne pas à se vendre, que l’entreprise nouvellement fondée échoue à dégager des bénéfices, ou même qu’elle fasse faillite. Dans de tels cas, le propriétaire des capitaux ne se trouve pas dans une situation de danger physique, mais il subit l’inconvénient (potentiellement très dommageable) de perdre une partie ou la totalité de son patrimoine.

En supposant que les investissements réalisés ont une utilité sociale (voir plus haut), il semblerait donc juste qu’un propriétaire de capitaux soit indemnisé pour le risque qu’il prend. A contrario, si on considère un placement dénué de risque – par exemple, conserver une pile de lingots d’or au fond d’un coffre-fort – il sera bien plus difficile d’expliquer pour quelle raison morale ce placement devrait rapporter de l’argent. [3]

Une fois que nous avons reconnu le principe selon lequel les risques pris par les possédants doivent être indemnisés, presque tout reste à faire. Car il nous faut déterminer à quelle hauteur ces risques doivent être indemnisés. Quand j’investis dans un projet de construction d’immeubles de bureaux, est-il juste que je fasse des profits à hauteur de 3 % de la somme engagée ? De 10 % ? De 30 % ?

Selon la réponse que la société apporte à cette question, on aboutira à une répartition des richesses tout à fait différente, car les taux d’imposition seront fixés en fonction de ce qui paraît juste. Si on considère qu’un profit de 3 % est déjà une juste rémunération du capital, alors les profits seront lourdement taxés, et les investisseurs ne détiendront qu’une modeste part de la richesse nationale. Si on estime, au contraire, qu’un taux de profit de 30 % est tout à fait justifié, alors les investisseurs percevront des revenus si élevés et si peu taxés, que le capital aura tôt fait de se concentrer massivement au sommet de la pyramide.

Le risque est un problème en soi

Pour avancer dans notre réflexion, voici une première chose que nous pouvons noter : le taux de profit des investisseurs ne devrait pas être strictement proportionnel au risque de perte auquel ils s’exposent. Si j’ai 10 % de chance de perdre tout mon argent dans une opération financière, et que mon profit pour cette opération s’élève à 10 % de la somme engagée, alors il s’agit pour moi d’un jeu à somme nulle, et je ne vois pas bien pourquoi je réaliserai un tel investissement.

C’est que le risque en lui-même occasionne des coûts, au-delà de la stricte probabilité qu’il survienne. C’est la raison pour laquelle nous souscrivons à des assurances : nous préférons la certitude d’une petite perte, à l’éventualité de subir une grosse perte. Par exemple, je préfère payer une petite somme tous les mois pour assurer ma maison, plutôt que courir le risque de ne pas être indemnisé si elle venait à disparaître dans une inondation ou dans un incendie.

Ce problème est bien moins sévère pour les possessions de moindre valeur, comme un téléphone portable ou un billet d’avion. Oui, je peux payer une assurance pour être couvert en cas de chute de mon téléphone, ou si un imprévu m’empêche d’embarquer dans le vol que j’ai réservé. Mais la plupart d’entre nous pourraient faire face à ce type d’incident par leurs propres moyens, sans que cela n’entraîne de graves conséquences, parce qu’ils disposent de suffisamment de ressources pour en amortir les effets. Quand le risque est modeste, l’assurance devient superflue.

Au contraire, si ma voiture est hors d’usage ou si ma maison brûle, je peux me retrouver dans une situation inextricable. Si je n’ai pas assez d’argent pour racheter une voiture, mais que j’ai besoin d’en avoir une pour aller au travail ? Si je n’ai pas assez d’argent pour aller à l’hôtel, mais que je m’imagine mal dormir au milieu des ruines de mon ancienne demeure ? L’assurance permet de limiter l’ampleur des problèmes occasionnés par la survenue d’un incident, de maîtriser le risque, et c’est la raison pour laquelle beaucoup d’individus tendent à souscrire des assurances, même quand ils n’y sont pas obligés. [4]

On voit ainsi que le risque constitue suffisamment un problème en soi, pour que nous soyons prêts, dans le but de le maîtriser, à payer une somme supérieure à celle qui résulterait d’un simple calcul de probabilités. En effet, sur la masse des cotisations qu’il reçoit et des sinistres qu’il est amené à indemniser, c’est toujours l’assureur qui gagne : la compagnie d’assurance nous facture un surcoût parce qu’elle doit couvrir ses frais de gestion, et parce qu’elle génère des profits pour les verser à ses propriétaires.

Risque objectif et risque subjectif

Le risque a un coût pour celui qui y est exposé, parce que la survenue d’un incident peut occasionner des perturbations majeures dans son existence, mais aussi parce que la présence du risque est une cause d’inquiétude. Quand je souscris à une assurance, je ne me contente pas d’acheter une protection au cas où un problème surviendrait : j’achète aussi de la sérénité, un sentiment de sécurité qui me permettra de dormir tranquille sans craindre excessivement ce qui pourrait se passer demain.

Cette observation nous permet d’introduire une distinction importante, la distinction entre risque objectif et risque subjectif. Imaginons que j’investisse un million d’euros dans le développement d’une start-up. Erreur de ma part ou simple manque de chance, la start-up fait faillite et je ne reverrai jamais mon million d’euros. Les conséquences de cette perte, pour moi, seront très différentes selon la taille de mon patrimoine.

Si ce million d’euros était tout ce que je possédais, alors je suis ruiné. L’argent que j’ai épargné tout au long de ma vie, à la sueur de mon front, est parti en fumée. En revanche, si ce million d’euros n’était qu’une petite fraction de ma colossale fortune, alors je serais certainement déçu de l’avoir perdu. Mais cela n’aura pas de conséquence significative sur mon existence. Dans cet exemple, le risque objectif est la perte d’un million d’euros. Il est identique pour le millionnaire, et pour le milliardaire. Le risque subjectif, cependant, n’a rien de comparable : c’est la ruine pour l’un, et pour l’autre c’est une perte minime.

Avant même d’en venir à la faillite, on peut s’imaginer le souci généré chez l’un ou chez l’autre par la possibilité que le risque se réalise. Le « simple » millionnaire aura certainement des nuits agitées et des montées d’angoisse chaque fois qu’il recevra une mauvaise nouvelle de cette start-up dans laquelle il a tout investi. Le milliardaire, lui, observera peut-être avec attention le devenir de cette start-up, mais il n’a aucune raison de se ronger les sangs : pour lui, l’enjeu est quasiment négligeable. Quoi qu’il arrive à cette entreprise, son patrimoine restera globalement le même.

De toute évidence, il existe une large continuité de situations possibles entre le cas du petit investisseur et celui du grand milliardaire, mais le principe est là : plus mon patrimoine est grand, plus le risque subjectif auquel je m’expose est faible. Je soutiens que, pour une juste rémunération des investisseurs, c’est le risque subjectif qui doit être pris en compte. La raison en est que le principe d’équivalence, sur lequel nous nous appuyons pour affirmer que les risques doivent être indemnisés, consiste à prendre en compte les sacrifices faits par les personnes. A vrai dire, peu importe la matérialité des sommes concernées.

De la même manière, on estimera qu’un individu paye des impôts élevés si ceux-ci représentent une part importante de son revenu – quel que soit, au bout du compte, le montant qu’il verse au trésor public. Dirait-on d’un industriel richissime qu’il paye des impôts élevés s’il verse un million d’euros au fisc, alors que chaque année il en gagne une centaine ? Puisque les fortunes ne sont pas égales, ce qui compte n’est pas l’égalité dans les sommes versées. C’est l’égalité dans le sacrifice consenti.

Un bouclier contre la ruine

Quand un milliardaire choisit d’investir l’essentiel de sa fortune dans un même secteur d’activité, il s’expose à des pertes massives. Il suffit alors que ce secteur entre en crise, pour que cela fasse fondre la valeur de son patrimoine. Fort heureusement pour elles, la plupart des personnes fortunées évitent de mettre tous leurs œufs dans le même panier. Elles investissent dans des types d’actifs variés – biens immobiliers, titres de dette, actions – mais aussi dans de multiples secteurs d’activité et dans plusieurs zones géographiques différentes.

Ainsi, quand une crise survient pour telle ou telle branche de l’économie, pour tel ou tel type d’actifs ou dans telle ou telle région du monde, le patrimoine de la personne ne subit que des pertes partielles. Cette stratégie de diversification, classiquement utilisée par les gestionnaires de capitaux, permet de maîtriser en grande partie l’impact des chocs qui pourraient survenir.

Cela dit, une telle diversification n’est possible que pour ceux qui disposent d’un patrimoine important : si je ne possède « que » quelques centaines de milliers d’euros, j’aurai bien du mal à investir dans un grand nombre d’actifs. D’une part, certains investissements, qu’il s’agisse de l’immobilier ou des sociétés non cotées, supposent généralement l’apport de capitaux conséquents.

D’autre part, n’ayant pas accès aux économies d’échelle dont nous parlions plus haut, je ne disposerai pas des compétences nécessaires pour gérer à moi seul des investissements d’une telle diversité. La diversification représente donc un bouclier efficace contre les risques associés aux investissements, mais ce bouclier n’est accessible que pour ceux qui possèdent un gros patrimoine.

Des conséquences inégales

Un autre argument vient relativiser le risque pris par les propriétaires de gros patrimoines, et cet argument a trait à leur niveau d’épargne. Les personnes les plus modestes, en général, consomment tout ce qu’elles gagnent, car une grande part de leur budget est constitué de dépenses contraintes comme la nourriture ou le loyer. Tout au plus mettront-elles un peu d’argent de côté pour assurer les dépenses futures : déménager, changer de voiture ou acheter des meubles.

Au sommet de la pyramide sociale, les milliardaires ne dépensent quant à eux qu’une petite fraction de leur revenu, et ils épargnent le reste. Comment pourraient-ils, de toute façon, consommer plusieurs millions d’euros par mois ? Ayant déjà tout ce dont ils pourraient rêver, ces individus vont surtout continuer à accumuler de l'argent, qu’ils feront fructifier... pour pouvoir gagner encore plus d'argent.

Les enquêtes sur la consommation des ménages le montrent bien : plus les gens sont aisés, plus ils épargnent une part importante de leur revenu. Cela va avoir pour effet de moduler les conséquences d’une perte chez les investisseurs, en fonction de la taille de leur patrimoine. Prenons l’exemple d’un couple d’âge mûr, que nous appellerons M. et Mme Spitz, et qui a acheté un petit appartement pour le mettre en location. Ce couple compte sur les revenus issus du loyer pour payer le crédit qu’il a contracté, et pour financer les études de ses enfants.

Or, les choses tournent mal : le quartier est devenu mal famé, beaucoup de commerces ont fermé, et plus grand-monde ne souhaite venir y habiter. L’appartement reste désespérément vide, et plus aucun loyer ne vient atterrir sur le compte en banque de M. et Mme. Spitz. Ces derniers se retrouvent en difficulté pour rembourser leur crédit immobilier et payer les études de leurs enfants, ce qui perturbe considérablement leur existence.

Considérons maintenant l’une des plus grandes fortunes françaises, que nous nommerons M. Bernard. Celui-ci ne dépense qu’une petite partie de l’ensemble de son revenu, mais cela suffit à financier un mode de vie luxueux incluant la détention d’un château en province, d’un yacht de grande taille et d’un jet privé. Passant outre les exhortations de ses conseillers, il a maintenu les deux tiers de son patrimoine dans l’entreprise textile qui a fait sa fortune.

Son entorse au principe de la diversification des actifs et son manque de prudence lui coûteront cher, du moins en termes de perte objective : à la suite d’un scandale très médiatisé, la valeur des actions de sa société est divisée par quatre. Son patrimoine total, par conséquent, perd la moitié de sa valeur. Quelles sont les conséquences de cette perte pour la vie de M. Bernard ?

Devra-t-il vendre sa somptueuse demeure, ou l’une de ses autres résidences secondaires, pour amortir le choc ? Devra-t-il renoncer à l’utilisation de son yacht ou de son jet privé ? Devra-t-il se séparer de ses voitures de collection, de ses chevaux de course, ou des tableaux de maître qu’il conserve chez lui ? Il y a fort à parier que ce ne sera pas le cas.

Les personnes les plus riches n’utilisent, pour assurer leur train de vie, qu’une petite part de leur immense fortune. Par conséquent, même s’il arrive que celle-ci diminue fortement, il est peu probable que cela ait un impact significatif sur leur vie quotidienne. Pour ces personnes-là, une baisse de la valeur de leur patrimoine a surtout pour effet de les rétrograder dans le classement des plus grandes fortunes – une situation qui ne manquera pas de leur déplaire, mais qui est certainement moins problématique que celle de M. et Mme Stick se retrouvant visés par les procédures de la banque parce qu’ils ont accumulé les retards de paiement.

A nouveau, il existe toute une continuité de situations entre celle du tout petit investisseur et celle du propriétaire de grande fortune, mais ce qui importe est la tendance que nous avons pu mettre en évidence : plus le patrimoine d’un individu est important, moins les effets d’une perte entraîneront des conséquences concrètes sur son mode de vie.

Evidemment, il n’est jamais agréable de perdre de l’argent, et la plupart des investisseurs ne sont pas milliardaires – ils auront donc certainement à faire des concessions concrètes sur leur mode de vie en cas de perte majeure. Mais il apparaît clairement que la sévérité de ces concessions tend à diminuer avec la taille du patrimoine : être contraint de revendre sa maison, par exemple, est certainement plus grave que de devoir se séparer de ses voitures de sport.

La gravité des risques

Nous arrivons maintenant sur un point faible de l’argumentaire en faveur de la légitimité des profits. Nous avons établi que les risques pris par les investisseurs méritaient d’être indemnisés, tout en reconnaissant que les risques tendent à diminuer avec la taille du patrimoine, et que l’ampleur de ce que serait une juste indemnisation des investisseurs n’était pas aisée à déterminer.

Pour avancer sur ce sujet, nous devons opérer une comparaison entre les risques pris par les investisseurs, et les risques pris par les travailleurs. Cette comparaison est nécessaire car on ne doit pas taxer au même niveau le travail et le capital, s’il apparaît que les revenus du travail sont plus légitimes que ceux du capital (notamment au regard des efforts fournis et des risques pris).

Une bonne manière de déterminer cela consiste à comparer la gravité des risques que ces deux types de revenus ont vocation à indemniser. Il ne serait pas légitime, par exemple, qu’un investisseur revendique de gagner des sommes élevées en raison du fait qu’il s’expose à des risques, si ces derniers sont en réalité bien moins graves que ceux qui concernent des ouvriers payés au salaire minimum.

Depuis le début de cet article, nous avons évoqué à de nombreuses reprises les pertes de capital qui peuvent résulter d’un investissement malheureux. En ce qui concerne les risques liés au travail, il y a beaucoup à dire : chaque jour en France, deux personnes trouvent la mort dans un accident du travail.

Qu’ils aient chuté du haut d’un échafaudage ou dans une cuve de fonte en fusion, qu’ils aient été ensevelis dans un silo de sucre ou calcinés dans une explosion, qu’ils aient été écrasés par la chute d’un arbre ou par celle d’un bloc de béton, les victimes du travail perdent tout. Et pas seulement leur argent.

Au-delà des cas les plus dramatiques, il importe d’avoir conscience qu’environ 600 000 accidents du travail entraînant un arrêt se produisent chaque année en France. Environ 6 % d’entre eux provoquent une incapacité permanente, c’est-à-dire des séquelles qui dureront toute la vie.

C’est le cas quand un boucher se sectionne l’index en découpant un morceau de viande. Ou quand un ouvrier voit sa main écrasée par une presse hydraulique. Ou quand un mécanicien a la jambe broyée par la chute d’une pièce en métal pesant plus d’un quintal. Bien souvent, un accident du travail avec séquelles oblige le travailleur à changer de métier. Dans les cas les plus sévères, son handicap est tel qu’il ne pourra plus jamais occuper un emploi.

Usure du corps et de l’esprit

A cela on doit ajouter les maladies professionnelles, qui n’apparaissent pas soudainement, mais qui entraînent des conséquences tout aussi graves que les accidents du travail. Les maladies professionnelles, reconnues par la loi, incluent notamment des cancers et des pathologies pulmonaires provoquées par l’exposition des travailleurs à des agents nocifs (poussières, fumées et produits chimiques).

Les maladies professionnelles les plus courantes appartiennent à la catégorie des troubles musculo-squelettiques. Syndrome du canal carpien, tendinite, lombalgie, etc. Dans notre pays, tous les jours, le travail provoque l’apparition d’une grande quantité de pathologies de la colonne vertébrale ou des articulations – généralement au niveau des poignets, des épaules ou des genoux. Chaque année, plus de quarante mille nouveaux cas de maladie professionnelle sont reconnus par la CPAM.

Un exemple. Béatrice Boulanger, aide à domicile, a dû cesser son activité à la suite d’une opération : « Je me suis occupée de beaucoup de cas lourds, c’est là que je me suis foutu l’épaule en l’air. » En février 2015, alors qu’elle soulevait une vieille dame pour l’aider à sortir de sa baignoire, « ça a craqué, raconte-t-elle. Tout s’émiettait autour. Les médecins ont dû couper la tête d’épaule. » Arthrose, prothèse d’épaule, rétrécissement du rachis cervical… selon son chirurgien, Béatrice a « un corps de vieillard » à seulement 52 ans.

Non seulement ces maladies bouleversent la vie professionnelle des personnes concernées, mais elles causent aussi des souffrances qui peuvent avoir un impact considérable sur la vie quotidienne. Les troubles musculo-squelettiques entravent l’accès aux loisirs, perturbent la réalisation des tâches domestiques, et occasionnent une douleur persistante qui peut finir par dégrader l’humeur. Précisons ici que les accidents du travail et maladies professionnelles affectent beaucoup plus souvent les ouvriers que les membres des autres catégories socio-professionnelles.

Enfin, on doit relever que les travailleurs ne sont pas exposés qu’à des risques physiques : beaucoup d’entre eux subissent un niveau de stress élevé qui peut entraîner des troubles du sommeil, une consommation problématique d’alcool ou de médicaments psychoactifs, une prise de poids, voire des accidents cardiaques ou un syndrome d’épuisement professionnel.

Les agressions verbales, les humiliations et le harcèlement sont assez fréquents dans le monde du travail. Certaines entreprises ont même la réputation de « produire » abondamment des chômeurs de longue durée, en soumettant leurs employés à un tel niveau de stress que ceux-ci finissent par s’effondrer. C’est cet ensemble de problèmes qui constitue la catégorie des « risques psychosociaux ».

S’il s’avère difficile de produire des chiffres concernant la fréquence et la gravité des atteintes que le travail inflige à la santé mentale (il est très compliqué d’obtenir la reconnaissance de maladie professionnelle pour un trouble psychique), les spécialistes estiment que le nombre de pathologies psychiques causés par le travail atteint chaque année quelques centaines de milliers de cas. [5]

Récapitulons. Nous avons vu que l’exposition aux risques a un véritable coût, et que l’on peut donc considérer que les profits des possédants correspondent à une rémunération légitime pour les risques qu’ils prennent. Mais nous avons aussi vu que ces risquent tendent à se réduire pour les gros investisseurs car ceux-ci ont la possibilité de diversifier leurs placements, de manière à sécuriser la valeur globale de leur patrimoine. De surcroît, les plus riches ne consomment qu’une fraction de leurs vastes revenus, ce qui fait que même une forte perte de capital peut n’avoir en définitive qu’un impact modéré sur leur mode de vie.

Nous avons ensuite tourné nos regards vers le monde du travail : maladies professionnelles, accidents du travail, risques psychosociaux… Au vu de ces risques professionnels aux conséquences parfois dramatiques, quelle peut bien être la gravité des risques financiers pris par les investisseurs ? Si ces risques, on l’a vu, sont bien réels (perdre une partie significative de son patrimoine, voire l’intégralité de celui-ci), ils apparaissent pourtant modestes en comparaison de ceux auxquels nous sommes exposés lorsque nous travaillons.

Par conséquent, du strict point de vue des risques pris, l’égalité exigerait que ceux qui ne vivent que de leur travail (et surtout les ouvriers, qui sont particulièrement exposés) soient rémunérés au moins aussi généreusement que les investisseurs. Il s’agit là de reconnaître que de très nombreux travailleurs risquent des choses bien plus importantes que l’argent – à savoir, leur vie et leur santé – dans le cadre de leur métier.

L’argument de la rémunération du risque, mis en avant pour justifier les revenus du capital, présente en fin de compte une double faiblesse : d’une part, comme l’argument du travail entrepreneurial, sa pertinence diminue à mesure qu’on s’élève dans la hiérarchie des fortunes, car les gros investisseurs ont les moyens de réduire considérablement les risques liés à leur activité.

D’autre part, le risque financier fait pâle figure en comparaison de toute la gamme d’autres risques auxquels les gens s’exposent pour gagner leur vie. Si les risques doivent être indemnisés – et je suis convaincu que c’est bien le cas – sans doute devrait-on commencer par ceux qui sont pris sur les chantiers et dans les ateliers.

4) L’argument de la pure propriété

Admettons que je possède tous les logements de la planète. Serait-il juste que les travailleurs du monde entier me versent chaque mois un tiers de leurs revenus pour la seule raison que c’est mon nom, et pas le leur, qui figure sur le titre de propriété ? Par le simple fait que je leur concède temporairement la jouissance de mes biens, on peut estimer que j’ai le droit de recevoir une part des fruits de leur travail, quand bien même cela ne correspondrait à aucun effort de ma part ni à aucun risque de perdre mon capital.

Si cet exemple extrême peut paraître fantaisiste, il n’est pourtant pas très éloigné de nombreuses situations qui ont existé ou qui existent encore. Avant le XXème siècle, en France, les grands propriétaires terriens accaparaient chaque année une part significative de la récolte des paysans, pour la simple et bonne raison que ce sont eux qui possédaient les parcelles sur lequel avait poussé le blé.

Pendant la révolution industrielle, l’exploitation des ouvriers a été largement fondée sur la pure valeur de la propriété, sans que les possédants ne prennent la peine d’argumenter au sujet de leur propre mérite, du travail entrepreneurial qu’ils fournissaient ou des risques associés à leur activité d’investissement. Puisque le patron possède l’usine, il est normal que les ouvriers lui concèdent l’essentiel des richesses. C’est simplement le prix à payer pour que les non-propriétaires aient accès aux moyens de production.

Ces situations ne sont pas très différentes de celles que l’on trouve aujourd’hui chez les paysans sans terre du Brésil, ou chez les ouvrières qui travaillent au Bengladesh dans l’industrie textile. Celui qui cultive le sol, celui qui actionne la machine, n’a pour lui que la légitimité des efforts qu’il fournit. Et il se heurte, en face, à la légitimité de celui qui possède l’outil – la terre dans un cas, l’usine dans l’autre.

A vrai dire, cette rémunération légitime de la propriété est aussi difficile à défendre qu’à réfuter. Si cet argument nous est présenté comme une valeur en soi (« il faut me payer car je possède l’outil »), alors nous n’avons d’autre choix que de nous en remettre au juge ultime de toute question morale, qui est notre intuition. Et mon intuition morale me dit que non, la simple propriété n’est pas un argument valide pour prétendre à un revenu.

Evidemment, le lecteur n’est pas tenu de partager mon point de vue. La valeur accordée à la propriété a beaucoup varié selon les époques et selon les lieux : comme nous allons le voir, certaines sociétés ont considérablement relativisé l’importance de la propriété [6], tandis que d’autres en ont fait une valeur sacrée. En témoigne, notamment, la sévérité des punitions infligées à ceux qui portaient atteinte aux possessions d’autrui : au XVIIIème siècle, alors que les aristocrates concentraient entre leurs mains presque toutes les richesses possibles, l’Angleterre instaura la peine de mort pour les manants qui avaient l’audace de chasser, de pêcher ou de collecter du bois sur des terres qu’ils ne possédaient pas.

La propriété : un droit sacré ?

Notre si fameuse Déclaration des droits de l’homme et du citoyen – quels que puissent être ses mérites par ailleurs – témoigne de l’idéologie bourgeoise qui habitait l’esprit des révolutionnaires de 1789. Son article 17 stipule ainsi que la propriété est « un droit inviolable est sacré », tandis que l’article 1er la range parmi les « droits naturels et imprescriptibles de l’homme ». Ainsi, dans la hiérarchie des valeurs promues par la Révolution, la propriété figure près du sommet. [7]

L’actuelle loi fondamentale d’Allemagne exprime, sur ce point, une philosophie tout à fait différente. Cette constitution datée de 1949 précise ainsi que le droit de propriété n’est légitime que dans la mesure où il contribue au bien-être général de la collectivité. Comme la constitution précédente (celle de la République de Weimar, adoptée en 1919), elle affirme l’existence de limites au droit de propriété, qui n’est dès lors plus considéré comme un droit sacré [voir Piketty, 2019, p. 580]. [8]

Dans cette optique, la propriété a essentiellement une valeur instrumentale, elle constitue une institution sociale au service de l’intérêt général. L’Allemagne apparaît ainsi comme un cas intermédiaire entre des sociétés collectivistes comme l’Union Soviétique, où la propriété privée était quasiment abolie, et les sociétés propriétaristes des siècles passés, pour lesquelles il ne fallait opposer aucune restriction aux droits des possédants.

La valeur que nous accordons à la propriété ne se résume pas, loin de là, à une question purement théorique. Quand l’Etat entreprend de prélever l’impôt pour assurer le financement de l’action publique, il est confronté à des choix. Parmi ceux-ci, se trouve l’arbitrage à réaliser entre les revenus du travail et ceux du capital : faut-il faire peser le poids de l’impôt à égalité entre ces deux types de revenu, ou privilégier les uns au détriment des autres ?

Une société qui sacralise la propriété privée pourra aller jusqu’à écarter tout impôt sur les revenus du capital, en arguant qu’un tel prélèvement porterait atteinte au droit de propriété. A l’inverse, une société habitée par une conception instrumentale de la propriété pourra s’autoriser à taxer fortement le capital pour mieux épargner le travail.

On l’a vu, nous vivons dans une société qui a historiquement sacralisé le droit de propriété. Mais les temps ont changé, et les valeurs aussi. Nous n’avons donc aucune obligation d’adopter sur la propriété le même point de vue que celui de nos ancêtres, ni même de nous en tenir aux opinions les plus largement partagées par nos contemporains. Il revient à chacun d’entre nous de déterminer quelle est la valeur qu’il accorde aux droits de propriété, comparativement à des droits fondamentaux comme la liberté et l’égalité.

Faire l’effort d’épargner

Au-delà de la pure valeur de la propriété, un autre argument vient appuyer la prétention des possédants à être légitimement rémunérés pour leurs investissements. Cet argument prend sa source dans le processus d’accumulation du capital : comment, en effet, une personne constitue-t-elle un patrimoine ? Soit en héritant, auquel cas cette personne n’a pas de mérite à posséder ce qu’elle possède. Soit en épargnant, auquel cas elle peut revendiquer une juste compensation des privations auxquelles elle s’est astreinte pour constituer le capital qu’elle possède aujourd’hui.

Considérons le cas, courant, d’une personne qui a patiemment économisé une part de ses revenus tout au long de sa vie, afin de se constituer un petit patrimoine. Cette personne aurait pu faire le choix de consommer l’intégralité de son revenu, année après année, et elle en aurait probablement tiré un surcroît de bien-être. En réalisant un effort d’épargne, elle a renoncé à une part de bien-être, et c’est cette privation volontaire qui lui a permis d’accumuler de l’argent.

Supposons que cette personne, arrivée à un certain âge, parvienne à réaliser un investissement locatif. Elle peut alors prétendre à en tirer un profit légitime, en vertu du principe d’équivalence déjà cité plus haut : puisqu’elle a consenti des sacrifices dans le but d’acquérir ce bien immobilier, il serait injuste qu’elle ne reçoive pas une rémunération en échange de l’utilisation de ce logement par les locataires.

Cela étant, on constate à nouveau qu’il s’agit d’un argument dont la pertinence se réduit à mesure que la richesse augmente. S’il est évident que mettre de l’argent de côté représente un sacrifice pour celui qui vit d’un salaire modeste, il en sera tout à fait autrement pour un radiologue ou pour un notaire, lorsque ceux-ci gagnent entre dix et vingt mille euros par mois. Quant à Patrick Pouyanné, P-DG de Total, il ne rencontre certainement aucune difficulté à épargner avec son salaire qui dépasse 16 000 € par jour.

Il n’y a pas de sacrifice quand il n’y a pas de privation. De quoi se prive-t-on vraiment, quand on épargne mille euros sur un revenu mensuel de dix mille euros ? Nous mettons ici le doigt sur un sujet que les économistes et les philosophes appellent « l’utilité marginale décroissante de l’argent ». Cette formule – peu compréhensible au premier abord – signifie que plus nous gagnons de l’argent, moins nous ressentons de bonheur pour chaque nouvel euro gagné.

L’utilité marginale d’une chose, représente le bien-être (ou « utilité », dans le langage des spécialistes) supplémentaire qu’une personne tirera de cette chose. Dans le cas d’une personne n’étant pas partie en vacances depuis dix ans, un peut supposer que l’utilité marginale d’une semaine de vacances à la mer sera très élevée : de telles vacances permettront sans doute à cette personne d’atteindre un niveau de bien-être nettement supérieur à son niveau actuel. A contrario, quand le serveur du restaurant propose un dessert à un client qui a déjà mangé plus que de raison, l’utilité marginale du dessert est manifestement très faible : le client ne va probablement pas en tirer beaucoup de plaisir car son ventre est déjà bien plein.

La plupart des biens et des services ont une utilité marginale « décroissante », ce qui signifie que plus une personne en a, moins elle tire de bien-être pour chaque unité supplémentaire à laquelle elle accède. Imaginons un homme qui aime les voitures de sport : la première fois qu’il en acquiert une, il va certainement ressentir une joie intense pendant quelques temps.

Cette joie sera sans doute un peu moins intense quand il en achètera une seconde. Qu’en est-il pour la cinquième, ou pour la dixième ? On voit ici que l’utilité marginale des voitures de sport est clairement décroissante : il n’est pas certain que l’achat de la dixième voiture provoque chez notre homme autre chose qu’une satisfaction modérée et très éphémère.

Le paradoxe d’Easterlin

Ce qui est vrai de la grande majorité des biens et des services, est également vrai de ce qui permet de se les procurer : l’argent. Une personne qui n’a rien, trouvera un immense bénéfice à recevoir une petite somme d’argent : cela lui permettra de s’acheter de quoi manger, de nouveaux vêtements, et peut-être même des objets qui lui apporteront un peu de confort dans sa vie quotidienne. Un milliardaire, en revanche, n’aura que faire de cette même somme d’argent. Augmenter de 1000 euros le salaire mensuel d’un infirmier aura plus d’incidence sur son bien-être que donner la même chose à un patron du CAC 40.

Il y a plus de deux siècles, le célèbre penseur écossais Adam Smith remarquait déjà que l’estomac du riche ne peut pas contenir plus de nourriture « que celui du villageois grossier » [cité par Rosanvallon, 2011, p. 76], affirmant ainsi que les besoins humains sont limités et que l’abondance de biens n’a que peu d’intérêt. Depuis, les comparaisons internationales au sujet du bien-être ont produit des résultats tout à fait éclairants : lorsqu’on étudie le bien-être ressenti par les habitants des différentes régions du monde, on constate que celui-ci augmente avec le niveau de richesse matérielle… jusqu’à un certain point, qui se situe aux alentours de 15 000 dollars de PIB par an et par habitant.

Pour donner un ordre de grandeur, on peut préciser que les riches pays comme le nôtre ont depuis longtemps dépassé ce seuil. En France, le PIB par habitant lui est presque trois fois supérieur (43 500 dollars en 2021, selon la Banque Mondiale). La comparaison historique peut s’avérer utile : dans les années 70, pensez-vous que les gens étaient moins heureux qu’aujourd’hui ? La réponse est : très modérément – en tout cas en France et aux Etats-Unis. [9]

Pourtant, depuis cette époque, la richesse de ces deux pays a crû massivement, et le PIB par habitant a approximativement été multiplié par deux (il a augmenté de 90 % en France et de 124 % aux Etats-Unis) – sans que cela ne se traduise par un accroissement significatif du bien-être. Ce phénomène de découplage quasi-total entre le bonheur et la richesse matérielle est appelé « paradoxe d’Easterlin », du nom de l’économiste étatsunien qui l’a mis en évidence au cours des années 70.

Des richesses gaspillées

Ce qui est vrai au niveau des pays, l’est également au niveau des personnes. Ces dernières années, plusieurs équipes de chercheurs ont étudié les corrélations entre le bien-être des individus et leur niveau de revenu : des résultats ont notamment été publiés par Daniel Kahneman et Angus Deaton en 2010, puis par Andrew Jebb et ses collaborateurs en 2018.

Les deux études ont abouti à des conclusions similaires : l’argent contribue effectivement au bonheur, mais jusqu’à un certain point. Il existe un seuil de revenu au-delà duquel l’argent n’apporte généralement plus de bien-être supplémentaire. Dans l’étude la plus récente, ce seuil se situe autour de 3 200 € par personne et par mois. Les dix pourcents de nos concitoyens les plus aisés se situent donc au-delà de ce seuil.

Pour la plupart d’entre nous, avoir plus d’argent peut rendre nos vies meilleures. Mais au-delà d’un certain point, la propriété se réduit à un trophée supposé refléter la valeur de celui qui le possède. Une fois qu’un individu a atteint le niveau de vie qui lui assure un plein confort, c’est le désir de distinction qui devient le principal moteur de sa quête de richesse. En haut de la pyramide, l’argent ne génère plus de bonheur : il sert seulement à alimenter la compétition sociale, à travers la consommation ostentatoire de biens et de services qui signalent un statut élevé.

Cette course à la distinction fait feu de tout bois – vêtements et bijoux hors de prix, logements surdimensionnés, voitures à forte cylindrée, voyages à l’autre bout du monde, etc. – mais elle ne produit aucun bénéfice pour la société dans laquelle elle a lieu. On est donc en droit de penser que la part du revenu qui dépasse le « seuil d’utilité » est véritablement gaspillée : elle ne produit pas de bonheur supplémentaire, alors que c’est ce qu’elle ferait si elle était redistribuée aux personnes qui ont un revenu modeste.

Ainsi, on peut considérer que les individus aisés ne réalisent pas un sacrifice lorsqu’ils décident d’épargner une part de leur revenu, parce que cet argent n’aurait de toute façon pas eu pour effet de rendre leurs vies meilleures. Cette conclusion porte un coup dur à l’argument selon lequel le patrimoine devrait être rémunéré en vertu de l’effort d’épargne qui a permis de le constituer, car il se trouve que les deux tiers du patrimoine privé en France sont détenus par les 10 % de nos concitoyens les plus aisés… Des gens qui, pour la grande majorité d’entre eux, perçoivent un revenu mensuel supérieur au seuil de 3200 € dont nous parlions plus haut.

Ainsi, il est juste que celui qui a fait l’effort d’épargner puisse tirer profit de son patrimoine, en vertu du principe d’équivalence. Mais cet argument qui offre une légitimité aux revenus du patrimoine ne vaut que pour la portion congrue des flux d’investissements, parce que la majorité du capital privé est concentrée vers le haut de la pyramide. L’essentiel des revenus du capital va en réalité à des gens qui vivent très confortablement, et pour lesquels le choix d’épargner implique seulement de renoncer à quelques dépenses superflues.

Pour conclure : traduire les principes en lois

Il est temps de synthétiser. Nous avons, tour à tour, examiné les différents arguments susceptibles de fonder la légitimité des revenus du capital. D'abord, nous avons établi qu’il n’y a pas lieu de rémunérer le capital quand il est investi d’une manière dans des activités qui sont contraires à l’intérêt public (industries polluantes, fonds spéculatifs, etc.). Mais cela ne signifie pas que tout investissement socialement utile doive être rémunéré : l’utilité de l’usage du capital est une condition nécessaire, mais pas suffisante, pour donner une légitimité aux revenus de la propriété.

Une fois cela établi, nous avons considéré le « travail entrepreneurial » que requiert l’activité d’investir. Nous avons vu qu’il n’y a pas de raison pour que ce type de travail soit moins rémunéré qu’un travail salarié. Cela dit, il est apparu que la gestion d’un gros patrimoine exige, pour chaque unité de profit obtenu, une bien moindre quantité de travail que la gestion d’un petit patrimoine.

Cela est en partie dû aux économies d’échelle très significatives que permet la possession d’une fortune imposante. C’est aussi une conséquence de la rentabilité exponentielle du capital, qui permet aux gros investisseurs de gagner, par euro investi, nettement plus d’argent que les plus petits. En bref, plus mon patrimoine est important, moins je dois fournir de travail pour chaque euro de profit qui arrive dans ma poche.

Plus loin dans l’article, nous nous sommes penchés sur les risques auxquels sont exposés les investisseurs. Le risque de finir ruiné n’est évidemment pas anodin, et il ne peut jamais être totalement exclu. Néanmoins, on a vu que les gros propriétaires sont exposés à des risques bien moins élevés que ceux qui disposent d’un moindre capital. En premier lieu, parce que la taille de leur fortune leur permet de diversifier leurs possessions, de sorte qu’un investissement raté n’impacte que partiellement le montant total de leur patrimoine.

En second lieu, parce que le « risque subjectif » qu’ils encourent est bien moins sévère que celui qui guette les investisseurs plus modestes : quand une personne très riche perd la moitié de son capital, cela n’affecte que modérément son mode de vie, car ces gens-là ne consomment en réalité qu’une petite part de leurs revenus. A contrario, un petit propriétaire pourra voir son quotidien bouleversé après une perte de capital, car il se servait probablement des revenus générés par ce capital (sous forme de loyers ou de profits) pour financer son niveau de vie.

Sur cet aspect comme sur d’autres, la légitimité des revenus des petits propriétaires semble mieux assurée que celle des plus gros. Il n’en reste pas moins que, comparé aux risques auxquels nous sommes exposés lorsque nous travaillons, le risque de perdre son patrimoine peut apparaître tout à fait limité. C’est notamment le cas pour les travailleurs manuels, qui s’exposent tout au long de l’année à des dangers menaçant leur santé, et parfois même leur vie. Il serait donc juste que les risques professionnels pris par les travailleurs, soient indemnisés au moins aussi généreusement que les risques financiers pris par les investisseurs (quelle que soit la taille de leur patrimoine).

Enfin, nous avons interrogé la possibilité que la propriété, par elle-même – c’est-à-dire au-delà de toute notion de risque ou de travail – ouvre droit à une juste rémunération des investisseurs. J’ai alors soutenu que le simple fait de posséder un bien ne devrait pas générer un droit à en tirer du profit, à moins d’adhérer à la sacralisation de la propriété qui avait cours en Occident il y a un ou deux siècles.

En revanche, il est apparu que la propriété pouvait résulter d’un effort d’épargne, c’est-à-dire d’une privation volontaire (j’économise mon argent plutôt que de le consommer) qui pouvait, elle, ouvrir droit à être rémunéré en vertu du principe d’équivalence. Mais à nouveau, et cette fois-ci en raison de l’utilité marginale décroissante de l’argent, nous avons vu que cette forme de légitimité des profits tend à décroître avec la taille du patrimoine – puisqu’il est bien plus facile d’épargner quand on vit dans l’opulence, que quand on peine à joindre les deux bouts.

Les possédants, une minorité

En fin de compte, nous pouvons retenir deux points-clé dans tout ce qui a précédé : 1) Un capital utilement investi peut générer des revenus légitimes, en raison du travail fourni par l’investisseur, des risques auxquels il s’expose et de l’effort d’épargne qu’il a dû réaliser pour se constituer un patrimoine. 2) A mesure que le patrimoine augmente, chaque euro de profit supplémentaire est de moins en moins légitime car il correspond à moins de travail, moins de risque et un moindre effort d’épargne.

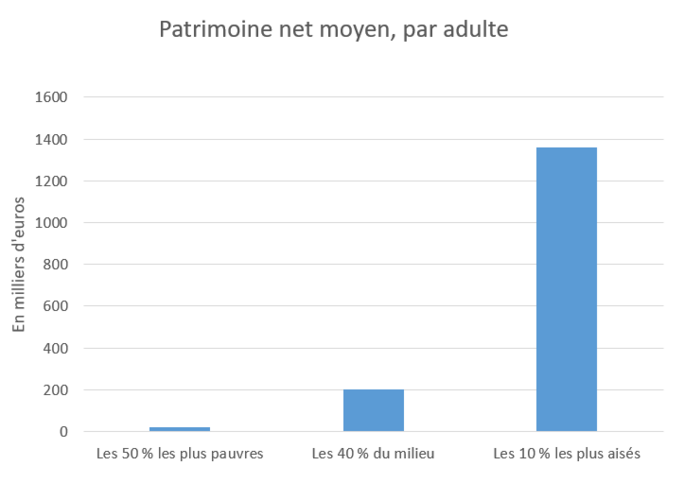

Ce second point a des implications majeures car, comme je l’évoquais plus haut, nous vivons dans une société où la richesse est très concentrée. Grosso modo, en France, les 1 % les plus riches possèdent un tiers de l’ensemble du capital. Les 9 % suivants possèdent le second tiers, tandis que les classes moyennes (plus riches que la moitié la plus modeste de la population, mais pas assez riches pour être dans les 10 % du haut) possèdent le troisième tiers de l’ensemble.

Les 50 % les plus pauvres de la population, eux, ne possèdent que quelques pourcents de la richesse nationale. Beaucoup d’entre eux ont même un patrimoine négatif, à cause des dettes qu’ils ont contractées au cours de leur vie (emprunt pour l’achat de la voiture, crédit à la consommation, etc.). En prenant en compte le rendement exponentiel du capital, on peut estimer approximativement que plus la moitié de tous les profits perçus en France bénéficient à des gens qui sont millionnaires ou multimillionnaires. [10]

Agrandissement : Illustration 3

Source : données pour 2021, issues de la World Inequality Database (WID)

Lecture : en 2021, en France, les 10 % de gens les plus riches possédaient en moyenne un patrimoine d'environ 1,4 million d'euros.

Un impôt sur la propriété

Maintenant que nous avons abouti à plusieurs conclusions concernant la légitimité morale des revenus du capital, il importe de déterminer quelles conséquences politiques nous pouvons en tirer. D’abord, il est absolument injuste que les revenus du travail continuent à être plus lourdement taxés que ceux du capital (cela est notamment dû au fait qu’une grande partie de ces derniers n’est pas assujettie aux impôts sur le revenu).

Il y a matière à penser que notre système fiscal serait bien plus juste, s’il parvenait à accomplir deux choses : taxer le capital plus que le travail ; et taxer les grands patrimoines plus que les petits. Pour ce faire, on pourrait envisager un impôt progressif qui s’appliquerait à tous les revenus, y compris ceux du capital, et pèserait plus lourdement sur ces derniers que sur les revenus du travail. Un tel renforcement de la fiscalité du capital permettrait d’alléger, à recettes constantes, la fiscalité du travail – et ainsi de permettre au plus grand nombre de mieux vivre du fruit de leurs efforts.

En ciblant les revenus du capital, nous risquerions pourtant de nous heurter à une difficulté pratique : pour payer moins d’impôts, les possédants seraient tentés de maintenir leur argent sous des formes qui ne génèrent peu ou pas de profits, mais qui du même coup ne contribuent pas au financement de l’économie (par exemple, l’achat de résidences secondaires, d’œuvres d’art anciennes ou de métaux précieux). De surcroît, les investissements les plus audacieux (ceux qui rapportent le plus) seraient pénalisés car les profits importants qu’ils génèrent en cas de succès seraient fortement amputés par l’impôt.

Pour éviter de tels effets indésirables, il serait judicieux de privilégier la taxation du stock de capital, à la taxation des revenus qui en sont issus. Pour le dire autrement : nous pourrions mettre en place un impôt sur la fortune [11], payé tous les ans par tous les possédants. Une fois cet impôt instauré, je n’aurais plus aucun intérêt à placer mon argent dans du patrimoine dormant, comme des lingots d’or ou des villas où je vais une fois l’an, car cela me priverait de potentiels revenus et ne réduirait que faiblement le montant des impôts que j’aurais à payer.

Afin de parvenir à régler mon impôt annuel sur le capital, je devrais au contraire m’assurer d’investir mon argent dans des projets qui rapportent, qu’il s’agisse d’investissement locatif ou de parts de sociétés. Avec un faible profit, j’aurai seulement de quoi maintenir la taille de mon patrimoine et payer l’impôt. Avec des investissements fructueux et un profit plus grand, je parviendrai à faire croître mon patrimoine, tout en contribuant au dynamisme de l’économie.

Les revenus du capital seraient taxés à la même hauteur que ceux du travail (du point de vue de l’équité, on voit mal comment justifier le maintien du système actuel), mais la moindre légitimité des profits par rapport aux revenus du travail serait prise en compte à travers la taxation des patrimoines eux-mêmes. Et le caractère très progressif de l’impôt sur la fortune permettrait de taxer les grands patrimoines bien plus que les petits.

A titre d’exemple, nous pouvons considérer le barème que propose Thomas Piketty pour l’impôt annuel sur le capital [2019, p. 1130]. Celui-ci indique les taux effectifs qui s’appliqueraient selon la hauteur du patrimoine de la personne, mesuré en multiples du patrimoine moyen :

0,5 fois le patrimoine moyen taxé à 0,1 %

2 fois le patrimoine moyen taxé à 1 %

5 fois le patrimoine moyen taxé à 2 %

10 fois le patrimoine moyen taxé à 5 %

100 fois le patrimoine moyen taxé à 10 %

1 000 fois le patrimoine moyen taxé à 60 %

10 000 fois le patrimoine moyen taxé à 90 %