Le Monde du 7 janvier (site web) publie un texte que je lui ai adressé, intitulé Mystère sur la détermination de la valeur du point. Je livre ici quelques extraits :

_______

Le rapport Delevoye publié en juillet (« Pour un système universel de retraite ») décrète que « la valeur du point servant au calcul de la retraite serait fixée à 0,55 euros au démarrage du système universel » (« Synthèse », p. 7). Plus loin, page 18, il est dit qu’il y aura une valeur d’acquisition (un point pour 10 euros cotisés) et une valeur de service au moment du départ en retraite qui sera fixée « de sorte qu’1 point soit égal à 0,55 € de retraite annuelle ».

La seule justification, sur 132 pages de rapport, est la suivante : « En l’état des hypothèses actuelles (1,3 % de productivité du travail) », le rendement définitif ne sera acté qu’en 2024 « en fonction des hypothèses économiques qui prévaudront alors ». Quelques lignes plus loin, une phrase quasiment identique est répétée.

Depuis que le débat est lancé sur cette réforme, ni Jean-Paul Delevoye, ni aucun ministre n’a expliqué de quelle manière cette valeur du point avait été calculée. […]

Pourtant, si l’on rapporte ce taux de 5,5 % correspond à un ratio de 1 sur 18. Et l’on a alors l’explication d’un calcul tout simple que les promoteurs de la réforme se sont bien gardés de révéler : il faut 18 ans pour que les sommes cotisées soient épuisées. En 2018, l’espérance de vie générale des hommes étant à 79,5 ans, et celle des femmes à 85,4 ans, soit une moyenne à 82,5 ans : ainsi 18 ans c’est le temps de vie entre 64 (âge dit pivot, sans décote) et 82 ans (même si l’espérance de vie réelle à 64 ans est en réalité un peu supérieure). […]

Évidemment, pour le moment, le système reste par répartition : les retraités qui dépasseront 82 ans, percevront encore leur pension (et les héritiers de ceux qui sont décédés avant ne récupéreront rien). Cependant une évolution de l’espérance de vie pourrait modifier la valeur du point. Je n’exclus pas d’ailleurs que ce soit l’une des raisons pour laquelle le mode de calcul est resté mystérieux : en effet, certains pourraient revendiquer une différence de la valeur du point selon les catégories professionnelles (ouvriers/cadres)… ou selon les sexes.

Une autre raison du silence fait autour de cette prise en compte des 18 ans vient sans doute du fait que la réforme par points lie, bien davantage que le système actuel, l’ouverture du droit à la cotisation réelle. Si ce n’est pas encore de la capitalisation, ça tend à y ressembler.

Agrandissement : Illustration 1

_______

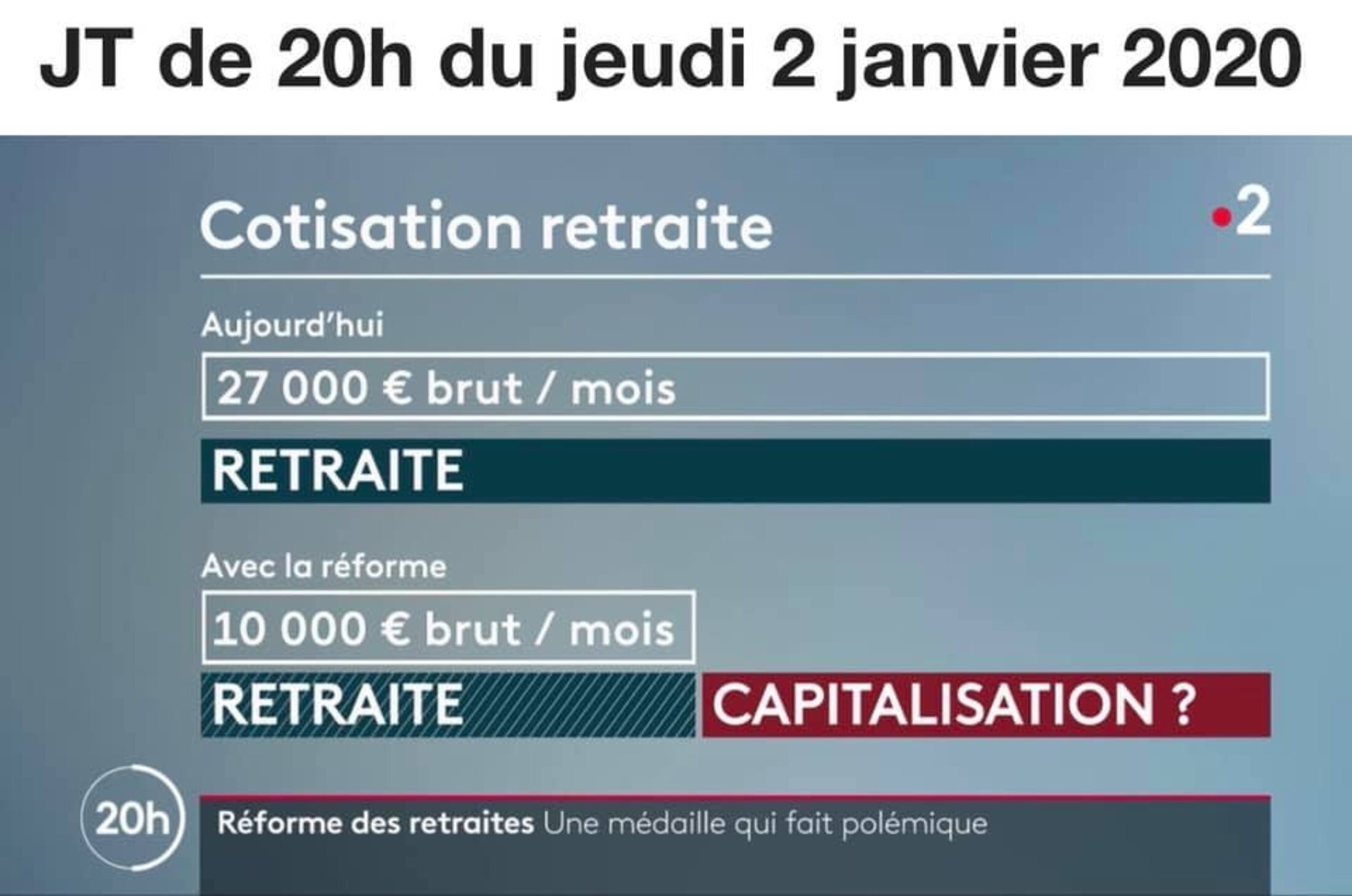

J'ajoute que le mode de calcul de la plupart des dispositifs de retraite par répartition pour définir une valeur du point, est élaboré de cette façon (rapport entre le montant cumulé de cotisations et la durée d'espérance de vie). J'insiste : le système reste par répartition, mais ce n'est pas un hasard s'il tend à ressembler à de la capitalisation, au moment où la baisse des taux de cotisation employeurs risque de créer un trou dans le financement de 67 milliards par an soit 3 points de PIB (selon Guillaume Duval, d'Alternatives économiques). Déséquilibre financier qui explique d'autant plus la baisse des pensions prévue par la réforme, ce qui contraindra la totalité des futurs retraités à avoir recours à des plan épargne-retraite.

Décote, taux plein et petits mensonges

Le gouvernement et les élus LREM se sont lancés dans la réforme des retraites en dilettante, sans bien bosser les dossiers, sans travailler les arguments, n’hésitant pas à proférer de petits ou grossiers mensonges en espérant qu’ils feront leur chemin dans la population et que les citoyens goberont sans barguigner. On sait, malheureusement, que c’est le cas : certains croient par exemple que la réforme par points sera plus avantageuse pour les femmes ou que seuls les régimes spéciaux y perdront. Bluffez, bluffez, il en restera toujours quelque chose.

Ainsi des ministres, et non des moindres, ont affirmé tous en chœur, que 150000 femmes chaque année devaient travailler, épuisées, jusqu’à 67 ans pour avoir leur retraite complète alors que la réforme leur permettra de partir à 64 ans. Ce chiffre est faux : il confond la perception de la pension et l’arrêt du travail. En effet, beaucoup de femmes partaient en retraite à 60 puis à 62 ans, sans percevoir leur pension, attendant d’être au "taux plein" à 67 ans, pour toucher leur pension sans décote (mais non sans fixation de la pension au prorata de la durée de cotisation). Quiconque connaît un tant soit peu le sujet le sait.

Agrandissement : Illustration 2

Ce 7 janvier, dans le journal de 20h de France 2, on avait droit à l’inénarrable Aurore Bergé. Elle nous disait, enfer et damnation, que 70000 femmes devaient travailler jusqu’à 67 ans, et la réforme miraculeuse leur permettrait de partir à 64. Donc, consigne a dû être donnée de rectifier les éléments de langage (le chiffre est ainsi réduit de moitié et d’ailleurs le reportage parlait au total de 102000 personnes partant à 67 ans et non plus 150000). Mais ce que cette députée souvent qualifiée d’opportuniste ne dit pas c’est qu’il n’y avait aucune raison d’attendre cette réforme pour supprimer cette décote injuste. Dans le système actuel, rien n’empêchait de permettre à tous, et souvent aux femmes aux carrières incomplètes, de percevoir leur pension de retraite, certes proratisée mais sans décote (c’est-à-dire sans ces 5 % en moins pour année manquante). Personne n’a dit que le système actuel était génial et qu’il ne pourrait pas être amélioré.

[7 janvier]

Injuste et inutile

Agrandissement : Illustration 3

Hier soir, dans le journal de France 2, Laurent Berger, secrétaire général de la CFDT, a redit que la fixation d’un âge pivot (qui implique une baisse du montant des pensions si l’on part à 62 ans, pourtant âge légal de départ) était « injuste et inutile ». Il répète, comme à chaque fois, que sa confédération est pour le système à points, tout en ne donnant aucun élément permettant de comprendre en quoi ce système serait juste et utile. Car il ne l’est pas et cela a été largement démontré. Pourtant, des citoyens le croient comme ce jeune homme, interrogé dans la rue, qui dit qu’il aura des droits supplémentaires puisqu’il y aura prise en compte du travail effectué quand il était étudiant, à la différence du système actuel. Ainsi il gobe les éléments de langage des Macronistes qui avec un culot fou n’ont cessé de répéter qu’il en était ainsi. Le rôle d’un dirigeant d’un syndicat salarié serait d’aider les citoyens à connaître la vérité, et non de n’évoquer, dans une attitude contrite, que l’âge pivot, sachant que le pouvoir est prêt à des aménagements sur ce point pour laisser croire qu’il est conciliant.

[6 janvier]

Hypocrisie du ministre

Preuve par 9 des mensonges sans vergogne de certains membres du gouvernement : ici Bruno Le Maire dit que BlackRock n’a rien à voir avec l’épargne-retraite, qu’en s’en prenant à cette société d’actifs, « on joue sur les fantasmes ». Sauf que si BlackRock, qui brasse 7000 milliards de fonds à travers le monde, ne gère pas directement les placements en épargne-retraite, il est choisi par ces Plans pour faire fructifier ces fonds. L’hypocrisie de Le Maire est donc flagrante : et le manque de courage. Il ferait mieux d’admettre la réalité, comme certains de ses soutiens qui admettent que c’est une chance que BlackRock vienne investir en France... sans aller jusqu’à reconnaître que c’est faire entrer le loup dans la bergerie.

Agrandissement : Illustration 4

. vidéo d'Attac : ici.

Ca-pi-ta-li-sa-tion !

Des journalistes, dans plusieurs médias, disent que la réforme des retraites pourrait intéresser des grosses sociétés financières (comme BlackRock groupe américain qui gère 7000 milliards de dollars d’actifs, 2,5 fois le PIB de la France, dont le patron français, invité régulier de l’Elysée, a reconnu en juin que la réforme française était un atout pour son business et qui s’est vu décerner le 1er janvier la légion d’honneur).

Agrandissement : Illustration 5

Ils illustrent leur propos en évoquant la situation des détenteurs de grosses rémunérations qui ne cotisant plus sur la totalité de leur salaire (pas au-delà de 10.000 euros) auront intérêt à s’assurer à des produits épargne-retraite relevant de la capitalisation. C’est bien de le dire, mais il est évident que, compte tenu de la baisse quasi-générale des pensions, si la réforme passe, ce ne sont pas seulement les très hauts salaires qui seront amenés à contracter de telles assurances. Les requins en embuscade visent bien davantage que les cadres (très) supérieurs.

Agrandissement : Illustration 6

Retraites : aucun déficit

Hervé Le Bras, démographe, précise qu’il n’y a pas de problème financier des retraites. Le 28 décembre, il était sur le plateau de C dans l’air [ici] qui a diffusé cet extrait. Les autres invitées sont quelque peu interloquées. Très étrange car cette émission de France 5 (réalisée par une filiale du groupe Lagardère) ne nous a pas habitués à ce type de discours, bien au contraire, jouant le plus souvent sur les peurs accréditant l’idée d’un déficit abyssal. Les masques commenceraient-ils à tomber ?

[2 janvier]

Les requins en embuscade

Agrandissement : Illustration 7

Mediapart a publié le 9 décembre un article documenté de Martine Orange sur le premier gestionnaire d’actifs au monde, BlackRock (6230 milliards d’euros, soit deux fois et demi le PIB de la France). Non seulement Emmanuel Macron a reçu en grandes pompes Larry Fink (le patron de BlackRock) le 10 juillet dernier (officiellement sur le climat), mais le site de ce géant américain a publié 16 pages sur la "Loi Pacte : le bon plan retraite". Loi votée au printemps prévoyant que l’épargne-retraite passe de 200 à 300 Md€ (donc en capitalisation).

Le Monde diplomatique vient aussi de publier un article accusateur de Sylvain Leder (numéro de janvier 2020). Il rappelle que le patron France de BlackRock, Jean-François Cirelli, est un proche d’Alain Juppé (il a piloté la privatisation de Gaz de France). BlackRock a dû publier un démenti le 19 décembre, affirmant qu’ils ne sont pas un fonds de pension et ne commercialise pas de plan épargne-retraite : sauf que les PER font appel à ce gestionnaire d’actifs pour gérer les fonds placés.

Tous éléments qui mettent en évidence la marche forcée vers la capitalisation si la lutte contre la réforme des retraites voulue par le pouvoir n’aboutit pas.

. photo Michel Euler/AFP : Larry Fink et Emmanuel Macron à l’Élysée

[25 décembre]

Macron se retire de la retraite

Attention : ce n’est pas une info du Gorafi. Emmanuel Macron prend un engagement : il ne percevra pas sa retraite de président. On peut difficilement faire mieux dans l’enfumage. D’abord sa retraite de président n’a rien à voir avec la retraite à points. S’il considère que c’est un avantage exorbitant, il aurait pu y renoncer bien avant. Ensuite, j’ai déjà eu l’occasion de l’écrire, beaucoup de ceux qui causent de la réforme des retraites pour la vendre aux Français, auront bien d’autres moyens financiers pour assurer leurs vieux jours. D’ailleurs si Emmanuel Macron abandonne ainsi publiquement sa future pension c’est bien l’aveu qu’il dispose de bien d’autres moyens. Qu’ils soient politiques ou « experts » (stars des médias mainstream qui perçoivent des salaires à 30, 40 ou 50.000 euros par mois), le mépris qu’ils expriment pour les manants qui perçoivent des retraites à 1200 € n’est pas étranger aux royalties qu’ils engrangent en toute impunité. Certains n’ont aucune légitimité pour traiter dans les médias de la question des inégalités.

. les salaires de certains journalistes ont été révélés lors d’action aux prud’hommes (comme Claire Chazal ou Natacha Polony), ce qui permet d’avoir une petite idée de ce qu’une nomenklatura empoche tout en faisant la morale aux petites gens.

[22 décembre]

Les femmes pénalisées

Dominique Meda, économiste, sociologue, dans un article du Monde [ici] accuse entre autres le gouvernement d’avoir « répété ad nauseam que les femmes seraient les grandes gagnantes de la réforme, mais l’Institut de la protection sociale – composé de spécialistes des questions de retraite et d’experts-comptables – a consacré à cette question une note au vitriol.

Celle-ci indique, en s’appuyant sur des chiffrages et des explications détaillés, que la réforme va lourdement pénaliser les femmes alors que le système actuel leur devenait justement plus favorable en raison de la forte augmentation de leur durée d’assurance. [...] Les pertes pour les mères d’un et deux enfants sont estimées de 9 % à 17 %, celles des mères de trois enfants de 19 % à 25 %. »

[21 décembre]

Agrandissement : Illustration 8

"La transition impossible"

Les Économistes atterrés publient sur leur blog Mediapart un long article très documenté d’Henri Sterdyniak sur La transition impossible entre système actuel des retraites et système futur. Après une démonstration brillante, l’économiste de l’OFCE, conclut :

« Édouard Philippe prétend vouloir sauver le système français de répartition, mais sa réforme aboutirait à le fragmenter et à le fragiliser pendant longtemps, à faire que pendant de longues années les régimes qui verseront effectivement des prestations seront structurellement déficitaires. En reculant la date où la réforme s’appliquera, le gouvernement se trouve devoir imaginer une période de transition impossible à gérer.

Pour nous, une seule solution de sortie est possible aujourd’hui. Le gouvernement devrait renoncer à sa stratégie consistant à mettre en place brutalement un système unique à cotisations définies. Il devrait engager, dans le cadre du système actuel, de vraies négociations avec les syndicats et les organisations professionnelles pour faire converger progressivement les différents régimes dans un système à prestations garanties. »

Emmanuel Macron et Edouard Philippe préparent une véritable usine à gaz.

[21 décembre]

Dissimulateur

Le nouveau secrétaire d’État aux retraites qui remplace le Haut-commissaire poussé à la démission a publié des fiches comparatives de pensions de futurs retraités. Il n’a pas traîné : le lendemain de sa prise de fonction, il vient dire avec ces fiches que tout est bien dans le meilleur des mondes. Dans la quasi-totalité des situations, la retraite à points serait préférable. Alors que des premières évaluations faites par Delevoye s’étaient révélées entachées d’erreurs. Tout porte à croire qu’il en de même ici. J’ai capturé quelques fiches pour garder la mémoire de ce « simulateur », avant qu’il ne soit retiré pour arnaque trop évidente. A noter que la tentative d’explications pour aboutir à de tels chiffres n’est nullement convaincante.

[20 décembre]

. manifestement, ce simulateur a fait flop : personne n’en parle.

Enfin, France 2 cause du minimum contributif !

Agrandissement : Illustration 9

Très étrange : soudain, France 2 prend la peine de préciser que la retraite minimum (ou minimum contributif, rien à voir avec le minimum vieillesse) à 1000 € tant vantée par le gouvernement dans sa contre-réforme des retraites existe déjà (à 980 €) ! On était un peu seul à le dire et à le répéter jusqu’à présent. Combien d’éditorialistes tombaient en pâmoison devant une mesure si généreuse (qui exige actuellement d’avoir toutes les années requises de cotisations et qui comportera forcément des exigences du même ordre).

Le commentaire disait : « Le gouvernement serait prêt à accorder une rallonge sur la retraite à 1 000 € minimum. Aujourd'hui, les retraités ayant eu une carrière courte complète touchent le minimum contributif de 980 € par mois. Avec la réforme, ce montant passerait à 1 000 €. Insuffisant pour les syndicats, car la somme se situe en dessous du seuil de pauvreté [1026 €]. Certains partenaires sociaux réclament 1 050, voire 1 100 € de pension minimum. »

. vignette 1 : situation actuelle ; vignette 2 : projet de la contre-réforme à points

[19 décembre]

Tout sur la retraite à points

Étude complète, documentée et détaillée, de la réforme des retraites : après ça, plus personne ne peut dire que cette réforme est juste et qu’elle est un progrès social. Tous ses défauts et inconvénients sont recensés ainsi que les mensonges déversés pour la faire admettre.

. 12 idées reçues à combattre, guide d'autodéfense, par d'Anaïs Henneguelle sur blog de Mediapart.

Agrandissement : Illustration 10

. La plupart des petites chroniques sont parues sur mon compte Facebook.

Billet n° 516

Contact : yves.faucoup.mediapart@sfr.fr ; Lien avec ma page Facebook ; Tweeter : @YvesFaucoup

[Le blog Social en question est consacré aux questions sociales et à leur traitement politique et médiatique. Voir présentation dans le billet n°100. L’ensemble des billets est consultable en cliquant sur le nom du blog, en titre ou ici : Social en question. Par ailleurs, les 200 premiers articles sont recensés, avec sommaires, dans le billet n°200. Le billet n°300 explique l'esprit qui anime la tenue de ce blog, les commentaires qu'il suscite et les règles que je me suis fixées. Le billet n°400, correspondant aux 10 ans de Mediapart et de mon abonnement, fait le point sur ma démarche d'écriture, en tant que chroniqueur social indépendant, c'est-à-dire en me fondant sur une expérience, des connaissances et en prenant position. Enfin, dans le billet n°500, je m’explique sur ma conception de la confusion des genres, ni chroniqueur, ni militant, mais chroniqueur militant, et dans le billet n°501 je développe une réflexion, à partir de mon parcours, sur l’engagement, ou le lien entre militantisme et professionnalisme]