Agrandissement : Illustration 1

Les gazettes nous disent que, selon les sondages, ce sont les retraités de plus de 65 ans qui soutiennent le plus Emmanuel Macron dans son projet de réforme des retraites, dont l'étude des articles commence aujourd'hui à l'Assemblée Nationale. Par contre, l’opposition à la retraite par points est la plus forte chez ceux qui seront le plus impactés par elle.

Ce deuxième constat est plutôt rassurant : cela signifie que l’opinion publique, malgré la propagande indécente, effrénée, menée par la majorité, n’a pas d’illusions sur la réalité de cette réforme qui a pour objectif non pas de faire en sorte que notre système soit plus juste mais seulement qu’il soit moins coûteux au prix d’une baisse généralisée du montant des pensions.

Mais le fait que, majoritairement, les retraités seraient favorables à la réforme imposée est attristant. Même si le conservatisme de cette classe d’âge est traditionnel, cela en dit long tout de même sur l’immoralité qui gagne le pays, encouragée par des responsables politiques qui en sont eux-mêmes imprégnés. Plutôt que des belles âmes s’épanchent sur deux manifestants qui ont mis la tête à Macron au bout d’une pique, comme d’autres le font dans les fêtes foraines, elles feraient mieux d’interroger cet égoïsme délétère, qui est pour moi la honte de la République. Comment peut-on tolérer que d’autres perdent les droits auxquels on a eu la chance d’accéder ? Doit-on justifier son consentement ou sa passivité en évitant de se pencher sérieusement sur la question et en admettant sans preuves que le projet est positif ?

Je ne serai pas touché par la réforme

mais je suis outré par ce qui se prépare

Pour ma part, axé d’ordinaire dans mes écrits davantage sur les questions de précarité (RSA, « assistanat ») et de protection de l’enfance, j’ai cependant beaucoup publié sur cette réforme des retraites (sur Facebook, sur ce blog Social en question et aussi dans Le Monde). J’ai étudié les textes, les rapports, lu une foultitude d’articles, de documents, suivi de nombreux débats et interviews, fait moi-même des calculs, pour pouvoir communiquer au mieux et de façon argumentée. Je ne serai pas touché personnellement par la réforme, j’ai une retraite qui me permet de vivre décemment (un peu moins de deux Smic avant impôt), même si j’ai eu pendant 7 ans de mon parcours une partie de mon salaire au Smic et que ma fin de carrière comme directeur de l’action sociale départementale n’est que partiellement prise en compte (au ¾, car il n’y avait pas de cotisation retraite sur ma prime de directeur). Je suis riche puisque ma pension est désindexée et que je paye l’augmentation de CSG (mais pas trop puisque l’État me supprime progressivement la taxe d’habitation).

Agrandissement : Illustration 2

Il n’empêche que je suis outré par ce que prépare (pour les autres) le gouvernement, et plus encore par ses mensonges grossiers, tout le traficotage sans précédent qui entoure la gestion de ce dossier, les imprécisions, les erreurs involontaires ou délibérées, comme les simulations de pensions futures, véritables fake-news. Pour faire avaler la pilule des avantages du nouveau monde, il n’a pas choisi de jouer cartes sur table, car le recul, aurait été trop flagrant : il a préféré bluffer. Il ne suffisait pas qu’il ait fait ses preuves déjà avec des lois travail faites pour pouvoir licencier plus facilement, une réforme de l’assurance chômage pour indemniser moins ceux qui sont victimes de sa politique économique, non, il fallait enfoncer le clou et satisfaire ceux qui, dans l’ombre, n’attendent que ça : mettre le grappin sur la manne des retraites (AXA, BlackRock, Paribas, AG2R, Amundi) ayant peaufiner leurs plans d'épargne-retraite, individualisée, par capitalisation, encouragés en cela par la loi PACTE (Plan D'Action pour la Croissance et la Transformation des Entreprises), votée à l'Assemblée le 11 avril 2019.

Je donne quelques exemples ci-dessous des manipulations indignes d’un État de droit, puisés sur les comptes Facebook de LREM ou Tweet des députés EM ! Par ailleurs, parmi les arguments tweetés par des élus de la République, on a celui-ci : dans le système actuel, les jeunes de 20 ans disent : « je n’aurai pas de retraite », ou à 40 ans, on ne sait pas combien on aura de retraite, et à 60 on ne comprend pas pourquoi la pension du voisin ne répond pas aux mêmes règles. C’est ce que l’on entendrait, écrivent-ils, « tous les jours sur les marchés » et qui justifierait une réforme des retraites. D’une part, la retraite à point ne permet pas de connaître à 40 ans ce que sera le montant de sa retraite (bien moins que dans le système actuel), tout le subterfuge ayant consisté à jouer sur le fameux « un euro donne le même montant » qui a pu emporter l’adhésion des gogos qui n’ont pas réfléchi plus que ça sur l’entourloupe que comporte cette affirmation simpliste, puisque la valeur du point changera, l’âge de départ aussi, et qu’il n’y a pas de justice à avoir un même montant si les conditions de travail et l’espérance de vie est à ce point différente entre les catégories socio-professionnelles.

J’accuse ceux qui ont mené propagande

pour convaincre les jeunes

qu’ils n’auront pas de retraite

Peut-être que le plus odieux dans cette argumentation est celle des jeunes qui croient qu’ils n’auront pas de retraite : j’accuse ceux qui l’invoquent d’être à l’origine de cette croyance, par une propagande massive qui a plutôt bien fonctionné et qui a fait qu’effectivement beaucoup de jeunes ont intégré le fait qu’ils n’ont aucune assurance, déjà dans le système actuel, d’être un jour couverts. Ne serait-ce que parce qu’ils ont connu des périodes longues de chômage. Il faut contrer ce discours de politiques dits libéraux, de prétendus experts et d’économistes mainstream, déversant en permanence la doxa dominante, ayant pour but à peine dissimulée de faire accepter des restrictions drastiques dans les dépenses sociales. Aujourd’hui, si cet énorme budget des retraites (325 milliards d’euros) est peut-être en léger déficit (ce qui n’est même pas sûr) ce n’est pas parce que l’argent n’est pas collecté (il l’est) c’est parce que le Conseil d’Orientation des Retraites prend en compte dans ses calculs diverses mesures du pouvoir Macron-Philippe restreignant les rentrées de cotisations. Il en faudrait peu pour que le dispositif soit excédentaire (moins de chômage, des salaires égaux hommes-femmes), sachant que la disparition prochaine des papy et mamy-boomers (celles et ceux qui sont nés nombreux juste après la dernière guerre, dont les plus âgés ont déjà 75 ans) réduira le montant de la dépense. Ce qui me console ce n'est pas ça (!) mais que les jeunes sont loin de penser tous qu’ils n’auront droit à rien, et l’engagement de nombre d’entre eux dans la lutte actuelle est la preuve qu’ils ne sont pas abattus ni dupes de la manœuvre.

L’argument sassé et ressassé par les ministres selon lequel ceux qui échappent à cette réforme feraient mieux de se taire est insupportable. On assiste au même appel à l’irresponsabilité quand, par exemple, certains s’offusquent que l’on puisse s’opposer au travail du dimanche alors qu’on n’est pas forcément directement concerné.

J’ai commencé à travailler à 21 ans, je devais effectuer 40 années de cotisations (160 trimestres) mais j’ai pris ma retraite au-delà de l’âge requis car mon travail me plaisait, totalisant près de 43 années, sans considérer pour autant qu’il faille imposer à tous des départs tardifs. Je fête mes 9 années de retraité, en ce jour précis, 2 février. Et ce temps, qui n’est rempli que de temps libre et de travail volontaire, de bien-être et de la seule pression que je m’impose, je rêve que tous puissent un jour en profiter, bénéficier de ce moment précieux de la vie. Je me réjouis de voir dans les manifestations une diversité de professions et d’âges : c’est vraiment réconfortant et enthousiasmant. Il y a du pain sur la planche et je compte bien mener le combat, par mes écrits, aussi longtemps que possible.

[2 février ]

Agrandissement : Illustration 3

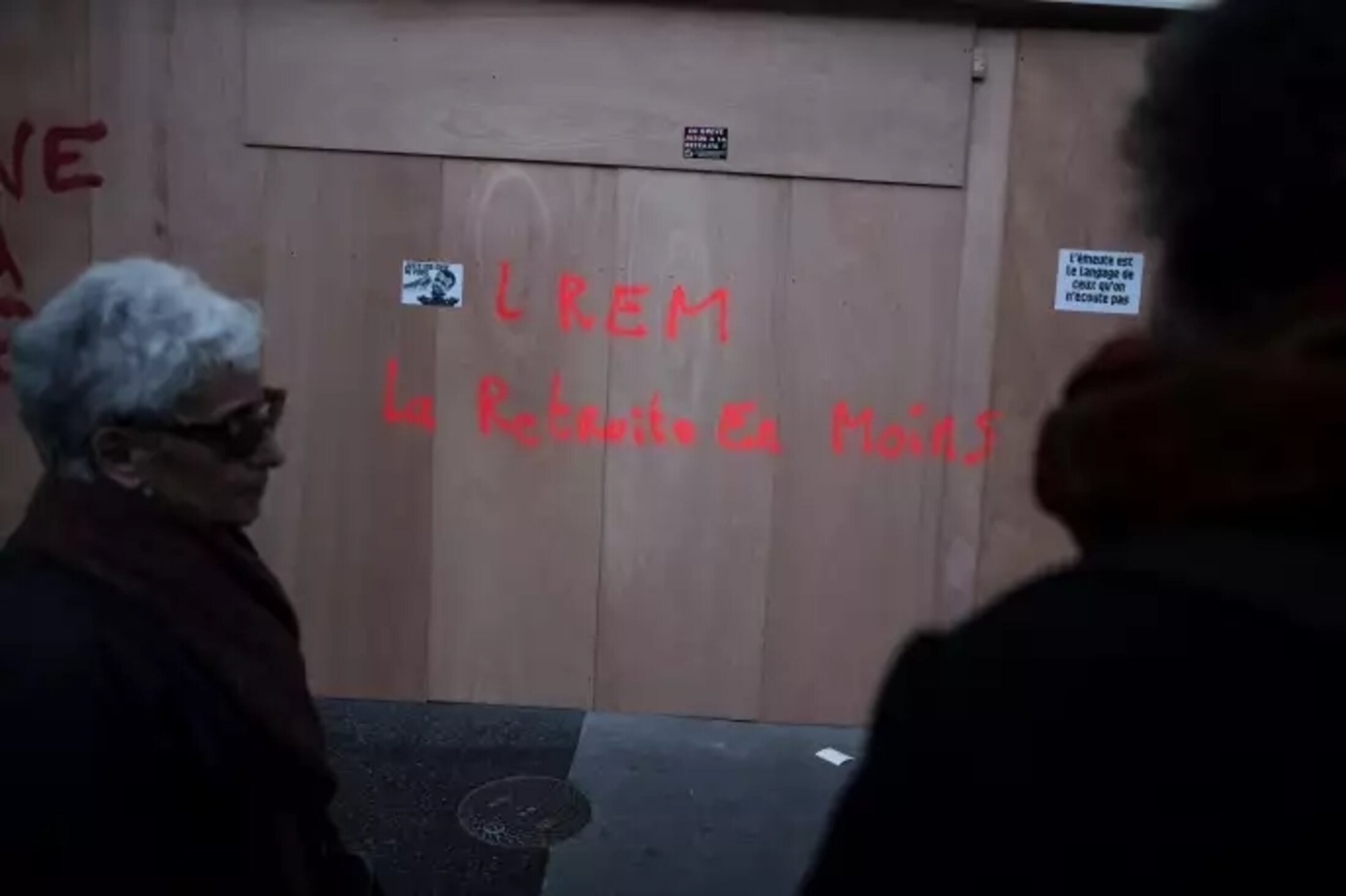

Arnaque

Agrandissement : Illustration 4

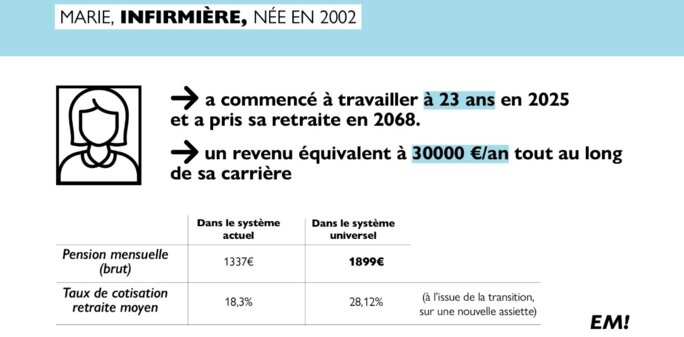

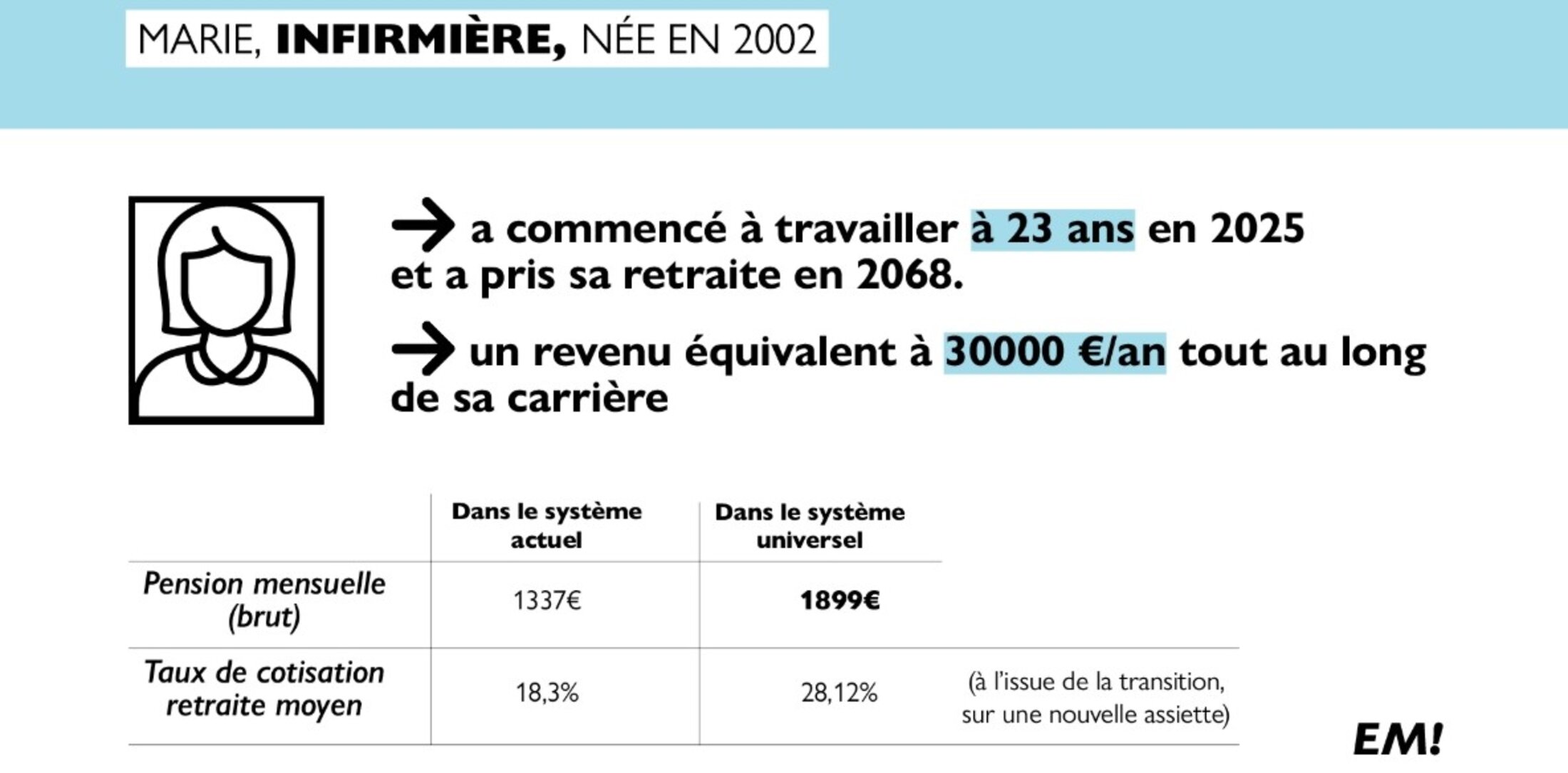

Dans mon précédent billet (voir lien plus bas), j’ai publié trois fiches types postées sur le compte Facebook en date du 26 janvier (et extraites du simulateur, ou dissimulateur, gouvernemental) qui présentent des exemples de pension pour un agriculteur, une artisane et une infirmière : tous finiront à 65 ans (ou 66 pour l’infirmière), après 43 ans (ou 45) de travail, à 1899 euros (bien plus que dans le système actuel). Avec des salaires, bien différents. Chaque exemple est manifestement faux, il n’y a même pas besoin de commenter tellement l’arnaque est grossière.

Je reviens ici cependant pour développer le cas de l’infirmière, sachant qu’aucun élément de calcul n’était fourni. On nous dit qu’elle part en retraite à 66 ans et qu’elle a perçu tout au long de sa carrière, de 45 années ( !), 30000 €/an : c’est irréel mais commode, car cela permet d’améliorer le résultat pour un système à point. Mais admettons.

. dans le système encore en vigueur, elle perçoit (retraite Sécu + complémentaire) : 50 % de son salaire moyen des 25 meilleures années ou des 6 derniers mois (dans l’exemple donné, c’est la même chose puisque l’on est sur un revenu constant), soit 1250 € mensuels (sur la base d’un salaire théorique de 2500 €). Mais travaillant 2 années de plus, elle bénéficie d’une surcote de 10 % (sur la base Sécu) ce qui donne une pension de 1375 €, à laquelle il faut rajouter la complémentaire Agirc-Arrco, évaluée par Frédéric Schweyer qui m’a aidé dans ces calculs, à 510 €. Soit une pension complète s’élevant à 1885 €. Nos calculateurs gouvernementaux obtiennent : 1337 € !

. dans le système à points, elle perçoit : 1566 € par mois (30000 x 45 x 25,31% x 5,5 % x 1/12, soit : salaire annuel, nombre d’années de cotisations, taux de cotisation employeur/salarié, taux de la valeur du point selon le rapport Delevoye, aucun autre taux n’ayant été fourni, le tout divisé par 12). Sans que l’on sache s’il faut lui attribuer une surcote puisque l’on s’achemine certainement vers des départs imposés à 65 (le projet de loi prévoit un « âge d’équilibre » à 65 ans, qui pourrait bien passer à 66, 67 ans ou plus, en fonction des finances et de l’espérance de vie de chaque génération). La fiche publiée donne 1899 €, pourtant même si on comptait une surcote (de 5 %) pour un départ à 66 ans, on n'obtiendrait pas ce chiffre.

Ainsi, sans vergogne, ce gouvernement (LREM ou La Retraite En Moins) prétend que l’infirmière gagnera 556 € de plus avec le nouveau système alors qu’elle perdra en réalité 319 €.

. le taux indiqué sur la fiche est de 28,12, mais le taux réel servant d'assiette au calcul des points est de 25,31 (2,81 étant consacrés à la solidarité).

Recueil de faussetés

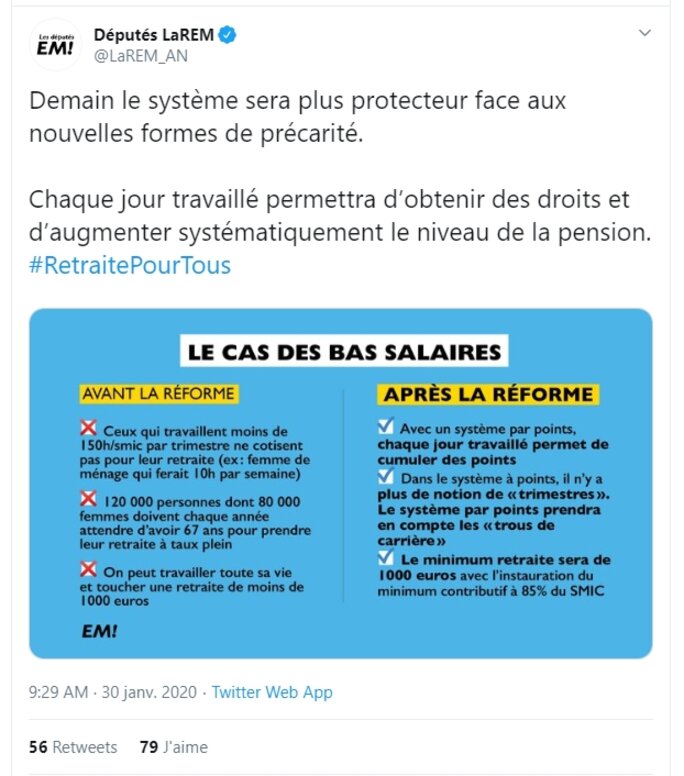

Agrandissement : Illustration 5

Le compte Tweeter de Députés LaREM a publié cette fiche le 30 janvier. Tous les items sont soit faux, soit tendancieux: le minimum retraite est déjà à 970 € dans le meilleur des cas (si l'on ajoute la retraite complémentaire à la retraite minimale Sécu). Par ailleurs, les 1000 € ne seront acquis que si la carrière est complète : à ce niveau faible de pesnion, le plus souvent ce n’est pas le cas, et la réforme fera en sorte que ce soit le plus rarement le cas, puisque le nombre d’années exigées augmentera. Lorsque l’on n'aura pas 43, mais plus vraisemblablement 44, 45 ans de carrière, la retraite minimale sera au prorata des années effectuées. Si vous n’avez effectué que 35 années, aujourd’hui vous pouvez toucher 970 x 35 /43 soit 790 €. Demain, ce sera 813 € si on reste à 43 exigés, mais 778 € si l'on passe à 45 ans : 1000 x 35 x 45 ! Si 46 ans n’est pas exigé…

Je ne vais pas tout décliner, mais relevons plus précisément cette affirmation : « avant la réforme, ceux qui travaillent moins de 150h/smic par trimestre ne cotisent pas pour leur retraite (ex : femme de ménage qui ferait 10h par semaine) ». Et après la réforme : « avec un système par points, chaque jour travaillé permet de cumuler des points ». Dans le système actuel, le gain d’un trimestre par mois travaillé (dans la limite sur l’année de 4 trimestres obtenus) est une formule, qui vaut ce qu’elle vaut, mais permet d’améliorer le montant de sa retraite : je l’ai déjà relevé dans mon billet précédent, lorsqu’avec 4 fois 150h/Smic, vous obtenez une année, cela revient à améliorer sa pension de 1/42ème, soit 47,6 € sur une pension mensuelle de 2000 €, alors que le système à point ne procurerait que 7,7 €. Pire, l’exemple cité est carrément faux : on se perd en conjectures, sont-ils ignorants ou à ce point machiavéliques, considérant que pour parvenir à leurs fins, tous les moyens sont bons ? En effet, il est dit que la pauvre femme de ménage qui travaille 10 heures par semaine cotise mais pour des prunes. C’est une erreur, car si elle perçoit le Smic horaire, en 150 heures, elle dégage bien un trimestre de cotisation car le calcul s’effectue sur l’année et non pas seulement sur le trimestre : les petits malins, qui croyaient que c’était le cas, avaient combiné qu’un trimestre ayant moins de 15 semaines, elle n’arrivait pas à 150h/Smic et était donc perdante dans le système actuel. Si elle travaille 45 semaines, elle effectue 450 heures et dégage ainsi 3 trimestres (à malin, malin et demi).

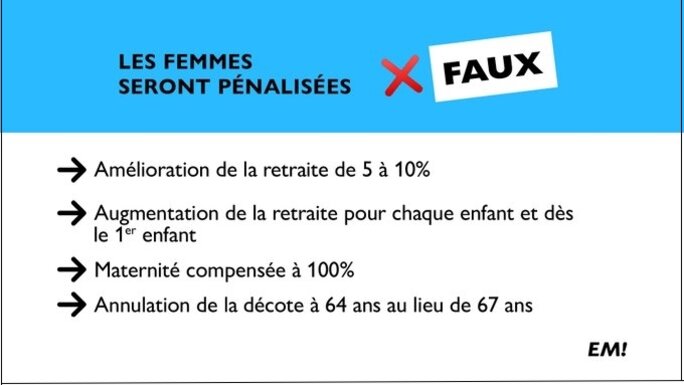

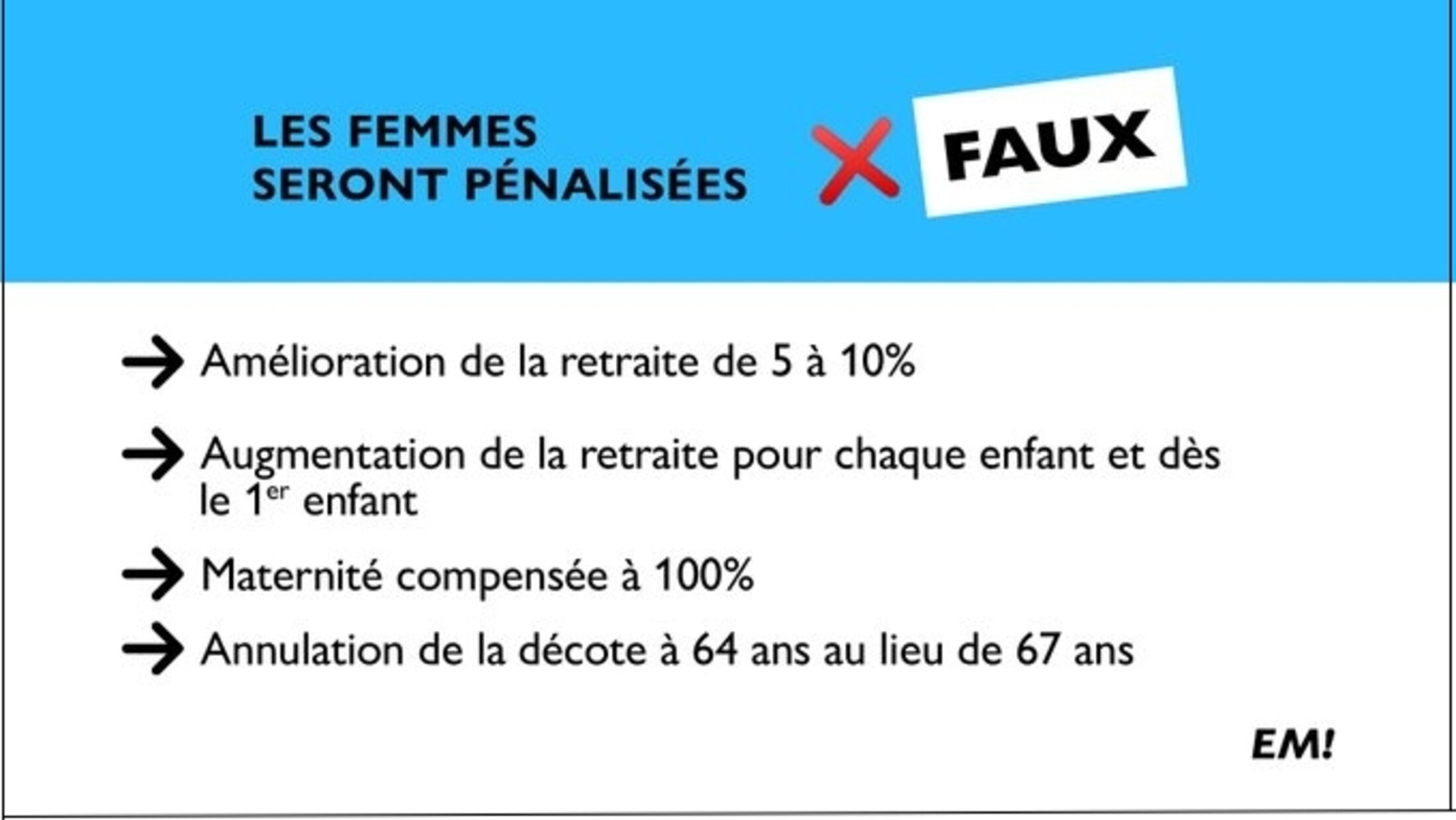

Tentative de contre-information sur les femmes

Agrandissement : Illustration 6

Là, la propagande essaie d’accréditer l’idée que les femmes seront gagnantes : cette affirmation répétée par tous les ministres est fausse. Des spécialistes ont longuement décrit que les femmes perdront et c’est donc cynique de prétendre le contraire. Je ne vais pas démontrer encore que cette fiche est manipulatoire : elle dit des choses à peu près justes, mais les présente de façon à ce que cela sous-entende que jusqu’alors il n’y avait rien. Donc elle ignore qu’une femme, dans le privé, avait 8 trimestres par enfant et dès le premier enfant, l’équivalent de deux années de cotisations (mais 4 trimestres dans le public soit seulement une année). Dans le système à point, l’avantage peut être utilisé par le père des enfants, qui en général a un meilleur salaire, et la mère n’aura rien au moment de partir en retraite si le couple est séparé. La maternité compensée à 100 % c’est déjà le cas et dans un système à points il y a intérêt à compenser sinon c’est une perte sèche (alors qu’actuellement le calcul de pension se fait sur les meilleures années). Le seul argument qui pourrait être entendable c’est l’absence de décote après 64 ans (pour nombre d’années de cotisations insuffisant) au lieu de 67 ans. Sauf que cela aurait pu être modifié sans difficulté, il n’y avait pas besoin d’une réforme « systémique » pour y parvenir, d’autant plus que l’âge de 64 ans n’est pas garanti puisque tout porte à penser que l’intention est bien de repousser considérablement l’âge de départ. Cet argument ne tardera pas à être caduc.

Pour en savoir plus :

Réponses aux embrouilles du gouvernement, 28 janvier.

Dans cette fiche technique publiée sur mon blog, j’ai listé une bonne trentaine d’affirmations erronées ou carrément mensongères du gouvernement et de ses soutiens, puis j’ai tenté de proposer pour chacune une rectification argumentée.

Réforme des retraites : remarques sur un projet dangereux, par Henri Sterdyniak. La réforme des retraites étatise et centralise le système des retraites. Elle se traduirait par une forte baisse du niveau de vie relatif des retraités et à un recul forcé de l'âge de départ. Il dénonce dans ce texte fort documenté et argumenté un projet de loi dangereux, mal pensé, qui porte atteinte à la démocratie sociale et à la démocratie parlementaire.

La chaîne d’infos (« responsable et éthique »), Le Fil d’Actu, diffusée sur Youtube et présentée avec talent par Tatiana Jarzabek, professeur d’anglais dans un collège d’un quartier de Seine-Saint-Denis, a livré ici une présentation sérieuse, argumentée de la position du Conseil d’État sur le projet gouvernemental de réforme des retraites (12 mn). Très bien fait.

« Étude d’impact faussée, truquée, trafiquée » (Adrien Quatennens)

« Après avoir raconté des histoires à dormir debout sur la création d’un régime universel, ou d’une réforme juste, simple et pour tous qui ne correspond en rien à la réalité de votre projet de loi (…), vous nous avez remis 1000 pages d’une étude d’impact, faussée, truquée, trafiquée pour rendre votre système par points favorable alors qu’il ne l’est pas ». Intervention magistrale d’Adrien Quatennens, député France Insoumise en commission à l’Assemblée Nationale le 29 janvier.

Agrandissement : Illustration 7

. J'ai abordé ces tout derniers jours sur mon compte Facebook certains des éléments traités ici, complétés et mis à jour.

Billet n° 523

Contact : yves.faucoup.mediapart@sfr.fr ; Lien avec ma page Facebook ; Tweeter : @YvesFaucoup

[Le blog Social en question est consacré aux questions sociales et à leur traitement politique et médiatique. Voir présentation dans le billet n°100. L’ensemble des billets est consultable en cliquant sur le nom du blog, en titre ou ici : Social en question. Par ailleurs, les 200 premiers articles sont recensés, avec sommaires, dans le billet n°200. Le billet n°300 explique l'esprit qui anime la tenue de ce blog, les commentaires qu'il suscite et les règles que je me suis fixées. Le billet n°400, correspondant aux 10 ans de Mediapart et de mon abonnement, fait le point sur ma démarche d'écriture, en tant que chroniqueur social indépendant, c'est-à-dire en me fondant sur une expérience, des connaissances et en prenant position. Enfin, dans le billet n°500, je m’explique sur ma conception de la confusion des genres, ni chroniqueur, ni militant, mais chroniqueur militant, et dans le billet n°501 je développe une réflexion, à partir de mon parcours, sur l’engagement, ou le lien entre militantisme et professionnalisme]