Agrandissement : Illustration 1

Outre le Conseil d’État qui vient finalement d’envoyer une volée de bois vert au gouvernement, considérant que son projet de réforme est insuffisamment étayé, lacunaire, et trop imprécis quant à son impact, les commentaires depuis des mois n’ont cessé de relever les approximations fautives, les explications brumeuses, les embrouillaminis douteux, les fieffés mensonges, les manœuvres dilatoires, finalement la confusion générale d’un projet à propos duquel les ministres chargés de l’expliquer ont accumulé les gaffes parfois involontaires, entretenu un flou délibéré, et affirmé des contre-vérités.

Je liste donc ci-dessous les embrouilles et autres entourloupes et tente d’y répondre :

. la toute première entourloupe est celle du Président de la République, qui affirme qu’il fait ce qu’il avait annoncé pendant la campagne de la présidentielle. Or il s’était engagé au maintien du départ en retraite à 62 ans et du niveau des pensions (sans baisse). La réforme des retraites à points, contraignant les assurés à partir après 62 ans (on ne parle déjà plus de 64 mais de 65 ans dans les documents officiels, et ce par le biais des décotes) et sur des montants de pension considérablement réduits (autour de 30 %), malgré toutes les tentatives du gouvernement à fournir des simulations rassurantes mais erronées.

. le système serait universel : mais celui existant l’est déjà car tout le monde accède à une retraite après avoir cotisé. D’ailleurs, à bien des égards, le système proposé n’est nullement universel : cette fiche technique va le démontrer.

. le système serait plus juste puisqu’ « un euro cotisé donne la même pension » : le slogan est beau comme l’antique, mais simpliste car si tout le monde cotise de la même manière cela ne signifie pas que c’est juste, sauf à dire par exemple que si l’impôt sur le revenu était égal pour tous ce serait plus équitable.

. le système serait d’autant plus juste que les hauts salaires n’auront plus de droits au-delà d’un revenu de 10.000 euros mensuels mais cotiseront par solidarité à hauteur de 2,81 %. Or non seulement cela représente un coût énorme pour la caisse des retraites (voir plus loin), mais cela constitue une économie en cotisations patronales (leur nombre représente tout de même 300.000 cadres très supérieurs). Quant aux 2,81 %, tous les salariés participent à cette solidarité : en effet, si le taux de cotisation sera de 28,12 % (cotisations patronale et salariale), seuls 25,31 % serviront de base à la détermination des points.

. il y a un paradoxe à ce qu’un défenseur du libéralisme économique, donc du laisser-faire laisser-passer, sous prétexte d’égalité, veuille installer un dispositif unique, étatique, totalisant, avec une caisse unique, la CNRU, caisse nationale de la retraite universelle, déroulant un rouleau compresseur sur tout ce qui s’écarte du seul chemin fixé par la volonté jupitérienne. Ce serait entendable s’il s’agissait d’instaurer une sécurité sociale universelle dans le seul but de satisfaire les besoins et les droits sociaux des citoyens. Mais là il ne s’agit pas de ça, mais de permettre à des requins en embuscade de mettre le grappin sur la manne que constituent les dépenses sociales. Preuve s’il en est que l’État n’est pas l’ennemi du « libéral » mais peut l’accompagner pour l’aider à accomplir ses basses œuvres.

Agrandissement : Illustration 2

. le système actuel correspond à un budget de 325 Md€, presque 14 % du Pib. Le pouvoir souhaite le maintenir à ce taux, alors même que le nombre de retraités va croître dans les années à venir. Certes, ce taux ne signifie pas stagnation, puisque le Pib augmentera, mais des chercheurs de l’Insee ont dit que ce taux était insuffisant pour faire face aux besoins futurs (la part des plus de 65 ans sera de 25 % en 2040, contre 20 % aujourd’hui, même si cette progression aura ralenti du fait de la disparition progressive des papyboomers et des naissances moindres à partir du milieu des années 1970). Pourtant, malgré la promesse affichée, le gouvernement dans son état financier déposé au Conseil d’État envisage un taux… de 12,9 % en 2050, prétendant d’ailleurs pour se justifier que c’est une évolution qui aurait eu lieu avec le système actuel. Preuve s’il en est qu’il n’y avait pas nécessité de tout bouleverser, sauf à vouloir réduire des droits pour inciter les assurés à solliciter des assurances privées (AXA, BlackRock, Paribas).

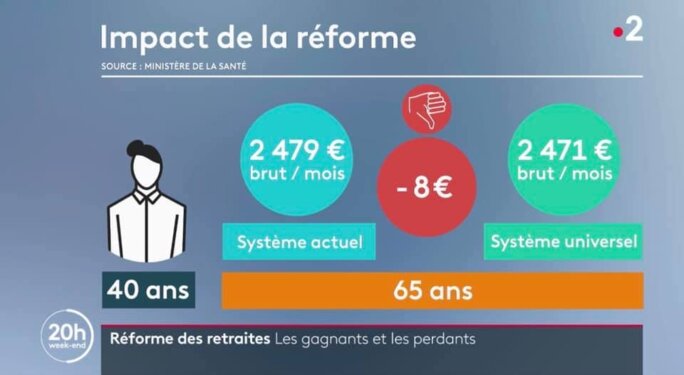

. le système permettrait à un jeune qui a travaillé quelques heures de dégager un peu de retraite, ce qui n’est pas le cas actuellement. Dieu sait si on l’a entendu. Sauf qu’actuellement, avoir travaillé 150 h au Smic (soit environ 1500 euros), cela dégage 1 trimestre. Un étudiant qui aurait travaillé un mois chaque été pendant quatre années, il dégageait une année de cotisation (sur 42 exigées). Avec le système à point, il augmente sa pension mensuelle de… 7,7 €, alors qu’avec l’ancien système il pouvait partir un an plus tôt, une fois l’âge légal de départ atteint (j’évalue un gain de 47,6 € sur une pension mensuelle de 2000 €). S’il travaille moins, juste quelques heures, effectivement il n’obtient rien dans le dispositif actuel, tandis qu’avec la réforme, pour avoir gagné exceptionnellement 200 €, il obtient 1 euro sur sa pension future mensuelle. Est-ce qu’un euro suffit à justifier une telle réforme ?

. le système devrait être plus simple, avec un seul régime au lieu des « 42 » actuels. Cet élément de langage a été sassé et ressassé : sauf que parmi les régimes spéciaux en question, sont comptés la MSA, les retraites complémentaires Agirc et Arrco, la fonction publique. D’ailleurs, personne ne peut lister ces prétendus « 42 » régimes, qui ne sont en réalité que 11, auxquels s’ajoutent des caisses complémentaires. Plus de 80 % de l’ensemble des retraités bénéficient du régime général du privé, tandis que les régimes SNCF, RATP et IEG (industries électriques et gazières) ne représentent qu’un petit pourcentage des retraités.

. ces trois régimes menaceraient l’ensemble du dispositif retraites car ils coûtent trop cher à l’État. C’est vrai que la pension brute moyenne est plus élevée que dans le privé ou chez les fonctionnaires d’État, mais les chiffres annoncés ne sont pas les pensions perçues mais celles que les agents percevraient s’ils travaillaient aussi longtemps que les autres. Le coût pour l’État, de 5,5 Md€, est élevé mais il est dû à une « démographie défavorable » (Cour des comptes, juillet 2019). Rien n’est dit sur ce qu’apportaient à la société ces régimes jadis bénéficiaires. Pourtant, ce sont les avantages de ces régimes (qui furent accordés ou approuvés officiellement par l’État) qui justifieraient aujourd’hui la réforme !

Agrandissement : Illustration 3

. il fallait à tout prix supprimer l’usine à gaz, mais on en a récréé finalement une autre, qui d’ailleurs aura un certain nombre de régimes spécifiques. On peut rêver de rationalisation, mais la complexité des réalités sociales contraint parfois à devoir faire tout de même complexe et à prendre en compte des cas particuliers.

. la fonction publique serait nettement avantagée avec une pension basée sur une moyenne des salaires des six derniers mois. Dieu sait si les trolls s’en donnent à cœur joie, et depuis des années, pour dire que le privé paye les retraites du public. D’une part, les agents du public ne sont pas responsables des réformes qui ont successivement allongé le nombre des « meilleures années » dans le privé, deuxièmement les salaires du public, à niveau de diplôme et de compétence égaux, sont plus bas que dans le privé. C’est tellement vrai que le gouvernement, pour faire passer son projet, s’engage à introduire les primes dans le calcul des retraites.

. de la même façon, il a fallu deux ans aux équipes de Delevoye pour découvrir que le système à points allait faire perdre énormément aux enseignants. Parce que ceux-ci ont publié leurs calculs et ont protesté. Si le système était si juste, les pensions ne devraient pas assurer un taux de remplacement (par rapport au dernier salaire) si bas avec des pertes considérables, de l’ordre de 30 %. La raison a été trouvée : ils sont trop mal payés (il aura fallu un projet de loi sur les retraites pour le reconnaître et envisager de corriger cette anomalie en Europe). Donc on va les augmenter : 500 millions d’euros par an (voir plus loin le coût hénaurme que cela représente).

. si les enseignants sont mal payés, ils ne sont pas les seuls dans notre pays : nombreux secteurs peuvent monter au créneau en se rappelant au bon souvenir de l’État. Les soignants certes, les chercheurs, mais aussi bien d’autres, dont les travailleurs sociaux.

. la prise en compte des primes dans le calcul des pensions pour les fonctionnaires va nécessiter d’augmenter les cotisations sur les primes (c'est normal), sachant que la cotisation de base (déjà plus faible que dans le privé) augmentera elle-même pour atteindre les 28,12 % généralisés : et donc les salaires dans le secteur public vont baisser (discrétion totale sur le sujet).

Agrandissement : Illustration 4

. lorsque des exemples prouvaient la perte sur les pensions avec la réforme, des politiques ou des commentaires sur les réseaux sociaux les ridiculisaient avec cet argument : on ne connaît pas la valeur du point. Or dès juillet, le rapport Delevoye a bien indiqué que 10 euros cotisés donnaient 1 point qui vaut 0,55 €. Mais certains ministres et bien des trolls n’avaient sans doute pas lu le rapport.

. le système serait d’une grande clarté, chacun pourra connaître ses droits facilement à la différence de la situation actuelle : or que l’on ait une retraite du privé, ou du public, ou les deux, il est relativement facile de déterminer quelle sera le montant de la pension (c’est ce qu’il en a été pour l'auteur de ces lignes) et en tous cas de comprendre le mode de calcul. Par contre, les points de l’Agirc-Arrco, je n’ai jamais pu savoir exactement comment ils étaient déterminés, pendant des années je n’ai reçu aucune notification et j’ignore comment l’organisme est arrivé, au final, au montant de pension indiqué. On voit bien que toutes les simulations liées au projet sont divergentes et les modes de calcul officiels sont grandement contestés. On n’est donc pas dans un système plus transparent.

. le système assurera, nous dit-on, des pensions dont le montant sera maintenu ou même augmenté : le « simulateur » mis en ligne par le secrétaire d’État Laurent Pietrazsewski (le lendemain de son arrivée à son poste !) donnait des exemples allant dans ce sens. En réalité, c’est faux : dans la mesure même où sera prise en compte la totalité de la carrière et non pas (dans le pire des cas actuels) les 25 meilleures années (un enfant du primaire est en mesure de comprendre cela). Seule une carrière totalement linéaire (qui n’existe pas) pourrait permettre d’obtenir 70 % du dernier salaire (exemple donné par le rapport Delevoye)… et encore, ce n’est pas sûr. Et tout dépend de la valeur du point. Qui certes a été annoncé à 0,55 € par le rapport Delevoye, mais rien n’est moins sûr, car le projet de loi n’indique aucun montant mais évoque une valeur d’acquisition et une valeur de liquidation (ou de service), différentes, toutes deux fixées chaque année par la CNRU (art. 8 du projet de loi). On n’est donc pas au bout de nos surprises, car si selon le préambule « la valeur du point ne pourra pas baisser, cette règle d’or étant inscrite à l’article 55 du projet de loi » (article 9 : le taux de revalorisation de ces valeurs doit être « supérieur à zéro »), la règle d’or que vise l’article 55 c’est l’équilibre budgétaire. Il a été proclamé haut et fort que la revalorisation du point serait basée sur les salaires, or elle se fera sur l’évolution des prix (hors tabac) au cours de l’année précédente.

Agrandissement : Illustration 5

. le système serait meilleur pour les femmes (cela a été proclamé urbi et orbi) : parce que dès le premier enfant, la pension augmenterait de 5 %. Sauf que le droit est ouvert aux mères ou aux pères : ayant des salaires plus élevés, le droit sera certainement plus souvent accordé à l’homme, quitte à ce qu’en cas de séparation cela enlève un droit aux femmes. Par ailleurs, dans le privé, les mères avaient 8 trimestres de durée de cotisation par enfant (deux années), et une augmentation de leur pension de 10 % à partir du troisième enfant. Plusieurs points de vue ont été publiés montrant que les femmes et les mères vont perdre avec la réforme.

. le système aurait un avantage particulier : il permet de prendre en compte des périodes de chômage et des congés de maternité. Sauf que c’était déjà le cas selon certaines modalités (prise en compte de trimestres). Mais dans un système à point (où toutes les années comptent) c’est une obligation de ne pas négliger ces périodes sinon la perte ne serait pas de 30 % mais de 40 ou 50 %.

. un système à point ne devrait pas être amputé (âge pivot) : si une décote s’explique dans le système actuel (pour trimestres manquants), dans un système à points c’est totalement injuste et injustifié. L’assuré a cotisé, il a abondé son compte personnel, y compris en fin de carrière avec les « points de solidarité » (pénibilité, enfants) il n’y a aucune raison d’amputer ses points acquis. Or le projet de loi prévoit une décote de 5 % par an (0,42 % par mois) pour retraite prise avant « l’âge d’équilibre ».

. il a été répété qu’actuellement la retraite à taux plein n’est automatique qu’à 67 ans et que la réforme allait permettre aux nombreuses femmes contraintes à travailler jusqu’à cet âge de partir plus tôt (à 64 ans… à l’âge pivot). Or toutes les femmes ne travaillaient pas jusqu’à 67 ans comme cela a été dit mensongèrement : en réalité, elles liquidaient leur pension à cet âge pour ne pas subir une décote (ce qui était un pari sur leur espérance de vie) et avoir ainsi à 67 ans une pension définitive non amputée, mais beaucoup arrêtaient cependant le travail à 62 ans. Il n’y avait pas besoin d’une réforme à points pour modifier cette clause injuste pour toujours inciter à travailler plus. Car de toutes façons, la personne qui n’a pas ses trimestres, même en partant à 67 ans, est pénalisée puisque le montant de sa pension est au prorata des années cotisées (c’est toute l’ambiguïté de ce mot taux plein qui signifie simplement qu’il n’y a plus de décote). L’hypocrisie de cet argument du pouvoir est d’autant plus grande qu’il s’achemine vers un âge d’équilibre à 65 ans, avec progression en fonction de l’état des finances et de l’espérance de vie de chaque « classe d’âge » vers 66, 67 ans ou plus.

Agrandissement : Illustration 6

. Edouard Philippe s’est arc-bouté sur le déficit du système pour faire passer celui à points, alors que le Conseil d’Orientation des Retraites (COR) évaluait à 0,1 % du Pib le déficit pour 2018 (2,9 Md€), avec une trajectoire équilibrée jusqu’en 2070. Ce qui avait fort déplu dans les hautes sphères. Du coup, le COR sortait l’année suivante son fameux rapport évoquant la fourchette de 7,9 à 17,2 Md€ pour 2025, qu’on a arrondi sans difficulté à « une dizaine de milliards » ! Il s’agissait de scénarii et non pas d’une prévision. Peu leur chaut : ils en ont fait des gorges chaudes, alors même que ce sont les décisions d’Emmanuel Macron depuis deux ans qui ont provoqué un accroissement éventuel du déficit, et en aucun cas un déséquilibre structurel du budget : par les mesures prises concernant l’Unedic et la réduction des emplois dans la fonction publique. Ce déficit de quelques milliards est à mettre en parallèle avec les réserves des différentes caisses (au-delà de ce qu’elles ont à verser) : 127,4 milliards d’euros.

. le pouvoir admet sans l’admettre qu’il veut réduire la voilure. Sans le dire ouvertement, il vise au moins 30 Md€ d’économies par an, et donc une baisse moyenne des pensions (évaluée à 4600 € annuels). C’est ce qui expliquerait qu’il prenne le risque démesuré de provoquer un déficit bien plus grand :

. en supprimant les cotisations sur les salaires au-delà de 10.000 euros (excepté une cotisation solidarité de 2,81 %). Pendant les années où il faudra tout de même servir les pensions de ces hauts cadres retraités, le coût pour le système sera de 3,7 Md€ par an soit 60 à 70 Md€ sur 20 ans (le temps que disparaissent les derniers retraités de cette tranche de revenus).

. en accordant une augmentation de salaire de salaires aux enseignants. Le ministre de l’Éducation a dit que la masse des salaires des enseignants serait augmenté de 500 millions d’euros, soit à terme dix milliards en 2037 : c’est un coût très important, et si les enseignants sont mal payés, ce qui est le cas, on ne voit pas comment un gouvernement responsable attend de mettre en place un projet de loi conçu pour réduire la dépense globale des retraites pour les augmenter. D’ailleurs, le coût sera bien plus élevé car 10 milliards c’est la somme supplémentaire qui sera versée en 2037 par rapport à aujourd’hui, mais le total de l’augmentation sur la période est évalué à 76 milliards ! De son côté, le Conseil d´État a contesté cette « injonction au gouvernement » contraire à la Constitution.

Agrandissement : Illustration 7

. un argument de taille était de dire que Argic-Arrco sont à points : c’est vrai. Mais ce sont des dispositifs ancrés sur la retraite de base : on ne peut justifier la réforme envisagée par les « points » de ces complémentaires. Les dirigeants de ces caisses (patronat et CFDT, CFTC et CGC) ont pris des mesures drastiques il y a quatre ans avec malus de 10 % pendant trois ans pour ceux qui partent à 62 ans, soit un âge pivot avant la lettre… Ces caisses n’ont pas fait preuve de perspicacité dans la gestion : elles ont, sous Sarkozy, pour inciter à travailler plus longtemps, instauré un droit à percevoir sa retraite du privé bien que l’on continue à travailler dans le public (conformément à ce que la Sécu avait elle-même mis en place). Cela ne devait pas être des sommes exorbitantes à l’échelle nationale (car l’info était parcimonieusement distillée) mais c’était une mesure tout de même étonnante et inutile (supprimée depuis).

. les retraites complémentaires vont disparaître : ce qui n’est jamais abordé dans les débats. Certes, les caisses de retraite complémentaire ont un coût de gestion très élevé par rapport à celui de la Sécu (la Carsat), un peu comme les Mutuelles par rapport à l’assurance maladie. Mais quid des salariés travaillant dans ces institutions ?

. le système par points supprime toute référence à des trimestres cumulés. Pourtant, ils réapparaissent pour attribuer la retraite minimum de 1000 euros. En effet, la loi Touraine, prise sous Hollande, s’applique toujours : 43 années exigées (41 ans et 3 trimestres actuellement, pour aller progressivement à 43, en 2035, au rythme d’un mois supplémentaire par an, à moins qu’une accélération soit décidée), 172 trimestres, 516 mois. On croise les doigts : il n’est pas certain que cette durée de cotisation qui avait les faveurs d’Emmanuel Macron ne va pas revenir par la petite ou grande porte. Pour la prise en compte des carrières longues (avec départ à 60 ans), c’est cette règle qui s’impose également.

. cette retraite minimum n’a cessé d’être présentée comme une avancée considérable alors qu’elle exige une carrière complète (donc 43 années de cotisations) : par définition, ceux qui sont à ce niveau de retraite, ont le plus souvent une carrière incomplète, et donc n’auront pas droit à une mesure à ce point claironnée (le montant versé sera au prorata des trimestres acquis). Et son montant est à peine plus élevé que ce qui existe déjà (970 €), excepté pour les agriculteurs qui ne touchaient que 730 € (sous réserve, on l’a compris, de carrière complète) et qui auront droit à 1000 € (dispositif prévu depuis une loi de 2003, incomplètement mis en œuvre à ce jour). Notons, en passant, que le seuil de pauvreté pour une personne seule est de 1041 € (60 % du revenu médian).

. j’ai écrit entourloupes en titre : parfois il est difficile de savoir si c’est de l’ignorance, de la mauvaise foi, de l’impréparation, de la bafouille, de la magouille, du mensonge délibéré, mais on n’a jamais vu, à ma connaissance, projet de loi à ce point mal traité par ses porteurs :

. Jean-Paul Delevoye lui-même présente le plus souvent très mal son projet. Sur RTL le 19 juillet 2018, il est si imprécis que le site de la radio transcrit que le point découlera du salaire : « si vous avez 100 euros de revenus, vous aurez 5,5 euros par an [de pension annuelle]». Je relève l’erreur sur un billet de ce blog le 7 août, le lendemain RTL rectifie son site (en s’excusant pour son erreur). Sur France Inter le 13 septembre 2018, il dit qu’on pourra partir quand on veut si on estime que le montant de la retraite est suffisamment élevé par rapport au salaire : « à 60, 65, 70 » ans ! Vous avez bien lu : 60 ans !

. Corinne Vignon, députée LREM de Haute-Garonne, « ambassadrice de la réforme » (elle tourne sur les marchés, je l’ai même croisé sur le marché d’Auch, dans le Gers), interviewée sur LCP en juillet 2018, non seulement est incapable d’en parler, bafouillant, très mal à l’aise, mais lâche que le point vaudra dix euros (alors que 10 euros cotisés produiront 1 point qui vaudra 55 centimes sur la pension annuelle future, ce qui n'est pas la même chose).

. Sibeth Ndiyae, porte-parole du gouvernement, affirme sur France Inter le 12 décembre dernier, que la décote de l’âge pivot ne porte que sur deux années (à 64 ans on retrouverait sa pension sans réduction). C’est faux, elle a dû s’excuser dans les heures qui ont suivi.

. Guillaume Gouffier-Cha, ex-PS, futur rapporteur général de la loi, déclare début janvier sur LCI que le système à points est meilleur que l’actuel qui prendrait en compte les « 25 dernières années » alors que, comme chacun sait, ce sont les 25 meilleures années, ce qui n’est pas la même chose.

. Muriel Pénicaud, ministre du travail, n’a jamais expliqué correctement la réforme, avec cette façon excitée de s’exprimer, mangeant ses mots : elle se ridiculise en réponse à une bonne question sur BFM (comment pouvez-vous dire que le système est meilleur alors que le calcul porte sur tous les années, y compris les mauvaises). La vidéo fait un tabac. Elle recommence récemment, le 24 janvier, le jour de la présentation au conseil des ministres et de la manif nationale : sur France Inter, elle dit à une auditrice que le droits des femmes à avoir huit trimestres par enfant (dans le privé), ce n’est qu’à partir du 3ème enfant ! C’est faux, ce ne sera pas trop repris dans les médias, sans doute a-t-elle confondu avec la prime de 10 % actuelle lors de la naissance du 3ème enfant (en plus des trimestres acquis). Mais à son niveau de responsabilité, ce genre d’erreur est impardonnable. Cela révèle combien en haut lieu on traite par-dessus la jambe un dossier social de première importance.

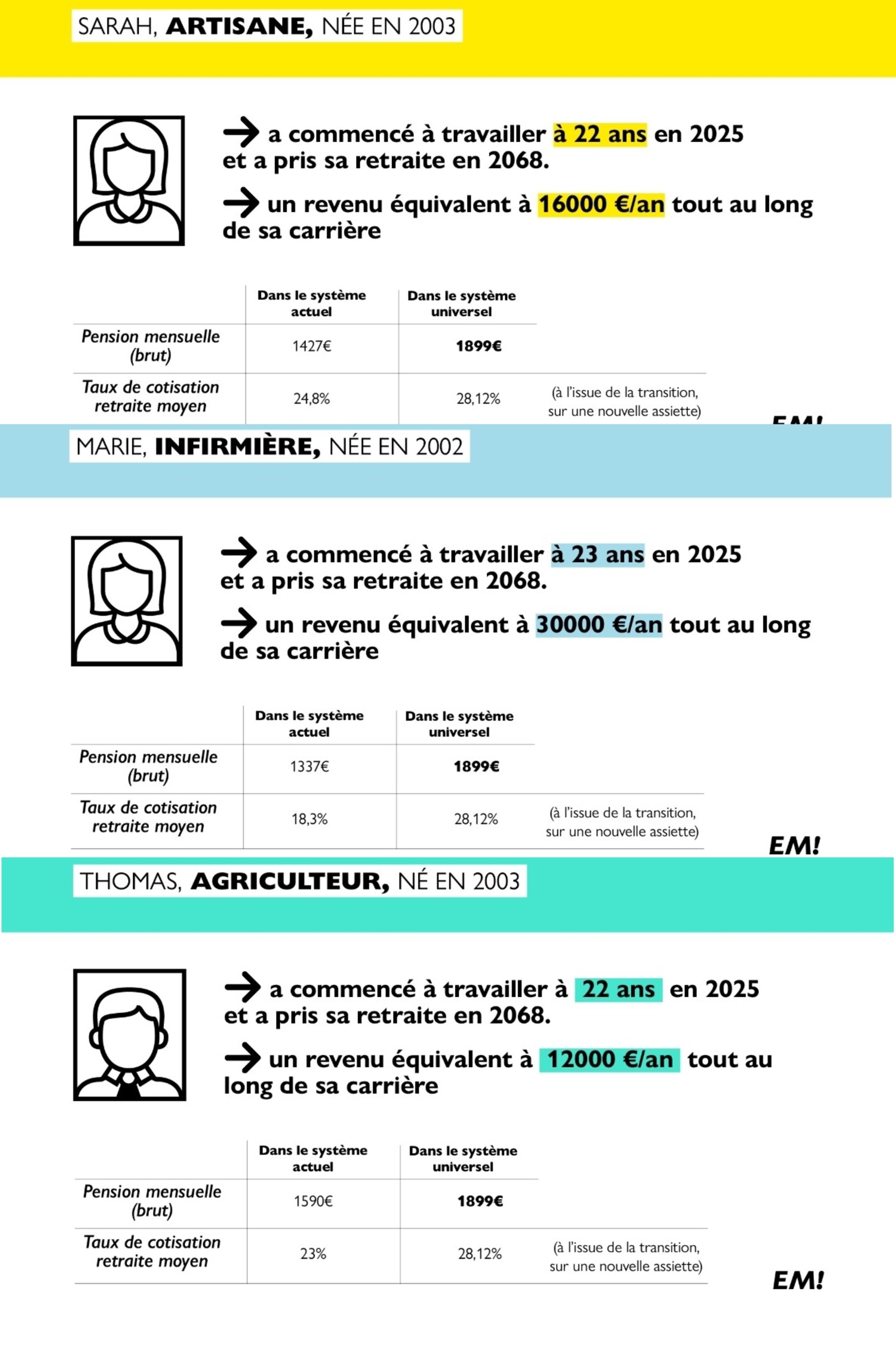

S’il fallait une dernière preuve, il suffit de voir ce que le site Facebook EM ! (du mouvement En Marche !) a publié le 26 janvier… Des exemples de pension, tirés du simulateur du gouvernement, pour un agriculteur, une artisane et une infirmière : tous finiront à 65 ans (ou 66 pour l’infirmière), après 43 ans de travail, à 1899 euros (bien plus que dans le système actuel). Avec des salaires, bien différents. Il n’y a même pas besoin de commenter tellement l’arnaque est grossière.

Agrandissement : Illustration 8

Cette présentation de la réforme, en listant les fausses informations sans cesse distillées par le pouvoir, s’imposait. En effet, le pouvoir actuel a fait fort : non seulement il a instauré une répression d’une violence inouïe à l’encontre des mouvements sociaux (amorcée avec les lois Travail, sous Hollande), comme cela n’avait plus été le cas depuis longtemps dans notre pays, mais, sur une réforme modifiant de fond en comble un dispositif majeur de notre protection sociale, il a accumulé les erreurs et les embrouilles, mettant en évidence que, pour lui, tous les moyens étaient bons pour faire accepter cette régression sociale. Là encore un tel degré de tromperie est inédit. Cela laissera des traces dans la société. Les médias mainstream lui ont le plus souvent emboîté le pas, reconnaissant sa faiblesse, mais le soutenant dans sa détermination, les Aphatie, Calvi et autres Pujadas n'ont pas ménagé leur peine (une exception notable : Véronique Marchand de France 3 Hauts-de-France faisant passer un mauvais quart d’heure au secrétaire d’État aux retraites, parlant même de « maltraitance institutionnelle » que de vouloir faire travailler les Français plus longtemps).

On s’étonne que l’affaire n’ait pas été menée avec plus d’intelligence, au lieu de laisser monter au front des ministres qui s’emberlificotaient. Peut-être aurait-il mieux valu dire la vérité, reconnaître des aspects négatifs qui se justifieraient par des avancées. Encore aurait-il fallu faire des propositions nouvelles : il y en a très peu, même la retraite minimale à 1000 euros aurait au moins pu être accordée au plus grand nombre (pas avec 43 années de cotisations) et non être présentée comme une nouveauté exceptionnelle, alors qu’elle n’apporte quasiment rien à ce qui existe déjà. Tenter de paraître sincère plutôt que d’afficher autant de mauvaise foi. On se demande où sont passer les conseillers en communication ?

L’urgence était nullement de réformer de la sorte, pour donner des gages de fermeté aux gens de la Finance et à Bruxelles. L’exaspération exprimée avant la mise en œuvre (plus longue période de grèves) ne sera pas éteinte si la réforme passe : l’explosion sociale, commencée avec la lutte contre les lois Travail et les Gilets jaunes, peut très bien rejaillir lorsque l’impact de la régression se fera sentir. Il était possible de réformer le système existant : la plupart des régimes spéciaux était en voie de disparition, de nombreux aménagements étaient possibles, l’équilibre financier aurait pu venir d’une réelle action en faveur de l’emploi, d’une réelle égalité de salaires hommes-femmes, d’une augmentation des cotisations sociales (il n’y avait pas besoin d’augmenter de beaucoup). Là on condamne, si cette contre-réforme parvient à ses fins, de très nombreux citoyens au chômage et aux minima sociaux après 60 ans (le coût induit sur d’autres budgets est d’ailleurs un aspect totalement négligé par le projet).

La question cruciale, urgente en France aujourd’hui est celle de la dépendance : Sarkozy n’a rien fait, Hollande a fait voter une loi dite d’adaptation de la société au vieillissement mais quasiment rien sur la dépendance, Macron en a parlé mais manifestement il ne fera rien sur le sujet. Or chaque Français, qu’il soit jeune ou bien moins jeune, a une connaissance du problème, pour avoir un proche concerné. La nécessité d’un 5ème risque est impérative, il faut dégager au moins 20 milliards, pour améliorer les conditions d’aide à domicile (métiers sous-payés, si mal reconnus) et d’accueil dans les Ehpad. Voilà où était l’urgence.

. voir mon billet de blog Comment a été fixé la valeur du point et ma tribune sur Le Monde du 7 janvier : « Le mode de calcul mystérieux » de la valeur du point

Agrandissement : Illustration 9

Billet n° 522

Contact : yves.faucoup.mediapart@sfr.fr ; Lien avec ma page Facebook ; Tweeter : @YvesFaucoup

[Le blog Social en question est consacré aux questions sociales et à leur traitement politique et médiatique. Voir présentation dans le billet n°100. L’ensemble des billets est consultable en cliquant sur le nom du blog, en titre ou ici : Social en question. Par ailleurs, les 200 premiers articles sont recensés, avec sommaires, dans le billet n°200. Le billet n°300 explique l'esprit qui anime la tenue de ce blog, les commentaires qu'il suscite et les règles que je me suis fixées. Le billet n°400, correspondant aux 10 ans de Mediapart et de mon abonnement, fait le point sur ma démarche d'écriture, en tant que chroniqueur social indépendant, c'est-à-dire en me fondant sur une expérience, des connaissances et en prenant position. Enfin, dans le billet n°500, je m’explique sur ma conception de la confusion des genres, ni chroniqueur, ni militant, mais chroniqueur militant, et dans le billet n°501 je développe une réflexion, à partir de mon parcours, sur l’engagement, ou le lien entre militantisme et professionnalisme]